Marktgröße, Anteil und Branchenanalyse für medizinisches Abrechnungs-Outsourcing, nach Service (Front-End, Middle-End und Back-End), nach Endbenutzern (Krankenhäuser, Arztpraxen und andere) und regionaler Prognose, 2026–2034

Marktgröße für medizinisches Abrechnungs-Outsourcing

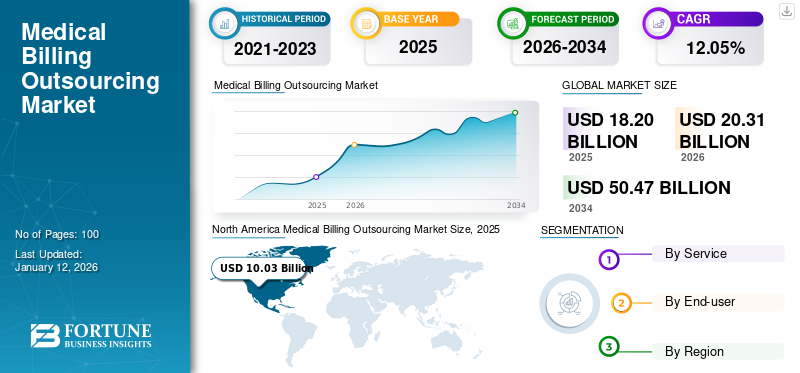

Die globale Marktgröße für das Outsourcing medizinischer Abrechnungen wurde im Jahr 2025 auf 18,20 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 20,31 Milliarden US-Dollar im Jahr 2026 auf 50,47 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 12,05 % im Prognosezeitraum entspricht. Nordamerika dominierte den Outsourcing-Markt für medizinische Abrechnungen mit einem Marktanteil von 55,12 % im Jahr 2025.

Unter Outsourcing der medizinischen Abrechnung versteht man die Verwaltung der medizinischen Abrechnung von Gesundheitseinrichtungen wie Krankenhäusern, Spezialkliniken, radiologischen Abteilungen und Privatkliniken durch Drittunternehmen. Diese ausgelagerten medizinischen Abrechnungsdienste sind für die komplexe und sich weiterentwickelnde Gesundheitsbranche, die Einhaltung gesetzlicher Vorschriften und das Risikomanagement sowie zur Entlastung von Ärzten und Anbietern im Gesundheitswesen erforderlich. Die verschiedenen damit verbundenen Vorteile, darunter eine stärkere Fokussierung auf die Patientenversorgung, weniger Abrechnungsfehler und Kosteneffizienz, haben dazu geführt, dass Gesundheitsdienstleister diese Dienste zunehmend nutzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

DIE WICHTIGSTEN ERKENNTNISSE DES MEDIZINISCHEN ABRECHNUNGS-OUTSOURCING-MARKTES

- Marktgröße 2025: 18,20 Milliarden US-Dollar

- Marktgröße 2026: 20,31 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 50,47 Milliarden US-Dollar

- CAGR: 12,05 % von 2026–2034

- Nordamerika dominierte den Outsourcing-Markt für medizinische Abrechnungen mit einem Marktanteil von 55,12 % im Jahr 2025.

- Das Frontend-Segment wird im Jahr 2026 voraussichtlich 43,41 % des Marktes ausmachen.

- Das Segment Krankenhaussegment wird im Jahr 2026 voraussichtlich 50,11 % des Marktes ausmachen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 10,03 Milliarden US-Dollar, was 55,12 % des Weltmarktanteils entspricht, und wird im Jahr 2026 voraussichtlich 11,21 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 machte Europa 3,5 Milliarden US-Dollar aus, was 19,22 % des weltweiten Marktes entspricht, und soll bis 2026 auf 3,87 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 3,33 Milliarden US-Dollar, was 18,31 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,76 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 10,36 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen

Mehr lesen

Markttrends für medizinisches Abrechnungs-Outsourcing

Integration von Technologie zur Steigerung der Akzeptanz von Outsourcing-Diensten für die medizinische Abrechnung in Gesundheitseinrichtungen

Der Markt entwickelt sich mit dem Aufkommen fortschrittlicher Software und Dienste von Drittanbietern kontinuierlich weiter. Die Notwendigkeit, sich auf die Patientenversorgung und kostengünstige Abrechnungslösungen zu konzentrieren, hat zu einer stärkeren Akzeptanz der Auslagerung medizinischer Abrechnungsdienste geführt. Die Marktteilnehmer konzentrieren sich auf die Entwicklung innovativer und technologisch fortschrittlicher Software für medizinische Abrechnungen, um ihre Abrechnungsqualität zu verbessern und eine breitere Kundenbasis von Gesundheitsdienstleistern anzulocken, indem sie verbesserte, schnelle, fehlerfreie und kostengünstige Abrechnungsmöglichkeiten anbieten.

Algorithmen für künstliche Intelligenz (KI) und maschinelles Lernen werden in medizinische Abrechnungssysteme integriert, um die Effizienz und Genauigkeit der Kodierung und Einreichung von Ansprüchen zu verbessern. Diese Technologien können große Datensätze analysieren, um Muster und Trends zu erkennen und so sicherzustellen, dass die Codes korrekt zugewiesen werden und Ansprüche weniger wahrscheinlich abgelehnt werden. Folglich fördern zunehmende Partnerschaften zwischen den wichtigsten Marktteilnehmern für die KI-Integration die Einführung medizinischer Abrechnungsdienste in Krankenhäusern und Kliniken.

- Beispielsweise arbeitete R1 RCM Inc. im November 2023 mit Microsoft zusammen, um die Integration des Azure OpenAI Service in seine Revenue-Cycle-Management-Plattform zu beschleunigen.

Darüber hinaus mit der zunehmenden Akzeptanz vonTelegesundheitDienstleistungen, Abrechnungs-Outsourcing-Unternehmen integrieren Telemedizin-Abrechnungen in ihre Angebote. Sie nutzen telemedizinspezifische Abrechnungssoftware, um Ansprüche im Zusammenhang mit virtuellen Konsultationen und anderen Remote-Diensten abzuwickeln. Dadurch wird sichergestellt, dass Gesundheitseinrichtungen telemedizinische Besuche effizient abrechnen und gleichzeitig die sich entwickelnden Vorschriften einhalten können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Outsourcing-Markt für medizinische Abrechnungen

Mangel an Fachkräften und Schwierigkeiten bei der Aufrechterhaltung der Rentabilität zur Ankurbelung des Marktwachstums

Es wird erwartet, dass der Markt in den kommenden Jahren aufgrund der steigenden Nachfrage nach schnellen und genauen Arztrechnungen für Gesundheitsdienstleister deutlich wachsen wird. Aufgrund der zunehmenden Belastung des Krankenhauspersonals und des Mangels an qualifizierten Arbeitskräften für die Abrechnung und Aktenführung ist die Nutzung von Abrechnungsdiensten durch Dritte gestiegen. Die zunehmende Komplexität der Gesundheitsvorschriften und Kodierungsanforderungen sowie die steigenden Betriebskosten erhöhen die Komplexität des medizinischen Abrechnungsprozesses.

- Laut einer im Dezember 2021 von QWAY Healthcare veröffentlichten Studie könnte es in den USA beispielsweise bis 2026 zu einem Arbeitskräftemangel von rund 3,2 Millionen Menschen für Abrechnungsdienste im Gesundheitswesen kommen.

Krankenhäuser und Privatkliniken stellen außerdem mehr Personal für die Abrechnung, die Verwaltung und die Wartung ihrer Patienten ein. Ein solcher Anstieg der Belegschaft übt Druck auf die Gesundheitsdienstleister aus, zusätzliche Kosten anfallen zu lassen, wodurch die Nachfrage nach der Auslagerung von Arztrechnungen steigt. Es wird erwartet, dass die Einführung von Outsourcing-Dienstleistungen zur Steigerung der Rentabilität und zur Verringerung der finanziellen Belastung den Marktfortschritt vorantreiben wird.

- Laut einem von Capline Healthcare Management veröffentlichten Artikel verzeichneten beispielsweise Arztpraxen, die Outsourcing-Dienste einführten, im April 2023 einen Rückgang ihrer abrechnungsbezogenen Kosten um 16,9 %. Dem gleichen Bericht zufolge verzeichneten Gesundheitspraxen aufgrund der Auslagerung ihrer Arztrechnungen einen durchschnittlichen Umsatzanstieg von 11,6 %.

Daher wird erwartet, dass Diskrepanzen im Zusammenhang mit internen Abrechnungen das Wachstum des Marktes in den kommenden Jahren vorantreiben werden.

Steigende Patientenbelastung steigert die Nachfrage nach Outsourcing der medizinischen Abrechnung

Gesundheitsdienstleister stehen bei der Verwaltung der Rechnungen ihrer Patienten und der Verfolgung von Richtlinien vor besonderen Herausforderungen, vor allem aufgrund der wachsenden Belastung der Patientenpopulation. Die zunehmende Belastung durch hartnäckige Krankheiten wie Arthritis, Asthma, Lungeninfektionen, Diabetes, Herzerkrankungen und Bluthochdruck ist die Hauptursache für die wachsende Zahl von Patientenbesuchen in Krankenhäusern und Privatkliniken weltweit.

- Laut einem vom Commonwealth Fund veröffentlichten Bericht hatten beispielsweise im Januar 2020 Erwachsene in den USA die höchste chronische Krankheitslast – etwa 28 % weltweit. Dem gleichen Bericht zufolge weisen die USA auch die höchste Fettleibigkeitsrate auf – etwa 40 % der Gesamtbevölkerung.

Eine solch hohe Prävalenz von Krankheiten hat die Patientenbelastung in Krankenhäusern und Radiologiekliniken erhöht. Darüber hinaus wird erwartet, dass die begrenzte Einführung der neuesten Abrechnungssoftware durch Gesundheitsdienstleister die Nachfrage nach Outsourcing-Diensten für die medizinische Abrechnung ankurbeln wird, um ihre Abläufe zu rationalisieren, den Verwaltungsaufwand zu reduzieren und die Effizienz des Umsatzzyklus zu verbessern.

Der Anstieg der Patientenbesuche in Radiologie- und Operationszentren treibt auch die Akzeptanz dieser Dienste auf dem Markt voran. Darüber hinaus dürften die Notwendigkeit, über Codierungs- und Abrechnungsänderungen, Dokumentationsanforderungen, die Verringerung des Risikos von Abrechnungsfehlern, die Reduzierung von Anspruchsablehnungen und die Ausgewogenheit der finanziellen Gesundheit in ASCs und Krankenhäusern informiert zu werden, Faktoren sein, die die Marktprognose für das Outsourcing medizinischer Abrechnungen beeinflussen werden.

EINHALTENDE FAKTOREN

Bedenken im Zusammenhang mit Datenschutz und Verstößen, die das Marktwachstum behindern

In Schwellenländern ist die Akzeptanz von Abrechnungs-Outsourcing-Diensten durch Gesundheitsdienstleister gestiegen. Es wird jedoch erwartet, dass mehrere Faktoren, wie mangelndes Bewusstsein, Risiken für den Datenschutz von Patientendaten und die erhöhte Gefahr von Verstößen im Zusammenhang mit medizinischen Daten und Rechnungen, das Marktwachstum behindern. Darüber hinaus sind viele Patienten, Kunden, Interessengruppen und Krankenhäuser von internen und externen Datenschutzverletzungen im Gesundheitswesen betroffen.

Darüber hinaus hat die zunehmende Häufigkeit solcher Angriffe und Verstöße zu unbefugten internen Offenlegungen, finanziellen Verlusten und einem hohen Umfang offengelegter Aufzeichnungen geführt.

- Laut einem vom NCBI im April 2020 veröffentlichten Artikel waren beispielsweise von 2015 bis 2019 157,4 Millionen Menschen von Datenschutzverletzungen betroffen. Darüber hinaus belaufen sich die durchschnittlichen Kosten einer Datenschutzverletzung im Gesundheitswesen in den USA auf 15 Millionen US-Dollar. Laut demselben Artikel stiegen die durchschnittlichen Kosten von Datenschutzverletzungen von 2014 bis 2019 weltweit um 12 %.

Darüber hinaus müssen Unternehmen als Reaktion auf Datenschutzbedenken möglicherweise in zusätzliche Sicherheitsmaßnahmen und -protokolle investieren, um Datenschutzverletzungen zu kontrollieren. Dadurch können die Betriebs- und Servicekosten weiter steigen.

Daher sind Faktoren wie das Risiko für den Schutz medizinischer Daten und Datenschutzverletzungen für die geringere Akzeptanzrate von Abrechnungs-Outsourcing-Diensten verantwortlich.

Marktsegmentierungsanalyse für medizinisches Abrechnungs-Outsourcing

Durch Serviceanalyse

Middle-End-Diensteum an Dynamik zu gewinnenAufgrund des wachsenden Bewusstseins unter medizinischen Fachkräften

Basierend auf dem Service wird der Markt in Front-End, Middle-End und Back-End unterteilt. Das mittlere Dienstleistungssegment wird im prognostizierten Zeitraum mit der höchsten CAGR wachsen. Das Wachstum dieses Segments ist auf die wachsende Zahl von Krankenhäusern und chirurgischen Zentren sowie auf das zunehmende Bewusstsein der Gesundheitseinrichtungen für Dienstleistungen des mittleren Preissegments zurückzuführen. Darüber hinaus konzentrieren sich die Marktteilnehmer auf verschiedene Strategien, um solche Dienste für eine einfache und fehlerfreie medizinische Abrechnung auszubauen und so das Wachstum des Segments im Prognosezeitraum zu steigern.

Das Frontend-Segment wird im Jahr 2026 voraussichtlich 43,41 % des Marktes ausmachen und im Zeitraum 2026–2034 voraussichtlich eine erhebliche CAGR verzeichnen. Es wird erwartet, dass die steigende Nachfrage nach der Verwaltung von Patientenplänen, der Überprüfung der Versicherungsberechtigung und der Vorabgenehmigung, insbesondere bei Krankenhäusern in Entwicklungsländern, das Wachstum des Segments im Prognosezeitraum ankurbeln wird.

Das Back-End-Segment hatte einen erheblichen Marktanteil. Es wird erwartet, dass der zunehmende Druck auf die Verwaltungsabteilungen von Krankenhäusern bei der Verwaltung von Antragsablehnungen und Guthaben, der Überweisungsabwicklung sowie der Registrierung und Zertifizierung von Anbietern das Wachstum des Segments in den kommenden Jahren vorantreiben wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Segment Krankenhäuser wird aufgrund der wachsenden Zahl von Patientenbesuchen ein wichtiger Endverbraucher sein

Je nach Endverbraucher ist der Markt in Krankenhäuser, Arztpraxen und andere unterteilt. Das Segment Krankenhaussegment wird im Jahr 2026 voraussichtlich 50,11 % des Marktes ausmachen. Der höhere Anteil des Segments ist auf zunehmende Patientenbesuche und eine höhere Akzeptanz von zurückzuführenelektronische GesundheitsakteSysteme zum Abrufen und Organisieren von Informationen zur Patientengesundheit sowie zur Unterstützung bei der Abrechnung.

- Laut einem von der MGMA (Medical Group Management Association) veröffentlichten Bericht gaben beispielsweise 55 % der Arztpraxen an, dass ihr Patientenbesuchsaufkommen im Jahr 2022 über dem im Jahr 2021 lag.

Es wird erwartet, dass der Bereich Arztpraxen im Zeitraum 2026–2034 deutlich wachsen wird. Das Wachstum des Segments ist darauf zurückzuführen, dass immer mehr Ärzte und Chirurgen ihre unabhängigen Kliniken und radiologischen Zentren eröffnen und sich verstärkt auf die Auslagerung von Arztrechnungen an Dritte konzentrieren. Das Segment „Andere“ umfasst Radiologiezentren, Operationszentren und Schmerztherapiezentren. Es wird erwartet, dass dieses Segment im prognostizierten Zeitraum aufgrund der stärkeren Akzeptanz dieser Abrechnungs-Outsourcing-Dienste eine höhere CAGR verzeichnen wird.

REGIONALE EINBLICKE

North America Medical Billing Outsourcing Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 10,03 Milliarden US-Dollar und eroberte damit 55,12 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 11,21 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region aufgrund der zunehmenden Präsenz und Expansion verschiedener wichtiger Akteure, die medizinische Abrechnungsdienste in der Region anbieten, den Weltmarktanteil dominieren wird. Darüber hinaus werden wachsende Entwicklungen und Ausgaben in der medizinischen Infrastruktur, eine große Bevölkerungszahl, die Krankenhäuser und Privatkliniken besucht, und eine Zunahme der Patienteneinweisungen für ihre Behandlung die regionalen Marktaussichten verbessern. Der US-Markt soll bis 2026 ein Volumen von 10,36 Milliarden US-Dollar erreichen.

Europa

Im Jahr 2025 repräsentierte Europa 3,5 Milliarden US-Dollar, was 19,22 % des weltweiten Marktes entspricht, und soll bis 2026 auf 3,87 Milliarden US-Dollar anwachsen. Es wird erwartet, dass die Änderung der Gesundheitsvorschriften und der steigende Bedarf an der Verwaltung medizinischer Policen die Nachfrage nach Abrechnungs-Outsourcing-Diensten ankurbeln werden. Darüber hinaus wird erwartet, dass etablierte Marktteilnehmer das regionale Marktwachstum im Prognosezeitraum vorantreiben werden. Der britische Markt soll bis 2026 ein Volumen von 0,98 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 1,08 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 3,33 Milliarden US-Dollar, was 18,31 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,76 Milliarden US-Dollar erreichen. Die hohe CAGR des regionalen Marktes wird auf die steigende Nachfrage nach Outsourcing-Diensten für die medizinische Abrechnung in Krankenhäusern und Radiologiekliniken sowie auf die wachsende Patientenpopulation in der gesamten Region zurückgeführt. Darüber hinaus wird erwartet, dass wachsende Investitionen regionaler Unternehmen das regionale Marktwachstum vorantreiben werden. Der japanische Markt soll bis 2026 ein Volumen von 0,86 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,2 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,7 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 0,42 Milliarden US-Dollar, was 2,30 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,46 Milliarden US-Dollar erreichen wird. Im Jahr 2025 hielt Lateinamerika 5,04 % des Weltmarktes und erreichte einen Wert von 0,92 Milliarden US-Dollar und soll im Jahr 2026 auf 1,01 Milliarden US-Dollar anwachsen. Lateinamerika sowie der Nahe Osten und Afrika sind es Es wird erwartet, dass im Prognosezeitraum Wachstumsaussichten zu verzeichnen sind. Es wird erwartet, dass der wachsende Anteil der Bevölkerung, der an chronischen und ansteckenden Krankheiten leidet, steigende Investitionen in das Gesundheitswesen und die zunehmende Konzentration wichtiger Akteure auf die Bereitstellung von Abrechnungsdiensten in diesen Regionen die Marktexpansion im Prognosezeitraum vorantreiben werden.

Liste der wichtigsten Unternehmen im Outsourcing-Markt für medizinische Abrechnungen

R1 RCM Inc. und CareCloud Inc. halten wichtige Marktanteile mit Front-End-Diensten in ihren Portfolios

R1 RCM Inc., CareCloud Inc., Veradigm LLC und Experian Information Solutions Inc. gelten als einige der führenden Akteure auf dem Markt. Die Dominanz dieser Unternehmen ist auf ihre starke direkte und indirekte Präsenz auf der ganzen Welt und das umfangreiche Portfolio an Dienstleistungen zurückzuführen, die sie anbieten. Diese Marktteilnehmer konzentrieren sich auf den Abschluss von Fusions- und Übernahmevereinbarungen, um neue Märkte zu erschließen.

- Beispielsweise erwarb R1 RCM Inc. im Januar 2024 Acclara von Providence. Die Übernahme stärkte das Umsatzzyklusmanagement von R1 RCM Inc. und erweiterte seine Fähigkeit, neue Technologielösungen einzusetzen, um die Ergebnisse für Patienten und Gesundheitsdienstleister zu verbessern.

Weitere auf dem Markt tätige Unternehmen sind Billing Paradise, 3Gen Consulting, AdvancedMD Inc., NOVAmedtek, Neolytix LLC, CureMD Healthcare und andere kleine und mittlere Akteure. Diese Unternehmen konzentrieren sich auf strategische Entwicklungen wie Partnerschaften, Kooperationen und regionale Expansionen. Darüber hinaus wird erwartet, dass der zunehmende Fokus auf die Einführung neuer und fortschrittlicher Dienste in den unerschlossenen Märkten ihren Marktanteil steigern wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- CareCloud Inc. (USA)

- R1 RCM, Inc. (USA)

- Experian Information Solutions, Inc. (USA)

- Veradigm LLC(UNS.)

- Abrechnungsparadies(UNS.)

- 3Gen Consulting (USA)

- Altera Digital Health Inc. (Großbritannien)

- eClinicalWorks (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Experian Information Solutions, Inc. hat Ascend Ops und Retro On Demand auf seiner cloudbasierten Plattform für integrierte Entscheidungsfindung, Kundenakquise und Umsatzzyklusmanagement eingeführt.

- Oktober 2023 –EClinicalWorks hat mit Sunoh.ai eine KI-gestützte klinische Dokumentationslösung auf den Markt gebracht. Das Tool arbeitet in die EHR-Software des Unternehmens ein, um die Effizienz und das Ergebnis im Gesundheitswesen zu steigern.

- Februar 2023 –GeBBS Healthcare Solutions gab die Übernahme von CPa Medical Billing bekannt, einem Anbieter vonRevenue Cycle Management (RCM)Dienstleistungen für staatlich qualifizierte Gesundheitszentren und andere Ärztegruppen mit mehreren Fachgebieten.

- April 2022 –Omega Healthcare hat ApexonHealth übernommen, einen Anbieter von KI- und automatisierungsbasierten Revenue-Cycle-Management- und Zahlerlösungen. ApexonHealth bietet Dienstleistungen wie medizinische Abrechnung, Kodierung und Inkassoprozesse an und bietet virtuelle Pflegedienste an.

- März 2022 – Omega Healthcare gab die Übernahme von Reventics, einem in den USA ansässigen Unternehmen, bekannt, um seine Revenue Cycle Management (RCM)-Dienste durch die Nutzung cloudnativer Plattformen – RevCDI und RevMAX – zur Verbesserung der klinischen Dokumentation und des Revenue Cycle Managements zu erweitern.

- Oktober 2022-National Medical Billing Services hat MedTek, LLC übernommen. Es ist ein führender Anbieter von Revenue-Cycle-Management-Lösungen für Krankenhäuser, Kliniken und ASCs.

- Mai 2021-R1 RCM Inc. gab eine endgültige Vereinbarung zur Übernahme von VisitPay, a. bekanntdigitales BezahlenLösung für rund 300 Millionen US-Dollar, die den Zahlungsdienst weiter transformiert, die Patientenzufriedenheit steigert und eine höhere Zahlungsrendite erzielt,

- April 2021-Die Cerner Corporation gab die Übernahme von Kantar Health, einem Geschäftsbereich der Kantar Group, bekannt, um Innovationen zu beschleunigen und die Patientenversorgung weltweit zu verbessern.

BERICHTSBEREICH

An Infographic Representation of Outsourcing-Markt für medizinische Abrechnungen

View Full Infographic

View Full InfographicUm Informationen zu verschiedenen Segmenten zu erhalten, Teilen Sie uns Ihre Anfragen mit

Der Marktforschungsbericht bietet eine detaillierte Wettbewerbslandschaft. Es bietet einen Überblick über den Markt und seine Dynamik, wie z. B. Treiber, Einschränkungen, Chancen und Trends. Darüber hinaus bietet der Bericht Informationen zu wichtigen Branchenentwicklungen wie Fusionen und Übernahmen sowie regionalen Markterweiterungen. Darüber hinaus werden im Bericht die Auswirkungen von COVID-19 und der Branchenüberblick während der Pandemie behandelt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 12,05 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Durch Service

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Outsourcing-Markt für medizinische Abrechnungen eine bedeutende Branche ist, die derzeit auf 20,31 Milliarden US-Dollar im Jahr 2026 geschätzt wird und bis 2034 voraussichtlich 50,47 Milliarden US-Dollar erreichen wird.

Nordamerika dominierte den Outsourcing-Markt für medizinische Abrechnungen mit einem Marktanteil von 55,12 % im Jahr 2025.

Der Outsourcing-Markt für medizinische Abrechnungen wird voraussichtlich ein deutliches Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate von 12,05 % im Prognosezeitraum (2026–2034).

Durch die Auslagerung der medizinischen Abrechnung können sich Gesundheitsdienstleister stärker auf die Patientenversorgung konzentrieren, Abrechnungsfehler werden reduziert, die Einhaltung gesetzlicher Vorschriften sichergestellt und es ist kostengünstig.

Zu den Schlüsselfaktoren zählen der Mangel an qualifiziertem Personal, Schwierigkeiten bei der Aufrechterhaltung der Rentabilität, steigende Verwaltungskosten, regulatorische Änderungen und eine zunehmende Patientenbelastung.

Zu den führenden Unternehmen gehören CareCloud Inc., R1 RCM Inc., Experian Information Solutions, Inc. und Veradigm LLC.

KI-Technologien revolutionieren medizinische Abrechnungsprozesse, indem sie Aufgaben rationalisieren, manuelle Fehler reduzieren, die Effizienz verbessern und schnellere Erstattungen ermöglichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 100

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf