Es wird prognostiziert, dass das Segment der ambulanten Zentren beim Endverbraucher dominant bleiben wird und im Jahr 2026 57,46 % des Weltmarktanteils ausmachen wird. In diesen Einrichtungen gibt es ein hohes Patientenaufkommen, weshalb Effizienz und optimierte Arbeitsabläufe von entscheidender Bedeutung sind. Die ambulante Pflege ist stark auf EHR-Systeme und integrierte Lösungen für Dokumentation, Terminplanung, Abrechnung usw. angewiesenE-Rezeptzur Bewältigung großer Patientenströme. Darüber hinaus stärken die weltweite Verlagerung hin zu ambulanten Dienstleistungen und die zunehmende Zusammenarbeit zwischen wichtigen operativen Akteuren die Dominanz dieses Segments weiter. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 57,0 % halten.

Ambulante EHR-Marktgröße, Anteil und Branchenanalyse, nach Bereitstellung (vor Ort, cloudbasiert und webbasiert), nach Anwendung (klinische Dokumentation, Terminverwaltung, E-Verschreibung, klinische Entscheidungsunterstützung (CDS), Patientenfernüberwachung, Umsatzzyklusmanagement/Abrechnung, Analyse und Berichterstattung und andere), nach Endbenutzer (Ambulanzzentren, Spezialkliniken und andere) und regionale Prognose, 2026–2034

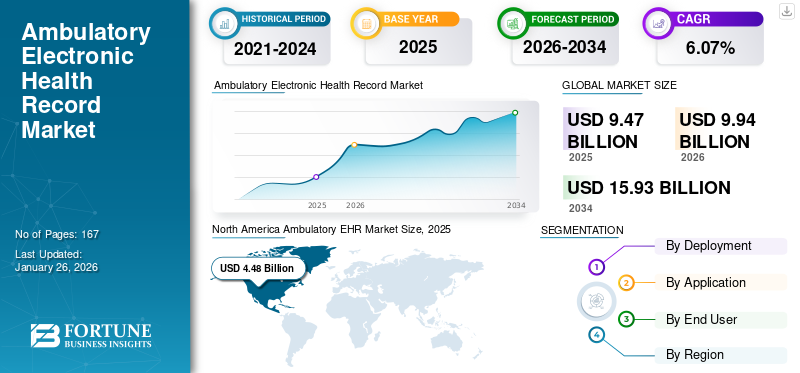

WICHTIGE MARKTEINBLICKE

Die Größe des weltweiten ambulanten EHR-Marktes wurde im Jahr 2025 auf 9,47 Milliarden US-Dollar geschätzt und wird voraussichtlich von 9,94 Milliarden US-Dollar im Jahr 2026 auf 15,93 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,07 % im Prognosezeitraum entspricht. Nordamerika dominierte den ambulanten EHR-Markt mit einem Marktanteil von 47,26 % im Jahr 2025.

Ein ambulantes elektronisches Gesundheitsaktensystem (EHR) ist eine digitale Plattform für ambulante Pflegeeinrichtungen. Es hilft Gesundheitsdienstleistern, medizinische Patienteninformationen in Echtzeit aufzuzeichnen, zu speichern und darauf zuzugreifen, indem es Echtzeitzugriff auf Patientenakten, Laborergebnisse und Behandlungspläne ermöglicht. Der weltweite ambulante EHR-Markt verzeichnet ein erhebliches Wachstum, da Gesundheitsdienstleister diese digitalen Lösungen zunehmend nutzen, um Patienteninformationen effizient zu verwalten. Es wird erwartet, dass der wachsende Bedarf an Echtzeitzugriff auf Patientendaten das globale Marktwachstum weiter vorantreiben und gleichzeitig die Einhaltung gesetzlicher Vorschriften und die Dateninteroperabilität in Gesundheitsnetzwerken unterstützen wird.

Um die Marktbeherrschung zu sichern, investieren verschiedene Schlüsselunternehmen außerdem umfassend und richten ihre Ressourcen auf strategische Aktivitäten wie Fusionen und Kooperationen, um innovative Plattformen auf den Markt zu bringen.

- Beispielsweise erwarb CareCloud, Inc. im August 2025 das Geschäftsvermögen der Medsphere Systems Corporation, einem Anbieter von stationären und ambulanten Lösungen, mit dem Ziel der Entwicklung, eine schnellere und intelligentere Plattform der nächsten Generation zu schaffen.

Darüber hinaus sind viele wichtige Branchenakteure wie Epic Systems Corporation, Oracle, Medical Information Technology, Inc., TruBridge und Veradigm LLC vertreten. sind auf dem Markt tätig und konzentrieren sich auf die Entwicklung verschiedener innovativer Lösungen, um der steigenden Nachfrage nach einer effektiven Patientenüberwachung im ambulanten Bereich gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für ambulante elektronische Patientenakten

- Marktgröße 2025: 9,47 Milliarden US-Dollar

- Marktgröße 2026: 9,94 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,93 Milliarden US-Dollar

- CAGR: 6,07 % von 2026–2034

- Nordamerika dominierte den ambulanten EHR-Markt mit einem Marktanteil von 47,26 % im Jahr 2025.

- Das cloudbasierte Segment wird im Jahr 2026 voraussichtlich 37,30 % des Weltmarktanteils ausmachen.

- Das Segment der klinischen Dokumentation hielt im Jahr 2025 20,10 % des Weltmarktes und wird im Jahr 2026 voraussichtlich 19,70 % erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 4,48 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 4,71 Milliarden US-Dollar erreichen, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur und eine starke Einführung von KI- und Cloud-fähigen EHR-Lösungen.

Europa

Auf Europa entfielen im Jahr 2025 2,19 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 2,28 Milliarden US-Dollar prognostiziert, angetrieben durch zunehmende Investitionen in interoperable und KI-integrierte Gesundheitstechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 1,95 Milliarden US-Dollar und wird im Jahr 2026 aufgrund von Digitalisierungsinitiativen im Gesundheitswesen und der zunehmenden Akzeptanz mobiler und cloudbasierter EHR-Plattformen voraussichtlich auf 2,08 Milliarden US-Dollar anwachsen.

UNS.

Der US-Markt wird im Jahr 2026 schätzungsweise 4,20 Milliarden US-Dollar erreichen, unterstützt durch ein günstiges regulatorisches Umfeld, eine frühe Technologieeinführung und ein gut etabliertes Gesundheitsökosystem.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich ein Volumen von 0,38 Milliarden US-Dollar erreichen, angetrieben durch die fortlaufende Modernisierung der Gesundheits-IT und die zunehmende Implementierung digitaler Patientenaktensysteme.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Verlagerung hin zur ambulanten und ambulanten Versorgung, um das Marktwachstum voranzutreiben

„Die Verlagerung hin zur ambulanten und ambulanten Versorgung ist einer der einflussreichsten Treiber des Marktes, vor allem angetrieben durch die wachsende Betonung von Kosteneffizienz, Patientenkomfort und betrieblicher Flexibilität der Gesundheitssysteme.“ Aufgrund von Kostenbeschränkungen wächst die Nachfrage nach effektiven elektronischen Patientenakten. Mit der Krankenhauseinweisung steigen die Kosten weiter und die stationäre Kapazität bleibt begrenzt.

Darüber hinaus unterstützen staatliche Unterstützung und Anreize für die digitale Einführung in der ambulanten Pflege das Marktwachstum.

Beispielsweise starteten die USA im Februar 2022 die CMS-Initiativen zur Ausweitung der Erstattungen für ambulante Patienten im Rahmen des „Hospital Without Walls“-Rahmens, der Anreize für die Einführung digitaler Technologien bietet. Solche Initiativen sollen das Wachstum des ambulanten EHR-Marktes vorantreiben.

MARKTBEGRENZUNGEN

Hohe Einrichtungskosten behindern die Produktakzeptanz und schränken das Marktwachstum ein

Die hohen Kosten, die mit der Einführung ambulanter EHR-Systeme verbunden sind, stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere für kleine und unabhängige Gesundheitsdienstleister. Diese Kosten umfassen nicht nur den anfänglichen Kaufpreis, sondern auch laufende Kosten im Zusammenhang mit Systemwartung, Personalschulung und notwendigen Infrastruktur-Upgrades. Diese finanziellen Herausforderungen tragen dazu bei, dass kleinere Praxen zögern, in EHR-Systeme zu investieren, wodurch die Gesamtakzeptanzrate verlangsamt und die potenziellen Vorteile davon beeinträchtigt werdendigitale Transformationim Gesundheitswesen.

- Beispielsweise berichtete iCare.com, Inc. im Juli 2025 über die hohen Einrichtungskosten für ambulante EHRs, die über die technologischen Einrichtungskosten hinausgehen. Sie berichteten, dass die Implementierungskosten 300 Millionen US-Dollar erreichen könnten. Solch hohe Kosten erschweren die Einführung und schränken das Marktwachstum ein.

MARKTCHANCEN

Einführung innovativer Technologien wie Spracherkennung, um lukrative Möglichkeiten für das Marktwachstum zu bieten

Die Einführung innovativer Technologien wie Spracherkennung und Umgebungsdokumentationstechnologien erweist sich als große Wachstumschance im ambulanten EHR-Markt. Es wird erwartet, dass diese Innovationen das Burnout bei Ärzten reduzieren und die Dokumentationseffizienz in ambulanten Einrichtungen mit hohem Patientenaufkommen verbessern werden. Ambulante Ärzte verbringen einen erheblichen Teil ihrer Zeit mit der manuellen Dateneingabe. Die direkte Integration von KI-gestützten Spracherkennungs- und Ambient-Listening-Tools in EHR-Workflows ermöglicht eine automatisierte Transkription, Strukturierung und Codierung klinischer Notizen in Echtzeit und reduziert so den Verwaltungsaufwand erheblich.

- Im August 2025 startete beispielsweise OracleElektronische Gesundheitsakten (EHRs)für ambulante Anbieter in den USA, die die Pflegequalität mit KI-gestützter Konversationsintelligenz verbessern. Das neue Oracle EHR ermöglichte es Ärzten, mithilfe von Sprachbefehlen nach den benötigten Informationen zu fragen, beispielsweise nach den aktuellen Laborergebnissen eines Patienten und den aktuellen Medikamenten. Es wird erwartet, dass solche Entwicklungen das Marktwachstum vorantreiben werden.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Interoperabilität zwischen verschiedenen EHR-Systemen zur Einschränkung des Marktwachstums

Die eingeschränkte Interoperabilität zwischen verschiedenen EHR-Systemen ist eine der größten Marktherausforderungen auf dem Weltmarkt. Trotz der weit verbreiteten Einführung von EHR ist der Datenaustausch zwischen verschiedenen Systemen, Anbietern und Pflegeeinrichtungen fragmentiert und inkonsistent. Viele ambulante Anbieter nutzen heterogene EHR-Plattformen ohne standardisierte Schnittstellen, was den Austausch von Patienteninformationen mit Krankenhäusern und Ambulanzen erschwert. Dieser Mangel an Interoperabilität führt zu administrativer Ineffizienz und verzögerter klinischer Entscheidungsfindung.

- Beispielsweise veröffentlichte BMC Health Services Research im Januar 2025 einen Bericht mit dem Titel „Geringere Akzeptanz und Interoperabilität elektronischer Gesundheitsakten bei Teilnehmern ländlicher und städtischer Ärzte: eine Querschnittsanalyse des CMS-Qualitätszahlungsprogramms“, in dem berichtet wurde, dass es erhebliche Unterschiede bei der Einführung elektronischer Patientenakten gibt und dass Interoperabilität zwischen ländlichen und städtischen Ärzten besteht.

Markttrends für ambulante elektronische Patientenakten

Strategische Kooperationen zwischen Schlüsselakteuren zur Bekämpfung der Interoperabilität sind ein wichtiger Markttrend

Die Interoperabilität zwischen verschiedenen Systemen hat sich bewährt und kann eines der Hindernisse im ambulanten Bereich seindigitale Gesundheit.Daher beteiligen sich viele wichtige Akteure der Branche an strategischen Kooperationen, um diese Interoperabilitätsherausforderungen durch herstellerübergreifende Allianzen und Technologiepartnerschaften zu bewältigen und so den Datenaustausch zwischen Pflegeeinrichtungen zu ermöglichen. Da wertorientierte Pflege und Fernüberwachungsmodelle in der ambulanten Praxis immer wichtiger werden, stellen solche Kooperationen sicher, dass ambulante EHRs klinische, diagnostische und administrative Daten in Echtzeit effizient austauschen können.

- Beispielsweise ging Altera Digital Health im Juni 2025 eine Partnerschaft mit Health Gorilla ein, einer führenden nationalen Interoperabilitätsplattform und dem Qualified Health Information Network (QHIN). Die Partnerschaft integrierte das nationale Interoperabilitätsnetzwerk des Unternehmens in seine Sunrise Electronic Health Record (EHR)-Plattform für mittelgroße Krankenhäuser und Gesundheitssysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Bereitstellung

Zunehmende Produkteinführungen für cloudbasierte EHR-Systeme zur Förderung des Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in On-Premise-, Cloud-basierte und webbasierte Lösungen unterteilt.

Aufgrund seiner Kosteneffizienz, Skalierbarkeit und Interoperabilität wird das cloudbasierte Segment im Jahr 2026 voraussichtlich 37,30 % des Weltmarktanteils erreichen. Darüber hinaus bieten cloudbasierte EHRs einen besseren Datenzugriff, schnellere Aktualisierungen und die Einhaltung der HIPAA-Vorschriften, was die Sicherheit und Interoperabilität erhöht. Darüber hinaus investieren große EHR-Anbieter zunehmend in KI-fähige, cloudintegrierte Module für prädiktive Analysen undTelegesundheitUnterstützung und Stärkung der Cloud-Einführungstrends.

- Beispielsweise gab eClinicalWorks, ein ambulantes Cloud-EHR, im Oktober 2025 bekannt, dass First Care Family Medicine Sunoh.ai, den EHR-agnostischen, KI-gestützten medizinischen Schreiber, erfolgreich eingesetzt hat. Die EHR wurde in die eClinicalWorks EHR, Sunoh.ai, integriert und führte zu zusätzlichen klinischen Notizen, einem Verwaltungsaufwand und einer Verbesserung der Qualität der Dokumentation und Patientenversorgung.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Steigende Akzeptanz in Krankenhäusern und Kliniken, um das Segmentwachstum der klinischen Dokumentation voranzutreiben

Je nach Anwendung wird der Markt in klinische Dokumentation, Terminverwaltung, elektronische Verschreibung, klinische Entscheidungsunterstützung (CDS), Patientenfernüberwachung,Umsatzzyklusmanagement/Abrechnung, Analyse und Berichterstellung und andere.

Es wird erwartet, dass das Segment der klinischen Dokumentation nach Anwendung führend sein wird und im Jahr 2026 weltweit einen Beitrag von 19,70 % leisten wird, da es sich direkt auf die klinischen Arbeitsabläufe und die Patientensicherheit auswirkt. Um den Dokumentationsaufwand der Gesundheitsdienstleister zu reduzieren und die Arbeitsabläufe zu optimieren, führen die Gesundheitsdienstleister rasch EHR-Systeme für diese Anwendung ein, was dazu führt, dass die Segmentbuchhaltung den größten Anteil des Segments ausmacht. Darüber hinaus ist es aufgrund seiner breiten Akzeptanz in Krankenhäusern und Kliniken und der steigenden Investitionen in den technologischen Fortschritt im Vergleich zu anderen Spezialfunktionen der wichtigste Faktor. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 20,1 % halten.

- Beispielsweise erhielt Abridge im Februar 2025 eine Investition in Höhe von 250,0 Millionen US-Dollar von NVIDIA, Redpoint Ventures, Spark Capital und SV Angel – die Investition zielte darauf ab, die Entwicklung von KI-Funktionen und das kommerzielle Wachstum voranzutreiben, um umfassendere Dokumentationsanwendungen zu unterstützen.

Darüber hinaus wird prognostiziert, dass das Anwendungssegment zur klinischen Entscheidungsunterstützung (CDS) während des Studienzeitraums mit einer durchschnittlichen jährlichen Wachstumsrate von 10,75 % wachsen wird.

Vom Endbenutzer

Hohes Patientenaufkommen in ambulanten Zentren soll das Segmentwachstum anführen

Je nach Endverbraucher ist der Markt in ambulante Zentren, Spezialkliniken und andere unterteilt.

- Beispielsweise arbeitete HCA Healthcare, Inc., ein Gesundheitsdienstleister mit rund 2.300 ambulanten Standorten, im August 2023 mit Google Cloud zusammen, um generative KI-Technologie zu nutzen und Arbeitsabläufe bei der klinischen Dokumentation zu verbessern – eine solche Entwicklung dürfte das Wachstum des Segments vorantreiben.

Darüber hinaus wird prognostiziert, dass das Segment der Spezialkliniken im Studienzeitraum mit einer jährlichen Wachstumsrate von 5,50 % wachsen wird.

Regionaler Ausblick auf den ambulanten EHR-Markt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Ambulatory EHR Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 4,48 Milliarden US-Dollar, was 47,26 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 4,71 Milliarden US-Dollar erreichen. Der Markt für ambulante elektronische Patientenakten in Nordamerika dürfte aufgrund einer Kombination aus günstigen Regierungsinitiativen, fortschrittlicher Gesundheitsinfrastruktur und schneller Integration von KI-, Cloud- und Interoperabilitäts-Frameworks stark wachsen. Darüber hinaus fördert auch die schnelle Einführung dieser ambulanten EHRs in der Region das Marktwachstum.

- Beispielsweise führte die Ambulatory Surgery Center Association (ASCA) im Juli 2025 eine Umfrage durch und meldete eine Rekordauslastung: 76,0 % der ASCs nutzen EHR.

Darüber hinaus wird erwartet, dass die USA aufgrund des unterstützenden regulatorischen Umfelds, der frühen Einführung technologisch fortschrittlicher Produkte und der gut entwickelten Gesundheitsinfrastruktur den regionalen Markt dominieren werden. Der US-Markt wird bis 2026 schätzungsweise 4,20 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 rund 2,19 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 23,08 % entspricht, und wird voraussichtlich 2,28 Milliarden US-Dollar im Jahr 2026 erreichen. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,85 % verzeichnen und im Jahr 2025 einen Wert von 2,19 Milliarden US-Dollar erreichen. Das Wachstum in der Region ist auf steigende Investitionen in cloudbasierte und KI-integrierte EHR-Lösungen zurückzuführen von öffentlichen und privaten Gesundheitsdienstleistern. Schätzungen zufolge wird der britische Markt bis 2026 ein Volumen von 0,48 Milliarden US-Dollar erreichen und der deutsche Markt soll bis 2026 ein Volumen von 0,55 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 1,95 Milliarden US-Dollar, was 20,60 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 2,08 Milliarden US-Dollar wachsen. Der japanische Markt wird bis 2026 voraussichtlich 0,38 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 voraussichtlich 0,52 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen 2026. Das Wachstum im asiatisch-pazifischen Raum ist auf staatliche Digitalisierungsprogramme im Gesundheitswesen und die zunehmende Einführung von KI-gestützten, mobilen und cloudbasierten EHR-Lösungen zurückzuführen.

Lateinamerika und Naher Osten und Afrika

Im Prognosezeitraum würden die Regionen Lateinamerika sowie der Nahe Osten und Afrika ein deutliches Wachstum in diesem Marktbereich verzeichnen. Der Nahe Osten und Afrika behielten eine starke Präsenz auf dem Weltmarkt bei und erreichten im Jahr 2025 0,24 Milliarden US-Dollar, was einem Anteil von 2,51 % entspricht. Im Jahr 2026 wird ein Wert von 0,24 Milliarden US-Dollar erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,62 Milliarden US-Dollar erreichen. Starke öffentliche und private Investitionen, die sich rasch weiterentwickelnde Gesundheitsinfrastruktur und die steigende Zahl digitaler Krankenhäuser und ambulanter Spezialzentren fördern die Einführung von EHR in der Region. Sie sollen das Marktwachstum in diesen Regionen weiter vorantreiben. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,09 Mrd.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf strategische Aktivitäten, um Marktanteile zu gewinnen

Der globale Markt verfügt über eine halbkonsolidierte Marktstruktur, zu der unter anderem prominente Akteure wie Epic Systems Corporation, Oracle, Medical Information Technology, Inc. und TruBridge gehören. Der beträchtliche Anteil dieser Unternehmen ist auf zahlreiche strategische Aktivitäten zurückzuführen, wie z. B. wichtige Fusionen und Übernahmen für ein robustes Produktangebot sowie die Zusammenarbeit mit anderen operativen Einheiten für technologische Entwicklungen.

- Beispielsweise erwarb Thoma Bravo im November 2023 NextGen Healthcare, Inc. für 1,8 Milliarden US-Dollar. Ziel war es, die Bereitstellung transformativer Lösungen für den ambulanten Gesundheitsmarkt zu verbessern.

Weitere namhafte Akteure auf dem Weltmarkt sind Veradigm LLC, Azalea Health und MEDHOST. Es wird erwartet, dass diese Unternehmen der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren weltweiten Marktanteil im Bereich der ambulanten EHR im Prognosezeitraum zu steigern.

Liste der wichtigsten ambulanten EHR-Unternehmen im Profil

- Epic Systems Corporation (USA)

- Oracle (USA)

- Medizinische Informationstechnologie, Inc.(UNS.)

- TruBridge(UNS.)

- Veradigm LLC(UNS.)

- Azaleengesundheit(UNS.)

- MEDHOST (USA)

- Netsmart Technologies, Inc. (USA)

- Greenway Health, LLC (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Athenahealth hat Fortschritte bei der Entwicklung seiner elektronischen Gesundheitsakte (EHR) eingeführt, die Routineaufgaben automatisiert und personalisierte Erkenntnisse liefert. Die Entwicklung war Teil der laufenden Einführung neuer Funktionen des Unternehmens innerhalb seiner KI-nativen athenaOne-Plattform.

- Juni 2025:Medical Information Technology, Inc. hat in Zusammenarbeit mit Willis Knighton Health in seinen 132 Kliniken eine Initiative mit dem Titel „MEDITECH Expanse“ gestartet. Die Initiative etablierte die Integration aller Pflegeeinrichtungen der Organisation und ersetzte drei separate EHR-Systeme, um eine bessere Koordination der Pflege, höhere Effizienz und bessere Ergebnisse zu ermöglichen.

- Februar 2025:Athenahealth hat sich mit Abridge zusammengetan, um ambulante Pflegepraktiken zu stärken und generative KI-Funktionen zu verbessern.

- Januar 2024:Harris Computer Corporation hat MEDHOST übernommen, einen führenden Anbieter elektronischer Gesundheitsakten (EHR) undGesundheits-ITLösungen. Die Übernahme umfasste MEDTEAM Solutions, einen auf Anwendungs-, Umsatzzyklus-, IT- und Sicherheitsmanagement spezialisierten Dienstleister. MEDHOST bietet klinische und finanzielle Lösungen, einschließlich einer integrierten EHR, um die Patientenversorgung und den finanziellen Erfolg zu verbessern.

- Dezember 2021:Netsmart Technologies, Inc. hat Remarkable Health übernommen, um KI-Innovationen zu beschleunigen und die Funktionen der Netsmart CareFabric-Plattform zu erweitern, die die menschlichen Dienstleistungen sowie die Produktivität und Effizienz des klinischen Personals in der Postakutversorgung verbessern. Durch die Übernahme erhielt das Unternehmen außerdem Zugriff auf die HER-Plattform des Unternehmens, CT One, und Bells, eine virtuelle Lösung für die klinische Dokumentation.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,07 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Bereitstellung, Anwendung, Endbenutzer und Region |

|

Durch Bereitstellung |

· Vor Ort · Cloudbasiert · Webbasiert |

|

Auf Antrag |

· Klinische Dokumentation · Terminverwaltung · E-Rezepte · Clinical Decision Support (CDS) · Patientenfernüberwachung · Umsatzzyklusmanagement/Abrechnung · Analysen und Berichte · Andere |

|

Von Endbenutzer |

· Ambulante Zentren · Spezialkliniken · Andere |

|

Nach Region |

· Nordamerika (nach Bereitstellung, Anwendung, Endbenutzer und Land) o USA o Kanada · Europa (nach Bereitstellung, Anwendung, Endbenutzer, Vertriebskanal und Land/Subregion) o Deutschland o Großbritannien o Frankreich o Spanien o Italien o Skandinavien o Restliches Europa · Asien-Pazifik (nach Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o China o Japan o Indien o Australien o Südostasien o Rest des asiatisch-pazifischen Raums · Lateinamerika (nach Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o Brasilien o Mexiko o Rest Lateinamerikas · Naher Osten und Afrika (nach Bereitstellung, Anwendung, Endbenutzer und Land/Subregion) o GCC o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 9,47 Milliarden US-Dollar hatte und voraussichtlich von 9,94 Milliarden US-Dollar im Jahr 2026 auf 15,93 Milliarden US-Dollar im Jahr 2034 wachsen wird

Im Jahr 2025 lag der Marktwert bei 4,48 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,07 % aufweisen.

Das Cloud-basierte Segment war hinsichtlich der Bereitstellung marktführend.

Verlagerung des Fokus auf ambulante Pflege und technologischen Fortschritt, um das Marktwachstum im Prognosezeitraum voranzutreiben.

Epic Systems Corporation, Oracle, Medical Information Technology, Inc. und TruBridge, Inc. gehören zu den Hauptakteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf