Marktgröße, Anteil und Branchenanalyse für PAN-basierte Kohlefasern, nach Modultyp (Fasern mit Standardmodul, Fasern mit mittlerem Modul und Fasern mit hohem Modul), nach Anwendung (Luft- und Raumfahrt und Verteidigung, Automobil, Windkraftanlagen, Sport und Freizeit, Bauwesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

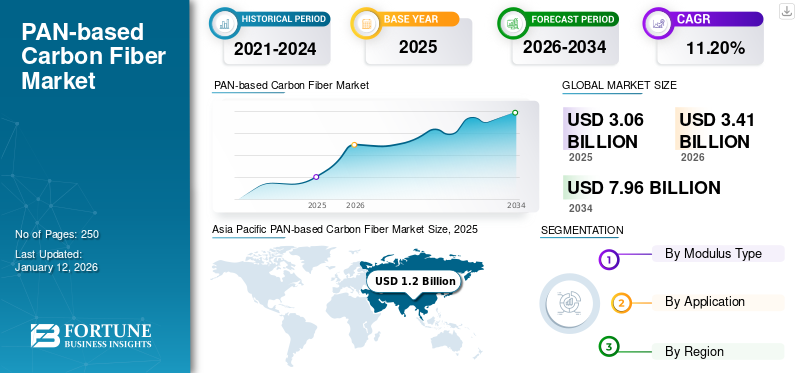

Die globale Marktgröße für PAN-basierte Carbonfasern wurde im Jahr 2025 auf 3,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,41 Milliarden US-Dollar im Jahr 2026 auf 7,96 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,20 % aufweist. Der asiatisch-pazifische Raum dominierte den panbasierten Carbonfasermarkt mit einem Marktanteil von 39 % im Jahr 2025.

PAN-basierte Kohlenstofffasern sind eine Art Kohlenstofffasern, die aus Polyacrylnitril (PAN), einem synthetischen Polymer, hergestellt werden. Diese Fasern sind für ihre hervorragende Festigkeit, Steifigkeit und ausgewogenen Eigenschaften bekannt und machen sie zum dominierenden Materialtyp in der globalen Carbonfaserindustrie. Die Fähigkeit, verschiedene außergewöhnliche Eigenschaften anzubieten und die zunehmende Nutzung in großen Branchen wie Luft- und Raumfahrt, Verteidigung und der Automobilindustrie wird die Produktnachfrage ankurbeln. Sie werden häufig verwendetVerbundwerkstoffeaufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses für die Luft- und Raumfahrt, Automobilindustrie und Sportausrüstung.

Es wird erwartet, dass der Markt aufgrund der wachsenden Nachfrage nach Leichtbaumaterialien wächst. Eine der wichtigsten Endverbrauchsindustrien, die zu dieser Nachfrage beiträgt, ist der Windenergiesektor. Die Fähigkeit dieser Materialien, ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht zu bieten, ohne die Leistung zu beeinträchtigen, ist ein wichtiger Faktor für das Marktwachstum.

- Nach Angaben des US-Energieministeriums ist Windkraft die größte erneuerbare Energiequelle in den USA und macht etwa 10 % der Energieproduktion des Landes aus.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray und Teijin Limited gelten als führende Marktteilnehmer. Marktteilnehmer erneuern ihre Produkte durch Fortschritte bei Herstellungsprozessen, Materialwissenschaften und der Integration von Technologien wie zKIund Automatisierung. Infolgedessen werden die laufenden Investitionen dieser Marktgiganten in die pfannenbasierte Carbonfaser die Marktdynamik prägen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für PAN-basierte Kohlefasern

Marktgröße und Prognose

- Marktgröße 2025: 3,06 Milliarden US-Dollar

- Marktgröße 2026: 3,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 7,96 Milliarden US-Dollar

- CAGR: 11,20 % von 2026–2034

Marktanteil

- Regionaler Anteil: Der asiatisch-pazifische Raum dominierte den PAN-basierten Carbonfasermarkt mit einem Anteil von 39 % im Jahr 2025, angetrieben durch starke Produktionsstandorte, schnelle Einführung von Elektrofahrzeugen, zunehmende Investitionen in die Luft- und Raumfahrt und wachsende Windenergieanlagen.

- Nach Modultyp: Standardmodulfasern hielten im Jahr 2024 aufgrund ihrer ausgewogenen Leistung, Vielseitigkeit und Kosteneffizienz den größten Anteil, wodurch sie in Elektrofahrzeugen, Luft- und Raumfahrt, Sport und industriellen Anwendungen weit verbreitet sind.

- Nach Anwendung: Luft- und Raumfahrt und Verteidigung dominierten den Markt im Jahr 2024 aufgrund der hohen Verwendung von Kohlenstofffasern in Flugzeugstrukturen, UAVs, Verteidigungsfahrzeugen und leichten Verbundkomponenten der nächsten Generation.

Wichtige Länder-Highlights

- China: Führend bei der weltweiten Nachfrage aufgrund großer Investitionen in Luft- und Raumfahrt und Verteidigung, einer boomenden Elektrofahrzeugproduktion und zunehmenden Windkraftanlagen. China gab im Jahr 2024 außerdem 471 Milliarden US-Dollar für die Verteidigung aus und unterstützte damit die weitere Nutzung von Kohlenstofffasern.

- Vereinigte Staaten: Starke Nachfrage aus der Luft- und Raumfahrt (Gewerbe + Verteidigung), steigende Windenergiekapazität (153,15 GW) und die Ausweitung der Elektrofahrzeugfertigung tragen zu einem robusten Marktwachstum bei.

- Japan: Bedeutender Produzent hochwertiger Carbonfasern mit Unternehmen wie Toray und Teijin; Kontinuierliche Innovation und weltweite Lieferführerschaft fördern die Marktdynamik.

- Deutschland und Frankreich: Wachstum wird durch fortschrittliche Luft- und Raumfahrtfertigung, zunehmende Umstellung auf Elektrofahrzeuge und industrielle Anwendungen unterstützt.

- Brasilien: EVP-Wachstum und der zunehmende Einsatz von Windenergie steigern die Nachfrage nach Kohlefaserverbundwerkstoffen in Lateinamerika.

MARKTDYNAMIK

MARKTREIBER

Steigende Produktnachfrage von Luft- und Raumfahrt und Verteidigung bis hin zum Treibstoffmarktwachstum

Der globale Markt verzeichnet ein erhebliches Wachstum, das auf die einzigartigen Eigenschaften zurückzuführen ist, die in der Luft- und Raumfahrt sowie im Verteidigungsbereich benötigt werden. Kohlenstofffasern werden in diesen Branchen aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses, ihrer hervorragenden Haltbarkeit sowie ihrer Ermüdungs- und Korrosionsbeständigkeit häufig verwendet. Diese Eigenschaften machen es ideal für Anwendungen, bei denen Gewichtsreduzierung und strukturelle Integrität von entscheidender Bedeutung sind, beispielsweise Flugzeugstrukturen, Verteidigungsfahrzeuge und fortschrittliche Waffensysteme. In Flugzeugen wird es im Rumpf, in den Flügeln und im Leitwerk eingesetzt, um die Treibstoffeffizienz zu verbessern und Emissionen zu reduzieren. Darüber hinaus spielt es eine entscheidende Rolle bei der Verbesserung der Leistung und Haltbarkeit von Drohnen und anderen UAVs. Infolgedessen wird die enorme Nachfrage aus der Luft- und Raumfahrt sowie der Verteidigung die weltweite PAN-basierte Entwicklung ankurbelnCarbonfasermarktWachstum im Prognosezeitraum.

- Nach Angaben des Zivilluftfahrtministeriums wird die weltweite Drohnenindustrie bis 2026 voraussichtlich 1,9 Milliarden US-Dollar erreichen, was den wachsenden Umfang der UAV-Anwendungen widerspiegelt.

MARKTBEGRENZUNGEN

Hohe Produktkosten behindern das Marktwachstum

Kohlenstofffasern haben aufgrund ihrer außergewöhnlichen Eigenschaften großes Interesse bei Endverbrauchern geweckt. Ihr hoher Preis bleibt jedoch ein großes Hindernis und behindert die umfassende Einführung von Kohlenstoffverbundwerkstoffen in verschiedenen Sektoren. Der Preis von Kohlenstofffasern wird maßgeblich von der Ausbeute und den Kosten des Vorläufermaterials, vor allem PAN, beeinflusst. Derzeit liegt der Durchschnittspreis für PAN-basierte Fasern, insbesondere für solche, die nicht für Anwendungen in der Luft- und Raumfahrt geeignet sind, bei etwa 21,5 USD pro kg, bei einem Umwandlungswirkungsgrad von nur 50 %. Diese erhöhten Produktionskosten stellen eine Herausforderung für lokale und kleinere Hersteller dar und schränken dadurch die Marktexpansion ein.

MARKTCHANCEN

Steigende Einführung von Elektrofahrzeugen schafft lukrative Marktchancen

Der weltweite Anstieg der Verbreitung von Elektrofahrzeugen hat die Nachfrage nach Carbonfasern erhöht. Kohlefasern werden zunehmend in Elektrofahrzeuge integriert, um das Gesamtgewicht des Fahrzeugs zu reduzieren, die Energieeffizienz zu verbessern und die strukturelle Integrität zu verbessern. Sein hohes Verhältnis von Festigkeit zu Gewicht macht es ideal für kritische Komponenten wie Karosserieteile, Fahrgestellkomponenten uswBatteriePackungen. Kohlefaserverbundwerkstoffe sind deutlich leichter als herkömmliche Materialien wie Stahl oder Aluminium und eignen sich daher ideal zur Reduzierung des Gesamtgewichts eines Elektrofahrzeugs. Diese Gewichtsreduzierung führt zu einer höheren Effizienz, da das Fahrzeug weniger Energie zum Bewegen und Beschleunigen benötigt. Daher wird der Anstieg der Einführung von Elektrofahrzeugen lukrative Chancen auf dem Markt schaffen.

- Nach Angaben der Internationalen Energieagentur wurden im Jahr 2023 weltweit rund 14 Millionen neue Elektrofahrzeuge zugelassen.

PAN-basierte KOHLENSTOFFFASERMarkttrends

Der zunehmende Übergang zu erneuerbaren Energien treibt das Marktwachstum voran

Der weltweite Übergang zu erneuerbaren Energien, insbesondere Windkraft, treibt das Wachstum des Carbonfasermarktes erheblich voran. Das geringe Gewicht und die hohe Festigkeit von Kohlefaser machen sie ideal für die Herstellung von Rotorblättern für Windkraftanlagen. Sie ermöglichen die Herstellung größerer, effizienterer Rotorblätter, die größere Energiemengen aufnehmen, was letztendlich die Nachfrage nach Kohlefaserverbundwerkstoffen ankurbelt. Daher steigert die zunehmende Nutzung der Windenergie die Nachfrage nach Kohlefaserverbundwerkstoffen aufgrund ihrer Eignung für die Herstellung von Windturbinenblättern. Der weltweite Übergang zu erneuerbaren Energiequellen, insbesondere Wind, treibt den Einsatz von Windkraftanlagen voran, was das Marktwachstum in der absehbaren Zeit weiter vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HANDELSPROTEKTIONISMUS UND GEOPOLITISCHE AUSWIRKUNGEN

Handelsprotektionismus schränkt das Angebot ein und hat negative Auswirkungen auf den Markt

Handelsprotektionismus, einschließlich Zöllen und anderen Handelshemmnissen, stellt eine erhebliche Herausforderung für den PAN-basierten Carbonfasermarkt dar, da er die Kosten erhöht, den Zugang zu globalen Märkten einschränkt und möglicherweise Innovationen behindert. Der Handelsprotektionismus in Schlüsselregionen wie den USA, China und der Europäischen Union hat das Angebot und die Preise für PAN-basierte Kohlefasern beeinflusst. Zölle auf Rohstoffe und Zwischenprodukte (z. B. PAN-Vorprodukte) haben für Volatilität gesorgt. Während Handelsprotektionismus einheimische Hersteller schützen könnte, kann er auch zu höheren Preisen für Verbraucher und einer geringeren Wettbewerbsfähigkeit von Industrien führen, die auf importierte Kohlenstofffasern angewiesen sind. Diese Faktoren können sich negativ auf Hersteller und Verbraucher auswirken und sich auf die Nachfrage, die Preisgestaltung und das Gesamtmarktwachstum auswirken.

Segmentierungsanalyse

Nach Modultyp

Das Segment „Standardmodulfasern“ hielt aufgrund seiner ausgewogenen Eigenschaften und Kosteneffizienz einen dominanten Marktanteil

Basierend auf dem Modultyp wird der Markt in Fasern mit Standardmodul, Fasern mit mittlerem Modul und Fasern mit hohem Modul unterteilt.

Das Segment der Standardmodulfasern hielt im Jahr 2024 den größten globalen Marktanteil an PAN-basierten Kohlenstofffasern. Standardmodulkohlenstofffasern sind eine Art Kohlenstofffasern, die durch einen Zugmodul von 33–36 Millionen Pfund pro Quadratzoll (MSI) gekennzeichnet sind. Es ist bekannt dafür, dass es sich um eine kostengünstige Option mit ausgewogenen Eigenschaften handelt, was es zu einer weit verbreiteten Sorte in verschiedenen Branchen macht.

Die wachsende Nachfrage nach Elektrofahrzeugen wird die Nachfrage nach Standardmodulfasern steigern und die anhaltende Marktdominanz des Segments unterstützen.

Fasern mit mittlerem Modul bieten ein ausgewogenes Verhältnis von Steifigkeit und Festigkeit und finden Anwendung in verschiedenen Branchen. Sie weisen typischerweise einen Zugmodul von etwa 42 Millionen Pfund pro Quadratzoll (Msi) auf. Diese Fasern werden häufig in der Luft- und Raumfahrt sowie in der Industrie und im Freizeitbereich eingesetzt und bieten eine gute Kombination aus Leistung und Kosten. Daher wird erwartet, dass die Nachfrage nach Fasern mit mittlerem Modul in den kommenden Jahren erheblich zunehmen wird.

Auf Antrag

Das Segment Luft- und Raumfahrt und Verteidigung dominierte den Markt aufgrund der hohen Produktauslastung

Je nach Anwendung ist der Markt in Luft- und Raumfahrt und Verteidigung, Automobil, Windkraftanlagen, Sport und Freizeit, Bauwesen und andere unterteilt.

Das Segment Luft- und Raumfahrt und Verteidigung hielt im Jahr 2024 den größten globalen Marktanteil. PAN-basierte Kohlefasern werden in der Luft- und Raumfahrt und Verteidigung vor allem aufgrund ihres außergewöhnlichen Festigkeits-Gewichts-Verhältnisses, ihrer hohen Steifigkeit sowie ihrer Korrosions- und Ermüdungsbeständigkeit verwendet. Diese Eigenschaften ermöglichen die Herstellung leichter und dennoch äußerst langlebiger Komponenten und verbessern die Flugzeugleistung, Treibstoffeffizienz und Betriebszuverlässigkeit. Daher dürfte das Segment Luft- und Raumfahrt und Verteidigung im absehbaren Zeitraum ein wichtiges Anwendungssegment für das Produkt bleiben.

Es wird erwartet, dass das Automobilsegment im Prognosezeitraum deutlich wachsen wird. Das Wachstum ist hauptsächlich auf die Festigkeit der Kohlefaser zurückzuführen, die zur Verbesserung der strukturellen Integrität beiträgt und den Insassen bei einem Unfall einen besseren Schutz bietet. Darüber hinaus ist es ein schlechter Wärmeleiter und eignet sich daher für Komponenten, die hohen Temperaturen ausgesetzt sind, wie z. B. Bremsscheiben. Darüber hinaus wird erwartet, dass der steigende Absatz von Elektrofahrzeugen die Produktnachfrage weiter ankurbeln wird.

Regionaler Ausblick auf den PAN-basierten Kohlefasermarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 39,00 % des Weltmarktes und erreichte einen Wert von 1,2 Milliarden US-Dollar. Bis 2026 soll er auf 1,37 Milliarden US-Dollar anwachsen. Die Dominanz der Region beruht auf ihren robusten Produktionszentren und der wachsenden Nachfrage in Schlüsselsektoren wie Luft- und Raumfahrt, Automobil und Windenergie. Innerhalb der Region spielt China aufgrund der massiven Investitionen des Landes in den Luft- und Raumfahrt- und Verteidigungssektor sowie den kontinuierlich wachsenden Elektrofahrzeugsektor, der die Produktnachfrage ankurbelt, eine führende Rolle.

- Laut Texas National Security Review gab China im Jahr 2024 rund 471 Milliarden US-Dollar für die Verteidigung aus.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,99 Milliarden US-Dollar, was 32,00 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser im Jahr 2026 1,08 Milliarden US-Dollar erreichen wird. Nordamerika ist der zweitgrößte Markt. Es wird prognostiziert, dass die Nachfrage in der Region erheblich steigen wird, angetrieben durch den wachsenden Elektrofahrzeugsektor (EV) und verstärkte Investitionen in erneuerbare Windenergieprojekte. Da PAN-basierte Kohlefasern in diesen Anwendungen zu einem dominierenden Material werden, wird es im Prognosezeitraum zu einem erheblichen regionalen Marktwachstum kommen. Die USA gelten als der größte Markt in der Region, was auf ein robustes Wachstum, insbesondere in den Sektoren Luft- und Raumfahrt, Automobil und Energie, zurückzuführen ist. Der Luft- und Raumfahrtsektor ist bei der Herstellung leichter, hochfester Komponenten in Flugzeugen und Verteidigungsausrüstung stark auf PAN-basierte Kohlenstofffasern angewiesen.

- Nach Angaben der American Clean Power Association verfügen die USA über eine Gesamtkapazität an Windenergie von etwa 153,15 Gigawatt (GW) und sind damit die viertgrößte Stromquelle des Landes und der größte Beitragszahlererneuerbare Energie

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 0,77 Milliarden US-Dollar und machte 25,00 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,84 Milliarden US-Dollar erreichen. Die europäische Region bietet auf lange Sicht gemischte Aussichten für den Markt, da die Europäische Union plant, die Verwendung von Kohlefaser in der Automobilindustrie auslaufen zu lassen. Im Juli 2023 schlug die Europäische Kommission eine neue Verordnung für Altfahrzeuge vor, nach der Kohlefaser bald als gefährlicher Stoff eingestuft werden könnte, was möglicherweise zu einem schrittweisen Verbot bis 2029 führen könnte.

- Nach Angaben des Europäischen Automobilherstellerverbandes produzierte die Region im Jahr 2023 12,2 Millionen Pkw-Einheiten.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 2,10 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,06 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,07 Milliarden US-Dollar erwartet. Der Markt in Lateinamerika wird voraussichtlich moderat wachsen, angetrieben durch die steigende Nachfrage nach Elektrofahrzeugen (EVs) und Energiespeichersystemen. Es wird erwartet, dass Brasilien und Mexiko eine Schlüsselrolle beim Marktwachstum der Region spielen. Brasiliens Engagement für erneuerbare Energien fördert die Verwendung von Kohlefasern in Windturbinenblättern und anderen Komponenten für saubere Energie.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 0,04 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 1,00 % entspricht, und werden im Jahr 2026 voraussichtlich 0,05 Milliarden US-Dollar erreichen. Die Produktnachfrage im Nahen Osten und in Afrika wird aufgrund von Wachstumsfaktoren wie der steigenden Nachfrage nach Elektrofahrzeugen voraussichtlich stetig wachsen. Da PAN-basierte Kohlefasern eine Schlüsselkomponente zur Gewichtsreduzierung von Fahrzeugen sind, ohne deren Festigkeit zu beeinträchtigen, wird die steigende Nachfrage nach kraftstoffeffizienten Fahrzeugen den Einsatz von Produkten in der Leichtbau-Automobilproduktion vorantreiben. Länder, darunter Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika, investieren in Windenergie undElektrofahrzeugProduktionsanlagen und fördert so ein fortschrittliches Umfeld für das Marktwachstum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Kapazitätserweiterung und Produktinnovation, um die Produktnachfrage zu befriedigen

Der Weltmarkt ist teilweise konzentriert, wobei Unternehmen wie Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray und Teijin Limited einen erheblichen Marktanteil haben. Diese Unternehmen sind gut positioniert, um von der steigenden Nachfrage nach Leichtbaumaterialien in Branchen wie Luft- und Raumfahrt, Verteidigung, Automobil und Energie, insbesondere in der Windkraftanlagenfertigung, zu profitieren. Diese großen Akteure investieren in den Ausbau ihrer Produktionsanlagen und treiben ihre Forschungs- und Entwicklungsbemühungen voran, um der wachsenden Nachfrage nach dem Produkt gerecht zu werden. Große Unternehmen wie Hyosung Advanced Materials, Syensqo und Toray Industries investieren stark in Kapazitätserweiterung und Forschung und Entwicklung, um der steigenden Produktnachfrage gerecht zu werden.

LISTE DER SCHLÜSSEL PAN-BASIERTE KOHLENSTOFFFASER-UNTERNEHMEN IM PROFIL

- Advanced Composites Inc. (USA)

- Formosa M Co., Ltd. (Taiwan)

- Hexcel Corporation(UNS.)

- HS Hyosung Advanced Materials (Südkorea)

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.(Japan)

- SGL Carbon (Deutschland)

- Syensqo(Belgien)

- TEIJIN LIMITED (Japan)

- Toray Industries, Inc.(Japan)

- ZOLTEK Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2023:Teijin Limited stellte die Tenax-Kohlefaser vor, die aus nachhaltigem Acrylnitril (AN) unter Verwendung von Rückständen und Abfällen aus recycelten Rohstoffen oder aus Biomasse gewonnenen Produkten hergestellt wird.

- Oktober 2023:Toray Industries Inc. hat seine Produktionsanlagen für High-Modulus- und Regular-Tow-Medium-Carbonfasern bei seiner französischen Tochtergesellschaft Toray Carbon Fibers Europe S.A. erweitert. Mit diesem Schritt soll die steigende Nachfrage nach Carbonfasern in Europa gedeckt werden, die durch den Übergang zu einer Netto-Null-Wirtschaft vorangetrieben wird.

- Dezember 2022:Hyosung Advanced Materials gab bekannt, dass die Entwicklung ultrahochfester Kohlenstofffasern erfolgreich war, was einen bedeutenden Schritt in Richtung einer unabhängigen Produktion von Materialien für die Luftfahrt darstellt.

- März 2022:Hyosung Advanced Materialsgab bekannt, dass es 38,5 Millionen US-Dollar investieren werde, um die Kohlefaserproduktion im Werk JeonJu, Südkorea, zu erweitern. Die Erweiterung würde es dem Unternehmen ermöglichen, seine Kunden in Südkorea zu bedienen.

- Juli 2021:Hexcel Corporation hat mit Dassault eine Vereinbarung über die Lieferung von Kohlefaser-Prepreg für das Falcon 10X-Programm geschlossen. Die Partnerschaft stärkte die Position des Unternehmens im Luft- und Raumfahrtsektor und festigte die langjährige Zusammenarbeit mit Dassault.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 11,20 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Modultyp

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,41 Milliarden US-Dollar und wird bis 2034 voraussichtlich 7,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,2 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 11,20 % aufweist.

Das Segment Luft- und Raumfahrt & Verteidigung führte den Markt nach Anwendung an.

Die steigende Produktnachfrage aus Luft- und Raumfahrt und Verteidigung ist ein Schlüsselfaktor für das Marktwachstum.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray und Teijin Limited sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den panbasierten Carbonfasermarkt mit einem Marktanteil von 39 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf