Pharmakogenomik-Marktgröße, Marktanteil und Branchenanalyse, nach Typ (Produkte {Verbrauchsmaterialien und Geräte} und Dienstleistungen), nach Techniken (Sequenzierung der nächsten Generation, Polymerasekettenreaktion, Microarrays, In-situ-Hybridisierung und andere), nach Anwendung (personalisierte Medizin, Arzneimittelentwicklung und andere), nach Krankheit (Onkologie, Neurologie, Kardiologie und andere), nach Endbenutzer (akademische und Forschungsinstitute, Pharmazeutik und Biotechnologie). Unternehmen und andere) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Pharmakogenomik

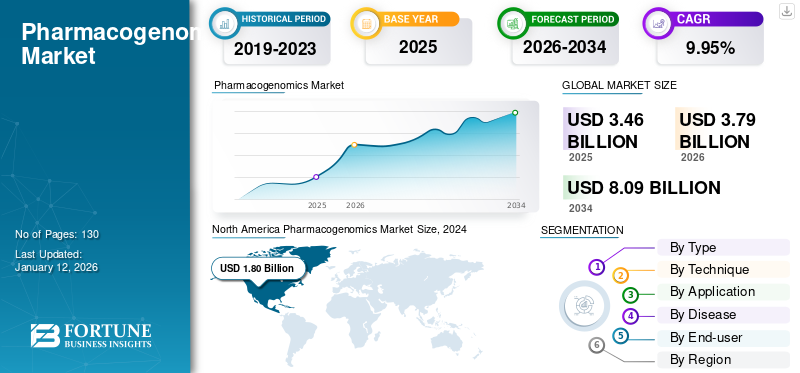

Die Größe des globalen Marktes für Pharmakogenomik wurde im Jahr 2025 auf 3,46 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,79 Milliarden US-Dollar im Jahr 2026 auf 8,09 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,95 % aufweist. Nordamerika dominierte den Pharmakogenomik-Markt mit einem Marktanteil von 39,47 im Jahr 2025.

Unter Pharmakogenomik versteht man die Untersuchung von Genen, um die Reaktion von Medikamenten auf den jeweiligen Patienten zu verstehen und zu analysieren. Es spielt auch eine herausragende Rolle beim Entdecken und EntwickelnPräzisionsmedizin. Darüber hinaus hilft die Studie Gesundheitsdienstleistern, Entscheidungen über Behandlungsschemata zu treffen, die minimale oder keine Nebenwirkungen für den Patienten haben.

Das Wachstum des Marktes wird auf Fortschritte in der Sequenzierungstechnologie, eine steigende Nachfrage nach personalisierter Medizin und erhebliche Investitionen in neuartige Therapiemöglichkeiten zurückgeführt. Darüber hinaus wird erwartet, dass sich auch die wachsende Nachfrage nach gezielten Therapien positiv auf den Markt auswirken wird.

Zu den Hauptakteuren zählen Illumina Inc., Qiagen, Thermo Fisher Scientific und PacBio, die sich auf technologische Fortschritte, umfangreiche Investitionen und die Einführung neuer Produkte mit verbesserten Fähigkeiten konzentrieren, um einen erheblichen Marktanteil zu halten. Darüber hinaus wird geschätzt, dass ein starker Fokus auf strategische Partnerschaften und Kooperationen das Marktwachstum beschleunigen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Pharmakogenomik-Markt

- Marktgröße 2025: 3,46 Milliarden US-Dollar

- Marktgröße 2026: 3,79 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,09 Milliarden US-Dollar

- CAGR: 9,95 % von 2026–2034

- Nordamerika dominierte den Pharmakogenomik-Markt mit einem Anteil von 39,47 % im Jahr 2025.

- Das Segment Next Generation Sequencing (NGS) hielt im Jahr 2025 einen erheblichen Marktanteil.

- Es wird erwartet, dass das Produktsegment im Prognosezeitraum ein erhebliches Wachstum verzeichnen wird.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,36 Milliarden US-Dollar und behauptete seine Führungsposition dank einer fortschrittlichen Gesundheitsinfrastruktur, starken Forschungs- und Entwicklungskapazitäten und der weit verbreiteten Einführung der Präzisionsmedizin.

Europa

Europa erreichte im Jahr 2025 0,94 Milliarden US-Dollar, unterstützt durch gemeinsame Genomforschungsprogramme, günstige Vorschriften und eine starke Aktivität bei klinischen Studien.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,77 Milliarden US-Dollar und es wird erwartet, dass er im Prognosezeitraum die höchste CAGR verzeichnen wird, was auf die zunehmende Einführung von Gentests und Investitionen in das Gesundheitswesen zurückzuführen ist.

UNS.

Das Marktwachstum wird durch die steigende Belastung durch chronische Krankheiten, die steigende Nachfrage nach personalisierten Therapien, Unterstützung bei der Erstattung und Investitionen in Genomdatenbanken unterstützt.

Japan

Das Land stärkt seine Pharmakogenomik-Landschaft durch nationale Genomik-Initiativen, Präzisionsmedizinprogramme und die zunehmende Integration von Gentests in die Gesundheitssysteme.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Starke Betonung der personalisierten Medizin und Fortschritte bei der Sequenzierung steigern das Marktwachstum

Der zunehmende Wandel hin zur personalisierten Medizin ist einer der wichtigsten Treiber für das Marktwachstum. Da der Markt sowohl bei Patienten als auch bei medizinischem Fachpersonal ein zunehmendes Bewusstsein für die Vorteile gezielter Therapien verzeichnet, wird erwartet, dass die Nachfrage nach Pharmakogenomik-Tests steigen wird.

Darüber hinaus sind Fortschritte bei der Next-Generation-Sequenzierung (NGS) undBioinformatikEs wird geschätzt, dass sie sich auch positiv auf den Markt auswirken werden. Darüber hinaus verstärken die zunehmende Belastung durch chronische Krankheiten und die alternde Bevölkerung die Nachfrage nach wirksameren und sichereren Medikamenten und machen genetisch basierte Therapieentscheidungen erforderlich.

- Beispielsweise gab bioMérieux im Juni 2025 eine Vereinbarung zur Übernahme von Day Zero Diagnostics bekannt, einem in den USA ansässigen Unternehmen, das sich mit der Genomsequenzierung basierender Diagnostik beschäftigt. Diese strategische Akquisition wird dem Unternehmen helfen, sein Next-Generation-Sequencing- (NGS) und Schnelldiagnostik-Portfolio zu stärken.

Marktbeschränkungen

Mangelnde Standardisierung für Gentests und deren Interpretation behindert das Marktwachstum

Trotz Fortschritten ingenomischIn der Wissenschaft gibt es erhebliche Unterschiede bei der Erhebung, Analyse und Nutzung pharmakogenomischer Daten in verschiedenen Labors und Gesundheitssystemen. Diese Inkonsistenz führt häufig zu unterschiedlichen Testergebnissen, was es für Ärzte schwierig macht, Behandlungsentscheidungen zuverlässig auf genetischen Informationen zu stützen. Darüber hinaus gibt es keinen allgemein akzeptierten Rahmen für die Interpretation und Berichterstattung pharmakogenomischer Ergebnisse, was die Integration dieser Tests in die routinemäßige klinische Praxis noch komplexer macht.

- Laut einer im Februar 2021 von Forschern der University of Exeter veröffentlichten Studie ist die Gentesttechnologie beispielsweise für die Erkennung sehr seltener Varianten unzuverlässig. Auch bei den Tests zeigen sich der Studie zufolge Unterschiede.

Darüber hinaus wird geschätzt, dass das Fehlen koordinierter regulatorischer Richtlinien und Erstattungsrichtlinien in allen Ländern die Einführung der Pharmakogenomik behindert.

Marktchancen

Integration von KI, um Entwicklungslösungen durch Bereitstellung optimaler Ergebnisse anzubieten

Die Integration von Pharmakogenomik undKIhat großen Einfluss auf die Verlagerung des Fokus auf neue Techniken im Vergleich zur traditionellen klinischen Entscheidungsfindung und personalisierten Medizin. Die KI-gestützte Pharmakogenomik bietet die Möglichkeit, genetische Marker im Zusammenhang mit bestimmten Krankheiten zu identifizieren. Darüber hinaus ermöglicht diese KI-Integration eine individuelle Anpassung der Medikamentendosis sowie eine Vorhersage der Behandlungsergebnisse, was anschließend zu besseren Behandlungsergebnissen und einer besseren Patientenversorgung führt.

Darüber hinaus konzentrieren sich die Marktteilnehmer im Wesentlichen auf die Umsetzung von Wachstumsstrategien, von denen erwartet wird, dass sie den Markt weiter vorantreiben.

- Beispielsweise sammelte PGxAI im Dezember 2024 1,5 Millionen US-Dollar durch Serienfinanzierungsrunden. Diese Mittel werden verwendet, um die Präzisionsmedizin mithilfe ihres proprietären Algorithmus neu zu gestalten. Das Unternehmen plant, dieses Ziel in Zusammenarbeit mit InterSystems, einem führenden Anbieter im Bereich Patientendatenmanagement, zu erreichen.

Marktherausforderungen

Schwierigkeiten bei den Datenübertragungsfunktionen innerhalb pharmakogenomischer und EHR-Plattformen stellen eine Herausforderung dar

Derzeit steht der Markt vor dem Problem der Integration pharmakogenomischer Daten in elektronische Gesundheitsakten (EHRs) und klinische Entscheidungsunterstützungssysteme. Selbst wenn pharmakogenomische Tests durchgeführt werden, führt das Fehlen einer nahtlosen Interoperabilität zwischen Testplattformen und IT-Systemen im Gesundheitswesen dazu, dass wertvolle genetische Erkenntnisse oft nicht ausreichend genutzt werden oder am Behandlungsort überhaupt nicht zugänglich sind. Derzeit betreiben zahlreiche Institutionen Forschungs- und Entwicklungsaktivitäten, um optimale Lösungen zu finden.

- Beispielsweise kündigte das US-Veteranenministerium im August 2024 seinen Plan an, die Automatisierung seiner Pharmakogenomikdaten in EHR-Systemen zu untersuchen, um die Interoperabilität zu verbessern. Das Team arbeitet an seinen Auswirkungen und Empfehlungen.

Darüber hinaus erfordert die Komplexität der Interpretation von Gen-Arzneimittel-Interaktionen ausgefeilte klinische Unterstützungsinstrumente, die sich noch in der Entwicklung befinden und nicht einheitlich übernommen werden. Ohne zuverlässige und zugängliche digitale Integration bleibt die Pharmakogenomik vom Arbeitsablauf des Klinikers isoliert, was zu einem großen Engpass bei der klinischen Umsetzung und langfristigen Skalierbarkeit führt.

Markttrends in der Pharmakogenomik

Einbeziehung pharmakogenomischer Biomarker in klinische Studien

Der Pharmakogenomik-Markt verzeichnet eine zunehmende Integration pharmakogenomischer Biomarker in klinische Studien und die Arzneimittelkennzeichnung. Regulierungsbehörden wie die FDA und die EMA erkennen zunehmend die Bedeutung der genetischen Variabilität für die Arzneimittelreaktion und veranlassen Pharmaunternehmen, pharmakogenomische Endpunkte frühzeitig in den Arzneimittelentwicklungsprozess zu integrieren. Dieser Trend führt zur Entwicklung von Begleitdiagnostika und Präzisionsmedikamenten, die auf individuelle genetische Profile zugeschnitten sind.

- Beispielsweise erhielt Illumina, Inc. im August 2024 die FDA-Zulassung dafürIn-vitro-Diagnostik (IVD)Umfassender Test von TruSight Oncology (TSO). Die FDA hat auch ihre ersten beiden Begleitdiagnostik-Indikationen zugelassen. Dieser neu eingeführte Test ist in der Lage, über 500 Gene zu untersuchen, um ein Profil des soliden Tumors eines Patienten zu erstellen.

Darüber hinaus werden zunehmend groß angelegte Populationsgenomikstudien zur Aufdeckung neuartiger Gen-Arzneimittel-Interaktionen eingesetzt, was dazu beiträgt, die klinische Relevanz und den Nutzen der Pharmakogenomik zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Die COVID-19-Pandemie hatte multidimensionale Auswirkungen auf den Markt. Es fungierte als wichtiger Katalysator für Forschungs- und Entwicklungsaktivitäten und verdeutlichte die Bedeutung genetischer Faktoren für die therapeutische Reaktion. Andererseits störte die Pandemie auch Innovationen in der Pharmakogenomik außerhalb von COVID. Krankenhäuser und Labore räumten der COVID-Diagnose und -Pflege Vorrang ein und lenkten die Aufmerksamkeit von den laufenden pharmakogenomischen Dienstleistungen abBiomarkerEntwicklung.

Darüber hinaus beeinträchtigten Unterbrechungen der Lieferkette während der Lockdowns den Zugang zu Reagenzien und Testplattformen, was die PGx-Initiativen weiter verzögerte. Darüber hinaus wurden erhebliche finanzielle und personelle Ressourcen für die Bekämpfung der Pandemie eingesetzt, was die Weiterentwicklung neuer PGx-Biomarker und die Bemühungen zur Arzneimittelkennzeichnung nach der Pandemie verlangsamte.

SEGMENTIERUNGSANALYSE

Nach Typ

Steigende Anzahl klinischer Studien für Präzisionsmedizin, um das Wachstum des Dienstleistungssegments anzukurbeln

Je nach Typ wird der Markt in Produkte und Dienstleistungen unterteilt.

Das Dienstleistungssegment dominierte im Jahr 2025 aufgrund der steigenden Nachfrage den Marktpersonalisierte Medizinund die entscheidende Rolle, die Dienste bei der Umwandlung von Rohdaten in umsetzbare Erkenntnisse spielen. Das Dienstleistungssegment befasst sich hauptsächlich mit der Interpretation, Analyse und klinischen Berichterstattung von Daten, die es medizinischem Fachpersonal ermöglicht, Behandlungsentscheidungen zu treffen. Darüber hinaus wird geschätzt, dass sich auch die steigende Zahl von Produkteinführungen mit erweiterten Kapazitäten positiv auf das Segmentwachstum auswirken wird.

- Beispielsweise kündigte QIAGEN im Oktober 2023 die Einführung von Pharmacogenomic Insights (PGXI) an, einer neuen Wissensdatenbank, die speziell entwickelt wurde, um translationalen und wissenschaftlichen Forschern dabei zu helfen, ein umfassendes Verständnis der Reaktionen von Patienten auf Medikamente zu erhalten.

Es wird geschätzt, dass das Produktsegment im Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Bestimmte Faktoren wie eine zunehmende Anzahl klinischer Studien für Präzisionsmedikamente, steigende Investitionen in Forschung und Entwicklung sowie die Installation neuer Anlagen sollen das Segmentwachstum bis 2032 ankurbeln.

Durch Technik

Technologische Fortschritte und die Fähigkeit der Next-Generation-Sequenzierung, eine detaillierte Analyse anzubieten, beschleunigen das Segmentwachstum

Basierend auf der Technik wird der Markt unterteiltSequenzierung der nächsten Generation, Polymerasekettenreaktion, Microarrays, In-situ-Hybridisierung und andere.

Die Sequenzierung der nächsten Generation hatte im Jahr 2025 einen erheblichen Marktanteil. NGS bietet eine umfassende Genotypisierung durch die gleichzeitige Analyse einer beträchtlichen Anzahl genetischer Varianten und der multigenen Einflüsse von Arzneimittelreaktionen. Diese wichtige Funktionalität spielt eine wichtige Rolle in der Pharmakogenomik und hat zu einer großen Verbreitung der Technologie geführt. Darüber hinaus wird erwartet, dass sich auch die Skalierbarkeit und Automatisierung der NGS-Workflows positiv auf das Segmentwachstum auswirken werden.

- Beispielsweise kündigte Oxford Nanopore Technologies im Mai 2024 den Start seines neuen Pharmacogenomics (PGx) Beta-Programms an, um die Entwicklung personalisierter Medizin voranzutreiben. Das Unternehmen führt dieses Programm in Zusammenarbeit mit Twist Bioscience durch, das speziell für diese Studie seine Next-Generation-Sequencing-Technologie (NGS) zur Zielanreicherung anbietet.

Polymerase-Kettenreaktion (PCR)Aufgrund seiner hohen Sensitivität, Spezifität, Erschwinglichkeit und schnellen Durchlaufzeit beim Nachweis bekannter genetischer Varianten hält es weiterhin den zweitgrößten Marktanteil. Darüber hinaus sind PCR-Plattformen, insbesondere in Schwellenländern, häufig leichter zugänglich als Technologien der nächsten Generation und erfordern weniger Infrastruktur und technisches Fachwissen.

Auf Antrag

Zunehmender Fokus auf die Entwicklung maßgeschneiderter Behandlungen fördert die Anwendung der personalisierten Medizin

Basierend auf der Anwendung wird der Markt in personalisierte Medizin, Arzneimittelforschung und andere unterteilt.

Das Segment der personalisierten Medizin dominiert den Markt aufgrund seiner zentralen Rolle bei der maßgeschneiderten Behandlung auf der Grundlage individueller genetischer Profile. Darüber hinaus steigert die personalisierte Medizin die Nachfrage nach Gentests, klinischen Entscheidungsinstrumenten usw., da sich die Gesundheitsversorgung von einem Einheitsmodell hin zu einer Präzisionsversorgung verlagertBegleitdiagnostikim Ökosystem der Pharmakogenomik.

Es wird geschätzt, dass das Segment der Arzneimittelforschung einen beträchtlichen Marktanteil hält. Die Pharmakogenomik verändert die Arzneimittelforschung, indem sie eine gezieltere und effizientere Entwicklung von Therapeutika ermöglicht.

Durch Krankheit

Hohe Krebsprävalenz und erhebliche Investitionen in die Krebsprävention und -behandlung werden im Prognosezeitraum zum Marktführer

Basierend auf der Krankheit ist der Markt in Onkologie, Neurologie, Kardiologie und andere unterteilt.

Das Segment Onkologie hielt im Jahr 2024 einen dominanten Marktanteil. Faktoren wie tiefe genetische Grundlagen von Krebs in Verbindung mit der steigenden Nachfrage nach zielgerichteten Krebstherapien dürften das Segmentwachstum ankurbeln. Darüber hinaus nutzen Pharmaunternehmen zunehmend die Pharmakogenomik bei der Entwicklung onkologischer Arzneimittel, um Studienergebnisse und behördliche Zulassungsraten zu verbessern. Da die Krebsprävalenz weltweit zunimmt und Präzisionsmedizin zum Behandlungsstandard wird, wird außerdem davon ausgegangen, dass die Einführung der Pharmakogenomik im Prognosezeitraum erheblich zunehmen wird.

- Beispielsweise gab Diatech Pharmacogenetics im Juni 2023 eine strategische Zusammenarbeit mit Janssen Pharmaceutica NV bekannt, um den Zugang zu Präzisionsmedizin für Patienten mit Blasenkrebs zu verbessern.

Andererseits hielt das Segment Kardiologie im Jahr 2024 den zweitgrößten Marktanteil. Da Herz-Kreislauf-Erkrankungen nach wie vor die häufigste Todesursache sind, werden weltweit Anstrengungen unternommen, um die Therapieergebnisse zu optimieren und die Gesundheitskosten zu senken, was das Interesse an der Verschreibung von Präzisionsmedizin verstärkt hat.

Vom Endbenutzer

Starker Fokus auf Forschung und Entwicklung zur Beschleunigung des Wachstums von Hochschulen und Forschungsinstituten

Je nach Endverbraucher ist der Markt in akademische und Forschungsinstitute unterteilt.pharmazeutischund Biotechnologieunternehmen und andere.

Das Segment der akademischen und Forschungsinstitute hatte im Jahr 2024 einen dominanten Marktanteil. Diese Institutionen sind dafür verantwortlich, frühe Entdeckungen, die Identifizierung von Biomarkern und die Validierung von Gen-Arzneimittel-Interaktionen voranzutreiben. Darüber hinaus führen akademische Zentren häufig staatlich finanzierte bevölkerungs- und genomweite Assoziationsstudien durch, die dazu beitragen, genetische Varianten aufzudecken, die den Metabolismus und die Wirksamkeit von Arzneimitteln beeinflussen.

Andererseits wird geschätzt, dass Biotech- und Pharmaunternehmen im Prognosezeitraum ein erhebliches Wachstum verzeichnen werden. Durch die frühzeitige Einbeziehung pharmakogenomischer Erkenntnisse in den F&E-Prozess können diese Unternehmen Responder-Untergruppen identifizieren, Nebenwirkungen minimieren und die Erfolgsraten bei der Regulierung verbessern. Es wird erwartet, dass dieser Vorteil der Pharmakogenomik das Segmentwachstum ankurbeln wird.

REGIONALER AUSBLICK AUF DEN PHARMAKOGENOMISCHEN MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Pharmacogenomics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 machte Nordamerika 1,36 Milliarden US-Dollar aus, was 39,47 % des weltweiten Marktes entspricht, und soll bis 2026 auf 1,49 Milliarden US-Dollar anwachsen. Die Dominanz Nordamerikas auf dem Weltmarkt wird auf eine starke Infrastruktur, hohe Gesundheitsausgaben und die frühe Einführung der Präzisionsmedizin zurückgeführt. Die Präsenz großer Pharmaunternehmen, akademischer Institutionen und die regulatorische Unterstützung durch Behörden wie die FDA bieten ein günstiges Umfeld für Innovation und klinische Integration pharmakogenomischer Tests.

In den USA erfordert die zunehmende Inzidenz chronischer Krankheiten maßgeschneiderte Therapien. Darüber hinaus sind Erstattungsinitiativen und Investitionen in Genomdatenbanken für das Wachstum des Pharmakogenomik-Marktes verantwortlich.

- Beispielsweise begann das Orlando VA Healthcare System (OVAHCS) im August 2024 mit Pharmakogenomiktests für Veteranen, die derzeit im Gesundheitswesen von VA eingeschrieben sind. Dieses Programm wird im Rahmen des National Pharmacogenomics-Programms durchgeführt.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 0,94 Milliarden US-Dollar, was 27,18 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,03 Milliarden US-Dollar erreichen. Bestimmte Faktoren wie gemeinsame Forschungsinitiativen, günstige regulatorische Rahmenbedingungen und starkeklinische StudieAktivitäten spielen eine entscheidende Rolle für das Wachstum des europäischen Marktes für Pharmakogenomik. Darüber hinaus treiben Deutschland, das Vereinigte Königreich und Frankreich Innovationen durch öffentlich finanzierte Genomprogramme und die Digitalisierung des Gesundheitswesens voran.

- Im Februar 2025 gab beispielsweise eine Pharmakogenomik-Studie namens PROGRESS, die der Manchester University NHS Foundation Trust in Zusammenarbeit durchführt, ihren Plan bekannt, Pharmakogenomik-Tests auf ganz England auszuweiten.

Asien-Pazifik

Es wird erwartet, dass der Asien-Pazifik-Raum im Prognosezeitraum die höchste CAGR verzeichnen wird. Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 0,77 Milliarden US-Dollar 22,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,85 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum entwickelt sich zu einer wachstumsstarken Region im Pharmakogenomik-Markt, angetrieben durch steigende Investitionen in das Gesundheitswesen, eine zunehmende Prävalenz lebensstilbedingter Krankheiten und einen erweiterten Zugang zu Gentests. China, Japan, Südkorea und Indien unternehmen strategische Schritte zur Integration der Genomik in die Gesundheitsversorgung, unterstützt durch nationale Initiativen und öffentlich-private Partnerschaften.

- Beispielsweise gingen Inocras Inc. und Summit Pharmaceuticals International Corporation im November 2024 eine Zusammenarbeit ein, um ihre Analysedienste für die vollständige Genomsequenzierung (WGS) zu kommerzialisieren. Darüber hinaus wird diese Zusammenarbeit auch an der Transformation der Gesundheitsversorgung in Japan durch die Nutzung von Bioinformatik und Genomdaten arbeiten.

Lateinamerika

Lateinamerika und der Nahe Osten bauen ihre Präsenz auf dem Pharmakogenomik-Markt schrittweise aus, obwohl die Akzeptanz im Vergleich zu stärker entwickelten Regionen nach wie vor begrenzt ist. Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 0,24 Milliarden US-Dollar, was 6,84 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,25 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wurde im Jahr 2025 auf 0,15 Milliarden US-Dollar geschätzt und machte 4,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,15 Milliarden US-Dollar erreichen. In Lateinamerika investieren Länder wie Brasilien und Mexiko in Genomforschung und Pilotprogramme zur Unterstützung der Präzisionsmedizin. Der Nahe Osten, insbesondere die Golfstaaten, treibt die Pharmakogenomik durch staatlich geförderte Digitalisierung des Gesundheitswesens und Partnerschaften mit globalen Biotech-Unternehmen voran.

- Beispielsweise kündigten das Gesundheitsministerium von Abu Dhabi (DoH) und M42 im April 2025 ein gemeinsames Programm an, um die Behandlung der Alzheimer-Krankheit mithilfe von Berichten zur Pharmakogenomik zu verbessern.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starker Schwerpunkt auf Zusammenarbeit und Technologieaustausch, um das Umsatzwachstum wichtiger Marktteilnehmer voranzutreiben

Der Markt ist mäßig konsolidiert, da nur wenige Akteure aktiv sind und einen beträchtlichen Marktanteil halten. Akteure wie Illumina, Thermo Fisher Scientific, Qiagen und F. Hoffmann-La Roche Ltd gehören zu den aktiv auf dem Markt agierenden Akteuren und verfügen über vergleichsweise beträchtliche globale Marktanteile in der Pharmakogenomik.

Darüber hinaus konzentrieren sich andere große Akteure, darunter Bio-Rad Laboratories Inc., Dynamic DNA Laboratories, Eurofins Scientific, Pathway Genomics und andere, auf die Erweiterung ihres Dienstleistungsportfolios und die Stärkung ihres Marktanteils. Diese Marktteilnehmer legen außerdem verstärkt Wert auf Fusionen und Partnerschaften mit anderen Akteuren, um ihr Serviceangebot zu erweitern.

LISTE DER WICHTIGSTEN PHARMAKOGENOMIK-MÄRKTE UNTERNEHMEN IM PROFIL

- Hoffmann-La Roche AG (Schweiz)

- Illumina (USA)

- Thermo Fisher Scientific (USA)

- Qiagen(Deutschland)

- Agilent Technologies (USA)

- Myriad Genetics (USA)

- Admera Health, LLC (USA)

- Bio-Rad Laboratories Inc. (USA)

- Eurofins Scientific(Luxemburg)

- Pathway-Genomik (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:UGenome AI und PlexusDx gaben eine strategische Partnerschaft bekannt, um die Einblicke in die Arzneimittel-Gen-Interaktion durch Technologieaustausch zu verbessern. Ziel dieses Programms ist eine bessere Versorgung im Sinne der Präzisionsmedizin.

- Mai 2025:Helix kündigte die Einführung seiner neuen Reihe von Pharmakogenomik-Tests (PGx) an, die speziell für die Erkennung von Patienten mit DYPD-Genvarianten entwickelt wurden. Diese Varianten treten bei Patienten mit einem erhöhten Risiko für Nebenwirkungen bestimmter Chemotherapien auf.

- Oktober 2024:Agilus Diagnostics gab die Einführung seines neuen Pharmakogenomik-Testdienstes bekannt. Ziel dieses Dienstes ist es, den Patienten personalisierte Behandlungsansätze anzubieten.

- August 2023:Manulife kündigte den Start seines Programms „Personalisierte Medizin“ an, um Gentests zu minimalen Kosten anzubieten.

- April 2022:GeneIQ und SynchronieApothekeist eine strategische Partnerschaft mit dem Ziel eingegangen, Pflegeheimen Pharmakogenomik-Dienste in Echtzeit anzubieten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,95 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Technik

|

|

|

Auf Antrag

|

|

|

Durch Krankheit

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,46 Milliarden US-Dollar und soll bis 2034 8,09 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,95 % aufweisen wird.

Technisch gesehen war das Segment der Sequenzierungstechnik der nächsten Generation marktführend.

Die Schlüsselfaktoren für den Markt sind die zunehmende Verbreitung chronischer Erkrankungen und die steigende Nachfrage nach Präzisionsmedizin.

Illumina, Thermo Fisher Scientific und Roche sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf