Marktgröße, Anteil und Branchenanalyse für Polyesterfasern, nach Form (massiv und hohl), nach Sorte (PET und PCDT), nach Produkttyp (Filamentgarn und Stapelfaser), nach Anwendung (Textilien und Bekleidung, Heim und Einrichtung, Automobil und Transport, Industrie und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Polyesterfasern

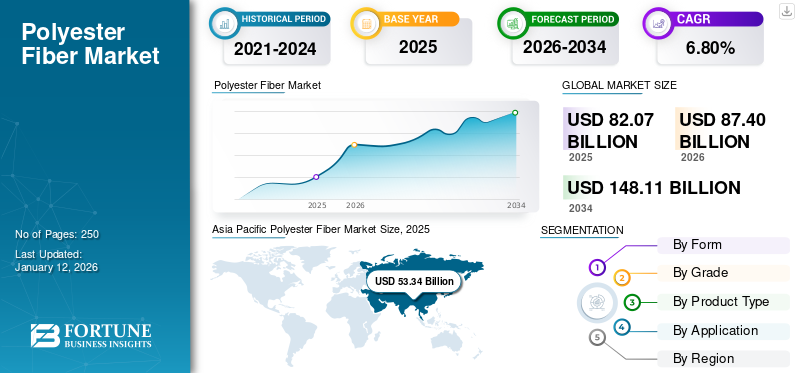

Die weltweite Marktgröße für Polyesterfasern wurde im Jahr 2025 auf 82,07 Milliarden US-Dollar geschätzt und soll von 87,4 Milliarden US-Dollar im Jahr 2026 auf 148,11 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,80 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Polyesterfasermarkt mit einem Marktanteil von 65 % im Jahr 2025.

Polyesterfasern sind ein synthetisches Material, das durch einen Prozess namens Polymerisation aus Chemikalien auf Erdölbasis hergestellt wird. Es besteht aus langen Ketten von Polymeren, die funktionelle Estergruppen enthalten. Sie sind für ihre Haltbarkeit, Knitterfestigkeit und Formbeständigkeit bekannt und werden in verschiedenen Formen hergestellt, darunter Filament, Klammer und Kabel. Reliance Industries Limited., Indorama Ventures Public Company Limited. und Toray Industries, Inc. sind wichtige Unternehmen auf dem Markt.

Die Anwendungen von Polyester sind branchenübergreifend weit verbreitet. InTextilienAufgrund seiner Festigkeit und feuchtigkeitsableitenden Eigenschaften wird es für Kleidung, Polster und Bettwäsche verwendet. Über die Mode hinaus werden diese Fasern in Industriematerialien wie Reifencord, Förderbänder und Sicherheitsgurte eingearbeitet. Man findet sie auch in Haushaltswaren wie Vorhängen, Teppichen und Möbelfüllungen. Darüber hinaus wird Polyester in medizinischen Anwendungen, Filtersystemen und als Verstärkung in Verbundwerkstoffen eingesetzt.

- Laut GreenMatch UK hat sich diese Kunstfaser in einer Welt, in der wahrscheinlich jedes dritte Kleidungsstück aus Polyester besteht, in den Stoff unseres Lebens eingearbeitet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Polyesterfasern

- Marktgröße 2025: 82,07 Milliarden US-Dollar

- Marktgröße 2026: 87,40 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 148,11 Milliarden US-Dollar

- CAGR: 6,80 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Polyesterfasermarkt mit einem Anteil von 65,00 % im Jahr 2025.

- Das Massivsegment hielt aufgrund seiner überlegenen Zugfestigkeit und Haltbarkeit den größten Marktanteil.

- Das Segment Polyethylenterephthalat (PET) hielt den größten Marktanteil und dürfte im Prognosezeitraum dominant bleiben.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 53,34 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Umsatz von 56,51 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 16,00 % des weltweiten Umsatzes aus und wird im Jahr 2026 voraussichtlich 13,96 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika eroberte im Jahr 2025 13,00 % des Weltmarktes und soll bis 2026 auf 11,45 Milliarden US-Dollar wachsen.

UNS.

Die starke Nachfrage aus den Bereichen Bekleidung, Industrietextilien und Verpackungsanwendungen unterstützt weiterhin das Marktwachstum.

Japan

Fortschrittliche Textilherstellungskapazitäten und ein zunehmender Fokus auf nachhaltige Fasern unterstützen die Marktexpansion.

Mehr lesen

Markttrends für Polyesterfasern

Fortschritte beim Recycling aufgrund von Verbraucherpräferenzen und Unternehmensrichtlinien, um die Attraktivität von Polyester zu steigern

Der Markt wächst weiterhin kräftig, was vor allem auf die wachsende Nachfrage der Textil- und Bekleidungsindustrie nach langlebigen, knitterfreien Stoffen zurückzuführen ist. Recyceltes Polyester (rPET) hat erhebliche Marktanteile gewonnen, da Nachhaltigkeitsbedenken die Verbraucherpräferenzen und Unternehmensrichtlinien beeinflussen. Technische Innovationen verbessern die Leistungseigenschaften der Fasern, einschließlich feuchtigkeitsableitender Eigenschaften und antimikrobieller Behandlungen.Digitaler TextildruckFortschritte haben die Beliebtheit von Polyester aufgrund seiner hervorragenden Farbbeständigkeit und Druckkompatibilität weiter gesteigert. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Polyesterfasermarktes von 47,41 Milliarden US-Dollar im Jahr 2023 auf 50,34 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausbau der Textil- und Bekleidungsindustrie zur Förderung des Marktwachstums

Der Markt verzeichnet ein robustes Wachstum, das vor allem durch die expandierende Textil- und Textilindustrie angetrieben wirdBekleidungIndustrie, insbesondere in Entwicklungsländern. Steigende verfügbare Einkommen und sich ändernde Modetrends befeuern den Konsum. Ein weiterer wichtiger Faktor ist die Nachfrage der Automobilbranche nach langlebigen, leichten Materialien. Darüber hinaus ziehen die Nachhaltigkeitsvorteile von Polyester durch Recyclinginnovationen umweltbewusste Verbraucher und Hersteller an. Die Vielseitigkeit des Materials in allen Anwendungen – von Kleidung über Heimtextilien bis hin zu industriellen Anwendungen – erweitert seine Marktreichweite weiter, während seine Kosteneffizienz im Vergleich zu Naturfasern seinen Wettbewerbsvorteil in preissensiblen Märkten aufrechterhält.

MARKTBEGRENZUNGEN

Umweltbedenken behindern das Marktwachstum

Umweltbedenken schränken das Wachstum des Polyesterfasermarktes erheblich ein, da die biologisch nicht abbaubare Natur des Materials zur Mikroplastikverschmutzung in Ozeanen und Mülldeponien beiträgt. Dies hat zu einer verstärkten behördlichen Kontrolle und Gegenreaktionen der Verbraucher geführtsynthetische Fasern. Darüber hinaus wirken sich volatile Rohölpreise direkt auf die Produktionskosten aus, da Polyester aus Erdöl gewonnen wird, was zu unvorhersehbaren Gewinnspannen für die Hersteller führt. Die wachsende Vorliebe für natürliche und nachhaltige Fasern hat folglich zu einer Verschiebung der Marktnachfragemuster geführt, da die Verbraucher zunehmend Bio-Baumwolle, Hanf und andere umweltfreundliche Alternativen bevorzugen, die eine vergleichbare Leistung ohne Nachteile für die Umwelt bieten.

- Laut EarthDay Org werden jedes Jahr schätzungsweise 342 Millionen Barrel Öl für die Herstellung von Fasern auf Kunststoffbasis verwendet. Im Kern ist Polyester ein Material, das aus fossilen Brennstoffen gewonnen wird, was es äußerst unnachhaltig und schädlich macht.

MARKTCHANCEN

Produktion von recyceltem Polyester zur Schaffung von Marktwachstumschancen

Technologische Durchbrüche bei der Produktion von recyceltem Polyester haben erhebliche Marktchancen geschaffen, da sie Umweltbedenken berücksichtigen und gleichzeitig die Leistungsqualitäten beibehalten. Dies hat zu Partnerschaften zwischen großen Akteuren und Recycling-Innovatoren geführt, die geschlossene Kreislaufsysteme entwickeln. Gleichzeitig bietet die wachsende Nachfrage nach Polyesterfasern in technischen Textilien für das Gesundheitswesen, das Bauwesen und die Landwirtschaft lukrative neue Anwendungen, die über die traditionellen Verwendungszwecke hinausgehen. Durch die Integration leistungssteigernder Additive wurden den Fasern somit Premium-Marktsegmente eröffnet. Die Polyesterfasern können Naturfasern in Bezug auf Feuchtigkeitsmanagement, UV-Schutz und antimikrobielle Eigenschaften übertreffen. Dies ermöglicht es Herstellern, margenstärkere Märkte zu erobern und gleichzeitig die sich verändernden Verbrauchererwartungen an multifunktionale Textilien zu erfüllen.

- Laut Textile Exchange stieg der Anteil von RPET von 11 % im Jahr 2010 auf 15 % im Jahr 2020 (8,4 Millionen Tonnen).

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich Mikrofasern beim Waschen und Probleme mit der Nichtbiologischen Abbaubarkeit gefährden das Marktwachstum

Der Markt steht zunehmend im Hinblick auf die Auswirkungen auf die Umwelt, insbesondere im Hinblick auf den Verlust von Mikrofasern beim Waschen und auf Fragen der biologischen Abbaubarkeit. Die zunehmende Konkurrenz durch Natur- und Zellulosefasern, angetrieben durch die Präferenz der Verbraucher nach nachhaltigen und komfortablen Materialien, bedroht den Markt. Energieintensive Herstellungsprozesse tragen zu einem hohen CO2-Fußabdruck bei und stellen die Nachhaltigkeitsansprüche der Branche in Frage. Preisschwankungen bei den Rohstoffen, vor allem gereinigter Terephthalsäure (PTA) und Monoethylenglykol (MEG), wirken sich auf die Produktionskosten aus.

Marktsegmentierungsanalyse für Polyesterfasern

Nach Form

Solid-Segment hält aufgrund seiner überlegenen Zugfestigkeit und Haltbarkeit den dominanten Anteil

Basierend auf der Form wird der Markt in massiv und hohl unterteilt.

Das Feststoffsegment hatte im Jahr 2024 aufgrund seiner überlegenen Zugfestigkeit und Haltbarkeit den größten globalen Marktanteil an Polyesterfasern und eignet sich daher ideal für Bekleidungs- und Industrieanwendungen, bei denen die strukturelle Integrität von entscheidender Bedeutung ist. Ihre konstante Leistung und kostengünstige Produktionsprozesse haben sie zum Branchenstandard gemacht.

Nach Klasse

Das PET-Segment hielt aufgrund seiner Vielseitigkeit und Kosteneffizienz den größten Anteil

Basierend auf der Sorte ist der Markt fragmentiertPET (Polyethylenterephthalat)und PCDT (Poly-1,4-Cyclohexylen-Dimethylenterephthalat).

Das Segment Polyethylenterephthalat (PET) hatte im Jahr 2024 den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum der größte bleiben. Die PET-Sorte dominiert den Markt aufgrund ihrer Vielseitigkeit und Kosteneffizienz. PET-Fasern zeichnen sich durch hervorragende Zugfestigkeit und chemische Beständigkeit aus und werden häufig in Alltagstextilien, Verpackungsmaterialien und industriellen Anwendungen eingesetzt. Ihr relativ einfacher Herstellungsprozess und ihre Recyclingfähigkeit haben PET zum Industriestandard gemacht.

Nach Produkttyp

Das Filamentsegment wird aufgrund seiner Vorliebe für Hochleistungsstoffe und technische Textilien die Nachfrage anführen

Je nach Produkttyp ist der Markt in Filamentgarne und Stapelfasern unterteilt.

Das Filamentsegment hielt im Jahr 2024 den größten Marktanteil. Filamentgarn ist der Marktführer als kontinuierliche, glatte Fasern, die überragende Festigkeit und Gleichmäßigkeit bieten. Diese Eigenschaften machen Filamentgarn zur bevorzugten Wahl für Funktionsstoffe, technische Textilien und hochwertige Bekleidung, bei denen es auf Konsistenz und Haltbarkeit ankommt. Seine hervorragende Verarbeitbarkeit hat sich in der automatisierten Textilherstellung als dominant erwiesen, insbesondere in Regionen mit fortschrittlichen Fertigungskapazitäten.

Auf Antrag

Das Textil- und Bekleidungssegment führte aufgrund überlegener Produkteigenschaften die Nachfrage an

Je nach Anwendung ist der Markt in Textil und Bekleidung, Heim und Einrichtung, Automobil und Transport, Industrie und andere unterteilt.

Das Textil- und Bekleidungssegment hatte im Jahr 2024 den höchsten Marktanteil. Diese Dominanz ist auf die Knitterfestigkeit, Haltbarkeit und Kosteneffizienz von Polyester zurückzuführen. Dieses Segment wächst aufgrund der Fast-Fashion-Trends und der wachsenden Mittelschicht in Entwicklungsregionen weiter, die erschwingliche, pflegeleichte Kleidungsoptionen verlangen.

Der Heim- und Einrichtungsbereich stellt mit der Verwendung von Polyester in Teppichen, Vorhängen, Polstermöbeln und Bettwäsche einen erheblichen Marktanteil dar. Aufgrund seiner Fleckenbeständigkeit, Farbbeständigkeit und flammhemmenden Eigenschaften eignet sich das Produkt ideal für Heimtextilien, bei denen Haltbarkeit und einfache Pflege von entscheidender Bedeutung sind.

Regionaler Ausblick auf den Polyesterfasermarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Polyester Fiber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 53,34 Milliarden US-Dollar und trug damit 65,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 56,51 Milliarden US-Dollar prognostiziert. Der asiatisch-pazifische Raum dominiert die weltweite Polyesterproduktion, wobei China durch umfangreiche Produktionsinfrastruktur und integrierte Lieferketten führend ist. Indien folgt als zweitgrößter Markt mit schnellem Wachstum. Vietnam, Bangladesch und Indonesien sind aufgrund niedrigerer Arbeitskosten aufstrebende Akteure. Die Region behält einen Wettbewerbsvorteil durch technologische Fortschritte und kosteneffiziente Fertigung in großem Maßstab.

- Nach Angaben des chinesischen Zolls beliefen sich die Exporte von Chemiefasern im Jahr 2023 auf insgesamt 6,5 Millionen Tonnen, was einem Wachstum von 15,08 % im Vergleich zum Vorjahr entspricht. Der Export von Chemiefasern machte 9,47 % des Gesamtvolumens aus, was einer Steigerung von 0,76 Prozentpunkten gegenüber 2022 entspricht.

- Dazu gehört das Exportwachstum von Polyesterfilamenten undPolyester-Stapelfaserist im Vergleich zum Vorjahr um mehr als 20 % gestiegen. So liegen die durchschnittlichen monatlichen Exporte von Polyester-Stapelfasern bei 100.000 Tonnen und liegen damit deutlich über den Werten der Vorjahre.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 13,00 % des Weltmarktes und generierte einen Umsatz von 10,83 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 11,45 Milliarden US-Dollar prognostiziert. Nordamerika stellt einen reifen Markt mit stabilem, aber bescheidenem Wachstum dar, der sich von Standard- zu Spezial- und technischen Polyesterfasern verlagert. Nachhaltigkeitsinitiativen steigern die Nachfrage nach recyceltem Polyester in der Region. Wichtige Akteure in den USA legen Wert auf Innovation und nachhaltige Praktiken für Hochleistungs-Polyesteranwendungen für die Automobil-, Industrie- und Medizinbranche. All diese Faktoren tragen zum Marktwachstum bei.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 12,86 Milliarden US-Dollar, was einem Anteil von 16,00 % entspricht. Es wird erwartet, dass es im Jahr 2026 13,96 Milliarden US-Dollar erreichen wird. Europäische Hersteller konzentrieren sich auf Premiumsegmente und nachhaltige Produktion. Die Region ist führend bei Innovationen aus recyceltem Polyester und Initiativen zur Kreislaufwirtschaft. Deutschland, Italien und die Türkei behaupten trotz höherer Produktionskosten ihre starke Position. Fortschrittliche Technologie, Produktdifferenzierung und die Nähe zu designorientierten Branchen tragen dazu bei, die Marktrelevanz gegenüber der asiatischen Konkurrenz aufrechtzuerhalten.

- Nach Angaben der Europäischen Umweltagentur bestehen zwischen 60 % und 70 % der Textilien aus Kunststoff (hauptsächlich Polyester), der aus Kunststoff bestehtÖl und Gas. Der Rest besteht aus biobasierten Textilien, darunter Baumwolle und Wolle.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 3,35 Milliarden US-Dollar, was 4,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,64 Milliarden US-Dollar erreichen. Brasilien und Mexiko sind die wichtigsten Produktionszentren in LATAM und beliefern die inländische und regionale Textilindustrie. Die Region steht im Wettbewerb mit asiatischen Importen grundlegender Polyesterprodukte. Infrastrukturprobleme und wirtschaftliche Volatilität wirken sich negativ auf das anhaltende Wachstum aus, obwohl jüngste Investitionen in die Modernisierung von Anlagen auf Potenzial für eine Steigerung der regionalen Produktion hinweisen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 1,7 Milliarden US-Dollar, was 2,00 % des globalen Marktanteils entspricht, und werden voraussichtlich im Jahr 2026 1,84 Milliarden US-Dollar erreichen. Die Länder des Nahen Ostens nutzen Erdölressourcen, um durch integrierte petrochemische Komplexe bedeutende Polyesterproduktionskapazitäten zu entwickeln. Afrikanische Länder stellen aufstrebende Verbrauchermärkte mit begrenzter inländischer Produktion dar. In Ägypten, Marokko und Äthiopien nehmen die Investitionen in die Textilherstellung zu, was auf zukünftiges Wachstumspotenzial für den Polyesterverbrauch schließen lässt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Neuartige Produktentwicklung soll zu einer Schlüsselstrategie auf dem Markt werden

Der globale Polyesterfasermarkt ist auf Unternehmen wie Reliance Industries Limited., Indorama Ventures Public Company Limited., Toray Industries, Inc., Sinopec Yizheng Chemical Fibre Limited Liability Company und Zhejiang Hengyi Group Co., Ltd konzentriert, die einen bedeutenden Marktanteil ausmachen. Die führenden Polyesterfaserunternehmen konzentrieren sich auf die Kapazitätserweiterung in Asien, investieren in Recycling-Polyester-Technologie und entwickeln Spezial- und technische Fasern für höhere Margen. Darüber hinaus setzen sie Nachhaltigkeitsinitiativen um, um regulatorische Anforderungen zu erfüllen, und übernehmen strategisch regionale Wettbewerber, um die globale Marktpräsenz zu stärken.

LISTE DER SCHLÜSSEL POLYESTERFASER-UNTERNEHMEN IM PROFIL

- Reliance Industries Limited. (Indien)

- Indorama Ventures Public Company Limited. (Thailand)

- Toray Industries, Inc. (Japan)

- Sinopec Yizheng Chemical Fibre Limited Liability Company (China)

- Zhejiang Hengyi Group Co., Ltd (China)

- Tongkun Holding-Gruppe (China)

- Sanfame-Gruppe (China)

- Far Eastern New Century Corporation (Taiwan)

- Alpek-Polyester.(Mexiko)

- ADVANSA (Türkei)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025 –ADVANSAs ADVAtex ist eine zu 100 % recycelte Polyesterfaser, die aus Pre-Consumer-Textilabfällen hergestellt wird. Es reduziert die Abhängigkeit von Neumaterialien und behält gleichzeitig die Qualität bei. Der Prozess verwandelt Textilabfälle in langlebige Fasern fürMöbelund Matratzen zur Bewältigung der globalen Herausforderungen im Zusammenhang mit Textilabfällen. Zertifiziert durch GRS und Öko-Tex.

- Juli 2024 –Indorama Ventures hat sich einem Konsortium aus sieben Unternehmen in fünf Ländern angeschlossen, um eine nachhaltige Lieferkette für Polyesterfasern aufzubauen. Diese Initiative nutzt aus CO₂ gewonnene, erneuerbare und biobasierte Materialien und ersetzt damit traditionelle fossile Ressourcen. Die resultierende Polyesterfaser soll in THE NORTH FACE-Produkten in Japan verwendet werden.

- Juli 2023 –ADVANSA und Asahi Kasei Advance haben zusammengearbeitet, um Ocean-Friendly Fiber einzuführen, eine nachhaltige Textillösung, die aus recycelten Meeresabfällen gewonnen wird. Ziel dieser innovativen Faser ist es, die Meeresverschmutzung zu reduzieren, indem ausrangierte Fischernetze und andere Meeresabfälle in hochwertige Textilmaterialien umgewandelt werden. Die Initiative geht nicht nur auf Umweltbelange ein, sondern bietet auch eine langlebige und umweltfreundliche Alternative für die Textilindustrie.

- April 2023- Toray Industries fördert die Verwendung recycelter Polyesterfasern, um die Nachhaltigkeit zu verbessern. Sie erweitern die Sammlung von Rohstoffen über PET-Flaschen hinaus auf verschiedene Quellen und wollen so zu einer Kreislaufwirtschaft beitragen und die Umweltbelastung reduzieren.

- Mai 2022- Alpek, S.A.B. de C.V. hat die Übernahme der OCTAL Holding SAOC für 620 Millionen US-Dollar mit Wirkung zum 1. Juni 2022 abgeschlossen. Dieser strategische Schritt integriert hochwertige PET-Folienprodukte in das Portfolio von Alpek und stärkt so seine Position in der Polyesterindustrie.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet detaillierte Marktanalysen und konzentriert sich auf entscheidende Aspekte wie führende Unternehmen, Formen, Qualitäten, Produkttypen und Anwendungen. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen und die Wettbewerbslandschaft. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht verschiedene Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Kilotonnen) |

|

Wachstumsrate |

CAGR von 6,80 % im Zeitraum 2026–2034 |

|

Segmentierung |

Nach Form, nach Sorte, nach Produkttyp, nach Anwendung und nach Region |

|

Nach Form

|

|

|

Nach Klasse

|

|

|

Nach Produkttyp

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 87,4 Milliarden US-Dollar und soll bis 2034 148,11 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 53,34 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,80 % aufweisen.

Die Textil- und Bekleidungsanwendung war marktführend.

Ausbau der Textilindustrie zur Förderung des Marktwachstums.

Reliance Industries Limited., Indorama Ventures Public Company Limited., TORAY INDUSTRIES, INC., SINOPEC YIZHENG CHEMICAL FIBER LIMITED LIABILITY COMPANY und Zhejiang Hengyi Group Co., Ltd sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf