Marktgröße, Anteil und Branchenanalyse für recyceltes Kartonpapier, nach Produkttyp (Linerboard und Wellpappe), nach Endverbrauchsbranche (Lebensmittel und Getränke, Körperpflege und Kosmetika, Gesundheitswesen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

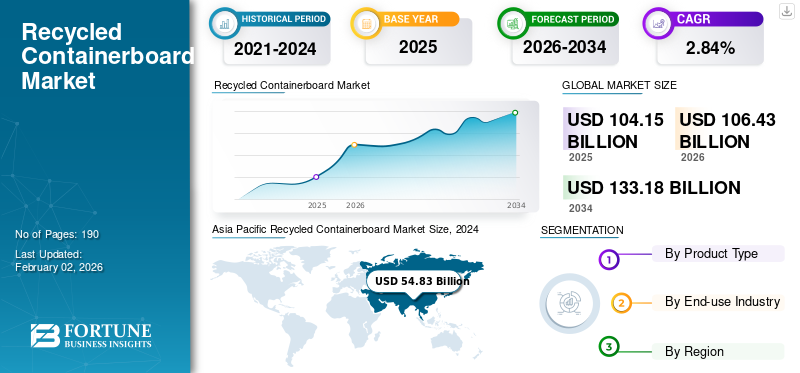

Die weltweite Marktgröße für recyceltes Kartonpapier wurde im Jahr 2025 auf 104,15 Mrd. Der asiatisch-pazifische Raum dominierte den Markt für recycelte Kartonagen mit einem Marktanteil von 53,71 % im Jahr 2024.

Recycelte Papierfasern, die größtenteils aus Post-Consumer-Abfällen stammen, werden zur Herstellung von recyceltem Karton verwendet, wodurch Müll auf Mülldeponien reduziert und natürliche Ressourcen geschont werden. Während Unternehmen bestrebt sind, ihr Markenimage durch den Einsatz nachhaltiger Materialien zu verbessern, treiben die Branchen E-Commerce, Lebensmittel und Getränke sowie Einzelhandel diese Nachfrage voran. Darüber hinaus tragen Recyclinganreize und Strafen für verschwenderische Praktiken seitens staatlicher Stellen zum Wachstum des weltweiten Recyclings beiContainerboard-Markt.

- Nach Angaben der American Forest & Paper Association lag die Kartonrecyclingquote im Jahr 2023 bei 71 % – 76 %. Insgesamt wurden fast 33 Millionen Tonnen Karton recycelt, das sind fast 90.000 Tonnen pro Tag.

International Paper und Georgia Pacific LLC sind die wichtigsten Hersteller und halten den höchsten Anteil am Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage aus dem Pharmasektor treibt das Marktwachstum voran

Die Expansion der Pharmaindustrie führt zu einer höheren Nachfrage nach Kartonagen, die in Sekundär- und Tertiärverpackungen eingesetzt werden. Diese Nachfrage ergibt sich aus der Abhängigkeit der Branche von Verpackungen zur Aufbewahrung und zum Versand von Medikamenten sowie aus einem steigenden weltweiten Bedarf an Arzneimitteln. ObwohlKunststoffeObwohl sie in Primärverpackungen weit verbreitet sind, spielen Papier und Pappe, insbesondere Karton, eine wesentliche Rolle in den Außenschichten pharmazeutischer Verpackungen. Aufgrund der wachsenden Nachfrage aus dem Pharmasektor, insbesondere nach injizierbaren Arzneimitteln und Biologika, verzeichnet die Branche ein deutliches Wachstum. Das zunehmende Auftreten chronischer Krankheiten treibt die Nachfrage nach robusten Verpackungslösungen weiter voran und treibt damit das globale Wachstum des Marktes für recycelte Kartonagen voran.

- Das Press Information Bureau (PIB) gibt an, dass Indiens Pharmasektor für das Geschäftsjahr 2023–24 einen Wert von 50 Milliarden US-Dollar hatte, wobei der Inlandsverbrauch 23,5 Milliarden US-Dollar und die Exporte 26,5 Milliarden US-Dollar ausmachten. Der indische Pharmasektor gilt volumenmäßig als der drittgrößte der Welt und liegt hinsichtlich des Produktionswerts auf Platz 14.

- Im Jahr 2023 entfielen 53,3 % des weltweiten Arzneimittelumsatzes auf Nordamerika, während Europa 22,7 % beisteuerte. Laut IQVIA (MIDAS, Mai 2024) erwirtschafteten die USA 67,1 % des Umsatzes mit neuen Medikamenten, die zwischen 2018 und 2023 eingeführt wurden, während Europa 15,8 % ausmachte.

MARKTBEGRENZUNGEN

Volatilität bei den Rohstoffpreisen und der Verfügbarkeit von Recyclingfasern behindert die Marktexpansion

Obwohl der Markt für recycelte Wellpappenkartons ein vielversprechendes Wachstumspotenzial aufweist, steht er vor verschiedenen Herausforderungen, die seine Expansion einschränken könnten. Eine Hauptbeschränkung ist die Verfügbarkeit hochwertiger recycelter Fasern. Die Produktion von recyceltem Kartonpapier hängt in hohem Maße von der Bereitstellung hochwertiger Papierabfälle für die Verarbeitung ab. Darüber hinaus können Schwankungen bei den Rohstoffkosten und Energiekosten das Wachstum des Marktes für recycelte Kartonagen behindern. Der Recyclingprozess erfordert einen erheblichen Energieeinsatz, was die Produktionskosten erhöht. Schwankungen bei den Papierzellstoff- und Energiepreisen können die Kostenstruktur der Herstellung von Verpackungen aus recyceltem Karton stark beeinflussen und die Rentabilität der Hersteller erschweren, insbesondere in Gebieten mit hohen Energiekosten.

- Beispielsweise gab die Weltbankgruppe an, dass der Energiepreisindex im Juni 2025 um 9,7 % gestiegen ist, was auf einen Anstieg um 11,3 % zurückzuführen istRohölDie Preise für Nichtenergie sanken um 1,1 %.

MARKTCHANCEN

Steigender Fokus auf umweltfreundliche Materialien, um potenzielle Wachstumschancen zu bieten

Der Schwerpunkt liegt zunehmend auf umweltfreundlichen Verpackungsoptionen, da Verbraucher und Regulierungsbehörden eine stärkere Recyclingfähigkeit und einen geringeren Kunststoffverbrauch fördern. Dieser Trend treibt Regierungen und Unternehmen dazu, die Lösung zu übernehmenrecycelte VerpackungLösungen, einschließlich recyceltem Karton. Der Trend zur Kreislaufwirtschaft bietet Herstellern die Möglichkeit, recyceltes Kartonpapier zu verwenden. Recyceltes Kartonpapier bietet im Vergleich zu Neuware erhebliche Vorteile für die Nachhaltigkeit, da es den Müll auf Deponien reduziert, natürliche Ressourcen schont und die Umweltbelastung minimiert. Es handelt sich um eine kostengünstige und vielseitige Verpackungslösung mit einem geringeren CO2-Fußabdruck, was sie zu einer attraktiven Wahl für Unternehmen zur Verbesserung ihres Markenimages macht.

Markttrends für recyceltes Containerkarton

Die schnelle Expansion des E-Commerce-Sektors stellt sich als Schlüsseltrend heraus

Die Ausweitung des E-Commerce hat zu einem Anstieg der Nachfrage nach recyceltem Kartonmaterial geführt, das aufgrund seiner Fähigkeit, Produkte während des Transports zu schützen, und seiner Anpassbarkeit für das Branding beliebt ist. Das rasante Wachstum des Online-Einzelhandels und der Lebensmittellieferung steigert die Nachfrage nach Wellpappenkartons aus recyceltem Karton erheblich. Hersteller im E-Commerce-Sektor verwenden aufgrund seiner Festigkeit, Kosteneffizienz und geringeren CO2-Bilanz zunehmend leichtes Kartonpapier. Die globale Recycling-Containerboard-Industrie verzeichnet aufgrund des boomenden E-Commerce-Sektors, der die Nachfrage nach leichten und langlebigen Produkten ankurbelt, ein deutliches WachstumVerpackungLösungen. Die zunehmende Beliebtheit des Online-Shoppings und der Bedarf an Schutzverpackungen für versendete Waren erweisen sich als wichtige Trends für das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Linerboard-Segment führt aufgrund der wachsenden E-Commerce-Branche

Basierend auf der Produktart wird der Markt in Linerboard und Wellpappenpapier unterteilt.

Das Linerboard ist das dominierende Marktsegment. Linerboard, das als äußere Schicht von Wellpappenkartons dient, wird aufgrund seiner Robustheit und Widerstandsfähigkeit häufig in Verpackungen eingesetzt. Die expandierende E-Commerce-Branche hat den Bedarf an Linerboard erhöht, da es eine entscheidende Rolle bei der Gewährleistung des sicheren Versands und der sicheren Verpackung von Waren spielt. Linerboard erhöht die allgemeine Haltbarkeit von Containerboard und macht es widerstandsfähiger gegen Quetschungen beim Stapeln und Transportieren.

Wellpappe ist das zweitgrößte Segment der Branche. Das gewellte Medium im Karton bietet entscheidende Vorteile wie verbesserten Schutz, Stapelfestigkeit und Polsterung und schützt Produkte während des Versands und der Lagerung. Es trägt außerdem zur Gesamtfestigkeit und Haltbarkeit der Box bei und ist gleichzeitig ein leichtes und recycelbares Material.

Nach Endverbrauchsindustrie

Das Segment Lebensmittel und Getränke war Marktführer aufgrund der Fähigkeit des Kartons, rauer Handhabung während des Versands standzuhalten

Basierend auf der Endverbrauchsindustrie ist die Branche in Lebensmittel und Getränke, Körperpflege und Lebensmittel unterteilt.Kosmetika, Gesundheitswesen und andere.

Das Lebensmittel- und Getränkesegment dominierte den Markt im Jahr 2024. Der Sektor ist der Spitzenreiter auf dem Markt, da recycelte Kartonagen einen hervorragenden Schutz für eine breite Palette von Lebensmitteln, einschließlich Trockenwaren und verderblichen Waren, bieten und gleichzeitig die erforderlichen Hygienestandards einhalten. Seine Fähigkeit, Feuchtigkeit, körperlicher Belastung und unsanfter Handhabung während des Versands standzuhalten, macht es zu einer optimalen Wahl für Lebensmittelverpackungen. Das recycelte Kartonpapier wird auch zum Verpacken von frischem Obst und Gemüse verwendet, das über weite Strecken transportiert werden muss. Dieser zunehmende Einsatz bei der Verpackung von Tiefkühlkost, Frischwaren, Fertiggerichten und Konserven treibt das Wachstum in diesem Segment weiter voran.

Es wird erwartet, dass das Gesundheitssegment im Prognosezeitraum ein stetiges Wachstum verzeichnen wird. Das rasante Wachstum des Gesundheitssektors hat die Nachfrage nach Kartonagen deutlich erhöht, da diese für den Versand empfindlicher Produkte wie Arzneimittel usw. von entscheidender Bedeutung sindmedizinische Geräteund steigert so das Wachstum des Segments.

Regionaler Ausblick auf den Markt für recyceltes Containerboard

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Recycled Containerboard Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt und wird seinen Vorsprung voraussichtlich behaupten, angetrieben durch schnell wachsende Industrie- und Verbrauchersektoren in Ländern wie China und Indien. Es wird erwartet, dass der steigende Bedarf an umweltfreundlichen Verpackungsoptionen zusammen mit den Bemühungen der Regierung, das Recycling zu fördern, die Marktexpansion in dieser Region ankurbeln wird. Das zunehmende Recycling von Wellpappenkartons in China trägt maßgeblich zum Marktwachstum bei.

- Die Wirtschaftskommission der Vereinten Nationen für Europa (UNECE) gibt an, dass die Produktion von Holzzellstoff in China im Jahr 2022 um 16,9 % auf 21,2 Millionen Tonnen gestiegen ist, während die Produktion von recyceltem Zellstoff um 1,7 % auf 59,1 Millionen Tonnen und die Produktion von Nicht-Holzzellstoff um 0,7 % auf 5,60 Millionen Tonnen zunahm. Ohne Berücksichtigung von Zellstoff stieg die Gesamtproduktion aller Zellstoffarten um 5,0 % auf 85,9 Millionen Tonnen.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil bei recyceltem Kartonpapier, gestützt durch die Präsenz großer Player. Obwohl der Recyclinganteil im Vergleich zu Europa geringer ist, besteht ein wachsendes Interesse an nachhaltigkeitsorientierten Verpackungslösungen. Auch der schnell wachsende Lebensmittel- und Getränkesektor in der Region unterstützt das Marktwachstum. Darüber hinaus fördert auch die zunehmende Kartonproduktion in der Region das Marktwachstum.

- Die American Forest & Paper Association (AF&PA) hat den vierteljährlichen Containerboard-Bericht für das vierte Quartal 2024 veröffentlicht. Wie im Bericht dargelegt, stieg die gesamte Containerboard-Produktion im vierten Quartal im Vergleich zum vierten Quartal 2023 um 1 %. Im gesamten 12-Monats-Zeitraum 2023 stieg die Produktion um 5 %. Die Betriebsraten für ungebleichten Kraftliner und recyceltes Medium verbesserten sich im Vergleich zum dritten Quartal 2024, während die Raten für recycelten Liner und halbchemisches Medium zurückgingen.

Das kontinuierliche Wachstum des Online-Shoppings steigert den Bedarf an stabilen und zuverlässigen Kartonverpackungen, um Produkte während des Transports zu schützen und die Nachfrage der Verbraucher nach nachhaltigen und maßgeschneiderten Optionen in den USA zu erfüllen. Investitionen in fortschrittliche Technologien wie Digitaldruck undIntelligente VerpackungVerbesserung der Anpassungs- und Nachverfolgungsfunktionen, wodurch die Nachfrage nach Containerboard in den USA gesteigert wird.

Europa

Europa ist ein bedeutender Markt für recyceltes Kartonpapier und mit einem hohen Recyclinganteil im Kartonpapier und einer starken Infrastruktur für die Kreislaufwirtschaft führend in der Recyclingeffizienz. Der Markt erlebt Fortschritte bei biologisch abbaubaren Beschichtungen und umweltfreundlichen Verpackungslösungen, da die Hersteller auf das zunehmende Interesse der Verbraucher an nachhaltigen Produkten reagieren. Auch die wachsende Bedeutung staatlicher Stellen und Organisationen, die Umweltbelastung zu verringern und das Recycling von Verpackungen zu fördern, treibt das Marktwachstum voran.

- Der Circular Economy Action Plan der Europäischen Union, der sich auf die Minimierung der Umweltauswirkungen von Verpackungen konzentriert, hat den Markt maßgeblich beeinflusst. Die EU hat ehrgeizige Recyclingziele festgelegt und strebt eine Recyclingquote von 90 % für Papier und Pappe bis 2025 an. Diese Initiative unterstützt direkt die Einführung recycelbarer Verpackungsmaterialien in der gesamten Region.

Lateinamerika

Für die Region Lateinamerika wird ein deutliches Wachstum erwartet. Kartonagenkarton, insbesondere aus recycelten Materialien, erfreut sich aufgrund seiner Umweltvorteile immer größerer Beliebtheit. Verbraucher und Unternehmen legen zunehmend Wert auf umweltfreundliche Verpackungsoptionen. Unternehmen wie Klabin investieren in nachhaltige Praktiken und Technologien, um dieser wachsenden Nachfrage gerecht zu werden. Darüber hinaus werden digitale Technologien in industrielle Prozesse integriert, um die Effizienz und Individualisierung in der Kartonproduktion zu verbessern und so das Marktwachstum in der Region voranzutreiben.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird in den kommenden Jahren ein moderates Wachstum erwartet. Das Wachstum des Marktes wird vor allem durch die wachsende Nachfrage nach verpackten Produkten angetrieben. Darüber hinaus wird dieses Wachstum durch einen Mix aus steigenden Verbraucherausgaben, insbesondere in der Lebensmittel- und Getränkeindustrie, und dem Wachstum des E-Commerce unterstützt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Unternehmen führen neue Produkte ein, um sich einen Wettbewerbsvorteil zu verschaffen

Der weltweite Markt für recycelte Kartonagen konzentriert sich auf Unternehmen wie International Paper, Georgia Pacific LLC, DS Smith, Grief, Mondi und Stora Enso, die einen erheblichen Anteil ausmachen.

International Paper ist ein weltweit führender Hersteller von Verpackungs- und Zellstoffprodukten auf Basis erneuerbarer Fasern. Zu ihren Kernprodukten gehören Karton- und Wellpappenverpackungen sowie Zellulosefasern, die in verschiedenen Anwendungen wie Windeln und Tissue-Produkten verwendet werden. Sie sind besonders für ihre Stärke und ihr Design bei Verpackungen für Branchen wie E-Commerce und Lebensmittelverarbeitung bekannt.

Georgia-Pacific ist ein führender Hersteller und Vermarkter verschiedener Papier-, Tissue-, Verpackungs- und Bauprodukte. Mit über 150 Einrichtungen und rund 30.000 direkten Mitarbeitern spielt Georgia-Pacific sowohl auf dem Verbraucher- als auch auf dem Handelsmarkt eine bedeutende Rolle.

Darüber hinaus gehören Mondi und Oji Fiber Solutions zu den anderen wichtigen Branchenführern. Die Konzentration auf erhebliche Mittel für die Forschung und Entwicklung hochmoderner Produkte hat dies verstärktpharmazeutischAnteil der Unternehmen an der Branche.

- Im Mai 2025 startete Mondi seine neue Fabrik für recyceltes Kartonpapier in Italien. Mondi erwarb das Werk Anfang 2023 für etwa 43,3 Millionen US-Dollar von der Burgo Group und beabsichtigte, die Anlage von der Herstellung von leichtem, gestrichenem mechanischem Papier auf die Produktion von recyceltem Kartonpapier umzustellen. Das Projekt startete im Mai 2024 und bedeutet für Mondi eine Investition von 216 Millionen US-Dollar.

LISTE DER SCHLÜSSEL RECYCELTE CONTAINERBOARD-UNTERNEHMEN IM PROFIL

- Internationales Papier(UNS.)

- Georgia-Pacific LLC(UNS.)

- DS Smith(VEREINIGTES KÖNIGREICH.)

- Greif (USA)

- Mondi(VEREINIGTES KÖNIGREICH.)

- Stora Enso (Finnland)

- Cascades Inc. (Kanada)

- Krüger (Kanada)

- Sappi Ltd. (Südafrika)

- Smurfit Kappa (Irland)

- Daio Paper Corporation (Japan)

- Neun-Drachen-Papier (China)

- New-Indy Containerboard LLC (USA)

- Jackson Paper Manufacturing (USA)

- Oji Fiber Solutions (Neuseeland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Greif, Inc., ein weltweit führender Anbieter von Verpackungsprodukten und -dienstleistungen für das Gesundheitswesen, gab bekannt, dass es eine Vereinbarung zum Verkauf seines Containerboard-Geschäfts, das sein CorrChoice-Blattzuführungsnetzwerk umfasst, im Rahmen eines Bargeschäfts im Wert von 1,8 Milliarden US-Dollar an die Packaging Corporation of America abgeschlossen hat. Der Abschluss der Transaktion wird voraussichtlich bis zum Ende des Geschäftsjahres 2025 von Greif erfolgen, vorbehaltlich der üblichen Abschlussbedingungen und behördlichen Genehmigungen.

- Mai 2025:norwegischZellstoff und PapierDer Hersteller Norske Skog hat nach einer Investition von rund 453,1 Millionen US-Dollar mit der Produktion von recyceltem Wellpappenkarton in seinem Werk in Golbey in Frankreich begonnen. Die neu installierte Wellpappenkartonmaschine würde die Kapazität des Unternehmens um 550.000 Tonnen (t) erhöhen und die Gesamtkapazität der Gruppe auf 760.000 t erhöhen.

- April 2025:Stora Enso erweiterte sein Hauptsortiment an Verpackungsmaterialien mit der Einführung von Performa Nova, einem fortschrittlichen Faltschachtelkarton (FBB), der sowohl eine hohe Ergiebigkeit als auch eine hervorragende Leistung bietet. Dieses neue Board wurde entwickelt, um dem steigenden Bedarf an erneuerbaren, recycelbaren und effektiven Verpackungslösungen in Bereichen wie trockenen, gefrorenen und gekühlten Lebensmitteln sowie Schokolade und Süßwaren gerecht zu werden.

- Juli 2024:PG Paper gab eine neue strategische Zusammenarbeit mit Opal bekannt, die sich auf deren Wellpappe-Angebote konzentriert. Diese Partnerschaft umfasst einen besonderen, leichteren Typ von reinem Kraft Liner Board (KLB) mit einer hellen, glatten Oberfläche, der sich perfekt für hochwertige, professionelle Drucke eignet, sowie die Qualitäten Fluting und Testliner, die zu 100 % aus recycelten Materialien hergestellt werden.

- Februar 2023:Kruger Packaging gab Pläne bekannt, mehr als 30 Millionen US-Dollar in die Modernisierung seiner Place Turcot-Containerkartonfabrik in Montréal zu investieren. Diese bedeutende Umgestaltung, die bis 2025 abgeschlossen sein soll, würde die Anlage in Place Turcot zur ersten in Nordamerika machen, die zu 100 % recycelte gesättigte Kraftkartonplatte herstellt, ein Material, das bei der Herstellung von Hochdrucklaminaten für Möbel, Arbeitsplatten und dekorative Verkleidungen verwendet wird.

BERICHTSBEREICH

Die globale Branchenanalyse für recyceltes Containerboard liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends für recyceltes Containerkarton, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zur Verwendung von recyceltem Kartonagenkarton in Schlüsselregionen, Unternehmensprofile, wichtige Branchenentwicklungen, neue Produkteinführungen sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen in Schlüsselländern. Es deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 2,84 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2025 bei 104,15 Milliarden US-Dollar und soll bis 2034 einen Wert von 133,18 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 54,83 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,84 % wächst.

Das Segment Lebensmittel und Getränke führte den Markt nach Endverbrauchsindustrie an.

Der entscheidende Markttreiber ist die steigende Nachfrage aus dem Pharmasektor.

International Paper, Georgia Pacific LLC, DS Smith, Mondi, Grief und Stora Enso sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt.

Die gestiegene Nachfrage aus der Lebensmittel-, Getränke- und Gesundheitsbranche ist einer der Hauptfaktoren, der die Produkteinführung voraussichtlich begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf