Marktgröße, Aktien- und Industrieanalyse der US-amerikanischen gemeinsamen Spacer-Spacer-Systeme nach Verfahrenstyp (Knie, Hüfte und Schulter), nach Endbenutzern (Krankenhäuser und ambulante chirurgische Zentren) nach Region (Nordost, Mittlerer Westen, Süd und West) und regionale Prognose, 2025-2032

WICHTIGE MARKTEINBLICKE

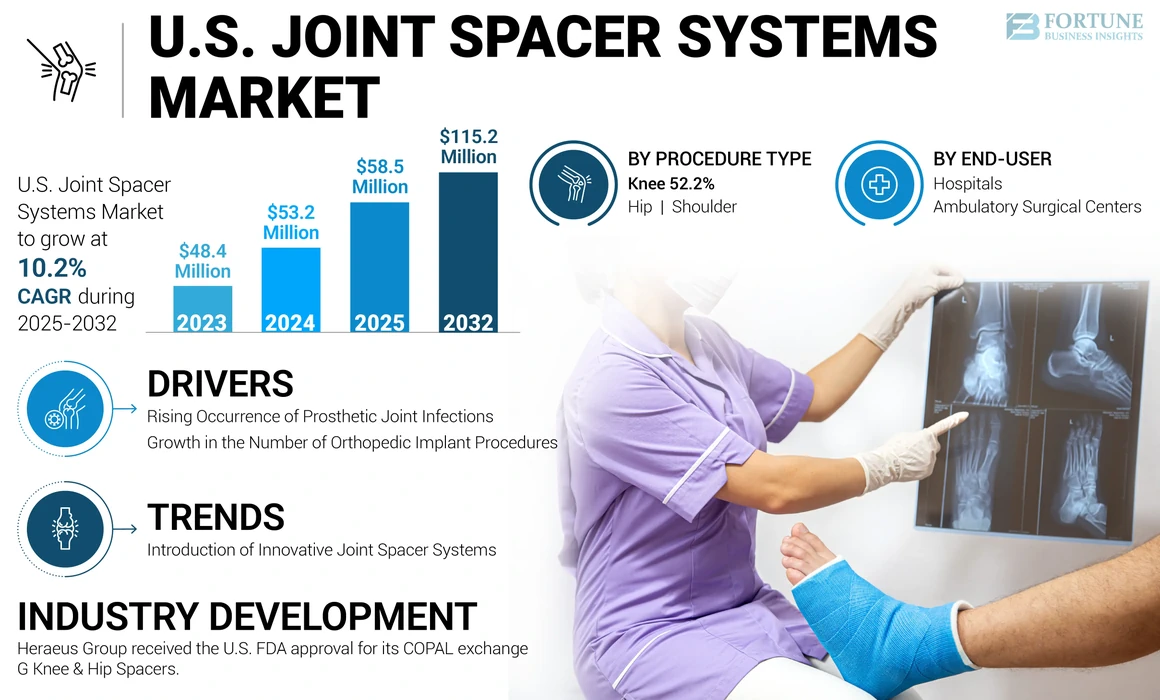

Die Marktgröße für gemeinsame Spacer -Systeme in den USA wurde im Jahr 2024 mit 53,2 Mio. USD bewertet. Der Markt wird voraussichtlich von 58,5 Mio. USD im Jahr 2025 auf 115,2 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 10,2% aufwies.

Das gemeinsame Abstandshaltersystem besteht aus artikulierenden oder vorgeformten Abstandshaltern, die mit infundiert sindAntibiotika, die in verschiedenen Größen angeboten werden und aus Knochenzement bestehen. Diese Geräte ermöglichen die maßgebliche Aufrechterhaltung der Gelenkmobilität, was zu einer verbesserten Funktionalität und einer verbesserten Patientenzufriedenheit führt.

Diese Antibiotika-Gelenkabstandshalter sind temporäre intraartikuläre Geräte, die hauptsächlich für die Kontrolle der überwiegend postarthroplastischen Gelenk- und Knocheninfektionen durch anhaltende, topische Antibiotika-Freisetzung vorgesehen sind und gleichzeitig eine angemessene Gelenkfunktion gewährleisten. Diese Abstandshalter spielen eine entscheidende Rolle bei chirurgischen Eingriffen, die darauf abzielen, die Prothesen-Infektionen (PJI) durch den zweistufigen Revisionsansatz anzugehen.

Die Ausweitung des Marktes in den USA wird durch steigende Fälle von gemeinsamen Infektionen prothetischer Infektionen und die zunehmende Anzahl orthopädischer Implantatverfahren im ganzen Land angetrieben. Darüber hinaus konzentrieren sich die Marktteilnehmer auf die Einführung innovativer Produkte, die das Marktwachstum während des gesamten Prognosezeitraums weiter vorantreiben sollen.

Die Covid-19-Pandemie beeinflusste den Markt für gemeinsame Abstandshaltersysteme im Jahr 2020 aufgrund der Abnahme der Anzahl der Patienten, die sich mit Verfahren wie Gelenkendoplastik unterzogen. Die Verschiebung orthopädischer Eingriffe sank die Anzahl der Krankenhauseinweisungen aufgrund von gesundheitlichen Bedenken, und strenge Richtlinien aus Gesundheitsverbänden gehörten zu den Faktoren, die zum Rückgang der zweistufigen Revisionen beitrugen.

Die Patientenzahlen, die unter prothetischen gemeinsamen Infektionen leiden, nahmen jedoch infolge der Entspannung der von den Regierungen in verschiedenen Ländern auferlegten Vorschriften bis 2021 zu. Daher wurde die Nachfrage nach vorgeformten Abstandsabstandssystemen durch die Wiederaufnahme der Dienstleistungen positiv beeinflusst.

Markttrends für gemeinsame Abstandshaltersysteme

Einführung innovativer gemeinsamer Spacer -Systeme

Die Nachfrage nach gemeinsamen Spacer -Produkten auf dem US -amerikanischen Markt wurde durch verschiedene mit diesen Produkten verbundene Vorteile erhöht. Zum Beispiel bietet es ein hochwirksames Aktivitätsbereich gegen rund 90% der klinisch relevanten Bakterien und verringert das Auftreten von erheblichchirurgische Standortinfektionenbei Patienten mit höherem Risiko für primäre Arthroplastik.

Vor 2015 war Tecres S.P.A. das alleinige Unternehmen, das auf dem Markt tätig war, und seine Produkte wurden in den USA über exactech, Inc. verteilt. Nach 2015 wurde jedoch die Einführung dieser Systeme bemerkenswert gestiegen, was das Marktwachstum in den letzten Jahren erheblich erhöht hat.

Die wachsende Inzidenz von Infektionen prothetischer gemeinsamer Infektionen sowie immer mehr orthopädische Implantationen haben die Marktteilnehmer dazu veranlasst, die Entwicklung und Einführung von vorgeformten gemeinsamen Abstandshaltern zu priorisieren, die auf die Verbesserung der Behandlung von Infektionen prothetischer Infektionen abzielen.

- Zum Beispiel enthüllte Osteoremedies LLC im November 2019 den Remedy Stemmed Knie Spacer für die kommerzielle Veröffentlichung während der Konferenz der American Association of Hip and Knie Surgeons (AAHKS) 2019.

Darüber hinaus wird die Implementierung neuartiger Fertigungsmethoden wie maßgeschneiderter 3D-Druck und die Entwicklung vorgeformter Gelenkabstandshalter zur Verbesserung der Patientenergebnisse erwartet, um die Einführung technologisch fortschrittlicher orthopädischer Implantate zu fördern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktwachstumsfaktoren für gemeinsame Abstandshaltersysteme in den USA

Steigendes Auftreten von Infektionen prothetischer gemeinsamer Infektionen, um die Nachfrage nach gemeinsamen Abstandshaltersystemen voranzutreiben

In den letzten Jahren waren orthopädische Implantationsverfahren für Hüfte, Knie und Schulter in den USA mit zunehmender Anzahl dieser Verfahren zugenommen. Die Zahl der peri-prothetischen gemeinsamen Infektionen im ganzen Land ist erwartet.

- Zum Beispiel variiert nach den Daten des Nationalen Zentrums für Biotechnologie -Informationen im Oktober 2023 die Inzidenz von Prothesen -gemeinsamen Infektionen in der Regel zwischen 1,0% und 2,0% der gesamten Fälle von gemeinsamen Arthroplastik. Es kann jederzeit von 4 Wochen bis 2 Jahren nach dem ersten Arthroplastikverfahren auftreten.

- Wie in einer Forschungsstudie des Nationalen Zentrums für Biotechnologieinformationen im März 2019 berichtet, liegt die Inzidenz von Prothesen -Gelenkinfektionen im Allgemeinen zwischen 0,5% und 1,0% für Hüft- und Schulterersatz und 0,5% bis 2,0% für Knieersatz.

In den USA sind zwei Revisionsstufen Standardverfahren für die Behandlung von PJI, was in den letzten Jahren mit zunehmenden Fällen einer Infektion prothetischer Steine zugenommen hat. Daher soll die Nachfrage nach gemeinsamen Abstandshaltern aufgrund einer wachsenden Anzahl von zweistufigen Revisionsverfahren im Prognosezeitraum steigen.

Darüber hinaus priorisieren die Marktteilnehmer die Einführung innovativer Produkte, was die Nachfrage nach diesen Systemen während der gesamten Studiendauer stärken wird.

Daher wird erwartet, dass das Marktwachstum des US -amerikanischen Marktes für gemeinsame Spacer -Systeme von diesem zunehmenden Fokus der Unternehmen auf die Einführung gemeinsamer Abstandshalter und die zunehmende Inzidenz von Infektionen prothetischer Infektionen vorangetrieben wird.

Wachstum der Anzahl der orthopädischen Implantatverfahren zur Steigerung des Marktwachstums

Ein weiterer Faktor, der die Nachfrage nachorthopädische Implantateist eine schnell zunehmende Inzidenz orthopädischer Verletzungen in den USA Die PJI -Rate, die wiederum die Nachfrage nach gemeinsamen Abstandshaltern in den USA erhöht, hat sich auch infolge der zunehmenden Anzahl von Implantationen zugenommen.

- Zum Beispiel prognostizierte die Studie der American Academy of Orthopaedic Surgeons, dass bis 2030 1,28 Millionen Knieersatz und 635.000 Gesamt -Hüft -Ersatzverfahren in den USA durchgeführt werden. Die Nachfrage nach diesen Spacer -Systemen wird voraussichtlich im Prognosezeitraum aufgrund dieses Anstiegs der Knie- und Hip -Implantationen erhöht.

Darüber hinaus wird die Einführung technologisch fortschrittlicher orthopädischer Implantate wahrscheinlich durch den verstärkten Fokus der Unternehmen auf die Entwicklung fortschrittlicher Technologien für vorgeformte gemeinsame Abstandshalter verbessert, um bessere Patientenergebnisse zu erzielen. Darüber hinaus hat die Annahme von Implantaten für orthopädische Eingriffe aufgrund weniger Nebenwirkungen im Zusammenhang mit der Nachimplantation bei Patienten zugenommen.

Darüber hinaus ist eine zunehmende alternde Bevölkerung mit einer höheren Prävalenz von gemeinsamen Problemen wie Arthrose, rheumatoider Arthritis und anderen gemeinsamen Störungen einer der Faktoren, die für die zunehmende Nachfrage nach diesen gemeinsamen Abstandsabstandssystemen verantwortlich sind.

- Zum Beispiel gemäß den Daten des American College of Rheumatology im Februar 2024, rund 790.000 Knieersatzungen und 544.000Hüftersatzwerden in den USA jedes Jahr durchgeführt. Diese Zahl nimmt mit zunehmendem Alter der Bevölkerung zu.

Daher wird erwartet, dass das Wachstum des US -amerikanischen Marktes für gemeinsame Abstandshalter durch die Einführung der fortschrittlichen Spacer -Technologie in Verbindung mit einer zunehmenden Anzahl von Infektionen prothetischer Prothesen zurückzuführen ist.

Rückhaltefaktoren

Das Vorhandensein von Alternativen und nachteiligen Auswirkungen von vorgeformten Abstandsabstandssystemen kann das Marktwachstum einschränken

Das Wachstum des Marktes wird voraussichtlich durch verschiedene Faktoren begrenzt, einschließlich des Vorhandenseins von Alternativen wie chirurgisch hergestellten Abstandshaltern und den mit den vorgeformten Abstandsanlagen verbundenen Nebenwirkungen.

Vorgeformte gemeinsame Abstandshalter sind das neu eingeführte Produkt im Vergleich zu chirurgischen Abstandshaltern, die in der zweistufigen Revisionsarthroplastik verwendet werden. Darüber hinaus sind in den USA eine bessere Zugänglichkeit in Chirurgen und sind in Bezug auf Mobilität, Schmerzen, Knochenverlust, Erfolg oder Reinfektionsraten im Gegensatz zu vorgeformten Abstandshaltern von erheblichem Nutzen. Es wird erwartet, dass diese Vorteile von Chirurgen-basierten Abstandshaltern die Einführung von vorgeformten Abstandsabstandssystemen auf dem US-amerikanischen Markt einschränken.

Darüber hinaus sind mit Spacer -Systemen mehrere Komplikationen verbunden, die ihre Einführung bei den gemeinsamen Austauschverfahren einschränken.

- Zum Beispiel gibt es nach den von MDPI im August 2023 bereitgestellten Daten verschiedene Komplikationen im Zusammenhang mit Spacer, wie z.

Darüber hinaus kann der zukünftige Nachfrage nach vorgeformten gemeinsamen Abstandshaltern durch mehrere nachteilige Wirkungen behindert werden, einschließlich einer niedrigeren Antibiotika-Dosierung/-elution, Einschränkungen der Antibiotika, begrenzten Größenoptionen, erhöhten Versetzungsrate und höheren Kosten im Vergleich zu chirurgisch gemachten Abstandshaltern.

Daher ist das Vorhandensein besserer Alternativen und Nachteile vorgeformter gemeinsamer Abstandshalter darauf abzielt, das Gesamtmarktwachstum während des Prognosezeitraums zu begrenzen.

Marktsegmentierungsanalyse der US -amerikanischen gemeinsamen Spacer Systems

Durch Verfahrenstypanalyse

Kniesegment LED aufgrund der wachsenden Inzidenz von Infektionen von Prothesen während der Implantationsverfahren

Auf der Grundlage des Verfahrenstyps wird der Markt für gemeinsame US -amerikanische gemeinsame Spacer -Systeme in Knie, Hüfte und Schulter getrennt.

Das Kniesegment machte den maximalen Teil des Marktanteils des US -amerikanischen gemeinsamen Abstandshaltersystems im Jahr 2024 aus und soll während des gesamten Prognosezeitraums ein signifikantes Wachstum verzeichnen. Das Wachstum des Segments ist in erster Linie auf die zunehmende Inzidenz von Infektionen prothetischer gemeinsamer Gelenk insgesamt zurückzuführenKnieersatzVerfahren in den USA

Darüber hinaus sind einige der Faktoren, die das segmentale Wachstum fördern, die Verfügbarkeit einer großen Anzahl von Knochenabstandsdanienprodukten für die Knieoperation und die zunehmende Nachfrage nach vorgeformten Gelenkabstandshaltern zur Behandlung von Knieprothesen.

- Zum Beispiel ist eine der häufigsten Arthroplastitäten nach den Daten der Cleveland Clinic im Juli 2023 der Knieersatz. Über 850.000 Knieersatz werden jährlich von Chirurgen in den USA durchgeführt.

Im Jahr 2024 machte das HIP -Segment einen erheblichen Marktanteil aus und wird voraussichtlich im Prognosezeitraum ein vielversprechendes Wachstum verzeichnen. Die wachsende Nachfrage nach der Behandlung von Infektionen prothetischer gemeinsamer Infektionen in Verbindung mit wachsenden zweistufigen HIP-Verfahren hat zu einem starken Marktanteil in diesem Segment geführt. Darüber hinaus wird erwartet, dass das Segmentwachstum im Prognosezeitraum durch die Einführung fortschrittlicher Hüftgelenkshalter mit zwei Antibiotika -Eigenschaften auf dem Markt stimuliert wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Krankenhäusersegment, das aufgrund einer verbesserten medizinischen Geräte dominiert wird

In Bezug auf den Endbenutzer ist der Markt in Krankenhäuser und ambulante chirurgische Zentren unterteilt.

Das Hospitals -Segment hielt 2024 den größten Marktanteil der US -amerikanischen gemeinsamen Abstandshaltersysteme und wird im Prognosezeitraum voraussichtlich in einem beträchtlichen CAGR wachsen. Einige der Faktoren, die zum Wachstum dieses Segments beitragen, sind das Vorhandensein technologisch fortschrittlicher Geräte in Krankenhäusern sowie eine Zunahme der Krankenhausbesuche von Patienten, die sich zweistufige Revisionsverfahren zur Behandlung einer peri-prothetischen Gelenkinfektion unterziehen.

Andererseits wird das Segment ambulanten chirurgischen Zentren im Prognosezeitraum voraussichtlich am höchsten CAGR wachsen. Das segmentale Wachstum ist hauptsächlich auf die zunehmende Verschiebung des Patienten in Richtung der Behandlung in ambulanten Chirurgiezentren zurückzuführen. Darüber hinaus wird erwartet, dass das Wachstum dieses Segments von einer zunehmenden Anzahl von ambulanten chirurgischen Zentren zusammen mit einem Anstieg der Anzahl der an ASC durchgeführten Knieoperationen angetrieben wird.

- Beispielsweise wurden im ASC -ASC im Jahr 2022 fast 22.427 Hüft- und Knieersatze mit einem Anstieg von 57% im Vergleich zu den Gesamtverfahren im Jahr 2021 durchgeführt, wie der Jahresbericht des American Joint Austersement Registry für 2022 berichtet.

Regionale Erkenntnisse

Auf der Grundlage der Region ist der US -Markt für gemeinsame Abstandshaltersysteme in Nordosten, Mittlerer Westen, Süd und West unterteilt.

Eine hohe Konzentration von Krankenhäusern in der südlichen Region befördert die Nachfrage nach diesen Geräten

Die Südregion hielt den maximalen Anteil im Jahr 2024 und wird voraussichtlich im Jahr 2025-2032 in einer signifikanten CAGR wachsen. Die Verfügbarkeit fortschrittlicher Gesundheitseinrichtungen und das Vorhandensein einer großen Anzahl von Krankenhäusern in dieser Region haben zu ihrem Wachstum beigetragen.

In ähnlicher Weise wird das Wachstum des Marktes durch das Vorhandensein eines der Marktteilnehmer angetrieben, das gemeinsame Weltraumsysteme in der Region bereitstellt.

- Zum Beispiel befindet sich Osteoremedies, LLC, einer der wichtigsten Akteure auf dem US -amerikanischen Markt, in Tennessee, einem Staat in der Region Süd. Angesichts der wachsenden Zahl der gesamten gemeinsamen Ersatzgeschäfte in der Südregion wird erwartet, dass die Präsenz dieses Unternehmens die Verteilung der Abstandshalter erhöht.

Einer der Schlüsselfaktoren, die zum regionalen Wachstum beitragen, ist die hohe Anzahl von Revisionsverfahren, die in dieser Region durchgeführt werden.

Die Region im Mittleren Westen soll im Prognosezeitraum eine signifikante CAGR auftreten. Die Eröffnung neuer orthopädischer Krankenhäuser und orthopädischen Kliniken in der Region Midwest ist einer der Faktoren, die das Marktwachstum vorantreiben.

- Zum Beispiel gab das Orthopädische Institut im Februar 2023 bekannt, dass es Land für eine neue Klinik in South Dakota, einem Staat in der Region Midwest der USA, gekauft habe

Darüber hinaus werden die nordöstlichen und westlichen Regionen der USA voraussichtlich im Jahr 2025-2032 in einer beträchtlichen CAGR wachsen.

Hauptakteure der Branche

Breiteres Spektrum an gemeinsamen Abstandshaltersystemen von Marktteilnehmern, um die Markterweiterung zu fördern

Der Markt ist in der Natur stark konsolidiert, wobei nur drei wichtige Spieler wie Tecres S.P.A., Osteoremedies, LLC und Heraeus Group vorhanden sind.

Tecres S.P.A. ist der Hauptakteur, der auf dem US -amerikanischen Markt tätig ist. Es ist das erste Unternehmen, das vorgeformte Abstandshalter auf dem Markt anbietet, einschließlich Intersace Knie, Intersace Hip und Intersace -Schulter. Diese gemeinsamen Abstandshalter sind seit vielen Jahren auf dem Markt und haben sich auch nach der Einführung neuer Produkte weiterhin gut entwickelt. Das starke Portfolio an vorgeformten Abstandsabstandssystemen, die starke Präsenz auf dem US -amerikanischen Markt und ein etabliertes Vertriebsnetz ist es zum größten Aktionär.

Andere Akteure, die auf dem Markt für gemeinsame Spacer Systems tätig sind, sind Osteoremedies, LLC und die Heraeus Group. Ihr fortgesetzter Fokus auf die Entwicklung neuer Produkte mit fortschrittlichen Funktionen ist einer der treibenden Faktoren für ihr Wachstum. Darüber hinaus wird voraussichtlich ihre Marktanteile im Prognosezeitraum aufgrund einer zunehmenden Fokussierung auf die Einführung neuer gemeinsamer Abstandshalter voraussichtlich steigen.

Liste der Top -Unternehmen für gemeinsame Spacer -Systeme in den USA:

- Tecres S.P.A.(Italien)

- Osteoremedies, LLC(UNS.)

- HERAUS -Gruppe (Deutschland)

Schlüsselentwicklungen der Branche:

- Dezember 2021:Die Heraeus Group übernahm Norwood Medical, einen führenden Anbieter fortschrittlicher ausgelagerter medizinischer Fertigungslösungen in drei wichtigen Märkten, einschließlich Orthopädie, minimal-invasiven Verfahren und Robotic-unterstützte Operationen. Diese Akquisition erhöhte die Herstellung von orthopädischer HerstellungMedizinprodukte, einschließlich eines gemeinsamen Abstandhalters.

- Oktober 2019:Die Heraeus Group erhielt die US -amerikanische FDA -Zulassung für ihre Copal Exchange G Knie & Hip Spacer.

- November 2018:Osteoremedies, LLC erhielt mit Vancomycin und Gentamycin die US-amerikanische FDA-Clearance für seinen doppelten Antibiotikum und Knochenzement.

- November 2018:Osteoremedies, LLC führte das Remedy -Spektrum -GV -Hüftabstandssystem und das Spektrum -GV -Knochenzement ein, um eine breite Palette von Behandlungsoptionen anzubieten

Berichterstattung

Die Marktprognose für gemeinsame Marktprognosen für gemeinsame Spacer Systems bietet detaillierte Marktanalysen und konzentriert sich auf wichtige Erkenntnisse wie wichtige Industrieentwicklungen auf dem Markt und die durchschnittliche Preisgestaltung gemeinsamer Abstandshaltersysteme nach wichtigen Akteuren. Darüber hinaus enthält es Informationen über die Anzahl der orthopädischen Implantatverfahren und die Anzahl der infizierten orthopädischen Implantatverfahren für Hüfte, Knie und Schulter in Bezug auf das Volumen auf dem US -amerikanischen Markt. Darüber hinaus bietet es eine Analyse verschiedener Segmente und Profile der wichtigsten Marktteilnehmer. Der Marktbericht enthält auch einen Überblick über technologische Fortschritte in gemeinsamen Abstandshaltersystemen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Einheit |

Wert (USD Millionen) |

|

Wachstumsrate |

CAGR von 10,2% von 2025 bis 2032 |

|

Segmentierung |

Nach Verfahrenstyp

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der US -Markt im Jahr 2024 auf 53,2 Mio. USD und wird voraussichtlich bis 2032 in Höhe von 115,2 Mio. USD erreichen.

Der Markt wird voraussichtlich im Prognosezeitraum einen CAGR von 10,2% aufweisen.

Nach dem Verfahrenstyp leitete das Kniesegment den Markt im Jahr 2024.

Es wird erwartet, dass die wachsenden Fälle für gemeinsame Infektionen der Prothesen, eine zunehmende Anzahl von orthopädischen Implantationsverfahren und die Einführung dieser Geräte durch wichtige Akteure auf dem US -amerikanischen Markt ein starkes Marktwachstum steigern.

Tecres S.P.A. und Osteoremedies, LLC sind die Top -Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 69

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf