Marktgröße, Anteil und Branchenanalyse für orthopädischen Gelenkersatz, nach Produkt (Knie, Hüfte, Schulter, Knöchel und andere), nach Verfahren (vollständig, teilweise und andere), nach Endbenutzer (Krankenhäuser und ASCs, orthopädische Kliniken und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

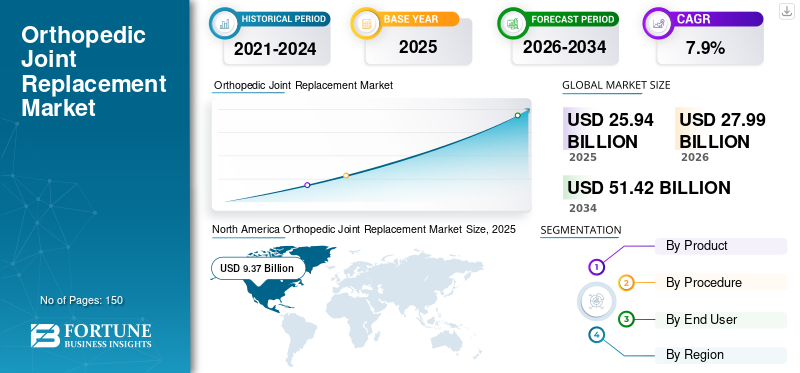

Die globale Marktgröße für orthopädischen Gelenkersatz wurde im Jahr 2025 auf 25,94 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 27,99 Milliarden US-Dollar im Jahr 2026 auf 51,42 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 7,90 % wächst. Nordamerika dominierte den orthopädischen Gelenkersatzmarkt mit einem Marktanteil von 36,13 % im Jahr 2025.

Arthrose ist eine der häufigsten Erkrankungen in der geriatrischen Bevölkerung. Der Gelenkersatz hat sich zur beliebtesten Option zur Behandlung von Arthrose entwickelt, was zu einer größeren Akzeptanz von Gelenkimplantaten bei den Patienten geführt hat. Ein bemerkenswerter Anstieg der geriatrischen Bevölkerung ergänzt das Wachstum des Marktes für orthopädischen Gelenkersatz aufgrund der zunehmenden Inzidenz von Hüftfrakturen bei älteren Menschen. Laut einem im November 2022 in Agappe veröffentlichten Artikel werden in den USA jedes Jahr schätzungsweise 260.000 bis 300.000 Menschen wegen Hüftfrakturen ins Krankenhaus eingeliefert. Bis 2040 wird die Zahl schätzungsweise 500.000 erreichen.

Mit der Einführung von Roboterchirurgie und patientenspezifischen 3D-gedruckten Implantaten ist die Nachfrage nach orthopädischen Gelenkersatzimplantaten drastisch gestiegen, was durch die Unterstützung von Aufsichtsbehörden noch verstärkt wird. Beispielsweise erhielt Moximed im April 2023 die Marktzulassung für sein MISHA-Kniesystem. Dieses Produkt soll Menschen dabei helfen, Knie-Arthrose wirksam zu behandeln. Der Markt wird auch durch aktive staatliche Unterstützung und patientenfreundliche Erstattungsrichtlinien im Gesundheitswesen begünstigt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnappschuss und Highlights des globalen Marktes für orthopädischen Gelenkersatz

Marktgröße und Prognose:

- Marktgröße 2025: USD25.94Milliarde

- Marktgröße 2026: USD10.11Milliarde

- Prognostizierte Marktgröße 2034: 37,99 Milliarden US-Dollar

- CAGR: 7,9 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 35,86 % im Jahr 2025. Das Wachstum der Region wird durch das zunehmende Bewusstsein der Patientenbevölkerung für technologisch fortschrittliche orthopädische Implantate und die Verfügbarkeit neuer Behandlungsmöglichkeiten vorangetrieben.

- Nach Produkt: Das Kniesegment hielt den dominierenden Marktanteil. Dies ist auf die zunehmende Zahl von Kniegelenkersatzeingriffen, einschließlich Knietotalprothesen und robotergestützten Operationen, sowie auf die Einführung neuer und fortschrittlicher Knieimplantatsysteme durch wichtige Hersteller zurückzuführen.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wird Japans Markt durch einen großen Patientenpool, wachsende Gesundheitsausgaben und eine zunehmende Akzeptanz fortschrittlicher orthopädischer Gelenkersatzprodukte angetrieben.

- Vereinigte Staaten: Der Markt wird durch ein sehr hohes Volumen an Gelenkersatzoperationen angetrieben, wobei jährlich mehr als 450.000 vollständige Hüftprothesen und eine beträchtliche Anzahl an Knieprothesen durchgeführt werden. Der Markt wird auch durch kontinuierliche Neuprodukteinführungen und FDA-Zulassungen für innovative Implantatsysteme unterstützt.

- China: Das Wachstum wird durch eine große Patientenpopulation, steigende Gesundheitsausgaben und eine wachsende Zahl inländischer und internationaler Unternehmen unterstützt, die fortschrittliche Gelenkersatztechnologien einführen, um der steigenden Nachfrage im asiatisch-pazifischen Raum gerecht zu werden.

- Europa: Der Markt wird durch eine hohe Prävalenz von Arthrose vorangetrieben, wobei etwa 18 % der britischen Bevölkerung über 45 Jahre eine Behandlung wegen Knie-Arthrose in Anspruch nehmen. Der Markt wird auch durch Fortschritte in der Roboterchirurgie und die Einführung neuer, technologisch überlegener Implantatsysteme angetrieben.

AUSWIRKUNGEN VON COVID-19

Rückgang bei orthopädischen Operationen aufgrund von COVID-19 behindertem Marktwachstum

Rückgänge, Verzögerungen oder Absagen bei elektiven Operationen, beispielsweise bei orthopädischen Gelenkersatzoperationen, hatten enorme Auswirkungen auf das globale Marktwachstum. Laut dem CJRR-Jahresbericht 2020-2021 ist die Zahl der Knie- undHüftersatzDie Anzahl der Operationen in Kanada ging im Zeitraum 2020–21 um 26,4 % bzw. 12,9 % zurück. Dies war vor allem auf die Absage geplanter Operationen aufgrund von Einschränkungen im Zusammenhang mit COVID-19 zurückzuführen.

Darüber hinaus soll laut GlobalSurg das geschätzte Volumen der normalen elektiven orthopädischen Operationen im Zeitraum März 2020 bis Mai 2020 etwa 7,7 Millionen betragen haben. Allerdings führte die Pandemie dazu, dass diese Operationen in der Spitzenzeit zu 82 % abgesagt wurden. Darüber hinaus hatte der britische National Health Service (NHS) alle Krankenhäuser in England angewiesen, nicht dringende Wahleingriffe ab dem 15. April um drei Monate zu verschieben.

Aufgrund der COVID-bedingten Sperrungen kam es im Pharmasektor zu Störungen in den Lieferketten aufgrund von Import- und Exportbeschränkungen, Schließung von Flügen, reduzierter Produktion und gestörten Lieferkanälen. Es wurde erwartet, dass der Markt im Jahr 2021 einen Aufschwung verzeichnen wird und im Prognosezeitraum voraussichtlich stetig wachsen wird.

Markttrends für orthopädische Gelenkersatzprodukte

Die zunehmende Nutzung von Online-Tools zum Erwerb orthopädischer Kenntnisse wird neue Wege für das Marktwachstum eröffnen

Mit der rasanten Verbreitung des Internets greifen Patienten auf webbasierte Tools und Online-Ressourcen zurück, um Informationen über bestimmte Krankheiten zu erhalten. Der orthopädische Gelenkersatz ist ein solcher Bereich, in dem eine Reihe von Online-Tools eingeführt wurden, die Patienten durch ihre Operationen führen, mit orthopädischen Chirurgen in Kontakt treten und Informationen zur Rehabilitation nach der Operation bereitstellen.

- Beispielsweise führte Ortoma AB im Januar 2021 eine auf künstlicher Intelligenz basierende Softwareplattform ein, die bei Implantationsverfahren durch eine Verbesserung der chirurgischen Genauigkeit hilft. Das Produkt erhielt Zulassungen sowohl in den USA als auch in Europa.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WACHSTUMSFAKTOREN DES ORTHOPÄDISCHEN GELENKERSATZMARKTS

Technologische Innovationen bei orthopädischen Implantaten sollen das Marktwachstum steigern

Es wird erwartet, dass das Marktwachstum durch die steigende Nachfrage nach maßgeschneiderten Gelenkimplantaten für Männer und Frauen gefördert wird. Da jeder Patient eine einzigartige Anatomie hat, ist das Konzept „Einheitsgröße“ nicht anwendbar und daher von großer Bedeutungmedizinisches GerätUnternehmen sind bestrebt, fortschrittliche Technologien zur Herstellung patientenspezifischer orthopädischer Implantate zu nutzen. Beispielsweise führte ConforMIS Inc. im November 2022 das Imprint Knee System in den USA ein. Damit führte das Unternehmen auch eine „maßgeschneiderte“ Produktkategorieoption für die Knieendoprothetik (TKA) ein.

Darüber hinaus hat die Einführung der 3D-Drucktechnologie zur Herstellung orthopädischer Implantate zu einem enormen Anstieg der Nachfrage nach maßgeschneiderten Implantaten geführt. Viele Unternehmen für orthopädische Geräte entwickeln Spitzentechnologien, die zur Bereitstellung fortschrittlicher Gelenkimplantate verwendet werden können, was das Marktwachstum im prognostizierten Zeitrahmen wahrscheinlich begünstigen wird.

Fortschritte in der Roboterchirurgie steigern die Nachfrage nach Gelenkersatzgeräten

Der Einsatz von Operationsrobotern in der Orthopädie hat die Effizienz chirurgischer Eingriffe gesteigert und daher bieten viele Krankenhäuser mittlerweile Roboteroperationen für die Behandlung verschiedener orthopädischer Erkrankungen an. Mehrere Hersteller konzentrieren sich auf die Entwicklungchirurgische Roboterdas zusammen mit den Implantaten und Navigationswerkzeugen des Unternehmens bei Wirbelsäulenfusionsoperationen verwendet werden kann.

Beispielsweise führte Smith+Nephew im November 2021 die CORI-Handroboter ein, um sowohl bei totalen als auch bei partiellen Knieendoprothesen zu helfen. Dieses fortschrittliche System soll die Fähigkeiten des orthopädischen Teams verbessern. Darüber hinaus kündigte Medtronic im Januar 2019 die Einführung von Mazor X Stealth Edition an, einem Robotersystem für die Wirbelsäulenchirurgie. Das System kann mit den Wirbelsäulenimplantaten sowie Navigations- und 3D-Bildgebungstools des Unternehmens verwendet werden und bietet so eine umfassende Lösung für medizinisches Fachpersonal.

EINHALTENDE FAKTOREN

Produktrückrufe und Klagen bei orthopädischen Geräten behindern das Marktwachstum

Das Volumen orthopädischer Gelenkersatzoperationen nimmt exponentiell zu. Komplikationen im Zusammenhang mit der Verwendung der Implantate sind jedoch ein wesentlicher Faktor, der das Marktwachstum in den kommenden Jahren voraussichtlich bremsen wird.

Darüber hinaus wird davon ausgegangen, dass auch Produktrückrufe von Knie- und Hüftersatzgeräten durch große Akteure auf der ganzen Welt das Wachstum des Marktes behindern. Nach Angaben der US-amerikanischen Food and Drug Administration (FDA) gab es von 2003 bis 2019 mehr als 13.000 RückrufeKnieersatzKomponenten und Systeme. Die meisten Rückrufe verzeichnete Zimmer Biomet, gefolgt von Johnson and Johnson Services Inc. und Smith & Nephew.

SEGMENTIERUNGSANALYSE

Durch Produktanalyse

Kniesegment behält aufgrund der hohen Anzahl von Eingriffen die dominierende Position

Auf der Grundlage des Produkts wird der Markt in Knie, Hüfte, Schulter, Knöchel und andere kategorisiert. Das Kniesegment dominierte im Jahr 2026 den orthopädischen Gelenkersatz mit einem Anteil von 43,0 %. Der Anstieg der Zahl der Knieersatzverfahren, zu denen vollständige Knieersatzverfahren, robotergestützte Knieersatzoperationen gehören, und die Einführung von Produkten wie dem ATTUNE Revision Knee System, dem Persona Partial Knee System und dem JOURNEY II XR Total Knee durch wichtige Hersteller sind die Faktoren, die für das starke Wachstum des Kniesegments im Prognosezeitraum verantwortlich sind. Beispielsweise hat Symbios Orthopédie S.A. im Januar 2022 das ORIGIN CR Total Knee System auf den Markt gebracht. Dieses System ermöglicht es Chirurgen, maßgeschneiderte Knieersatzoperationen durchzuführen, bei denen das hintere Kreuzband (Hinteres Kreuzband) erhalten bleibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Darüber hinaus hat die rasch zunehmende Prävalenz chronischer Knieerkrankungen dazu geführt, dass weltweit immer mehr Kniegelenkersatzoperationen durchgeführt werden. Laut dem Jahresbericht 2022 des American Joint Replacement Registry erreichte die Zahl der Knieendoprothetik-Eingriffe zwischen 2012 und 2021 beispielsweise 1.495.965.

Das Schultersegment wird voraussichtlich eine starke Wachstumsrate verzeichnen, da sich der Fokus der Hersteller auf Schulterimplantate verlagert. Darüber hinaus wird erwartet, dass der rasche Anstieg der Zahl der weltweit durchgeführten Schulterersatzoperationen den Verkauf von Schulterimplantaten im Prognosezeitraum ankurbeln wird. Laut einer im November 2021 im NCBI veröffentlichten Studie wird beispielsweise die Zahl der primären Schulterersatzoperationen in den kommenden Jahren schätzungsweise erheblich zunehmen und mindestens 37.000 Eingriffe pro Jahr erreichen.

Durch Verfahrensanalyse

Total Replacement eroberte aufgrund der großen Anzahl an Produktangeboten den größten Marktanteil

Hinsichtlich des Verfahrens wird der Markt in Vollersatz, Teilersatz und andere unterteilt. Das Gesamtersatzsegment hatte im Jahr 2022 den größten Marktanteil, da die Anzahl der Produktangebote für orthopädische Gelenkersatzverfahren höher war als für Teil-, Umkehr- oder Revisionsersatzverfahren.

Es wird erwartet, dass das Teilersatzsegment eine bemerkenswerte CAGR verzeichnen wird, was auf die erhöhte Präferenz von Teilersatz gegenüber Gesamtersatz bei Patienten und Gesundheitsdienstleistern zurückzuführen ist.

Durch Endbenutzeranalyse

Hohes Eingriffsvolumen in Krankenhäusern und ASCs führte zur Dominanz des Segments auf dem Markt

Auf der Grundlage des Endverbrauchers wurde der Markt in Krankenhäuser und ASCs, orthopädische Kliniken und andere segmentiert. Unter diesen dominierte das Krankenhaus- und ASC-Segment den Weltmarkt im Jahr 2022. Faktoren wie die wachsende Zahl von Hüftimplantatoperationen in diesen Einrichtungen tragen zum Wachstum des Segments bei. Krankenhäuser sind in der Regel mit den neuesten Technologien und qualifiziertem medizinischem Fachpersonal ausgestattet, was das Wachstum des Segments weiter ankurbelt. Beispielsweise hat das Apollo Institute of Orthopaedics im Oktober 2023 über einen Zeitraum von 10 Monaten seit der Einführung dieser Operationen im Januar 2022 370 robotergestützte Knieersatzeingriffe abgeschlossen.

Darüber hinaus fördern auch Kooperationen zwischen Krankenhäusern und Branchenakteuren zur Entwicklung fortschrittlicher chirurgischer Verfahren das Wachstum des Segments. Laut dem Jahresbericht 2021 des American Joint Replacement Registry ist die Gesamtzahl der Gelenkersatzoperationen in ASCs im Jahr 2020 um 55 % gestiegen. Diese Daten deuten darauf hin, dass die Zahl der Gelenkersatzoperationen in ASCs zunimmt.

Es wird erwartet, dass auch das Segment orthopädische Kliniken im gesamten Prognosezeitraum eine beträchtliche CAGR verzeichnen wird. Dies ist auf die zunehmende Zahl orthopädischer Kliniken in Gebieten zurückzuführen, in denen der Zugang zu medizinischen Einrichtungen begrenzt ist.

REGIONALE ANALYSE

Nordamerika

North America Orthopedic Joint Replacement Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

NordamerikaDominosteinetierte den Markt mit einer Bewertung von USD9.37Milliarden im Jahr 2025 und USD10.11Milliarden im Jahr 2026. Faktoren wie das wachsende Bewusstsein der Patienten für technologisch fortschrittliche Technologien orthopädische Implantateund neue Behandlungsmöglichkeiten in der Region sind für die Dominanz der Region auf dem Weltmarkt verantwortlich. Darüber hinaus trägt die steigende Nachfrage nach Hüftgelenkersatzoperationen in den USA zum regionalen Marktwachstum bei. Nach Angaben der Agency for Healthcare Research and Quality werden beispielsweise in den USA jedes Jahr mehr als 450.000 vollständige Hüftersatzoperationen durchgeführt.

Europa

Das Wachstum des Marktes in Europa wird auf die zunehmende Prävalenz von Arthrose, die wachsende Nachfrage nach orthopädischen Gelenkersatzimplantaten und die zunehmende Zahl von Tageskliniken zurückgeführt. Laut einem im Oktober 2022 von NICE veröffentlichten Artikel hatten beispielsweise etwa 18 % der britischen Bevölkerung im Alter von über 45 Jahren eine Behandlung wegen Knie-Arthrose in Anspruch genommen. Dies zeigt eine hohe Prävalenz der Krankheit im Land. Darüber hinaus wird erwartet, dass eine Erhöhung der Gesundheitsausgaben durch die Europäische Kommission das Wachstum des Marktes in der Region ankurbeln wird.

Asien-Pazifik

Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum während der prognostizierten Dauer die höchste CAGR verzeichnen wird. Faktoren wie ein großer Patientenpool und wachsende Gesundheitsausgaben ergänzen das Marktwachstum im asiatisch-pazifischen Raum. Darüber hinaus ergänzte die zunehmende Akzeptanz fortschrittlicher Produkte das Marktwachstum. Beispielsweise schloss das Criticare Asia Hospital in Mumbai, Indien, im Februar 2023 die erste Knieteilersatzoperation mit vollautomatischer Roboterarmtechnologie erfolgreich ab.

Technologische Fortschritte, der Ausbau der Vertriebsnetze wichtiger Akteure in Schwellenländern und steigende Gesundheitsausgaben sind einige der Hauptfaktoren, die das Marktwachstum in Lateinamerika sowie im Nahen Osten und in Afrika steigern.

WICHTIGSTE INDUSTRIE-AKTEURE

Konsolidierte Marktstruktur, um es wenigen Schlüsselakteuren zu ermöglichen, eine beherrschende Stellung einzunehmen

Zimmer Biomet, Stryker, Johnson & Johnson Services, Inc. und Smith & Nephew sind die führenden Akteure auf dem Markt und haben im Jahr 2022 einen beträchtlichen Anteil am Weltmarkt erobert. Die Dominanz dieser Akteure ist auf ihre diversifizierten Portfolios an Gelenkimplantaten für die oberen und unteren Extremitäten zurückzuführen. Diese Unternehmen beteiligen sich aktiv an der Einführung neuer Produkte, um ihre Marktführerschaft zu behaupten. Beispielsweise präsentierte Smith + Nephew im März 2023 sein Orthopädie-Arthroplastik-Portfolio auf der AAOS-Jahrestagung 2023. Das Unternehmen stellte für sein robustes Portfolio ein Wertversprechen auf Franchise-Ebene mit dem Namen „Precision in Motion“ vor.

Darüber hinaus nehmen Johnson & Johnson Services, Inc. und Stryker mit ihren Knie- und Hüftimplantat-Portfolios eine wichtige Marktposition ein. Weitere auf dem Markt tätige Akteure sind B. Braun Melsungen AG, Bioimpianti, Conformis, MicroPort Scientific Corporation und andere Akteure.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM ORTHOPÄDISCHEN GELENKERSATZMARKT:

- Stryker (USA)

- Johnson & Johnson Services, Inc. (USA)

- Smith + Nephew (Großbritannien)

- Zimmer Biomet (USA)

- B. Braun Melsungen AG(Deutschland)

- Bioimpianti(Italien)

- Conformis (USA)

- MicroPort Scientific Corporation(China)

- Enovis (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2025 – Präsentation der nächsten Generation von Mako SmartRobotics™

Stryker stellte auf der AAOS-Jahrestagung 2025 Fortschritte in seinem Mako SmartRobotics™-System vor und hob Verbesserungen bei Hüft-, Knie-, Wirbelsäulen- und Schultereingriffen hervor.

- März 2025 – 55 Milliarden US-Dollar Investition über vier Jahre

Johnson & Johnson kündigte Pläne an, in den nächsten vier Jahren über 55 Milliarden US-Dollar in den USA zu investieren, einschließlich des Baus von vier neuen Produktionsanlagen, beginnend mit einer über 2 Milliarden US-Dollar teuren Anlage in North Carolina.

- März 2025 – Hervorhebung bahnbrechender Sportmedizin-Technologien

Auf der AAOS 2025 präsentierte Smith+Nephew fortschrittliche sportmedizinische Technologien, darunter das bioinduktive Implantat REGENETEN® und das chirurgische System CORI®, und legte dabei den Schwerpunkt auf Innovationen bei der Gelenkreparatur. - August 2024 – 510(k)-Freigabe für CATALYSTEM Primary Hip System

Das Unternehmen erhielt die FDA 510(k)-Zulassung für sein CATALYSTEM Primary Hip System, das den sich wandelnden Anforderungen der primären Hüftchirurgie gerecht werden soll. Die kommerzielle Markteinführung ist für die zweite Hälfte des Jahres 2024 geplant.

- 2025 – Innovatives Symposium für Hüfte und Knie

Zimmer Biomet kündigte sein Cutting Edge Symposium 2025 an, das sich auf die Zukunft der orthopädischen Versorgung mit Sitzungen zur Knieendoprothetik und Totalen Hüftendoprothetik konzentriert und darauf abzielt, die medizinische Ausbildung im Bereich der Gesundheit des Bewegungsapparates neu zu definieren.

- September 2024 – Einführung von Fuß- und Sprunggelenkchirurgieangeboten der nächsten Generation

Enovis stellte auf der AOFAS-Jahrestagung sein Tarsoplasty Percutaneous Lapidus System vor und demonstrierte auf der AOFAS-Jahrestagung die patientenorientierte Plattform Better Step, die darauf abzielt, die chirurgische Effizienz und die Patientenergebnisse bei Fuß- und Sprunggelenkeingriffen zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktbericht bietet qualitative und quantitative Einblicke in die Gelenkersatzbranche und eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Segmente. Darüber hinaus bietet der Bericht eine ausführliche Analyse der Marktdynamik und der Wettbewerbslandschaft. Zu den verschiedenen wichtigen Erkenntnissen, die der Bericht liefert, gehören die Anzahl der in wichtigen Ländern durchgeführten Gelenkersatzverfahren, die Einführung neuer Produkte, das regulatorische Szenario und ein Überblick über die Erstattungsrichtlinien in wichtigen Ländern, aktuelle Branchenentwicklungen wie Fusionen und Übernahmen sowie wichtige Branchentrends.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Nach Verfahren

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der weltweite Markt für orthopädischen Gelenkersatz im Jahr 2026 27,99 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 51,42 Milliarden US-Dollar erreichen wird. Zu den Faktoren, die zum Wachstum des Marktes beitragen, gehören die steigende Zahl orthopädischer Gesamtersatzverfahren bei Patienten und die zunehmende Markteinführung innovativer orthopädischer Implantate.

Im Jahr 2025 lag der Marktwert bei 25,94 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 eine konstante CAGR von 7,9 % aufweisen.

Es wird erwartet, dass das Knieersatzsegment das führende Segment in diesem Markt sein wird.

Technologische Innovationen bei orthopädischen Implantaten sind ein wesentlicher Faktor für das Wachstum des Marktes.

Zimmer Biomet, Johnson and Johnson Services, Inc. und Stryker sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den orthopädischen Gelenkersatzmarkt mit einem Marktanteil von 36,13 % im Jahr 2025.

Es wird erwartet, dass Verbesserungen in der Roboterchirurgie die Einführung dieser Geräte vorantreiben werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf