Marktgröße, Anteil und Branchenanalyse für vernetzte Logistik, nach Komponente (Hardware, Lösungen, Dienstleistungen), nach Transportart (Straße, Schiene, Luftweg, Seeweg), nach Branche (Fertigung, Automobil, Lebensmittel und Getränke, Konsumgüter und Einzelhandel, Öl und Gas, Reisen und Gastgewerbe, Gesundheitswesen und Pharmazie und andere) und regionale Prognose, 2026–2034

Marktgröße für vernetzte Logistik

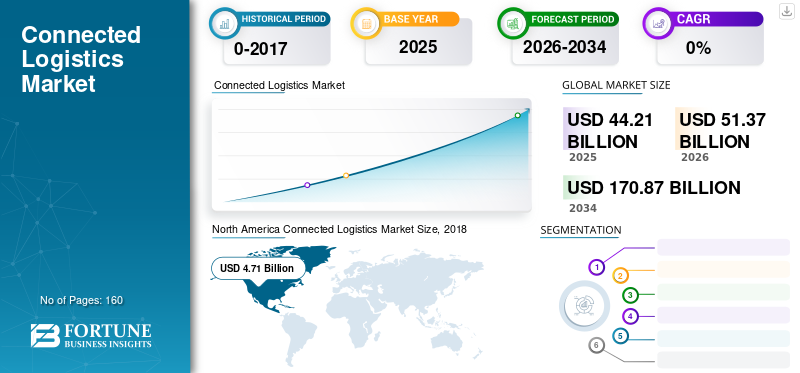

Die globale Marktgröße für vernetzte Logistik wurde im Jahr 2025 auf 44,21 Milliarden US-Dollar geschätzt. Der Markt soll von 51,37 Milliarden US-Dollar im Jahr 2026 auf 170,87 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,21 % aufweisen.Nordamerika dominierte den vernetzten Logistikmarkt mit einem Anteil von 32,50 % im Jahr 2025. Dieses Wachstum wird durch Linien über integrierte digitale Lieferketten, Echtzeit-Transparenzplattformen und datengesteuerte Transportoptimierungsstrategien weltweit vorangetrieben.

Der vernetzte Logistikmarkt stellt einen strukturellen Wandel in der Art und Weise dar, wie Lieferketten physische Abläufe planen, ausführen und überwachen. Unternehmen integrieren Sensoren, Konnektivität, Analysen und Softwareplattformen, um synchronisierte Logistikökosysteme zu schaffen. Dieser Ansatz verbessert die Anlagenauslastung, die Sendungstransparenz und die betriebliche Reaktionsfähigkeit in komplexen Transportnetzwerken. Die Akzeptanz erstreckt sich auf Hersteller, Einzelhändler, Logistikdienstleister und Infrastrukturbetreiber, die robuste, datengesteuerte Abläufe suchen.

Aus Sicht der Marktgröße spiegelt der vernetzte Logistikmarkt wachsende digitale Investitionen in den Bereichen Fracht, Lagerhaltung und Zustellung auf der letzten Meile wider. Das Wachstum ist darauf zurückzuführen, dass Unternehmen Echtzeiteinblicken Vorrang vor fragmentierter, manueller Koordination geben. Der Marktanteil ist weiterhin auf Technologieanbieter, Plattformanbieter und Servicespezialisten verteilt, was unterschiedliche Bereitstellungsmodelle und Branchenanforderungen widerspiegelt. Keine einzelne Architektur dominiert und stärkt ein modulares, partnergesteuertes Ökosystem.

Das Marktwachstum beschleunigt sich, da die Lieferketten die Volatilität aufgrund von Handelsverlagerungen, Arbeitsbeschränkungen und Erwartungen an den Kundenservice absorbieren. Vernetzte Logistikplattformen fungieren zunehmend als Entscheidungsunterstützungsebenen statt als passive Tracking-Tools. Durch die Integration in Unternehmensressourcenplanungs-, Transportmanagement- und Bestandssysteme werden die betrieblichen Auswirkungen verstärkt. Da die Datenmengen steigen, wird die analysegesteuerte Orchestrierung zu einer Wettbewerbsnotwendigkeit.

Regional unterscheiden sich die Einführungsmuster je nach Infrastrukturreife, regulatorischer Ausrichtung und digitaler Bereitschaft. In fortgeschrittenen Volkswirtschaften liegt der Schwerpunkt auf Optimierung und Automatisierung, während aufstrebende Regionen den Schwerpunkt auf Transparenz und Compliance legen. In beiden Fällen senkt die Cloud-Bereitstellung die Einführungsbarrieren und beschleunigt die Skalierbarkeit. Personalmanagement, Cybersicherheit und Interoperabilität bleiben wichtige Überlegungen zur Ausführung.

Bei der vernetzten Logistik handelt es sich um eine Reihe von Plattformen oder Software und Hardware, die dabei helfen, Echtzeitinformationen über die Waren zu erhalten, die über verschiedene Transportmittel, einschließlich Straßen, Schienen, Luft- und Seewege, versendet werden. Es teilt relevante Daten und Logistikinformationen mit allen Lieferkettenpartnern, um den Transportprozess zu vereinfachen. Diese Lösungen helfen Unternehmen, die betriebliche Effizienz zu verbessern, Echtzeitzugriff bereitzustellen und die Produktivität durch die Integration mehrerer verbundener Plattformen zu steigern. Es hilft bei der Verwaltung und Weiterleitung des Frachtverkehrs sowie beim Sicherheitsmanagement der Lieferkette. Es hilft auch bei der Planung der Risikoresistenz, der Verfolgung des Standorts jedes Flottenfahrzeugs und der Leistungsoptimierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für chirurgische Bildgebung

- Marktgröße 2025: 44,21 Milliarden US-Dollar

- Marktgröße 2026: 51,37 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 170,87 Milliarden US-Dollar

- CAGR: 16,21 % von 2026–2034

- Nordamerika dominierte den vernetzten Logistikmarkt mit einem Anteil von 32,50 % im Jahr 2025.

- Das Lösungssegment hatte den größten Marktanteil, angeführt von der starken Nachfrage nach Lieferkettentransparenz und Asset-Management-Plattformen.

- Das Straßensegment blieb mit einem Umsatz von 7,38 Milliarden US-Dollar im Jahr 2025 der führende Transportträger.

Nordamerika

Nordamerika ist weltweit führend und soll bis 2026 ein Volumen von 23,97 Milliarden US-Dollar erreichen, unterstützt durch integrierte digitale Lieferketten und Logistiktransparenzlösungen in Echtzeit.

Europa

Europa hatte die zweitgrößte Marktposition und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 22,20 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum erlebt eine rasante Einführung vernetzter Logistiktechnologien, die durch wachsende E-Commerce-Aktivitäten, intelligente Transportinitiativen und die Modernisierung der Lieferkette vorangetrieben wird.

UNS.

Es wird erwartet, dass der Markt weiterhin einen wichtigen Beitrag zum regionalen Wachstum leisten wird, unterstützt durch den zunehmenden Einsatz von Flottenmanagement-, Asset-Tracking- und Routenoptimierungsplattformen.

Japan

Der vernetzte Logistikmarkt wurde im Jahr 2025 auf schätzungsweise 1,05 Milliarden US-Dollar geschätzt, angetrieben durch wachsende Investitionen in digitale Logistikinfrastruktur und Automatisierungstechnologien.

Mehr lesen

Markttrends für vernetzte Logistik

Die zunehmende Verfügbarkeit vernetzter Logistiklösungen, die über ein hohes Maß an Interoperabilitäts-, Sicherheits- und Zugänglichkeitsfunktionen verfügen, steigert die Nachfrage nach diesen Lösungen. Darüber hinaus treibt die Notwendigkeit, die mit Lagerdienstleistungen und Versand verbundenen Kosten zu senken, das Wachstum des Marktes voran. Es wird erwartet, dass der erweiterte Markt für intelligente Transportlösungen das Marktwachstum beschleunigen wird.

Ein entscheidender Trend im vernetzten Logistikmarkt ist der Wandel von isolierten Tracking-Lösungen hin zu integrierten End-to-End-Transparenzplattformen. Unternehmen suchen zunehmend nach einheitlichen Ansichten über den Sendungsstatus, den Anlagenzustand und die Betriebsleistung statt nach Punktlösungen, die an einzelne Transportarten gebunden sind.

Edge-fähige Intelligenz gewinnt an Bedeutung. Die Verarbeitung von Daten näher an den Assets reduziert Latenz und Bandbreitenbedarf und ermöglicht gleichzeitig eine schnellere Ausnahmeverwaltung. Dieser Trend unterstützt zeitkritische Anwendungsfälle wie die Überwachung der Kühlkette und Warnungen bei Routenabweichungen.

Die Einführung cloudnativer Architekturen verändert weiterhin die Bereitstellungsmodelle. Cloud-Plattformen vereinfachen die Skalierbarkeit, ermöglichen die Zusammenarbeit mehrerer Mandanten und unterstützen schnelle Funktionsaktualisierungen. Käufer bevorzugen modulare Plattformen, die sich in bestehende Unternehmenssysteme integrieren lassen, statt Ersatzprodukte im Großhandel.

Ein weiterer bemerkenswerter Trend ist die wachsende Bedeutung prädiktiver und präskriptiver Analysen. Vernetzte Logistikplattformen gehen zunehmend über die deskriptive Nachverfolgung hinaus, um Verzögerungen vorherzusagen, Wartungsbedarf zu antizipieren und Korrekturmaßnahmen zu empfehlen. Dieser analytische Wandel verbessert die Entscheidungsqualität und die betriebliche Belastbarkeit.

Auch Nachhaltigkeitsaspekte beeinflussen das Plattformdesign. Logistikbetreiber nutzen vernetzte Daten, um Routen zu optimieren, Leerlaufzeiten zu reduzieren und die Emissionsberichterstattung zu unterstützen. Regulatorischer Druck und unternehmerische Nachhaltigkeitsverpflichtungen verstärken diesen Trend.

Das Aufkommen der Logistik 4.0 und die laufende Forschung und Entwicklung autonomer Logistik-Lkw dürften im Prognosezeitraum lukrative Chancen für das Wachstum des Marktes schaffen. Darüber hinaus fördern die sinkenden Kosten von IoT-Sensoren das Marktwachstum. Allerdings sind zunehmende Sicherheitsprobleme in der Logistikbranche einer der Faktoren, die das Wachstum des Marktes behindern.

Wachstumsfaktoren für den Markt für vernetzte Logistik

Zunehmende Akzeptanz IoT-fähiger vernetzter Geräte zur Unterstützung des Marktwachstums

Die steigenden Treibstoffkosten und damit verbundene Umweltprobleme wie Kohlenstoffemissionen und Umweltverschmutzung fördern den Wandel von traditionellen Transportmethoden hin zu IoT-fähigen vernetzten Logistiklösungen. Sie nutzen Sensoren, Cloud-Technologie und IoT-Konnektivität, um die Abläufe in der Lieferkette aus der Ferne zu verwalten, zu überwachen und zu steuern. Die Annahme vonIoThat die Effizienz der Supply-Chain-Plattform für die Logistik- und Transportbranche verbessert. Es bietet vollständige Transparenz und eine schnellere Erkennung von Netzwerkproblemen, was zu einer effektiven und zeitnahen Entscheidungsfindung beiträgt. Darüber hinaus führt eine verbesserte Transparenz der Lieferkette zu langfristigen Kosteneinsparungen. Daher wächst die Nachfrage nach IoT-fähigen Lösungen in verschiedenen Branchen, darunter Fertigung, Transport und Automobilindustrie.

Entstehung von High-Tech-Fahrzeugen, um das Wachstum des Marktes voranzutreiben

Autonome Lkw und Fahrzeuge bieten zahlreiche Vorteile in verschiedenen Branchen, die mit der Nachfrage nach kürzeren Lieferzeiten zu kämpfen haben. Daher treibt der wachsende Bedarf an diesen Fahrzeugen in Branchen wie der Lebensmittel- und Getränkeindustrie, dem Gesundheitswesen und der Pharmaindustrie sowie der Fertigung für den Warentransport die Nachfrage nach vernetzten Logistiktechnologien voran. Der wachsende Mobilitätsbedarf hat Herausforderungen wie volatile Ölpreise, massive Investitionen und den Umgang mit Emissionen verdeutlicht. Daher sind wichtige Akteure an der Entwicklung von Hightech-Fahrzeugen beteiligt, die den zukünftigen Bedürfnissen der Wirtschaft und Gesellschaft gerecht werden. Die in der Lieferkette und Logistik eingesetzten Hightech-Fahrzeuge tragen dazu bei, sowohl die Effizienz als auch die Sicherheit des Transports zu verbessern und gleichzeitig die Umweltverträglichkeit zu verbessern. Darüber hinaus treibt die zunehmende Verfügbarkeit vernetzter Drohnen die Nachfrage nach immer mehr High-Tech-Fahrzeugen voran.

Der Haupttreiber des vernetzten Logistikmarktes ist der strukturelle Bedarf an Echtzeittransparenz über immer komplexere Lieferketten. Globale Logistiknetzwerke erstrecken sich über mehrere Regionen, Transportarten und Regulierungssysteme und schaffen betriebliche Schwachstellen, die mit herkömmlichen Systemen nicht behoben werden können. Vernetzte Logistikplattformen schließen diese Lücken, indem sie eine kontinuierliche Anlagenverfolgung, Zustandsüberwachung und ereignisbasierte Warnungen über den gesamten Logistiklebenszyklus hinweg ermöglichen.

Steigender Kostendruck verstärkt die Akzeptanz. Kraftstoffvolatilität, Arbeitskräftemangel und Lagerkosten zwingen Unternehmen dazu, Routen zu optimieren, die Anlagenauslastung zu verbessern und die Verweildauer zu verkürzen. Vernetzte Lösungen unterstützen vorausschauende Planung und dynamische Entscheidungsfindung, sodass Betreiber schneller auf Störungen und Nachfrageänderungen reagieren können. Dies verbessert unmittelbar die Servicezuverlässigkeit und die Effizienz des Betriebskapitals.

Auch die Erwartungen der Kunden beeinflussen die Nachfrage. Einzelhändler, Hersteller und Distributoren stehen zunehmend unter dem Druck, genaue Lieferfenster, Sendungstransparenz und erinnerungsbasierte Erfüllung bereitzustellen. Vernetzte Logistik ermöglicht datengesteuerte Serviceverpflichtungen und stärkt so die Kundenbindung und Vertragserfüllung.

Die Einhaltung gesetzlicher Vorschriften wirkt als zusätzlicher Katalysator. Branchen wie Pharma, Lebensmittel und Getränke sowie Chemie benötigen Rückverfolgbarkeit, Temperaturüberwachung und revisionssichere Aufzeichnungen. Vernetzte Logistikplattformen automatisieren die Compliance-Berichterstattung und reduzieren gleichzeitig den manuellen Aufwand.

EINHALTENDE FAKTOREN

Mangelnde Logistikstandardisierung

Die Logistikstandardisierung könnte aufgrund deutlicher Unterschiede in den Geschäftsgewohnheiten, der Infrastruktur, der Kultur und der Regierungspolitik verschiedene Herausforderungen mit sich bringen. Um ein hohes Maß an globaler Wettbewerbsfähigkeit aufrechtzuerhalten, müssen die Länder außerdem ihre Logistikkosten durch eine Logistikstandardisierung senken, die mit globalen Standards wie den Standards der Europäischen Union (EU) und ISO-Standards vergleichbar ist.

Im Vergleich zu den USA und den Ländern der Europäischen Union ist beispielsweise das Ausmaß der Logistikstandardisierung sowohl in China als auch in Korea begrenzt. Dies war auf das Fehlen von Förder- und Durchsetzungsmaßnahmen seitens der chinesischen und koreanischen Regierung sowie auf das Fehlen regionaler Organisationen zurückzuführen, die multinationale Logistikstandardisierungsbemühungen aktiv initiieren und vereinheitlichen können. Diese Bemühungen umfassen die Entwicklung und Umsetzung sowohl nationaler als auch internationaler Standards im Zusammenhang mit Logistikausrüstung, Werkzeugen, Verpackung, Lagerung, Transport, Be-/Entladen und IKT, die mit weit verbreiteten internationalen Logistikstandards wie ISO-Standards kompatibel sind. Somit erhöht die mangelnde Logistikstandardisierung die mit dem gesamten Lieferkettenprozess verbundenen Kosten, was das Wachstum des vernetzten Logistikmarktes behindert.

Mehrere Einschränkungen bremsen das Tempo der Einführung im vernetzten Logistikmarkt. Die Komplexität der Integration bleibt eine zentrale Herausforderung. Logistikumgebungen basieren auf heterogenen Altsystemen für Transportmanagement, Lagerbetrieb und Unternehmensplanung, was die Bereitstellungszeit und das Risiko erhöht.

Auch Probleme mit der Datenverwaltung und der Interoperabilität schränken die Skalierung ein. Vernetzte Logistikplattformen sammeln sensible Betriebsdaten über Partner hinweg und geben Anlass zu Bedenken hinsichtlich Eigentum, Zugriffsrechten und grenzüberschreitendem Datenfluss. Diese Probleme verlangsamen die Einführung durch mehrere Parteien, insbesondere in regulierten Branchen.

Die Kapitalintensität stellt ein weiteres Hindernis dar. Hardware-Investitionen in Sensoren, Gateways und Konnektivität müssen vor ungewissen kurzfristigen Erträgen gerechtfertigt sein. Kleinere Betreiber und regionale Carrier verzögern den Einsatz oft ohne Ankerkunden oder langfristige Verträge.

Das Risiko der Cybersicherheit prägt das Käuferverhalten zusätzlich. Eine erweiterte Konnektivität erhöht das Risiko von Einbrüchen, Spoofing und Dienstunterbrechungen. Käufer benötigen robuste Architekturen, kontinuierliche Überwachung und Funktionen zur Reaktion auf Vorfälle, was die Gesamtbetriebskosten erhöht. Die Einsatzbereitschaft ist uneinheitlich. Die Fähigkeiten der Mitarbeiter in den Bereichen Datenanalyse, Systemintegration und Änderungsmanagement variieren stark in den verschiedenen Logistikunternehmen. Eine eingeschränkte interne Leistungsfähigkeit kann den realisierten Wert auch nach der Bereitstellung verringern.

Marktchancen

Der vernetzte Logistikmarkt bietet eine wachsende Chance, da Lieferketten von einer reaktiven Koordination zu einer datengesteuerten Orchestrierung übergehen. Eine der größten Chancen liegt in der Brownfield-Digitalisierung. Viele Logistiknetzwerke arbeiten mit Altsystemen, denen es an Echtzeittransparenz mangelt. Anbieter, die modulare, interoperable vernetzte Logistiklösungen anbieten, können Mehrwert schaffen, ohne dass ein vollständiger Systemaustausch erforderlich ist.

Ein weiterer Bereich mit hohem Potenzial ist die Kühlkettenlogistik. Pharmazeutika, Lebensmittel und Biologika erfordern zunehmend eine kontinuierliche Überwachung von Temperatur, Luftfeuchtigkeit und Handhabungsbedingungen. Vernetzte Logistikplattformen, die Sensordaten mit Compliance-Berichten integrieren, erfüllen sowohl betriebliche als auch regulatorische Anforderungen.

Kleine und mittlere Unternehmen (KMU) sind weiterhin unterversorgt. Diese Unternehmen waren in der Vergangenheit durch Kosten und Komplexität eingeschränkt und profitieren nun von cloudbasierten, abonnementgesteuerten Plattformen. Vereinfachtes Onboarding und skalierbare Preismodelle eröffnen neue Nachfragepools über große globale Versender hinaus.

Die Modernisierung der öffentlichen Infrastruktur schafft weitere Chancen. Regierungen investieren in intelligente Häfen, intelligente Transportkorridore und digitalisierte Zollprozesse. Vernetzte Logistikplattformen, die sich an Standards des öffentlichen Sektors und Datenaustauschrahmen orientieren, können an langfristigen Infrastrukturprogrammen teilnehmen.

Auch Advanced Analytics und die Integration künstlicher Intelligenz schaffen Differenzierungspotenzial. Plattformen, die rohe Telemetriedaten in prädiktive Erkenntnisse umwandeln, unterstützen die Bestandsoptimierung, das proaktive Risikomanagement und die Verbesserung des Servicelevels. Dadurch wird die vernetzte Logistik von einem Überwachungstool zu einer strategischen Entscheidungsunterstützungsebene.

Marktsegmentierungsanalyse für vernetzte Logistik

Durch Komponentenanalyse

Es wird erwartet, dass das Lösungssegment den Markt für vernetzte Logistik im Prognosezeitraum erweitern wird

Basierend auf der Komponente wird der Markt in Hardware, Lösungen und Dienstleistungen unterteilt.

Unter diesen hielt das Lösungssegment im Jahr 2018 den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum anhalten. Dieses zunehmende Wachstum des Marktes ist vor allem auf den wachsenden Bedarf an Mobilität und effektivem Supply Chain Management zurückzuführen.

Lösungen stellen die Analyse- und Orchestrierungsebene des vernetzten Logistikmarktes dar. Dieses Segment umfasst Plattformen für Flottenmanagement, Asset-Tracking, Routenoptimierung, Zustandsüberwachung und Lieferkettentransparenz. Lösungen machen aufgrund ihrer Rolle bei der Umwandlung von Rohdaten in umsetzbare Informationen den größten Anteil an der Wertschöpfung aus. Käufer bewerten Plattformen auf der Grundlage von Skalierbarkeit, Integration mit Enterprise-Resource-Planning-Systemen, Analysetiefe und Cybersicherheitsarchitektur. Cloud-native Lösungen dominieren zunehmend und unterstützen eine schnelle Bereitstellung und netzwerkübergreifende Transparenz.

Das Lösungssegment ist weiter unterteilt in Lagerverwaltung, Frachtmanagement, Flottenmanagement, Asset-Tracking und -Management, Gerätemanagement, Konnektivitätsmanagement und andere. Unter diesen hielt das Segment Asset-Tracking und -Management im Jahr 2018 den größten Marktanteil, was auf die zunehmende Einführung von Asset-Tracking-Lösungen für GPS-Positionierung und Echtzeit-Asset-Management zurückzuführen ist.

Das Hardware-Segment ist weiter unterteilt in Gateway, RFID-Tags und Sensorknoten. Unter diesen hielt das Segment der Sensorknoten im Jahr 2018 den größten Marktanteil, da der Bedarf an der Überwachung des Standorts und der Geschwindigkeit von Transportobjekten zunahm. Darüber hinaus trägt die IoT-basierte vernetzte Sensortechnologie dazu bei, die Temperaturstabilität aufrechtzuerhalten und die Verschwendung verderblicher Produkte zu minimieren, wodurch die Transparenz der Lieferkette verbessert wird.

Hardware bildet die Grundschicht vernetzter Logistikeinsätze. Dieses Segment umfasst Sensoren, Telematikgeräte, Gateways, RFID-Tags und Onboard-Einheiten, die in Fahrzeugen, Containern, Paletten und Infrastrukturanlagen installiert sind. Die Nachfrage nach Hardware wird durch die Notwendigkeit einer Echtzeit-Datenerfassung in verteilten Logistiknetzwerken bestimmt. Während die Hardware-Margen relativ begrenzt sind, bleibt das Volumenwachstum stabil, da die Tracking-Abdeckung zunimmt. Bei Kaufentscheidungen für Hardware stehen Haltbarkeit, Akkulaufzeit und Kompatibilität mit mehreren Konnektivitätsstandards im Vordergrund.

Es wird erwartet, dass das Dienstleistungssegment des Marktes im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Neben den Lösungen beschäftigen sich die Hauptakteure auch mit der Bereitstellung professioneller und verwalteter Dienstleistungen. Unter diesen halten professionelle Dienstleistungen den größten Marktanteil, da die Nachfrage von Unternehmen nach Digital- und Analyse- sowie F&E-Dienstleistungen wächst, um sich einen Wettbewerbsvorteil zu verschaffen.

Services vervollständigen das Ökosystem, indem sie Implementierung, Anpassung, Wartung und verwaltete Abläufe unterstützen. Dieses Segment umfasst Systemintegration, Beratung, verwaltete Konnektivität und Lebenszyklusunterstützung. Die Akzeptanz von Diensten nimmt zu, da vernetzte Logistikplattformen immer komplexer und geschäftskritischer werden. Vielen Unternehmen mangelt es an internen Fähigkeiten zur Verwaltung von Geräteflotten, zur Datensicherheit und zur Plattformoptimierung. Dadurch erzielen Dienstleister wiederkehrende Umsätze und vertiefen die Kundenbeziehungen. Im Laufe der Zeit übersteigen die Servicemargen oft die der Hardware, was ihre strategische Bedeutung unterstreicht.

Durch Verkehrsträgeranalyse

Das Straßensegment hatte den größten Marktanteil

Basierend auf dem Transportmittel ist der Markt in Straßen, Schienen, Luftwege und Seewege unterteilt.

Unter diesen hielt das Straßensegment im Jahr 2018 den größten Marktanteil und wird voraussichtlich auch im Prognosezeitraum anhalten. Die wachsende Notwendigkeit, den Warenfluss im Zusammenhang mit Einkauf, Produktion, Lagerung, Vertrieb, Wiederverwendung und Austausch von Produkten sowie die Bereitstellung von Mehrwertdiensten zu organisieren und zu verwalten, steigert die Nachfrage im Straßensegment. Darüber hinaus steigert die steigende Notwendigkeit, den Standort in Echtzeit zu verfolgen, um das Transportproblem zu lösen, die Nachfrage. Schätzungen zufolge wird das Straßensegment im Jahr 2025 einen Wert von 7,38 Milliarden US-Dollar erreichen.

Der Straßentransport macht den größten Anteil an der Einführung vernetzter Logistik aus. LKW-Flotten, Anbieter von Last-Mile-Lieferungen und regionale Händler verlassen sich auf vernetzte Plattformen, um die Fahrzeugauslastung, die Kraftstoffeffizienz, das Fahrerverhalten und die Routenoptimierung zu verwalten. Aufgrund der hohen Streuung der Vermögenswerte und der häufigen Routenvariabilität eignet sich die Straßenlogistik gut für die Echtzeitüberwachung. Die Akzeptanz ist dort am stärksten, wo Liefergeschwindigkeit und Servicezuverlässigkeit direkten Einfluss auf die Kundenzufriedenheit haben.

Seaway Logistics nutzt zunehmend vernetzte Plattformen, um die Hafeneffizienz und die Frachttransparenz zu verbessern. Schifffahrtsbetreiber setzen Sensoren und Gateways ein, um Container zu verfolgen, den Kraftstoffverbrauch zu überwachen und die Schiffsleistung zu verwalten. Die Einführung wird durch Staumanagement, Emissionsüberwachung und behördliche Berichterstattung vorangetrieben. Während Einsatzumgebungen eine Herausforderung darstellen, unterstützen vernetzte Logistikplattformen die Fernsichtbarkeit und intermodale Koordination und stärken so ihren strategischen Wert.

Aufgrund des wachsenden Bedarfs an Seefrachtlösungen für den Transport gekühlter und gefrorener Fracht von einem Ort zum anderen wird erwartet, dass das Segment Seewege das am schnellsten wachsende Segment im globalen Markt für intelligente Transporte sein wird.

Die Luftfrachtlogistik konzentriert sich auf hochwertige, zeitkritische Fracht. Vernetzte Logistikplattformen unterstützen die Sendungsverfolgung, die Koordination der Bodenabfertigung und die Zustandsüberwachung für Arzneimittel und Elektronik. Bei der Einführung stehen Zuverlässigkeit, Datengenauigkeit und die Einhaltung gesetzlicher Vorschriften im Vordergrund und nicht nur Kostenreduzierung. Die Integration mit Flugsicherheitssystemen und Flughafenbetrieben prägt Einsatzmodelle. Während die Volumina geringer sind als in der Straßenlogistik, bleibt die Wertdichte hoch.

Die Bahnlogistik setzt vernetzte Systeme selektiver ein, profitiert aber von der Skalierung. Bahnbetreiber nutzen vernetzte Logistik zur Waggonsverfolgung, vorausschauenden Wartung und Netzplanung. Lange Lebenszyklen von Vermögenswerten und zentralisierte Eigentumsverhältnisse verlangsamen die Akzeptanz im Vergleich zum Straßentransport. Sobald sie jedoch implementiert sind, bieten vernetzte Plattformen aufgrund der hohen Anlagenwerte und der gegenseitigen Netzwerkabhängigkeit erhebliche Effizienzgewinne. Die Integration mit nationalen Infrastruktursystemen beeinflusst Beschaffungsentscheidungen.

Durch vertikale Analyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Fertigungssegment hat den größten Marktanteil

Vertikal wurde der Markt in die Bereiche Fertigung, Automobil, Lebensmittel und Getränke, Konsumgüter und Einzelhandel, Öl und Gas, Reisen und Gastgewerbe, Gesundheitswesen und Pharmazeutika und andere diversifiziert.

Den größten Anteil hatte im Jahr 2018 das verarbeitende Gewerbe, da die Notwendigkeit wächst, die Nachverfolgung von Paletten und Paketen während des Transports zu verbessern. Es wird erwartet, dass Lebensmittel und Getränke im Jahr 2025 18,2 % des globalen Marktanteils ausmachen werden. Die Fertigung stellt eine zentrale Branche im vernetzten Logistikmarkt dar.

Hersteller stellen vernetzte Plattformen bereit, um eingehende Materialien, die Bewegung laufender Arbeiten und die ausgehende Verteilung zu synchronisieren. Echtzeittransparenz unterstützt die Just-in-Time-Produktion und Bestandsreduzierung. Die Akzeptanz ist bei Herstellern mit komplexen Lieferantennetzwerken und globalen Vertriebsstandorten am stärksten. Die Integration mit Produktionsplanungssystemen steigert die Wertschöpfung.

In der Automobillogistik stehen Präzision und Koordination im Vordergrund. Vernetzte Plattformen unterstützen die Teilesequenzierung, die Fahrzeugtransportverfolgung und den Händlervertrieb. Eine hohe Produktionsfrequenz und enge Toleranzen machen Echtzeit-Logistikdaten unerlässlich. Automobilunternehmen bewerten vernetzte Logistiklösungen auf der Grundlage von Zuverlässigkeit, Latenz und Integration mit Fertigungsausführungssystemen. Diese Branche steigert die Nachfrage nach erweiterten Analyse- und Vorhersagefunktionen.

In der Lebensmittel- und Getränkelogistik stehen Zustandsüberwachung und Compliance im Vordergrund. Temperatur, Luftfeuchtigkeit und Integrität bei der Handhabung wirken sich direkt auf die Produktqualität und die Einhaltung gesetzlicher Vorschriften aus. Vernetzte Logistikplattformen ermöglichen eine kontinuierliche Überwachung der gesamten Kühlkette und reduzieren so den Verderb und das Haftungsrisiko. Die Akzeptanz nimmt zu, da die behördliche Kontrolle zunimmt und Einzelhändler mehr Transparenz von ihren Lieferanten verlangen.

Der Konsumgüter- und Einzelhandelssektor verzeichnete im Prognosezeitraum die höchste CAGR, was auf die zunehmende Verbreitung von zeitkritischem Versand und temperaturgeführter Straßenfracht zurückzuführen ist. Konsumgüter- und Einzelhandelslogistik konzentriert sich auf Bestandstransparenz und Effizienz auf der letzten Meile. Das Wachstum des E-Commerce erhöht die Notwendigkeit einer genauen Lieferverfolgung und Nachfrageprognose. Vernetzte Plattformen unterstützen Omnichannel-Fulfillment, Retourenmanagement und die Optimierung von Vertriebszentren. Diese Branche legt Wert auf Skalierbarkeit und schnelle Bereitstellung und bevorzugt cloudbasierte Lösungen mit flexiblen Preismodellen.

Die Öl- und Gaslogistik setzt vernetzte Systeme in gefährlichen und abgelegenen Umgebungen ein. Asset-Tracking, Sicherheitsüberwachung und vorausschauende Wartung sind wichtige Anwendungsfälle. Die Einführung wird durch Investitionszyklen und regulatorische Anforderungen beeinflusst. Während die Volumina geringer sind, ist der Wert pro Bereitstellung aufgrund des Betriebsrisikos und der Anlagenkritikalität hoch.

Die Reise- und Gastronomielogistik nutzt vernetzte Plattformen für die Gepäckabfertigung, Catering-Lieferketten und den Betrieb von Einrichtungen. Die Akzeptanz bleibt selektiv, nimmt jedoch zu, da die Betreiber nach Effizienz und Servicezuverlässigkeit streben. Die Integration mit fahrgastorientierten Systemen steigert den Wert über reine Logistikfunktionen hinaus.

Gesundheitswesen und Pharma sind eine der am schnellsten wachsenden Branchen. Eine vernetzte Logistik gewährleistet die Integrität von medizinischen Hilfsgütern, Impfstoffen und Biologika. Echtzeit-Tracking und Zustandsüberwachung unterstützen Compliance und Patientensicherheit. Käufer legen Wert auf Datengenauigkeit, Überprüfbarkeit und Systemvalidierung, was die Nachfrage nach spezialisierten Plattformen steigert.

Weitere Branchen sind das Baugewerbe, die Landwirtschaft und die Logistik des öffentlichen Sektors. Die Akzeptanz variiert je nach Vermögensintensität und regulatorischer Gefährdung. Segmentübergreifend verlagert sich die Wertschöpfung zunehmend von der einfachen Nachverfolgung hin zur prädiktiven und präskriptiven Analyse.

REGIONALE ANALYSE

Der Bericht deckt und analysiert den Markt in fünf Hauptregionen: Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika. Diese Regionen werden weiter in ihre jeweiligen Länder kategorisiert.

Marktanalyse für vernetzte Logistik in Nordamerika

Nordamerika stellt einen strukturell fortschrittlichen vernetzten Logistikmarkt dar, der durch eine frühe digitale Einführung und komplexe Lieferkettennetzwerke geprägt ist. Unternehmen legen Wert auf Echtzeittransparenz, Flottenoptimierung und Einhaltung gesetzlicher Vorschriften. Die Akzeptanz wird durch die Größe des E-Commerce, die Intensität des grenzüberschreitenden Handels und die Technologiebereitschaft bestimmt. Käufer legen bei der Bewertung vernetzter Logistikplattformen Wert auf Cybersicherheit, Interoperabilität und Integration mit älteren Unternehmenssystemen.

Die Vereinigten Staaten stützen die regionale Nachfrage durch große Transportflotten, hochentwickelte Lagernetzwerke und eine starke digitale Infrastruktur. Die Einführung der vernetzten Logistik konzentriert sich auf den Straßentransport, die Zustellung auf der letzten Meile und die Überwachung der Kühlkette. Unternehmen setzen zunehmend analysegesteuerte Plattformen ein, um Arbeitskräftemangel und Kostendruck zu bewältigen. Bei Beschaffungsentscheidungen stehen Skalierbarkeit, Cloud-Integration und Anbieterfähigkeit zur Unterstützung landesweiter Abläufe im Vordergrund.

Nordamerika wird den Markt im Prognosezeitraum voraussichtlich vergrößern. Im Jahr 2018 erwirtschaftete Nordamerika einen Umsatz von 4,71 Milliarden US-Dollar und wird bis 2026 voraussichtlich bis zu 23,97 Milliarden US-Dollar erreichen. Dieses lukrative Wachstum in Nordamerika ist hauptsächlich auf die Einführung vernetzter Logistiklösungen zurückzuführen, die fortschrittliche Technologien nutzen, daruntermaschinelles Lernen, IoT, Cloud Computing, Big Data, Datenanalyse, Deep Learning undKünstliche Intelligenz (KI). Industrien in dieser Region implementieren vernetzte Logistiktechnologien, um die betriebliche Effizienz und das Lieferkettenmanagement zu verbessern. In Nordamerika halten die USA aufgrund der Präsenz einer großen Anzahl prominenter Akteure den größten Marktanteil.

Marktanalyse für vernetzte Logistik in Europa

Der europäische vernetzte Logistikmarkt entwickelt sich in einem streng regulierten und hochintegrierten Handelsumfeld. Bei der Annahme liegt der Schwerpunkt auf grenzüberschreitender Interoperabilität, Emissionsüberwachung und betrieblicher Transparenz. Unternehmen setzen vernetzte Lösungen ein, um den multimodalen Transport zu optimieren und Nachhaltigkeitsanforderungen einzuhalten. Fragmentierte Regulierungsrahmen in den einzelnen Ländern erhöhen die Nachfrage nach standardisierten Plattformen, die in verschiedenen Logistikökosystemen konsistent funktionieren können.

Der deutsche Markt ist geprägt von seiner Rolle als Produktions- und Exportstandort. Vernetzte Logistikplattformen unterstützen Präzisionslogistik, Automobillieferketten und industrielle Automatisierung. Die Einführung begünstigt hochzuverlässige Systeme, die in die Produktionsplanung und Lagerautomatisierung integriert sind. Unternehmen legen Wert auf deterministische Leistung, Datensicherheit und einen langfristigen Anbietersupport im Einklang mit industriellen Betriebsstandards.

Das Vereinigte Königreich legt Wert auf vernetzte Logistik, um die Komplexität des Handels und die Effizienz der Inlandsverteilung zu bewältigen. Die Einführung konzentriert sich auf die Bestandstransparenz, den Hafenbetrieb und die Optimierung des Straßentransports. Unternehmen setzen vernetzte Plattformen ein, um Arbeitsengpässen und Erwartungen an die Servicezuverlässigkeit gerecht zu werden. Flexible Bereitstellungsmodelle und verwaltete Dienste werden zunehmend bevorzugt, um die interne betriebliche Komplexität zu reduzieren.

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate (CAGR) von 22,20 % wachsen. Aufgrund der schnell wachsenden Logistikbranche steigt die Nachfrage in Europa. Darüber hinaus fördern zunehmende staatliche und private Investitionen in den Transportsektor das Marktwachstum in der gesamten Region.

North America Connected Logistics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für vernetzte Logistik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist mittelfristig ein starkes Wachstum auf, das durch den Produktionsumfang, den Ausbau der Infrastruktur und Initiativen zur digitalen Transformation angetrieben wird. Regierungen unterstützen intelligente Logistikprogramme, um die Wettbewerbsfähigkeit des Handels zu verbessern. Die Akzeptanz variiert stark von Land zu Land, wobei in fortgeschrittenen Volkswirtschaften Analysen Vorrang haben und in Schwellenländern der Schwerpunkt auf grundlegender Sichtbarkeit liegt. Interoperabilität und Kosteneffizienz bleiben wichtige Kaufaspekte.

Japans vernetzter Logistikmarkt legt Wert auf Belastbarkeit, Präzision und Betriebskontinuität. Die Einführung unterstützt die Just-in-Time-Fertigung, die Katastrophenvorsorge und die Herausforderungen der alternden Belegschaft. Unternehmen setzen vernetzte Plattformen ein, um die Anlagennutzung und die vorausschauende Wartung zu verbessern. Zuverlässigkeit, Systemintegration und langfristige Lieferantenstabilität haben großen Einfluss auf Beschaffungsentscheidungen in diesem Markt.

Der chinesische Markt wird durch groß angelegte Fertigung, inländische Vertriebsnetze und Investitionen in die digitale Infrastruktur angetrieben. Vernetzte Logistikplattformen unterstützen Automatisierung, Echtzeitverfolgung und Lieferkettenkoordination. Die Einführung ist eng mit nationalen Initiativen für intelligente Logistik verbunden. Unternehmen legen Wert auf Skalierbarkeit, Plattformlokalisierung und Integration in heimische Technologie-Ökosysteme.

Der Asien-Pazifik-Raum dürfte gemessen an der CAGR die am schnellsten wachsende Region im globalen Markt für vernetzte Logistik sein. Es wird erwartet, dass der vernetzte Logistikmarkt in Japan im Jahr 2025 einen geschätzten Wert von 1,05 Milliarden US-Dollar erreichen wird. Ebenso wird erwartet, dass der Markt in China mit einer konstanten jährlichen Wachstumsrate von 25,4 % wächst. Die Lösungsanbieter in dieser Region arbeiten daran, IoT-fähige Lösungen für ein effektives Supply Chain Management zu entwickeln und so das Marktwachstum voranzutreiben.

Marktanalyse für vernetzte Logistik in Lateinamerika

Lateinamerika ist ein aufstrebender vernetzter Logistikmarkt mit selektiver Akzeptanz an wichtigen Handelskorridoren. Unternehmen konzentrieren sich auf Flottenverfolgung, Sicherheit und Routenoptimierung, um der Variabilität der Infrastruktur Rechnung zu tragen. Kostensensibilität prägt den Einsatzbereich und begünstigt modulare Lösungen mit klaren betrieblichen Erträgen. Die Akzeptanz beschleunigt sich dort, wo die Logistikzuverlässigkeit sich direkt auf die Wettbewerbsfähigkeit im Export auswirkt.

Marktanalyse für vernetzte Logistik im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch Infrastrukturinvestitionen, Hafenentwicklung und regionale Handelszentren angetrieben. Die Einführung einer vernetzten Logistik unterstützt Transparenz, Vermögenssicherheit und Effizienz in komplexen Handelsumgebungen. Die Einführung erfolgt vorrangig bei Großprojekten, während die breitere Einführung aufgrund von Kosten- und Integrationsbeschränkungen nur schrittweise erfolgt.

Liste der besten vernetzten Logistikunternehmen im Profil:

- Geistiges Eigentum von AT&T

- Robert Bosch GmbH

- Cisco Systems, Inc.

- Freightgate Inc.

- HCL Technologies Limited

- Honeywell International Inc

- IBM Corporation

- Infosys Limited

- Intel Corporation

- NEC Corporation

- Ein Netzwerkunternehmen

- ORBCOMM

- SAP SE

- SIGFOX

- Zebra Technologies Corp.

Wettbewerbslandschaft

Der vernetzte Logistikmarkt zeichnet sich durch eine vielfältige Wettbewerbslandschaft aus, die globale Technologieanbieter, spezialisierte Logistiksoftwareanbieter, Systemintegratoren und Konnektivitätsbetreiber vereint. Der Wettbewerb konzentriert sich auf die Plattformfähigkeit, die Breite des Ökosystems und die Fähigkeit, branchenspezifische Anforderungen zu erfüllen, und nicht nur auf den Preis.

Große Technologieanbieter nutzen Größe, Cloud-Infrastruktur und Analysekompetenz, um durchgängig vernetzte Logistikplattformen bereitzustellen. Ihre Angebote integrieren Geräteverwaltung, Datenerfassung, Analyse und Visualisierung in einheitlichen Architekturen. Diese Anbieter profitieren von der globalen Reichweite und hohen Investitionen in Forschung und Entwicklung, verlassen sich jedoch häufig auf Partner für domänenspezifische Anpassungen.

Spezialisierte Anbieter von Logistiksoftware konzentrieren sich auf Nischenfunktionen wie Flottenoptimierung, Kühlkettenüberwachung oder Hafenmanagement. Ihre Stärke liegt in tiefgreifender Branchenkompetenz und schnellen Innovationszyklen. Diese Akteure integrieren ihre Lösungen häufig in umfassendere Unternehmensplattformen und positionieren sich so als Mehrwertkomponenten und nicht als eigenständige Systeme.

Systemintegratoren spielen eine entscheidende Rolle bei der Bereitstellung und Einführung. Sie schließen Lücken zwischen Hardware, Konnektivität und Softwareplattformen und sorgen gleichzeitig für die Ausrichtung auf Unternehmensabläufe. Integratoren differenzieren sich durch Branchenkenntnisse, regulatorische Kenntnisse und Fähigkeiten zur Lebenszyklusunterstützung.

Konnektivitätsanbieter stellen Netzwerkzugriff, verwaltete Dienste und Geräteverwaltung bereit. Ihre Rolle erweitert sich, da Unternehmen eine vereinfachte Beschaffung und zentrale Rechenschaftspflicht anstreben. Hybride Konnektivitätsmodelle, die Mobilfunk-, Satelliten- und Low-Power-Netzwerke kombinieren, verbessern Abdeckung und Ausfallsicherheit.

Partnerschaften definieren Wettbewerbsvorteile. Anbieter arbeiten zunehmend zusammen, um interoperable Lösungen bereitzustellen, die Hardware, Analysen und Dienste umfassen. Bei Fusionen und Übernahmen liegt der Schwerpunkt auf der Erweiterung der Analysekapazitäten, der geografischen Reichweite oder der vertikalen Spezialisierung.

Von wichtigen Akteuren wie HCL Technologies Limited, Zebra Technologies Corp. und Cisco Systems, Inc. wird erwartet, dass sie ihre Marktposition durch umfangreiche Investitionen und Entwicklungen im Markt für vernetzte Logistik stärken.

HCL Technologies Limited bietet eine Vielzahl vernetzter Logistiklösungen, darunter iMRO, Digital Crew, Digital Airport, Logitrack, Smart Warehouse, Smart Postbox, SalesWorkx, Single View of Customer und iHMS. HCL Logitrack, eine Lösung zur Echtzeit-Sichtbarkeit der Lieferkette, unterstützt bei der Sendungsverfolgung und Überwachung des Sendungszustands in Echtzeit. Darüber hinaus bietet das Unternehmen verschiedene Arten von Dienstleistungen an, darunter Digital- und Analysedienste, Anwendungsdienste, Infrastrukturmanagementdienste, Engineering sowie F&E-Dienste.

Zebra Technologies Corp. bietet verschiedene Arten von Hardware, Software und Dienstleistungen für die Bestands- und Materialverwaltung, multimodale und sprachgesteuerte Kommissionierung, Einlagerung und Wiederauffüllung, Verpackung und Bereitstellung sowie Rücknahmelogistik. Die mobilen Lagerbestandslösungen von Zebra verwalten den Bestand des Unternehmens in Echtzeit und sorgen für eine genaue Zählung und Nachverfolgung der Waren. Das Unternehmen bietet außerdem strategische Planungs- und Beratungsdienste für die Organisation an, um geeignete Lagerlösungen entsprechend den aktuellen und zukünftigen Anforderungen auszuwählen.

Cisco Systems, Inc. bietet aktiv Lösungen für verschiedene Transportarten an, darunter Seeverkehr, Nahverkehr, Luftfahrt, Schiene und Straße. Für die vernetzte Seefahrt bietet das Unternehmen eine Reihe von Lösungen an, darunter Cisco IE 2000- und 3000-Serien-Switches, Cisco 819 Integrated Services Router, Cisco Aironet 3500-Serie Access Points, Cisco Video Surveillance 6000-Serie IP-Kameras, Catalyst 3850-Serie-Switches und Cisco Connected Mobile Experiences. Es bietet vernetzte maritime Lösungen, die durch Frachtverfolgung und -überwachung zur Verbesserung der betrieblichen Effizienz beitragen.

Vernetzte Logistikbranche: Wichtige Entwicklungen

- März 2024:Cisco erweiterte sein vernetztes Logistikportfolio durch die Verbesserung der Edge-Networking- und IoT-Managementfunktionen, um die Echtzeittransparenz und -sicherheit in verteilten Transport- und Lagerumgebungen zu verbessern.

- Juni 2024:SAP stärkte seine Logistikanalyseplattform durch eine tiefere Integration vernetzter Anlagendaten und ermöglichte damit prädiktive Erkenntnisse und eine engere Abstimmung mit den Arbeitsabläufen der Unternehmensressourcenplanung.

- Oktober 2024:Siemens Digital Industries stellte fortschrittliche Zustandsüberwachungslösungen für die vernetzte Logistik vor und konzentrierte sich dabei auf industrietaugliche Sensoren und Analysen zur Unterstützung der vorausschauenden Wartung aller Transportanlagen.

- Februar 2025:Oracle hat seine cloudbasierten Logistiktransparenzlösungen durch die Integration von Echtzeit-Telemetrie und KI-gesteuerten Optimierungstools verbessert, um die Orchestrierung der Lieferkette und die Entscheidungsunterstützung zu verbessern.

- Mai 2025:Verizon Business hat die verwalteten vernetzten Logistikdienste erweitert und bietet End-to-End-Gerätemanagement, sichere Konnektivität und Analyseunterstützung für große Flotten- und Unternehmenslogistikkunden.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine ausführliche Analyse zahlreicher Faktoren, die den globalen vernetzten Logistikmarkt beeinflussen. Dazu gehören Chancen, Wachstumstreiber, Bedrohungen, wichtige Entwicklungen und Einschränkungen. Darüber hinaus hilft es bei der Analyse, Segmentierung und Definition des Marktes auf der Grundlage verschiedener Segmente wie Komponente, Transportart und Branchen. Es analysiert strategisch verschiedene Strategien wie Produktinnovationen, Fusionen, Allianzen, Joint Ventures und Übernahmen, die von Akteuren der Branche übernommen werden.

Berichtsumfang und Segmentierung

|

SEGMENTIERUNG |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Transportart

|

|

|

Nach Vertikal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut unserer Studie (Fortune Business Insights) wird der Markt bis 2034 voraussichtlich 170,87 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 16,21 % (2026–2034).

Laut unserer Studie tendieren Unternehmer eher zu vernetzter Logistik. Derzeit (im Jahr 2026) liegt der Marktwert bei 51,37 Milliarden US-Dollar, und es wird erwartet, dass er bis 2034 170,87 Milliarden US-Dollar erreichen wird, bei einem CAGR von 16,21 % im Prognosezeitraum (2026–2034).

Weltweit steigen die Ausgaben für vernetzte Logistik jedes Jahr. Nordamerika beispielsweise erwirtschaftete im Jahr 2018 einen Umsatz von 4,71 Milliarden US-Dollar und wird voraussichtlich bis 2026 einen beachtlichen Umsatzanteil erreichen.

Auf dem Markt ist die Straße das führende Segment, da zur Lösung des Transportproblems immer mehr die Notwendigkeit besteht, den Standort in Echtzeit zu verfolgen.

Zu den treibenden Faktoren für den Markt zählen die zunehmende Verbreitung IoT-fähiger vernetzter Geräte und die zunehmende Zahl von High-Tech-Fahrzeugen.

Zu den Hauptakteuren auf dem Markt gehören AT&T Intellectual Property, Robert Bosch GmbH, Cisco Systems, Inc., Freightgate Inc., HCL Technologies Limited, Honeywell International Inc., IBM Corporation, Infosys Limited, Intel Corporation, NEC Corporation, One Network Enterprises, ORBCOMM, SAP SE, SIGFOX und Zebra Technologies Corp.

Es wird erwartet, dass Nordamerika aufgrund der Präsenz wichtiger Schlüsselakteure in den USA und der Einführung vernetzter Logistiklösungen, die fortschrittliche Technologien wie maschinelles Lernen und IoT nutzen, den höchsten Marktanteil halten wird.

Aufgrund der zunehmenden Verbreitung von Asset-Tracking-Lösungen für GPS-Positionierung und Echtzeit-Asset-Management würden Lösungen zur Asset-Verfolgung und -Verwaltung im Prognosezeitraum den höchsten Umsatz generieren.

Es wird erwartet, dass das verarbeitende Gewerbe aufgrund der zunehmenden Einführung vernetzter Logistiklösungen für zeitkritische Transporte und temperaturgeführte Straßenfracht die Marktführerschaft einnehmen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf