Marktgröße, Anteil und Branchenanalyse für virtuelle Güter, nach Typ (virtuelle Güter im Spiel, digitale Sammlerstücke, virtuelle Mode und Accessoires und andere), nach Plattform (mobile Plattformen, PC-Plattformen, Konsolenplattformen und AR/VR-Plattformen), nach Monetarisierungsmodell (In-App-Käufe, Abonnement/Season Pass, werbebezogene Prämien und andere), nach Vertriebskanal (plattformeigene Marktplätze, Marktplätze Dritter, Direct-to-Consumer (D2C), und andere) und regionale Prognose, 2026-2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

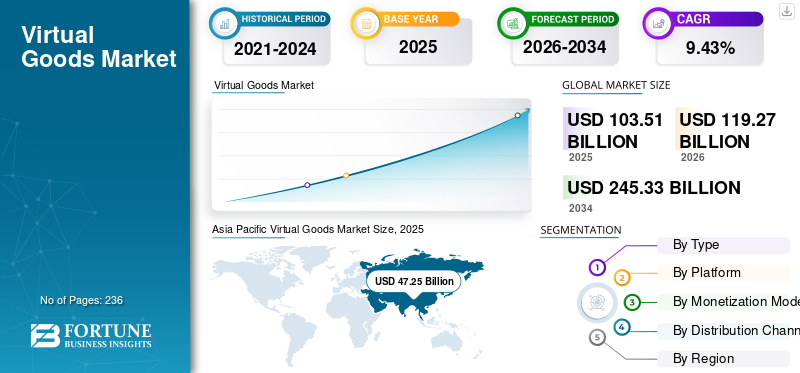

Die globale Marktgröße für virtuelle Güter wurde im Jahr 2025 auf 103,51 Milliarden US-Dollar geschätzt. Der Markt soll von 119,27 Milliarden US-Dollar im Jahr 2026 auf 245,33 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,43 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 45,64 % im Jahr 2025.

Virtuelle Güter sind nicht-physische Gegenstände, die in Online-Umgebungen gehandelt werden, darunter soziale Plattformen, Online-Spiele und andere digitale Erlebnisse. Verbraucher kaufen diese digitalen Assets, um ihr Spielerlebnis individuell zu gestalten. Kontinuierliche Bemühungen von Herausgebern digitaler Inhalte, Online-Geschäftsmodelle bereitzustellen, die es Kunden ermöglichen, Mikrotransaktionen durchzuführen und ihre Spielerlebnisse zu personalisieren, treiben häufig das Marktwachstum voran.

Zu den wichtigsten Akteuren auf dem Weltmarkt gehören Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. und Nintendo Co., Ltd.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für virtuelle Güter

- Marktgröße 2025: 103,51 Milliarden US-Dollar

- Marktgröße 2026: 119,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 245,33 Milliarden US-Dollar

- CAGR: 9,43 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für virtuelle Güter mit einem Anteil von 45,64 % im Jahr 2025.

- Das Segment der virtuellen In-Game-Güter hatte im Jahr 2025 mit 67,87 % den größten Anteil.

- Das Segment der mobilen Plattformen hatte im Jahr 2025 einen Anteil von 53,30 %.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und wird im Jahr 2026 voraussichtlich 54,72 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum den drittgrößten Marktanteil behalten wird.

Nordamerika

Nordamerika bleibt aufgrund der starken digitalen Infrastruktur und des hohen Gaming-Engagements ein Schlüsselmarkt.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 24,71 Milliarden US-Dollar, unterstützt durch hohe Ausgaben für Mobil- und PC-Gaming.

Japan

Die hohe Akzeptanz von Mobile Gaming und digitaler Unterhaltung treibt das Marktwachstum weiterhin voran.

Mehr lesen

Markttrends für virtuelle Güter

Verlage integrieren digitale Güter in Live- und soziale Erlebnisse, um das Wachstum zu fördern

Die wachsende Zahl von Verlagen, die in ihren Live-Erlebnissen Zugang zu einflussreichen digitalen Gütern bieten, darunter In-Game-Konzerte, E-Sport-Turniere, saisonale Festivals und virtuelle Markeneinführungen, steigert den Umsatz. Darüber hinaus treibt die zunehmende Zahl von Spielern und Zuschauern, die bereit sind, Event-exklusive Waren zu kaufen, darunter limitierte Skins, Emotes, Zubehör, Abzeichen und virtuelle Pässe, das Umsatzwachstum der Verlage voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Zahl mobiler Gamer und Smartphone-Durchdringung treiben das Marktwachstum voran

Die zunehmende Zahl mobiler Gamer, die für virtuelle Güter ausgeben, darunter In-Game-Kleidung, Immobilien, Skins, Fahrzeuge, virtuelle Häuser und andere Gegenstände, treibt das globale Wachstum des Marktes für virtuelle Güter voran. Darüber hinaus führt die zunehmende Smartphone-Penetration zu einer verstärkten Installation vonGamingund Social-Media-Anwendungen, die den Umsatz mit virtuellen Artikeln steigern. Nach Angaben der Entertainment Software Association (ESA) ist die Zahl der Menschen, die Spiele auf Mobilgeräten spielen, in den USA von 33 % der Gesamtzahl im Jahr 2012 auf 78 % im Jahr 2024 gestiegen.

MARKTBEGRENZUNGEN

Hohe Provisionsgebühren für Plattformen Dritter bremsen das Marktwachstum

Entwickler virtueller Güter und Spieleherausgeber verlassen sich in hohem Maße auf plattformeigene Ökosysteme, darunter mobile App-Stores, Spieleplattformen und Multiversum-Umgebungen, um ihre Produkte zu vertreiben und zu monetarisieren. Eine hohe Plattformprovision schmälert die Gewinnmargen für Entwickler und unabhängige Urheber und bremst so das Marktwachstum. Darüber hinaus stellen ständige Richtlinienänderungen, die von Social-Media-Plattformen auferlegt werden, betriebliche Herausforderungen für digitale Güterumgebungen dar und beeinträchtigen die betriebliche Effizienz.

MARKTCHANCEN

Steigende Nachfrage nach dem Aufbau digitaler Identität und Selbstdarstellung, um neue Möglichkeiten zu schaffen

Verbraucher nutzen Avatare und digitale Personas, um über Spiele, soziale Plattformen und virtuelle Welten hinweg eine digitale Identität zu schaffen. Die wachsende Zahl junger Menschen, die Anzüge, Accessoires, Skins und andere virtuelle Modeartikel kaufen, um in Spielen eine persönliche Charakteridentität zu schaffen, eröffnet neue Möglichkeiten. Darüber hinaus begünstigt die steigende Nachfrage nach kosmetischen virtuellen Gütern, die es großen Playern ermöglichen, ihre digitalen Avatare zu personalisieren, das Marktwachstum. Darüber hinaus ist die Entstehung vondigitales BezahlenSysteme, die den Kauf virtueller Güter unterstützen und die Selbstdarstellungsbedürfnisse digitaler Nutzer erfüllen, treiben die Nachfrage nach virtuellen Gütern an.

HERAUSFORDERUNGEN DES MARKTES

Regulatorische Kontrolle und Compliance-Komplexität stellen eine Herausforderung für die Geschäftsausweitung wichtiger Akteure dar

Aufsicht von Regierungen und Regulierungsbehörden über digitale Transaktionen, den Besitz virtueller Vermögenswerte und digitale Transaktionen. Die wachsende Besorgnis über Lootboxen, glücksspielähnliche Mechanismen und zufällige Belohnungen, die auf bestimmte Regionen beschränkt sind, stellt die Geschäftsausweitung der Hauptakteure in mehreren Ländern vor Herausforderungen. Darüber hinaus schränken die sich ändernden Verbraucherdatenschutz- und digitalen Eigentumsgesetze, denen klare rechtliche Definitionen fehlen, die internationale Geschäftsexpansion von Unternehmen ein.

Segmentierungsanalyse

Nach Typ

Eine breitere Verbraucherbasis und häufige In-App-Käufe führten zur Dominanz virtueller In-Game-Güter

Nach Art ist der Markt in virtuelle In-Game-Güter, digitale Sammlerstücke, virtuelle Mode und Accessoires und andere unterteilt. Das Segment der virtuellen In-Game-Güter wies im Jahr 2025 einen führenden globalen Marktanteil für virtuelle Güter von 67,87 % auf. Der führende Anteil des Segments ist auf die breitere Verbraucherbasis von Gaming-Anwendungen und In-Game-Käufen zur Personalisierung ihrer Spielerlebnisse zurückzuführen. Darüber hinaus führt das ständige Auftreten von Pop-ups mit attraktiven Spieler-Skins, Charakteren und anderen Gegenständen zu Mikrotransaktionen für Waren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment virtuelle Mode und Accessoires wird voraussichtlich von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 10,40 % am schnellsten wachsen, da die Verbraucherausgaben für virtuelle Modeartikel steigen, wobei der ästhetische Wert, die Individualität und die soziale Signalisierung der Gebäudeakteure im Vordergrund stehen.

Nach Plattform

Mobile Plattformen führen aufgrund der weit verbreiteten Nutzung von Smartphones und der hohen Nachfrage nach mobilen Spielen

Basierend auf der Plattform ist der Markt in mobile Plattformen, PC-Plattformen, Konsolenplattformen und AR/VR-Plattformen unterteilt.

Das Segment der mobilen Plattformen wies im Jahr 2025 aufgrund der breiten Akzeptanz von einen führenden globalen Marktanteil von 53,30 % aufSmartphones, hohe Nachfrage nach mobilen Spielen und besserer Zugang der Verbraucher zu Freemium- und mikrotransaktionsgesteuerten mobilen Gaming-Apps. Darüber hinaus wird das Wachstum des Segments auch durch eine zunehmende Anzahl mobiler Gaming-Apps angeführt, die Multiplayer-Interaktion, Bestenlisten und Social Gifting unterstützen, was das Umsatzwachstum in diesem Segment vorantreibt.

Das Segment der AR/VR-Plattformen wird voraussichtlich von 2026 bis 2034 mit 13,01 % am schnellsten wachsen, da VR-Headsets und Mixed-Reality-Geräte bei Early Adopters weltweit immer beliebter werden.

Nach Monetarisierungsmodell

Zunehmende In-App-Käufe aufgrund mehrerer virtueller Artikel begünstigen das Segmentwachstum

Nach dem Monetarisierungsmodell ist der Markt in In-App-Käufe, Abonnements/Saisonkarten, werbebezogene Prämien und andere unterteilt. Das Segment der In-App-Käufe wies im Jahr 2025 einen führenden Anteil von 63,68 % auf, da der Markt weltweit eine breite Akzeptanz von In-Game-Käufen von Mode und anderen Gütern durch Verbraucher auf Mobil-, PC- und Konsolenspielplattformen verzeichnete. Darüber hinaus führt der zunehmende Kauf digitaler Sammlerstücke und virtueller Währungen zu einer wiederkehrenden Einnahmequelle aus In-App-Käufen.

Das Segment der Abonnements/Saisonkarten soll von 2026 bis 2034 mit 10,21 % am schnellsten wachsen. Abonnements bieten Spielern einen Anreiz, sich regelmäßig einzuloggen, Belohnungen zu sammeln und Herausforderungen freizuschalten. Diese Modelle steigern die Benutzereinbindung und tragen positiv zum Umsatzwachstum des Segments bei.

Nach Vertriebskanal

Reibungsloses Surfen und direkter Zugriff auf Waren führten zur Dominanz des plattformeigenen Marktsegments

Basierend auf dem Vertriebskanal ist der Markt in plattformeigene Marktplätze, Marktplätze Dritter undDirect-to-Consumer (D2C),und andere.

Das Segment der plattformeigenen Marktplätze hielt im Jahr 2025 einen führenden Anteil von 61,27 %. Eine größere Anzahl verlegereigener Plattformen, die direkten Zugang zu digitalen Gütern mit reibungslosem Durchsuchen, Kaufen und Konsumieren bieten, generiert erhebliche Einnahmen aus plattformeigenen Marktplätzen. Sie unterstützen In-App-Käufe, Abonnements, Saisonkarten und digitale Sammlerstücke unter einem Dach und ermöglichen es Herausgebern, mehrere Monetarisierungsstrategien umzusetzen.

Das Segment der Drittmarktplätze wird von 2026 bis 2034 voraussichtlich mit 10,54 % am schnellsten wachsen, da die Zahl der Ersteller digitaler Inhalte und das Aufkommen dezentraler Handelsplattformen in vielen Ländern steigt.

Regionaler Ausblick auf den Markt für virtuelle Güter

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Virtual Goods Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum wies im Jahr 2025 einen führenden globalen Marktanteil von 45,65 % auf, mit einer erwarteten Marktgröße von 54,72 Milliarden US-Dollar im Jahr 2026. Der regionale Markt wird voraussichtlich von 2026 bis 2034 mit 9,97 % am schnellsten wachsen. Starke Spielesysteme und die exponentiell steigende Smartphone-Akzeptanz treiben die Nachfrage nach In-App-Produktkäufen und virtuellen Anpassungen bei Verbrauchern in China, Indien und Südostasien an. Darüber hinaus Fortschritte in der Entwicklung vonVideospiele, entworfen mit innovativen Technologien und immersiven Erlebnissen, tragen positiv zum Produktverbrauch bei.

Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum 2026–2034 den zweiten Platz einnehmen wird. Erhebliche Ausgaben für digitale Premiuminhalte, begleitet von ausgefeilten App-Ökosystemen und nahtloser Zahlungsintegration, generieren in den USA und Kanada erhebliche Produktumsätze. Der Aufstieg von Abonnementmodellen, virtuellen Sammlerstücken und Saisonkarten begünstigt wiederkehrende Umsätze in der gesamten Region.

Die Größe des US-Marktes erreichte im Jahr 2025 24,71 Milliarden US-Dollar, da eine robuste digitale Infrastruktur und eine große Zahl mobiler und PC-Gamer, die für Spiele ausgeben, beträchtliche Produktumsätze generieren. Darüber hinaus trägt die wachsende Zahl digitaler Schöpfer und Verleger, die innovative digitale Lösungen entwickeln, positiv zum Wachstum des US-Marktes bei.

Europa

Es wird geschätzt, dass Europa von 2026 bis 2034 den drittgrößten globalen Marktanteil halten wird. Hohe Nachfrage nach virtuellenKosmetikArtikel, Skins, herunterladbare Inhalte und digitale Pässe ermöglichen Benutzern die Personalisierung ihrer Spielerlebnisse und begünstigen die Produktumsätze in ganz Westeuropa. Andererseits treibt die zunehmende Verbreitung von Konsolen und PCs den Produktkonsum in ganz Osteuropa voran.

Südamerika

Für den Markt in Südamerika sowie im Nahen Osten und Afrika wird ein moderates Wachstum erwartet. Der südamerikanische Markt erzielte im Jahr 2025 einen Umsatz von 3,45 Milliarden US-Dollar, da die Region eine steigende Zahl von Social-Media-Nutzern beobachtet, die für Avatare und Emojis ausgeben, um ihre digitalen Profile zu erstellen.

Naher Osten und Afrika

Die steigende Smartphone-Penetration und die wachsende Zahl mobiler Gamer, die für In-App-Käufe ausgeben, treiben das Marktwachstum im Nahen Osten und in Afrika voran. Südafrika erreichte in dieser Region im Jahr 2025 einen Marktwert von 1,40 Milliarden US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konsequenter Fokus auf die Schaffung KI-basierter immersiver Erlebnisse, um Schlüsselakteuren dabei zu helfen, ihre Marktposition zu behaupten

Zu den Hauptakteuren auf dem Weltmarkt gehören Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. und Nintendo Co., Ltd. Diese Akteure konzentrieren sich auf die Schaffung immersiver KI/VR-Erlebnisse durch die Integration von Live-Sport mit digitalen Warensystemen und begünstigen so ihre Geschäftseinnahmen. Beispielsweise brachte Tencent Holdings Ltd. im August 2025 VISVISE auf den Markt, ein KI-gestütztes Tool zur Spieleerstellung und -produktion für die Spieleentwicklung, einschließlich wichtiger Branchenveranstaltungen wie der Gamescom. Mit dem Tool können Produzenten die Charakter- und Asset-Erstellung automatisieren.

Liste der wichtigsten Unternehmen für virtuelle Güter im Profil

- Tencent Holdings Ltd. (China)

- Sony Group Corporation(Japan)

- Microsoft Corporation (USA)

- NetEase, Inc. (China)

- Nintendo Co., Ltd. (Japan)

- Electronic Arts Inc. (USA)

- Epic Games, Inc. (USA)

- Take-Two Interactive Software, Inc. (USA)

- Roblox Corporation (USA)

- Valve Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:Appcharge, eine globale Zahlungs- und Handelsplattform, investierte 58,0 Millionen US-Dollar in den Ausbau seiner Direct-to-Consumer (D2C)-Zahlungsplattform für digitale Warentransaktionen in mobilen Spielen.

- Mai 2025:Roblox hat seine Commerce-APIs eingeführt, um Entwicklern und Markenpartnern die Entwicklung von Gaming-Produkten zu ermöglichen, sodass Benutzer Produkte direkt über Roblox-Erlebnisse kaufen können.

- Mai 2025:Roblox erweiterte seine Handelsplattform um die Shopify-Integration und ermöglichte den Verkauf virtueller Waren neben physischen Produkten innerhalb von Erlebnissen.

- Mai 2025:Die Sony Corporation hat eine Engagement-Plattform entwickelt, die das Zahlungssystem, die Daten und die Benutzerinfrastruktur des PlayStation Network (PSN) für eine breitere Palette von Unterhaltungsgeräten nutzt.

- März 2025:Xsolla stellte auf der GDC 2025 ein verbessertes Handels- und Monetarisierungstool vor, um Spieleentwicklungsstudios dabei zu unterstützen, virtuelle Gegenstände, Währungen, In-Game-Inhalte und digitale Pakete besser zu verkaufen. Diese Tools verfügen über verbesserte Webshop-Personalisierungsfunktionen und Treueprogramme, die es Entwicklern ermöglichen, In-Game-Inhalte außerhalb traditioneller Storefronts zu verkaufen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,43 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Region |

|

Von Typ |

· Virtuelle Güter im Spiel · Digitale Sammlerstücke · Virtuelle Mode und Accessoires · Andere |

|

Von Plattform |

· Mobile Plattformen · PC-Plattformen · Konsolenplattformen · AR/VR-Plattformen |

|

VonMonetarisierungsmodell |

· In-App-Käufe · Abonnement/Season Pass · Werbebezogene Prämien · Andere |

|

Nach Vertriebskanal |

· Plattformeigene Marktplätze · Marktplätze von Drittanbietern · Direct-to-Consumer (D2C) · Andere |

|

Nach Geographie |

· Nordamerika (nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Land) o USA (nach Typ) o Kanada (nach Typ) o Mexiko (nach Typ) · Europa (nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Land) o Deutschland (nach Typ) o Frankreich (nach Typ) o Italien (nach Typ) o Spanien (nach Typ) o Großbritannien (nach Typ) o Russland (nach Typ) o Restliches Europa (nach Typ) · Asien-Pazifik (nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Land) o China (nach Typ) o Indien (nach Typ) o Japan (nach Typ) o Australien (nach Typ) o Rest des asiatisch-pazifischen Raums (nach Typ) · Südamerika (nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Land) o Brasilien (nach Typ) o Argentinien (nach Typ) o Restliches Südamerika (nach Typ) · Naher Osten und Afrika (nach Typ, Plattform, Monetarisierungsmodell, Vertriebskanal und Land) o Südafrika (nach Typ) o VAE (nach Typ) o Rest des Nahen Ostens und Afrikas (nach Typ) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 103,51 Milliarden US-Dollar und soll bis 2034 245,33 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 47,25 Milliarden US-Dollar.

Es wird prognostiziert, dass der Weltmarkt im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 9,43 % wachsen wird.

Nach Typ wird erwartet, dass das Segment der virtuellen In-Game-Güter im Prognosezeitraum 2026–2034 den führenden Marktanteil halten wird.

Die steigende Zahl mobiler Gamer und die Smartphone-Penetration werden das Brillenerlebnis verbessern und den globalen Markt vorantreiben.

Tencent Holdings Ltd., Sony Group Corporation, Microsoft Corporation, NetEase, Inc. und Nintendo Co., Ltd. gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 und hielt den größten Anteil.

Es wird erwartet, dass die steigende Nachfrage nach dem Aufbau digitaler Identitäten und der Selbstdarstellung die Akzeptanzrate dieser Produkte begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 236

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf