Marktgröße, Anteil und Branchenanalyse für temporäre Klebeklebstoffe, nach Typ (thermisches Ablösen, mechanisches Ablösen und Laser-Ablösen), nach Anwendung (MEMS, Advanced Packaging, CMOS und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für temporäre Klebeklebstoffe

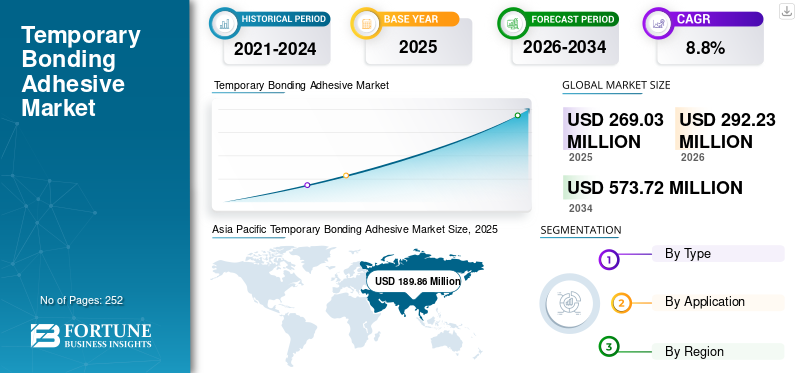

Die globale Marktgröße für temporäre Klebeklebstoffe wurde im Jahr 2025 auf 269,03 Millionen US-Dollar geschätzt und wird voraussichtlich von 292,23 Millionen US-Dollar im Jahr 2026 auf 573,72 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,8 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für temporäre Klebeklebstoffe mit einem Marktanteil von 70,6 % im Jahr 2025.

Temporäre Klebeklebstoffe sind spezielle Materialien, die eine reversible Verbindung zwischen zwei Oberflächen herstellen und so für eine sichere Haftung für bestimmte Zeiträume oder Prozesse sorgen. Diese Klebstoffe werden häufig dort eingesetzt, wo Teile vorübergehend zusammengehalten und später getrennt werden müssen, ohne die Oberflächen zu beschädigen.

In der Halbleiterfertigung sind temporäre Klebeklebstoffe für Prozesse wie das Ausdünnen und Würfeln von Wafern unerlässlich, bei denen Präzision und saubere Trennung von entscheidender Bedeutung sind. Darüber hinaus werden sie häufig zum Oberflächenschutz während des Transports oder der Verarbeitung sowie zur vorübergehenden Fixierung während der Herstellung, Montage oder Prüfung eingesetzt. Hauptakteure auf dem Markt sind Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. und Micro Materials Inc.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für temporäre Klebeklebstoffe

- Marktgröße 2025: 269,03 Millionen US-Dollar

- Marktgröße 2026: 292,23 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 573,72 Millionen US-Dollar

- CAGR: 8,8 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für temporäre Klebeklebstoffe mit einem Anteil von 70,6 % im Jahr 2025.

- Das Segment der fortschrittlichen Verpackungen hatte im Jahr 2026 mit 72,31 % den größten Marktanteil.

- Das MEMS-Segment hielt im Jahr 2025 etwa 11,0 % des Marktanteils.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Weltmarkt an und erwirtschaftete im Jahr 2025 einen Umsatz von 189,86 Millionen US-Dollar.

Europa

Europa machte im Jahr 2025 10,20 % der weltweiten Nachfrage aus und verzeichnet weiterhin ein stetiges Wachstum.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Marktanteil von 11,90 %, angetrieben durch die fortschrittliche Elektronikproduktion.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 31,37 Millionen US-Dollar erreichen.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 29,74 Millionen US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Wachstum in der Halbleiterindustrie zur Unterstützung des Marktwachstums

Temporäre Klebeklebstoffe sind in der Halbleiterfertigung von entscheidender Bedeutung, insbesondere in Produktionsphasen, die das Ausdünnen, Handling und Verpacken von Wafern umfassen. Dies ist auf die steigende Nachfrage nach Halbleitern in verschiedenen High-Tech-Anwendungen zurückzuführen, zUnterhaltungselektronik, Automobil, Telekommunikation und Rechenzentren.

Der weltweite Drang nach kleineren, leistungsstärkeren und energieeffizienteren Geräten hat zu kontinuierlichen Innovationen in der Halbleitertechnologie geführt. Infolgedessen besteht eine wachsende Nachfrage nach fortschrittlicheren Chips mit höherer Transistordichte, geringerem Stromverbrauch und besserem Wärmemanagement. Temporäre Klebeklebstoffe spielen eine entscheidende Rolle bei der Herstellung dieser fortschrittlichen Halbleiter, indem sie Prozesse wie Wafer-Ausdünnung und fortschrittliche Verpackung unterstützen.

Der Trend zur Miniaturisierung zeigt sich beispielsweise inSmartphones, wo Unternehmen wie Samsung, Xiaomi und Huawei dünnere Geräte mit mehr Rechenleistung entwickeln. Diese Fortschritte erfordern modernste Halbleitertechnologien und steigern damit die Nachfrage nach temporären Klebeklebstoffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Hohe Kosten im Zusammenhang mit fortschrittlichen Materialien und Herstellungsprozessen können das Marktwachstum bremsen

Temporäre Klebeklebstoffe werden in verschiedenen hochpräzisen Anwendungen eingesetzt, insbesondere in der Elektronik, beispielsweise in der Halbleiterfertigung.fortschrittliche Verpackung, Displays und andere High-Tech-Industrien. Für diese Klebstoffe sind häufig fortschrittliche Materialien wie Spezialpolymere, Harze und Zusatzstoffe erforderlich, die erheblich teurer sein können als die in herkömmlichen Klebstoffen verwendeten. Diese Kosten werden durch die Notwendigkeit präziser Herstellungsverfahren noch verschärft, die sicherstellen, dass der Klebstoff bei Anwendungen, die temporäre, starke Bindungen erfordern, die sich sauber und ohne Rückstände oder Schäden an empfindlichen Komponenten lösen lassen, effektiv funktioniert.

Die Herstellung temporärer Klebeklebstoffe ist hochspezialisiert und auf branchenspezifische Standards zugeschnitten. Der Produktionsprozess muss genaue Viskosität, Haftungseigenschaften, thermische Beständigkeit, Schälfestigkeit und andere kritische Eigenschaften gewährleisten. Diese Anforderungen erfordern häufig strenge Qualitätskontrollmaßnahmen, hochtechnologische Fertigungsanlagen und den Einsatz qualifizierter Fachkräfte, die alle die Gesamtproduktionskosten erhöhen.

Hohe Kosten hemmen das Wachstum des Marktes für temporäre Klebeklebstoffe erheblich, insbesondere in Regionen oder Sektoren, in denen die Kostensensibilität ein Problem darstellt. In Regionen mit geringeren Industriebudgets oder in Märkten mit leicht verfügbaren, wettbewerbsfähigen Alternativen können die Akzeptanzraten für das Produkt beispielsweise langsamer ausfallen. Darüber hinaus können die hohen Kosten für Rohstoffe und Produktionsprozesse die Gewinnmargen der Hersteller schmälern, was zu einer Zurückhaltung bei der Skalierung der Produktion oder der Investition in Innovationen führt. Diese wirtschaftliche Zurückhaltung wirkt sich auf die allgemeine Marktexpansion aus und verringert die Wettbewerbsfähigkeit temporärer Klebeklebstoffe gegenüber anderen günstigeren, etablierteren Klebelösungen.

MARKTCHANCEN

Steigende Nachfrage nach fortschrittlicher Halbleiterfertigung treibt die Marktexpansion voran

Temporäre Klebeklebstoffe sind bei der Wafer-Ausdünnung von entscheidender Bedeutung, einem Prozess, der für das Wafer-Level-Packaging erforderlich ist, um dünnere und kompaktere Chips zu erzielen. Diese Klebstoffe ermöglichen die mechanische Unterstützung und den Schutz dünner Wafer während der Handhabung und Verarbeitung. Das Wachstum von Fan-In- und Fan-Out-Wafer-Level-Verpackungen erhöht den Bedarf an robusten Klebstofflösungen, die eine hohe Temperaturbeständigkeit und eine einfache Ablösung bieten.

Darüber hinaus werden mikroelektromechanische Systeme (MEMS) und Sensoren zunehmend in IoT-Geräten, Wearables und Automobilsystemen eingesetzt. Die fragile Beschaffenheit von MEMES-Komponenten erfordert die Verwendung temporärer Klebstoffe zur sicheren Handhabung und zum Schutz bei Prozessen wie Ätzen, Würfeln und Verpacken.

HERAUSFORDERUNGEN DES MARKTES

Strenge regulatorische Rahmenbedingungen und Umweltbedenken können das Marktwachstum behindern

Der Weltmarkt steht aufgrund strenger Vorschriften und zunehmender Umweltbedenken vor großen Herausforderungen. Regulierungsrahmen wie REACH (Registration, Evaluation, Authorization, and Restriction of Chemicals) der Europäischen Union und der US-amerikanische Toxic Substances Control Act (TSCA) stellen strenge Anforderungen an die Verwendung, Produktion und Entsorgung chemischer Substanzen, einschließlich Klebstoffen. Darüber hinaus haben das wachsende Umweltbewusstsein und der Drang nach nachhaltigen Produkten dazu geführt, dass die Umweltauswirkungen, die mit der Herstellung und Verwendung von Klebstoffen einhergehen, immer genauer unter die Lupe genommen werden.

Klebstoffhersteller halten verschiedene Umweltvorschriften ein, die den Einsatz gefährlicher Stoffe, Emissionen und die Abfallentsorgung regeln. Die Erfüllung dieser Standards erfordert häufig erhebliche Investitionen in Technologie und Prozesse, um die Umweltbelastung zu reduzieren. Beispielsweise müssen Hersteller lösungsmittelfreie Formulierungen einführen, Protokolle zur Abfallbewirtschaftung implementieren und in Geräte zur Kontrolle der Umweltverschmutzung investieren, was alles zu steigenden Betriebskosten beiträgt.

Darüber hinaus steigt die Nachfrage von Verbrauchern und Industrien nach umweltfreundlichen Klebstoffen, angetrieben durch das wachsende Bewusstsein für Umweltprobleme wie Klimawandel, Umweltverschmutzung und Ressourcenverknappung. Um dieser Nachfrage gerecht zu werden, müssen Hersteller nachhaltige Klebstoffformulierungen entwickeln, beispielsweise biobasierte oder recycelbare Klebstoffe, die erhebliche Investitionen in Forschung und Entwicklung erfordern und im Vergleich zu herkömmlichen Klebstoffen möglicherweise mit Leistungseinschränkungen konfrontiert sind.

Markttrends für temporäre Klebeklebstoffe

Steigende Nachfrage nach fortschrittlichen Verpackungslösungen zur Förderung des Marktwachstums

Die Nachfrage nach fortschrittlichen Verpackungslösungen in der Halbleiterindustrie steigt aufgrund des Bedarfs an höherer Leistung, erhöhter Funktionalität und geringerem Stromverbrauch in modernen elektronischen Geräten. In vielen dieser fortschrittlichen Verpackungstechnologien werden temporäre Klebeklebstoffe verwendet. Diese Klebstoffe ermöglichen die sichere Verbindung von Komponenten während Herstellungsprozessen wie Wafer-Ausdünnung, Chip-Handling und Mehrschichtmontage und treiben so das Wachstum des globalen Marktes voran.

2,5D- und 3D-Verpackungstechnologien erfordern das Stapeln mehrererHalbleiterKomponenten auf einem einzigen Substrat, was die Verwendung von Klebeklebern erfordert, um die Schichten während der Herstellung an Ort und Stelle zu halten. Die in 2,5D- und 3D-Verpackungen verwendeten Klebstoffe bieten eine starke Haftung, thermische Stabilität und eine einfache Ablösung, um die Integrität und Leistung des endgültigen Geräts sicherzustellen.

Die wachsende Beliebtheit von 2,5D- und 3D-Verpackungstechnologien wird durch die Nachfrage nach höherer Leistung, geringerem Stromverbrauch und kompakteren elektronischen Geräten in Bereichen wie Smartphones,Rechenzentrenund fortgeschrittenes Computing. Infolgedessen steigt die Nachfrage nach Hochleistungsklebstoffen, die mit diesen fortschrittlichen Verpackungsmethoden kompatibel sind. Hersteller entwickeln neue Klebstoffformulierungen, um den spezifischen Anforderungen von 2,5D- und 3D-Verpackungen gerecht zu werden, und treiben so Innovation und Wachstum auf dem Markt für temporäre Klebeklebstoffe voran.

Marktsegmentierungsanalyse für temporäre Klebekleber

Nach Typ

Das Segment der thermischen Abziehlösung dominiert aufgrund der sicheren und sauberen Ablösung

Je nach Typ wird der Markt in thermisches Ablösen, mechanisches Ablösen und Laser-Ablösen unterteilt.

Das Segment Thermal Slide-Off Debonding hatte im Jahr 2024 einen Anteil von 22 % am Weltmarkt und wird im Prognosezeitraum voraussichtlich deutlich wachsen. Beim Thermal-Slide-off-Debonding handelt es sich um einen Prozess, bei dem zwei verklebte Oberflächen durch Wärmeeinwirkung voneinander getrennt werden. Diese Methode wird vor allem in Branchen wie der Halbleiterfertigung eingesetzt, wo empfindliche Komponenten wie Wafer während der Verarbeitung vorübergehend verbunden werden müssen. Diese Debonding-Methode wird wegen ihrer Fähigkeit geschätzt, eine saubere Trennung mit minimalen Rückständen auf den Oberflächen zu ermöglichen. Das Verfahren stellt sicher, dass empfindliche Materialien wie dünne Halbleiterwafer während der Trennung unbeschädigt bleiben, und eignet sich daher ideal für Präzisionsanwendungen. In Branchen wie der Elektronik- und Photovoltaikindustrie wird die thermische Ablösung durch Abziehen häufig für Präzisionsanwendungen eingesetzt, bei denen eine sichere und saubere Trennung nach der Herstellung oder Prüfung von entscheidender Bedeutung ist. Im Jahr 2026 soll das Laser-Debonding-Segment mit einem Anteil von 47,57 % den Markt anführen.

Es wird erwartet, dass das Segment des mechanischen Debondings im Prognosezeitraum erheblich wachsen wird. Beim mechanischen Ablösen handelt es sich um einen Prozess, bei dem verbundene Materialien durch die Anwendung mechanischer Kräfte wie Scherung, Abziehen oder Zugspannung getrennt werden. Diese Methode wird häufig verwendet, wenn Klebeklebstoffe verwendet werden, um Teile für kurzfristige Anwendungen wie Tests, Ausrichtung oder Montage in Branchen wie Elektronik, Automobil oder Luft- und Raumfahrt zusammenzuhalten.

Die mechanische Ablösung ist eine beliebte Methode, da weder Hitze noch Lösungsmittel erforderlich sind und es sich somit um eine relativ einfache und schnelle Technik handelt. Eine der Herausforderungen bei der mechanischen Ablösung ist jedoch die Gefahr einer Beschädigung der Oberflächen bei übermäßiger Krafteinwirkung. Daher eignet sich diese Methode am besten für Anwendungen, bei denen die Klebeflächen robust sind und der einwirkenden Kraft standhalten. Eine ordnungsgemäße Kontrolle der Ablösekraft ist wichtig, um potenzielle Schäden zu minimieren und zu verhindern, dass Rückstände auf den Oberflächen verbleiben.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment „Advanced Packaging“ dank technologischer Innovationen führend

Hinsichtlich der Anwendung ist der Markt in MEMS, Advanced Packaging, CMOS und andere unterteilt.

Das Segment der fortschrittlichen Verpackungen hatte im Jahr 2026 mit 72,31 % den größten globalen Marktanteil für temporäre Klebeklebstoffe. Das Segment dürfte im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,94 % aufweisen. Innovationen im fortgeschrittenen BereichVerpackungTechnologien haben die Entwicklung anspruchsvollerer Klebstoffe mit hoher Präzision, geringem Kontaminationsrisiko und spezifischen Ablösemechanismen vorangetrieben. Diese Klebstoffe bieten die notwendige Unterstützung für Wafer bei Back-End-Prozessen wie dem Ausdünnen, der Bildung der Redistribution Layer (RDL) und der Herstellung von Through-Silicon Via (TSV). Durch temporäres Bonden können Wafer sicher an Ort und Stelle gehalten und gleichzeitig eine präzise Verarbeitung und Ausrichtung ermöglicht werden. Sobald der Verpackungsprozess abgeschlossen ist, wird der Klebstoff durch kontrollierte Ablösetechniken wie thermisches Abziehen oder Laserablösen entfernt, um sicherzustellen, dass die Geräteschichten intakt und sauber bleiben. Diese Fähigkeit ist unerlässlich, um die hohe Integrationsdichte und Leistung zu erreichen, die für fortschrittliche Verpackungen erforderlich sind.

Das MEMS-Segment wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Segment dürfte im Jahr 2025 einen Marktanteil von 11 % erreichen. MEMS-Geräte wie Sensoren, Aktoren und Mikroprozessoren sind extrem klein und zerbrechlich und erfordern eine sorgfältige Handhabung bei der Herstellung. Temporäre Klebeklebstoffe werden verwendet, um MEMS-Wafer während Herstellungsprozessen wie Dünnung, Ätzen und Würfeln sicher zu halten. Diese Klebstoffe bieten mechanischen Halt und Schutz und stellen sicher, dass dünne und empfindliche MEMS-Strukturen während der Herstellung nicht brechen oder sich verformen. Nach der Verarbeitung wird der Klebstoff durch Methoden wie thermisches, mechanisches oder Laser-Debonding entfernt, sodass die MEMS-Struktur unbeschädigt bleibt. Die Fähigkeit zur rückstandsfreien Ablösung ist von entscheidender Bedeutung, da sie sicherstellt, dass die empfindlichen Oberflächen von MEMS-Geräten sauber und funktionsfähig bleiben. Temporäres Bonden in MEMS trägt dazu bei, die Ausbeute zu verbessern, Kosten zu senken und die komplizierten Designs dieser kleinen Geräte zu schützen.

REGIONALER AUSBLICK AUF DEN TEMPORÄREN KLEBSTOFFMARKT

In Bezug auf die Region ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Temporary Bonding Adhesive Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Die Region Asien-Pazifik eroberte im Jahr 2025 70,60 % des Weltmarktes und erwirtschaftete einen Umsatz von 189,86 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 207,38 Millionen US-Dollar prognostiziert. Asien eroberte im Jahr 2025 den größten Marktanteil für temporäre Klebeklebstoffe und wird im Prognosezeitraum voraussichtlich dominieren. Das Wachstum der Region wird durch die rasche Industrialisierung vorangetrieben, insbesondere in der Halbleiter- und Elektronikfertigung in Ländern wie China, Südkorea, Taiwan und Japan. Diese Länder sind weltweit führend in der Elektronikproduktion, insbesondere im Bereich der Halbleiterwaferverarbeitung, wo temporäre Klebstoffe von entscheidender Bedeutung sind. China, Japan, Südkorea und Taiwan sind wichtige Märkte, wobei China und Taiwan aufgrund ihrer Dominanz in der Elektronikfertigung starke Positionen einnehmen. Auch der wachsende Automobilsektor in Indien und Südostasien trägt zur Marktexpansion bei. Der Markt in China wird im Jahr 2026 voraussichtlich 43,26 Millionen US-Dollar erreichen. Andererseits erwartet Indien einen Marktwert von 4,32 Millionen US-Dollar und Japan dürfte im Jahr 2026 29,74 Millionen US-Dollar erreichen.

Europa

Europa verfügt über eine robuste Automobilindustrie, insbesondere in Ländern wie Deutschland und Frankreich, was zu einer stetigen Nachfrage nach temporären Klebeklebstoffen für Montage, Prüfung und Prototypenbau führt. Im Jahr 2025 lag der europäische Markt bei 27,45 Millionen US-Dollar, was 10,20 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 29,76 Millionen US-Dollar wachsen. Auch die Elektronik- und Halbleiterbranche in der Region expandiert und trägt zum Marktwachstum bei. Die Größe des britischen Marktes wird im Jahr 2026 voraussichtlich 5,36 Mrd.

Laut World Semiconductor Trade Statistics hielt Europa im Jahr 2023 9 % des globalen Marktes für die Chipherstellung, ein deutliches Wachstum von 44 % im Jahr 1990. Initiativen wie der EU Chips Act zielen jedoch darauf ab, Europas Anteil an der globalen Chipindustrie bis 2030 auf 20 % zu erhöhen und so das weitere Wachstum des Klebstoffmarktes zu unterstützen.

Nordamerika

Das Marktwachstum Nordamerikas ist auf die Präsenz fortschrittlicher Industrien wie Halbleiterfertigung, Luft- und Raumfahrt und Gesundheitswesen zurückzuführen. Nordamerika trug im Jahr 2025 etwa 32,09 Millionen US-Dollar zum Weltmarkt bei, was einem Anteil von 11,90 % entspricht, und wird im Jahr 2026 voraussichtlich 34,42 Millionen US-Dollar erreichen. In der Region besteht eine starke Nachfrage nach diesen Klebstoffen im Elektronik- und Automobilsektor für temporäre Verklebungen während der Produktions- und Testphase. Die US-Marktgröße wird im Jahr 2026 voraussichtlich 31,37 Millionen US-Dollar betragen. Nach Angaben der Semiconductor Industry Association macht die US-Halbleiterindustrie fast 50 % des Weltmarktanteils aus, mit stetigem jährlichem Wachstum. Im Jahr 2022 investierte die gesamte US-Halbleiterindustrie 58,8 Milliarden US-Dollar in Forschung und Entwicklung, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 6,7 % entspricht.

Lateinamerika

Das Wachstum des Marktes für temporäre Klebeklebstoffe in Lateinamerika geht mit steigenden Investitionen in die Elektronikfertigung und die Automobilindustrie einher. Lateinamerika verzeichnete im Jahr 2025 eine Marktgröße von 11,77 Millionen US-Dollar und eroberte damit 4,40 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 12,24 Millionen US-Dollar prognostiziert. Zu den wichtigsten Märkten zählen Mexiko und Brasilien, die zu den führenden Automobilherstellern gehören. Beispielsweise produzierte Mexiko im Jahr 2022 über 3,5 Millionen Kraftfahrzeuge, während Brasilien im selben Jahr fast 2,4 Millionen Einheiten produzierte.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein stetiges Wachstum erwartet, das auf Investitionen in die Infrastruktur, das verarbeitende Gewerbe und die Automobilindustrie zurückzuführen ist. Auch wenn sich der Markt im Vergleich zu anderen Regionen noch im Anfangsstadium befindet, führt die zunehmende Einführung fortschrittlicher Herstellungsverfahren zu einer Nachfrage nach temporären Klebstoffen. Im Jahr 2025 erwirtschaftete der Nahe Osten und Afrika 7,86 Millionen US-Dollar und trug damit 2,90 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass er im Jahr 2026 auf 8,43 Millionen US-Dollar anwächst. Für Saudi-Arabien wird im Jahr 2025 ein Umsatz von 1,17 Millionen US-Dollar erwartet.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Dominierende Marker-Spieler verstärken ihre Präsenz in den Ländern des asiatisch-pazifischen Raums

Daxin Materials Corp., Promerus, AI Technology, Inc., Brewer Science, Inc. und Micro Materials Inc. sind die größten Akteure auf dem Markt. Hersteller mit Sitz in Nordamerika und Europa wollen ihre Präsenz in China und anderen Ländern im asiatisch-pazifischen Raum ausbauen, um ihre Marktpositionen zu stärken und das Geschäftswachstum voranzutreiben.

Liste der wichtigsten Marktteilnehmer, die im Bericht vorgestellt werden:

- Daxin Materials Corp.(China)

- Promerus (USA)

- KI-Technologie, Inc.(UNS.)

- Brewer Science, Inc.(UNS.)

- Micro Materials Inc.(UNS.)

- Dow Inc. (USA)

- YINCAE Advanced Materials, LLC (USA)

- HD MicroSystems, Ltd. (Japan)

- 3M(UNS.)

- TOKYO OHKA KOGYO CO., LTD. (Japan)

- TAiCHEM Materials Corporation (China)

- Nissan Chemical Corporation (Japan)

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typen und Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (in Tausend USD) und Volumen (Tonnen) |

|

Wachstumsrate |

CAGR von 8,8 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 269,03 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 573,72 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 8,8 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Nach Anwendung war das Segment der fortschrittlichen Verpackungen im Jahr 2025 marktführend.

Der zunehmende Einsatz im Halbleitersektor ist ein Schlüsselfaktor für das Wachstum des Marktes.

Es wird erwartet, dass die steigende Nachfrage nach fortschrittlicher Elektronik und Miniaturisierung die Produktakzeptanz vorantreiben wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 252

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf