Marktgröße, Anteil und Branchenanalyse für elektronische Klebstoffe, nach Typ (Epoxid, Silikon und andere), nach Endbenutzer (Halbleiterverpackung, Unterhaltungselektronik, Automobilelektronik, Industrieelektronik und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

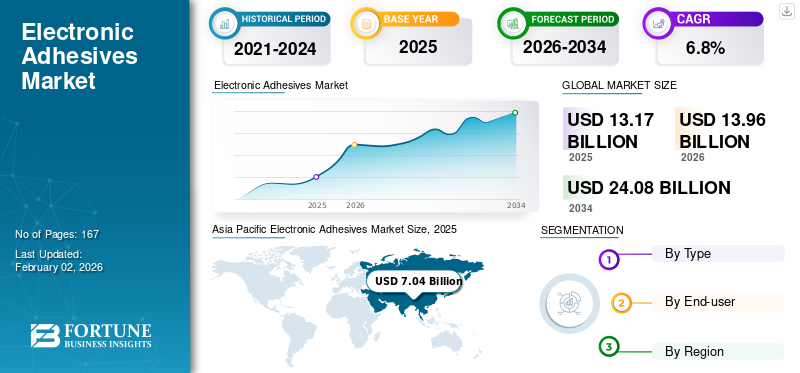

Die globale Marktgröße für Elektronikklebstoffe wurde im Jahr 2025 auf 13,17 Milliarden US-Dollar geschätzt. Der Markt soll von 13,96 Milliarden US-Dollar im Jahr 2026 auf 24,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,8 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 53,45 % im Jahr 2025.

Elektronikklebstoffe sind spezielle Polymermaterialien, die zum Kleben, Abdichten, Schützen und Wärmemanagement elektronischer Baugruppen und Komponenten verwendet werden. Sie werden als Die-Attach- und Underfill-Materialien in Halbleiterverpackungen eingesetzt; als strukturelle und elektrisch isolierende Klebstoffe bei der Montage von Leiterplatten (PCB); und als Verguss-, Kapselungs-, Dichtungs- und Wärmeschnittstellenmaterialien (TIMs) in Leistungsmodulen,Sensorenund elektronische Systeme. Elektronikklebstoffe werden typischerweise als Flüssigkeiten, Pasten, Filme oder Gele geliefert und müssen strenge Anforderungen an geringe ionische Kontamination, kontrolliertes Aushärtungsverhalten, thermische Stabilität und langfristige Zuverlässigkeit erfüllen. Ein wesentlicher Nachfragetreiber ist der wachsende Umfang und die zunehmende Komplexität der globalen Elektronik- und Halbleiterproduktion. Die jährliche Branchenumfrage von JEITA schätzte den globalen Produktionswert für Elektronik und IT im Jahr 2025 auf etwa 3,99 Billionen US-Dollar (+8 % im Jahresvergleich), während WSTS prognostizierte, dass der Halbleitermarkt im Jahr 2025 etwa 700,9 Milliarden US-Dollar erreichen wird (+11,2 % im Jahresvergleich).

Darüber hinaus wird der Markt von mehreren großen Playern dominiert, darunter Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical und H.B. Fuller, die an der Spitze der Branche stehen. Ein breites Portfolio, innovative Produkteinführungen und eine starke Ausweitung der geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR ELEKTRONISCHE KLEBSTOFFE

Funktionale Integration in Richtung Wärmemanagement und schutzorientierte Klebstoffe sind Markttrends

Ein bedeutender Trend ist der Übergang von Klebematerialien mit einer einzigen Funktion zu multifunktionalen Formulierungen, die Haftung mit Wärmeleitfähigkeit, elektrischer Isolierung, EMI-Abschirmung oder Umweltschutz verbinden. Dieser Trend zeigt sich besonders deutlich bei Hochleistungsanwendungen, bei denen Wärmefluss, Spannung und Betriebstemperaturen eskalieren, beispielsweise bei Wechselrichtern für Elektrofahrzeuge, Bordladegeräten und Stromumwandlungssystemen für erneuerbare Energien.

Verstärkt wird dieser Trend durch den rasanten Ausbau der Elektromobilität: Die Internationale Energieagentur (IEA) stellte fest, dass im Jahr 2024 weltweit mehr als 17 Millionen Elektrofahrzeuge verkauft wurden, was über 20 % aller Fahrzeugverkäufe ausmachte, wobei ein weiteres Wachstum erwartet wird. Mit dem Übergang von Plattformen für Elektrofahrzeuge zu Hochspannungsarchitekturen steigt die Nachfrage nach Silikongelen, Vergussmassen und Klebstoffen, die in Leistungsmodulen eine höhere Temperaturtoleranz und Langzeitstabilität aufweisen.

MARKTDYNAMIK

MARKTREIBER

Wachstum in der Halbleiter- und HochleistungselektronikErhöhung der Klebeintensität pro Gerät beschleunigt die Akzeptanz

Elektronische Klebstoffe werden in fortschrittlichen Halbleiterverpackungen und hochdichten Verbindungsbaugruppen immer wichtiger, wo steigende Anforderungen an thermomechanische Belastbarkeit, Miniaturisierung und Zuverlässigkeit offensichtlich sind. Unterfüllungen, Die-Attach-Materialien und Verkapselungsmaterialien dienen dazu, Lötverbindungen und Verbindungen vor thermischen Zyklen, Stößen, Stößen und Vibrationen zu schützen und so höhere Erträge und eine längere Betriebslebensdauer zu ermöglichen.

- Makronachfragesignale unterstützen diesen Trend. Die Prognose der World Semiconductor Trade Statistics (WSTS) geht von einem Wachstum des globalen Halbleitermarkts für 2025 und 2026 aus, während der Japan Electronics and Information Technology Industries Association (JEITA) von 2024 bis 2025 ein nachhaltiges Wachstum in der Elektronik- und IT-Produktion erwartet. Folglich wird die Nachfrage nach Elektronikklebstoffen sowohl durch erhöhte Stückzahlen als auch durch eine erhöhte Materialintensität in High-End-Anwendungen, einschließlich KI-Servern und Speicher mit hoher Bandbreite (HBM), positiv beeinflusst.Verpackungund Leistungsmodule.

MARKTBEGRENZUNGEN

Langwierige Qualifizierungszyklen und Compliance-Anforderungen können die Materialsubstitution verlangsamen

Elektronikklebstoffe werden in der Regel auf Kunden- und Geräteebene qualifiziert, wobei die Validierung durch Zuverlässigkeitstests wie Temperaturwechsel, Feuchtigkeits-Bias und Stromwechsel erfolgt. Diese Qualifikationsanforderungen können die Einführung neuartiger Chemikalien behindern und die Möglichkeit eines schnellen Lieferantenwechsels einschränken, insbesondere in der Automobilelektronik und geschäftskritischen Industrieanwendungen.

Gleichzeitig können behördliche und kundenseitig auferlegte chemische Compliance-Verpflichtungen, wie z. B. Beschränkungen für bestimmte Substanzen und strengere Dokumentationsstandards, die Entwicklungszeiten verlängern und die Formulierungsmöglichkeiten einschränken, insbesondere für Materialien, die in Geräten der Unterhaltungselektronik und in Elektronikfertigungszentren verwendet werden, die strengen Umweltvorschriften unterliegen.

MARKTCHANCEN

Ablösbare und digital optimierte Klebstoffe ermöglichen Reparaturfähigkeit und kreislaufwirtschaftliches Design

Eine erhebliche Chance besteht in Klebesystemen, die die Demontage, Reparatur und Nacharbeit am Ende der Produktlebensdauer erleichtern, ohne die Zuverlässigkeit im Gebrauch zu beeinträchtigen. Da Elektronikhersteller bestrebt sind, Abfall zu reduzieren und die Reparaturfähigkeit zu verbessern, steigt die Nachfrage nach Lösungen zum Lösen von Verbindungen, nachbearbeitbaren Materialien bei niedrigen Temperaturen und nach Designs, die hochwertige Komponenten effektiv isolieren.

Zulieferer investieren zunehmend in digitale Tools, um Formulierungsprozesse zu beschleunigen und die Kundenakzeptanz zu steigern. Die Henkel AG & Co. KGaA hat beispielsweise den Schwerpunkt auf KI-gesteuerte Simulationstechnologien und fortschrittliche Innovationen beim Debonding sowie auf Lösungen für Wärmemanagement und Abdichtung gelegt, die speziell auf Batterie- und Elektronikanwendungen von Elektrofahrzeugen (EV) zugeschnitten sind.

HERAUSFORDERUNGEN DES MARKTES

Kostenvolatilität und Prozessfenster erzeugen Margen- und Akzeptanzdruck

Die Kostenstruktur von Elektronikklebstoffen wird durch den Einsatz von Spezialharzen, Füllstoffen (einschließlich wärmeleitender Partikel) und energieintensiven Herstellungsprozessen beeinflusst. Die Volatilität in den Bereichen Upstream-Chemie und Logistik kann die Gewinnmargen schmälern, insbesondere bei GroßserienUnterhaltungselektronikund elektronische Montageanwendungen.

Darüber hinaus erfordern zahlreiche Anwendungen strenge Prozessfenster, einschließlich einer präzisen Viskositätskontrolle für die Dosierung, kompatible Aushärtungsprofile für temperaturempfindliche Komponenten und eine konstant niedrige ionische Reinheit. Diese Einschränkungen im großen Maßstab zu erfüllen und gleichzeitig hohe Erträge zu gewährleisten, bleibt eine betriebliche Herausforderung für Produzenten und Elektronikhersteller.

[MkwowPcfuD]

Segmentierungsanalyse

Nach Typ

Hohe Nachfrage nach Epoxidharz trug zum Segmentwachstum bei

Je nach Typ ist der Markt in Epoxidharz, Silikon und andere unterteilt.

Das Epoxid-Segment führte im Jahr 2025 den Marktanteil bei Elektronikklebstoffen an, aufgrund seiner überlegenen Hafteigenschaften, mechanischen Robustheit und Vielseitigkeit in Anwendungen wie Die-Attach, Underfill, Strukturverklebung und Leiterplattenmontage. Epoxide sind für verschiedene Funktionalitäten anpassbar, darunter Leitfähigkeit (z. B. mit Silber gefüllte Die-Befestigung), niedriges Modul (z. B. Unterfüllung) und schnelle Aushärtung, wodurch eine umfassende Verwendung sowohl im Verbraucher- als auch im Industrieelektronikbereich erleichtert wird.

Es wird prognostiziert, dass Silikonklebstoffe im gesamten Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen werden. Dieses Wachstum wird durch Fortschritte in der Leistungselektronik, bei Plattformen für Elektrofahrzeuge (EV) und bei Systemen zur Umwandlung erneuerbarer Energien vorangetrieben, die eine überlegene Temperaturbeständigkeit, Flexibilität und Langzeitstabilität erfordern. Jüngste Entwicklungen, wie die Einführung eines Hochtemperatur-Silikongels durch Dow für IGBT-Module (Insulated Gate Bipolar Transistor) der nächsten Generation, verdeutlichen den Fokus der Branche auf Architekturen mit höherer Spannung und immer anspruchsvolleren thermischen Umgebungen.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Halbleiterverpackungssegment wächst im Prognosezeitraum mit der schnellsten CAGR

In Bezug auf den Endverbraucher wird der Markt in Halbleiterverpackungen, Unterhaltungselektronik, Automobilelektronik, Industrieelektronik und andere unterteilt.

Es wird erwartet, dass das Halbleiterverpackungssegment mit der schnellsten jährlichen Wachstumsrate wächst, angetrieben durch die zunehmende Halbleiterproduktion, die zunehmende Einführung fortschrittlicher Verpackungslösungen und die steigende Nachfrage nach Unterfüllungen, Verkapselungsmitteln und Die-Attach-Materialien. Diese Materialien sind entscheidend für den Schutz von Fine-Pitch-Verbindungen und die Bewältigung erhöhter thermischer Belastungen. Die Prognose der World Semiconductor Trade Statistics (WSTS), die ein kontinuierliches Wachstum des Halbleitermarktes bis 2026 vorhersagt, unterstützt diese Nachfrage. Darüber hinaus wird prognostiziert, dass dieses Segment im angegebenen Untersuchungszeitraum mit einer jährlichen durchschnittlichen Wachstumsrate von 8,1 % wachsen wird.

Der Automobilelektroniksektor verzeichnet ein erhebliches Wachstum, vor allem aufgrund des zunehmenden elektronischen Inhalts pro Fahrzeug und der schnellen Verbreitung von Elektrofahrzeugen (EVs). Die Internationale Energieagentur (IEA) berichtete, dass der weltweite Verkauf von Elektrofahrzeugen im Jahr 2024 die 17-Millionen-Marke überstieg, wodurch die Nachfrage nach Klebstoffen und Gelen für Leistungsmodule, Sensoren usw. stieg.BatterieWärmemanagementsysteme und elektronische Schutzgeräte.

Regionaler Ausblick auf den Markt für elektronische Klebstoffe

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Electronic Adhesives Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2024 den dominierenden Anteil mit einem Wert von 6,46 Milliarden US-Dollar und übernahm auch im Jahr 2025 mit 7,04 Milliarden US-Dollar den Spitzenanteil. Der asiatisch-pazifische Raum ist das dominierende Nachfragezentrum, unterstützt durch die Konzentration der Halbleitermontage und -prüfung, der Herstellung von Unterhaltungselektronik und exportorientierter Lieferketten in der Region. Im Jahr 2026 wird der chinesische Markt schätzungsweise 3,13 Milliarden US-Dollar erreichen.

Markt für elektronische Klebstoffe in China

China ist das größte Nachfragezentrum im asiatisch-pazifischen Raum, angetrieben durch seine Größe in der Elektronikfertigung, Leistungselektronik und sowohl inländischen als auch exportorientierten Lieferketten. Das Wachstum wird durch anhaltende Investitionen in höherwertige Elektronik und den Ausbau von Elektroantriebssträngen und Ladeinfrastruktur unterstützt, was die Nachfrage nach Silikongelen, Vergussmaterialien und Wärmeklebstoffen erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Markt für Elektronikklebstoffe

Schätzungen zufolge wird Japans Markt im Jahr 2026 etwa 1,45 Milliarden US-Dollar groß sein, was etwa 10,4 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

Indischer Markt für elektronische Klebstoffe

Indiens Markt im Jahr 2026 wird auf rund 0,63 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren ein deutliches Wachstum des Marktes für Elektronikklebstoffe verzeichnen wird. Im Prognosezeitraum wird die europäische Region voraussichtlich eine Wachstumsrate von 5,4 % verzeichnen und im Jahr 2026 eine Bewertung von 2,58 Milliarden US-Dollar erreichen. Europa zeichnet sich durch eine robuste Kombination ausAutomobilelektronik, industrielle Automatisierung und hochzuverlässige technische Anwendungen, bei denen strenge Compliance- und Dokumentationsstandards gelten. Die Nachfrage wird durch die Elektrifizierung von EV-Plattformen, die industrielle Stromumwandlung und Gebäudeenergiesysteme unterstützt, die eine zunehmende Anzahl von Sensoren und elektronischen Komponenten enthalten.

Britischer Markt für Elektronikklebstoffe

Der britische Markt wird im Jahr 2026 auf etwa 0,43 Milliarden US-Dollar geschätzt, was etwa 3,1 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

Deutschland Markt für Elektronikklebstoffe

Der deutsche Markt wird im Jahr 2026 auf rund 0,61 Milliarden US-Dollar geschätzt, was etwa 4,4 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

Nordamerika

Schätzungen zufolge wird der Markt in Nordamerika im Jahr 2026 2,89 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Nordamerika stellt einen reifen und dennoch attraktiven Markt dar, in dem hochwertige Elektronik-, Luft- und Raumfahrt- und Verteidigungsindustrien, die Entwicklung von Rechenzentren und fortschrittliche Fertigung weiterhin die Nachfrage nach Spezialklebstoffen und Verkapselungsmaterialien antreiben. Im Jahr 2026 wird der US-Markt schätzungsweise 0,2,56 Milliarden US-Dollar erreichen.

US-Markt für Elektronikklebstoffe

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 2,56 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was etwa 18,3 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

Lateinamerika und der Nahe Osten und Afrika

Im Prognosezeitraum wird in Lateinamerika sowie in den Regionen Naher Osten und Afrika ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 0,50 Milliarden US-Dollar erreichen. Lateinamerika sowie der Nahe Osten und Afrika sind vergleichsweise kleinere Märkte. Sie verzeichnen jedoch ein Wachstum, das durch die Nachfrage nach elektronischen Baugruppen, Industriesystemen usw. angetrieben wirderneuerbare EnergieInfrastruktur.

GCC-Markt für elektronische Klebstoffe

Der GCC-Markt im Jahr 2026 wird auf etwa 0,22 Milliarden US-Dollar geschätzt, was etwa 1,6 % des weltweiten Umsatzes mit Elektronikklebstoffen ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Qualifizierungsunterstützung, Zuverlässigkeit und Anwendungstechnik sind wesentliche Unterscheidungsmerkmale

Der Markt weist eine moderate Fragmentierung auf, wobei große globale Materiallieferanten neben Spezialformulierern konkurrieren. Der Wettbewerbsvorteil basiert auf umfassender Anwendungstechnik, Unterstützung bei Zuverlässigkeitstests, gemeinsamer Kundenentwicklung (insbesondere für Verpackungs- und Leistungsmodule) und einer globalen Fertigungspräsenz zur Bereitstellung qualifikationskonsistenter Materialien in der Nähe von Elektronikproduktionsclustern. Große etablierte Unternehmen nutzen außerdem ein breites Portfolio, das Kleben, Abdichten und Wärmemanagement umfasst, und können so gebündelte Lösungen für OEMs und EMS-Anbieter anbieten. Henkel AG & Co. KGaA, Dow, 3M, Shin-Etsu Chemical und H.B. Fuller gehört zu den Hauptakteuren auf dem Markt.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ELEKTRONISCHE KLEBSTOFFE IM PROFIL

- Henkel AG & Co. KGaA (Deutschland)

- Dow(UNS.)

- 3M(UNS.)

- Shin-Etsu Chemical(Japan)

- B. Fuller (USA)

- LORD Corporation (Parker Hannifin)(UNS.)

- Huntsman Advanced Materials (USA)

- Panasonic-Industrie(Japan)

- NAMICS Corporation (Japan)

- Master Bond (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Die Henkel AG & Co. KGaA präsentierte elektronische Klebstofflösungen der nächsten Generation mit Schwerpunkt auf EMI-Abschirmung, Wärmemanagementmaterialien und Debonding-Ansätzen für Elektronik- und Daten-/Telekommunikationsanwendungen.

- September 2025:Dow hat DOWSIL EG-4175 Silikongel für IGBT-Module der nächsten Generation auf den Markt gebracht, die bis zu 180 °C standhalten und auf Leistungselektronik mit höherer Spannung in Elektrofahrzeugen und erneuerbaren Energiesystemen abzielen.

- April 2025:Die Henkel AG & Co. KGaA hob Fortschritte hervorEV-BatterieKlebstoffe, Wärmemanagement und KI-gestützte Simulationstools sowie Debonding-Innovationen auf der Battery Show Europe.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft und bietet Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) Volumen (Kilotonnen) |

|

Segmentierung |

Nach Typ, Endbenutzer und Region |

|

Nach Typ |

· Epoxidharz · Silikon · Andere |

|

Vom Endbenutzer |

· Halbleiterverpackung · Unterhaltungselektronik · Automobilelektronik · Industrieelektronik · Andere |

|

Nach Region |

· Nordamerika (nach Typ, Endbenutzer und Land) o USA (nach Endbenutzer) o Kanada (nach Endbenutzer) · Europa (nach Typ, Endbenutzer und Land/Subregion) o Deutschland (nach Endbenutzer) o Großbritannien (nach Endbenutzer) o Frankreich (nach Endbenutzer) o Italien (nach Endbenutzer) o Restliches Europa (nach Endbenutzer) · Asien-Pazifik (nach Typ, Endbenutzer und Land/Subregion) o China (nach Endbenutzer) o Japan (nach Endbenutzer) o Indien (nach Endbenutzer) o Südkorea (nach Endbenutzer) o Rest des asiatisch-pazifischen Raums (nach Endbenutzer) · Lateinamerika (nach Typ, Endbenutzer und Land/Subregion) o Brasilien (nach Endbenutzer) o Mexiko (nach Endbenutzer) o Rest Lateinamerikas (nach Endbenutzer) · Naher Osten und Afrika (nach Typ, Endbenutzer und Land/Subregion) o GCC (nach Endbenutzer) o Südafrika (nach Endbenutzer) o Rest des Nahen Ostens und Afrikas (nach Endbenutzer) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 13,17 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 24,08 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 6,8 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Endverbrauchersegment der Halbleiterverpackungen war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Das Wachstum in der Halbleiter- und Hochleistungselektronik beschleunigt die Einführung elektronischer Klebstoffe.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf