Marktgröße, Anteil und Branchenanalyse von Wasserstoff zur Energiegewinnung, nach Technologie (Brennstoffzellen, Gasturbinen und andere), nach Endnutzer (Transport, Industrie, Kraftwerke und andere) und regionale Prognose, 2026–2034

Marktgröße von Wasserstoff zu Strom

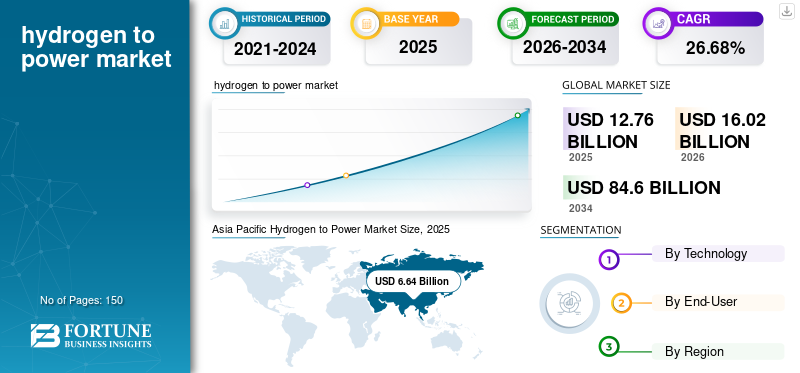

Die globale Marktgröße für Wasserstoff zur Stromerzeugung wurde im Jahr 2025 auf 12,76 Milliarden US-Dollar geschätzt. Der Markt soll von 16,02 Milliarden US-Dollar im Jahr 2026 auf 84,6 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 26,68 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 64,36 % im Jahr 2025.

Hydrogen to Power ist ein Prozess, bei dem Wasserstoff in elektrische Energie umgewandelt wird. Wasserstofftechnologien wie Wasserstoffbrennstoffzellen, Wasserstoffverbrennungsmotoren, Generatoren, Turbinen und andere wandeln Wasserstoff in Strom um.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Energieerzeugung aus Wasserstoff wird in den kommenden Jahren aufgrund der zunehmenden Forschung und Entwicklung für Wasserstoff und wasserstoffbasierte Brennstoffzellen wie Proton Exchange Membrane (PEM), Solid Oxide Fuel Cell (SOFC) und andere ein erhebliches Wachstum verzeichnen. Begünstigt wird die Branchenexpansion zusätzlich durch eine weltweite Verlagerung des Energieverbrauchs von konventionellem Wasserstoff und wasserstoffbasierten Kraftstoffen hin zu erneuerbaren Energien.Erneuerbare Energieist in den letzten Jahren erheblich gewachsen, was einem Wachstum von etwa 9,57 % von 2021 bis 2022 entspricht (295 GW Neuzugänge in der Gesamtkapazität). Aufgrund der Herausforderung der Intermittenz beschränkte sich das Wachstum auf Wind- und Solarprojekte zur Stromerzeugung. Daher besteht ein dringender Bedarf an Notstromlösungen.

Die globalen Auswirkungen der COVID-19-Pandemie auf das Wachstum der Wasserstoff-Stromerzeugungsbranche waren moderat, da sie den Stromverbrauch vieler Endverbraucher aufgrund von Störungen in der Dienstleistungs- und Technologielieferkette und Behinderungen bei Aktivitäten aufgrund sozialer Distanzierungsnormen beeinträchtigte. Darüber hinaus gehören China, die USA und Japan zu den bedeutenden Ländern, die Wasserstoff verarbeiten und für die Energietechnologie einsetzen. In diesen Ländern waren verschiedene regionale und nationale Schließungen von Industriebetrieben zu verzeichnen, um die Ausbreitung dieser Virusinfektion einzudämmen, was zu einem Nachfragerückgang seitens der Endverbraucherindustrien führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Wasserstoff zu Strom

Staatliche Finanzierung und Unterstützung für die Nutzung von Wasserstoff, um eine Schlüsselrolle bei der Ausweitung der Marktgröße zu spielen

Der Aufbau einer Infrastruktur für die Produktion, Speicherung und Verteilung von Wasserstoff erfordert erhebliche Investitionen in allen Phasen der Entwicklung und seiner Anwendungen. Finanzielle Unterstützung und politische Maßnahmen haben maßgeblich zur Kommerzialisierung von Wasserstoff als Energiequelle beigetragen. Staatliche Mittel zielen häufig auf Forschungs- und Entwicklungsanstrengungen (F&E) im Bereich der Wasserstofftechnologie ab, zu denen die Verbesserung der Energieeffizienz, die Kostensenkung und die Entwicklung sichererer Speicher- und Transportmethoden für erzeugten Wasserstoff gehören, was voraussichtlich eine Schlüsselrolle bei der Einführung wasserstoffbasierter Antriebssysteme spielen wird. Richtlinien und Initiativen haben dazu beigetragen, diese Infrastrukturentwicklung voranzutreiben und flüssigen Wasserstoff als saubere Energiequelle zugänglicher und rentabler zu machen.

Beispielsweise hat das US-Energieministerium im Jahr 2021 die Hydrogen Earth Shot Challenge ins Leben gerufen, mit dem Ziel, die Kosten für Wasserstoff als Energiequelle um 80 % zu senken und die Kosten pro Kilogramm von 5 USD auf 1 USD zu senken. Als Teil dieses Ziels sah der Infrastructure Investment and Jobs Act 7 Milliarden USD an Mitteln für das Regional Clean Hydrogen Hubs (H2Hubs)-Programm vor. Ähnliche Initiativen werden in allen Ländern weltweit umgesetzt, um die Kosten und die einfache Verfügbarkeit von Wasserstoff zu senken. Daher wird erwartet, dass die einfache Verfügbarkeit von Wasserstoff eine Chance für die Einführung wasserstoffbasierter Technologien bietetBrennstoffzellen, BHKW und Kraftwerke im Prognosezeitraum.

Wachstumsfaktoren für den Wasserstoff-Strom-Markt

Höhere Effizienz wasserstoffbetriebener Brennstoffzellen zur Stärkung des Marktwachstums

Die Wasserstoff-Energie-Technologie bietet einen Weg zur Energiesicherheit durch Diversifizierung der Energiequellen weg von fossilen Brennstoffen. Länder auf der ganzen Welt erkennen zunehmend die strategische Bedeutung der Sicherung ihrer Energieversorgung durch einheimische erneuerbare Ressourcen, die zur Herstellung von Wasserstoff genutzt werden können. Wasserstoff ist ein vielseitiger Energieträger, der aus mehreren heimischen Rohstoffen wie Kohle, Erdgas, Solarenergie, Wind und Biomasse hergestellt wird. Es kann die nationale Energiesicherheit stärken, Erdöl sparen und Energieoptionen für den Ferntransport diversifizieren, um ein widerstandsfähigeres System zu schaffen. Diese Diversifizierung verringert auch die Abhängigkeit von importierten fossilen Brennstoffen und erhöht so die Energieresilienz.

Wasserstoffbetriebene Brennstoffzellen bieten im Vergleich zu herkömmlichen Verbrennungs- und Stromerzeugungstechnologien Effizienz. Während konventionelle Kraftwerke auf Verbrennungsbasis in der Regel einen Wirkungsgrad von etwa 35 % bei der Stromerzeugung erreichen, können Wasserstoff-Brennstoffzellensysteme mit fortschrittlicher Technologie problemlos Wirkungsgrade von bis zu 60 % oder mehr erreichen. Erneuerbarer Strom kann durch Elektrolyse in Wasserstoff umgewandelt werden, was zu einer effektiven Kopplung des wachsenden Sektors erneuerbarer Energien mit Endanwendungen führt, die schwieriger zu elektrifizieren sind. Dieser Prozess ermöglicht auchElektrolyseureBereitstellung von Netzflexibilität, Ergänzung von Alternativen wie Batterien, Demand Response und Vehicle-to-Grid bei der intelligenten Elektrifizierung, wodurch die Einsatzmöglichkeiten von Wasserstoffkraftstoff erweitert werden.

Nach Angaben der Internationalen Agentur für Erneuerbare Energien (IRENA) wird sauberer Wasserstoff voraussichtlich eine bedeutende Rolle in neuen Anwendungen spielen, insbesondere im Mobilitätssektor, der bis 2040 voraussichtlich der größte Verbraucher von sauberem Wasserstoff sein wird. Die Einführung von sauberem Wasserstoff in bestehenden und neu entstehenden Anwendungen könnte seinen Anteil an der Gesamtnachfrage bis 2040 auf 75 % erhöhen. Bis 2050 wird der Fernverkehr auf der Straße voraussichtlich etwa 80 Mtpa des Wasserstoffbedarfs ausmachen, der Flugverkehr etwa 50 Mtpa und der Seeverkehr für die restlichen 15 Mtpa.

Steigende technologische Fortschritte im Bereich „Wasserstoff zur Energiegewinnung“ sollen das Marktwachstum ankurbeln

Innovationen in der Wasserstoffproduktion, wie Hochtemperatur-Elektrolyse und fortschrittliche Katalysatoren, haben die Effizienz und Kosteneffizienz der Wasserstofferzeugung deutlich verbessert. Verbesserte Speichertechnologien, einschließlich Entwicklungen bei Metallhydriden und kohlenstoffbasierten Materialien, ermöglichen einen sichereren und praktischeren Transport und eine praktischere Speicherung von Wasserstoff. Darüber hinaus werden Fortschritte in der Infrastruktur wie Wasserstoffpipelines und Tankstellen ausgeweitet, um breitere Vertriebsnetze zu unterstützen. Fortschritte in der Brennstoffzellentechnologie und bei Wasserstoffverbrennungsmotoren haben auch zu effizienteren und zuverlässigeren Energieumwandlungsmethoden geführt, wodurch Wasserstoff gegenüber herkömmlichen Kraftstoffen immer wettbewerbsfähiger wird. Beispielsweise brachte Nikola Motors im September 2023 seinen ersten wasserstoffbetriebenen Modell-Lkw auf den Markt, den Tre FCEV. Der Lkw, der als einziger wasserstoffelektrischer Lkw der Klasse 8 auf amerikanischen Straßen beschrieben wird, wird jetzt zusammen mit seiner Elektroversion im Nikola-Werk in Coolidge, Arizona, produziert.

EINHALTENDE FAKTOREN

Hohe Kosten für erneuerbaren Wasserstoff und Infrastrukturherausforderungen zur Begrenzung des Marktwachstums

Die wachsende Tendenz zu erneuerbarer Energie hat zur Einführung von erneuerbarem Wasserstoff in Brennstoffzellen, Kraftwerken und anderen Stromerzeugungssektoren geführt. Allerdings behindern mehrere Herausforderungen die breite Produkteinführung und das Marktwachstum. Erneuerbarer Wasserstoff ist teurer als herkömmliche fossile Brennstoffe, wobei die Kosten zwei- bis dreimal höher sind als die langfristigen Durchschnittspreise für fossile Brennstoffe von 75 USD/bbl für Öl und 4-6 USD/GJ fürErdgas. Wasserstoffpipelines sowie die für den Straßentransport benötigten Brennstoffzellen und Speichertanks sind ebenfalls teurer: Im Vergleich zu Verbrennungsmotoren sind sie bei Pipelines um 10–50 % und bei Brennstoffzellen um ein Vielfaches teurer.

Darüber hinaus ist die globale Infrastruktur für Wasserstoff mit nur etwa 4.500 km Wasserstoffpipelines begrenzt, was erhebliche Investitionen in die Transportinfrastruktur, einschließlich Pipelines, Umwandlungseinheiten, Verflüssigungseinheiten und Speicheranlagen, erfordert, was die erforderlichen Anfangsinvestitionen erhöht. Darüber hinaus ist Wasserstoff derzeit kein Handelsgut, was zu keinem etablierten Preisindex und höheren Kosten für Verbraucher aufgrund der geringen Preistransparenz und des Wettbewerbs führt. Auch der Markt für Wasserstoff zur Stromversorgung steht vor Integrations- und Nachfrageproblemen, da die Nachfrage nach kohlenstoffarmem Wasserstoff und Kohlenstoffabscheidung gering ist und Projekte in die gesamte Lieferkette integriert werden müssen, um wirtschaftlich machbar zu sein.

Marktsegmentierungsanalyse für Wasserstoff zu Strom

Durch Technologieanalyse

Das Brennstoffzellensegment dominiert den Markt aufgrund wachsender Forschungs- und Entwicklungsinitiativen

Basierend auf der Technologie ist der Markt in Brennstoffzellen, Gasturbinen und andere unterteilt.

Aufgrund der wachsenden Forschung und Entwicklung als Alternative zu Elektrofahrzeugen auf Lithium-Ionen-Basis hält das Brennstoffzellensegment den dominierenden Marktanteil bei der Wasserstofferzeugung. Brennstoffzellen wie zPEMFCund SOFC, zu denen Wasserstoff zur Umwandlung in elektrische Energie gehört, gewinnen auf dem Markt zunehmend an Bedeutung. Beispielsweise kündigte Silverline Power im Juni 2024 eine Vereinbarung mit der SRAM & MRAM Group über rund 135 Millionen US-Dollar für wasserstoffbasierte Elektrofahrzeugtechnologie an. Das Brennstoffzellensegment war mit einem Marktanteil von 58,35 % im Jahr 2026 Marktführer.

Das Gasturbinensegment wird im Prognosezeitraum aufgrund der zunehmenden Produktnutzung als Alternative zu Turbinen auf Basis fossiler Brennstoffe voraussichtlich wachsen, mit dem Ziel, Treibhausgasemissionen zu reduzieren und saubere Energie zu fördern. Gasturbinen auf Wasserstoffbasis befinden sich noch im Anfangsstadium, und Forschung und Entwicklung sind im Hinblick auf ihre breitere Einführung in den kommenden Jahren im Gange. Beispielsweise bekräftigte Doosan Enerbility im Jahr 2024 seine Pläne, bis 2027 eine 380-MW-Gasturbine zu entwickeln, die ausschließlich mit Wasserstoff betrieben wird.

Durch Endbenutzeranalyse

Der Transport ist mit seinem Potenzial zur deutlichen Reduzierung der Treibhausgasemissionen und der Abhängigkeit von fossilen Brennstoffen führend

Basierend auf dem Endverbraucher ist der Markt in Transport, Industrie, Kraftwerke und andere unterteilt.

Es wird erwartet, dass das Transportsegment mit einem weltweiten Beitrag von 41,77 % im Jahr 2026 den Markt anführen wird, da die Technologie das Potenzial hat, Treibhausgasemissionen und die Abhängigkeit von fossilen Brennstoffen deutlich zu reduzieren. Darüber hinaus Wasserstoff-BrennstoffzelleElektrofahrzeugeverfügen über eine größere Reichweite als batteriebetriebene Elektrofahrzeuge, wodurch sie für Langstreckenfahrten geeignet sind und gleichzeitig die Anforderungen an Null-CO2-Emissionen einhalten.

Aufgrund des zunehmenden Einsatzes von Brennstoffzellen zur Notstromversorgung und des zunehmenden Einsatzes wasserstoffgasbasierter Turbinen zur Stromerzeugung wird erwartet, dass das Kraftwerk auf dem Markt erheblich wachsen wird. Darüber hinaus gewinnen wasserstoffbasierte Brennstoffzellen auch in stationären Kraftwerken für die saubere und effiziente Stromerzeugung an Bedeutung. Wasserstoffturbinen werden in Spitzenkraftwerken eingesetzt, die in Zeiten hoher Stromnachfrage betrieben werden, und bieten eine flexible und saubere Notstromquelle.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Der Markt wurde geografisch in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Asien-Pazifik

Asia Pacific Hydrogen to Power Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum eroberte im Jahr 2025 64,36 % des Weltmarktes und erwirtschaftete einen Umsatz von 6,64 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 8,21 Milliarden US-Dollar erwartet. Der asiatisch-pazifische Raum hält den dominierenden Anteil an der Stromerzeugung aus Wasserstoff und dürfte in den kommenden Jahren am schnellsten wachsen, da Japan, Südkorea und China stark in die Entwicklung der Wasserstoff-Brennstoffzellentechnologie und -infrastruktur investieren. Die starken Bemühungen der regionalen wasserstoffbasierten Organisation und der Europäischen Union ergreifen auch Initiativen und organisieren Gipfeltreffen, um die Kommerzialisierung von Wasserstoff als Energiequelle voranzutreiben, was das Marktwachstum unterstützt. Beispielsweise wird im September 2024 der Gipfel und die Ausstellung „Asia Pacific Hydrogen 2024“ stattfinden, an der Regierungsvertreter, Wasserstoffbegeisterte auf C-Suite-Ebene und Wasserstoffakteure aus Deutschland, Japan, Australien, den Niederlanden, Indonesien, China, Indien, den USA und anderen teilnehmen werden. Ziel dieses Gipfels ist es, den Verbrauch von Wasserstoff als erneuerbarer Quelle zu steigern. Andererseits dürfte der südkoreanische Markt im Jahr 2025 ein Volumen von 1,08 Milliarden US-Dollar erreichen. Der japanische Markt wird bis 2026 einen Wert von 3,99 Milliarden US-Dollar haben, der chinesische Markt wird bis 2026 einen Wert von 2,84 Milliarden US-Dollar haben und der indische Markt wird bis 2026 einen Wert von 0,01 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 lag der europäische Markt bei 1,2 Milliarden US-Dollar, was 11,59 % der weltweiten Nachfrage entspricht, und es wird erwartet, dass er im Jahr 2026 1,49 Milliarden US-Dollar erreichen wird, denn auch die Wasserstoff-Stromerzeugung wird aufgrund der zunehmenden Regierungsinitiativen zur Dekarbonisierung deutlich wachsen. Initiativen wie der European Green Deal und die Wasserstoffstrategie wurden gestartet und es werden erhebliche Investitionen in die Wasserstoffproduktion, Infrastruktur und Forschung getätigt. In der Region ist Wasserstoff eine Schlüsselkomponente beim Übergang zu einem nachhaltigen Energiesystem, insbesondere in Sektoren wie Transport, Industrie, Kraftwerke und Heizung. Der britische Markt wird bis 2026 einen Wert von 0,26 Milliarden US-Dollar haben, während der deutsche Markt bis 2026 einen Wert von 0,41 Milliarden US-Dollar haben wird und Frankreich im Jahr 2025 voraussichtlich 0,17 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika trug im Jahr 2025 etwa 2,4 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 23,26 % entspricht, und wird im Jahr 2026 voraussichtlich 2,95 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika halten aufgrund bedeutender politischer Veränderungen, technologischer Fortschritte und wichtiger Projektmeilensteine im Zusammenhang mit der Entwicklung von Wasserstoff als sauberer Energiequelle einen bemerkenswerten Marktanteil. Der Rest der Welt wird im Jahr 2025 voraussichtlich 81,78 Milliarden US-Dollar groß sein. Der US-Markt wird bis 2026 auf 2,72 Milliarden US-Dollar geschätzt.

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer konzentrieren sich auf die Erfüllung kundenspezifischer Anforderungen, um sich einen Wettbewerbsvorteil zu verschaffen

Das globale Wachstum des Wasserstoff-Strom-Marktes ist stark fragmentiert, wobei wichtige Akteure und einige mittelgroße regionale Akteure eine breite Palette von Technologien in der Energiewirtschaft auf lokaler und nationaler Ebene über die gesamte Wertschöpfungskette hinweg bereitstellen. Zahlreiche Akteure sind in verschiedenen Ländern aktiv, um auf die spezifischen Anforderungen der Kunden einzugehen.

Im Januar 2023 gaben Plug Power und Johnson Matthey ihre Partnerschaft bekannt, um die Wasserstoffwirtschaft zu stärken, die Lieferkette von Plug zu stärken und der wachsenden Nachfrage nach Brennstoffzellen und Elektrolyseuren gerecht zu werden. Die Partnerschaft wird Plug Power auch dabei unterstützen, den angestrebten Umsatz von 5 Milliarden US-Dollar bis 2026 und 20 Milliarden US-Dollar bis 2030 zu erreichen.

Liste der führenden Wasserstoff-zu-Strom-Unternehmen:

- Toshiba Corporation (Japan)

- ITM Power (Großbritannien)

- McPhy Energy S.A. (Frankreich)

- Nel Wasserstoff(Norwegen)

- Ballard Power Systems(Kanada)

- Plug Power Inc. (USA)

- Fuel Cell Energy Inc (USA)

- Bloom Energy (USA)

- Siemens Energy(Deutschland)

- General Electric. (UNS.)

- Doosan Fuel Cell Co., Ltd. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2024:McPhy erhielt den Auftrag zur Lieferung eines 1-MW-Elektrolyseurs und einer Wasserstofftankstelle an Valorem für das Rouen Green Hydrogen Valley-Projekt in Frankreich. Valorem und seine Baueinheit Valrea beauftragten McPhy mit der Lieferung des McLyzer-Elektrolyseurs und einer 350-bar-McFilling-Station für das Rouen Vallee Hydrogene (RVH2)-Projekt im Großraum Rouen in der Normandie.

- März 2024:TANAKA Precious Metals gab die Installation eines großen 500-Kilowatt-Brennstoffzellensystems mit reinem Wasserstoff in seinem Shonan-Werk in der Präfektur Kanagawa bekannt. Dieses von der Toshiba Energy Systems & Solutions Corporation hergestellte System soll zur Steuerung der Erzeugungseffizienz beitragen und soll 2026 in Betrieb gehen.

- Februar 2024:Bekaert und Toshiba Energy Systems and Solutions Corporation haben eine globale Partnerschaft geschlossen, um die Produktion von grünem Wasserstoff anzukurbeln. Dazu gehören eine strategische Kooperationsvereinbarung und eine Fertigungstechnologielizenz für Membrane Electrode Assemblies (MEA), ein wichtiger Bestandteil von Proton Exchange Membrane (PEM)-Elektrolyseuren. Die Vereinbarung basiert auf ihrer Zusammenarbeit ab September 2023.

- Mai 2023:Ballard Power Systems bestellte 3,6 MW Brennstoffzellensysteme bei European Clean Energy Solutions und lieferte damit ein Unternehmen für kritische stationäre Energieanwendungen wie Baustellen,Ladestationen für Elektrofahrzeugeund Rechenzentren.

- April 2022:Nel Hydrogen Fueling erhielt von der Hydrogen Technology & Energy Corporation (HTEC) einen Auftrag für ein H2Station-Wasserstofftankmodul, das zur Betankung emissionsfreier Leichtfahrzeuge in der kanadischen Provinz British Columbia eingesetzt werden soll. Der Wert der Bestellung beträgt rund 1,5 Millionen US-Dollar.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie die Produktprozesse führender Unternehmen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 26,68 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 12,76 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer durchschnittlichen jährlichen Wachstumsrate von 26,68 % wachsen.

Es wird erwartet, dass das Transportsegment aufgrund der großen Geschäfte mit Elektrofahrzeugen weltweit den Markt anführt.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 6,64 Milliarden US-Dollar.

Eine höhere Effizienz von Wasserstoff bei der Stromerzeugung und zunehmende technologische Fortschritte im Bereich der Wasserstofferzeugung sind die Schlüsselfaktoren für das Marktwachstum.

Zu den Top-Playern auf dem Markt gehören ITM Power, McPhy Energy S.A. und Plug Power Inc.

Bis 2034 soll die globale Marktgröße 84,6 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf