Waste-to-Diesel-Marktgröße, Anteil und Branchenanalyse, nach Rohstoffen (Kunststoffabfälle, Biomasse, Industrieabfälle, kommunale feste Abfälle, Gummiabfälle und andere), nach Technologie (katalytische Depolymerisation, Vergasung + FT, hydrothermale Verflüssigung (HTL), Pyrolyse und andere), nach Endbenutzer (Automobil, Industrie, Stromerzeugung und Schifffahrt) und regionale Prognose, 2026–2034

Überblick über den Waste-to-Diesel-Markt

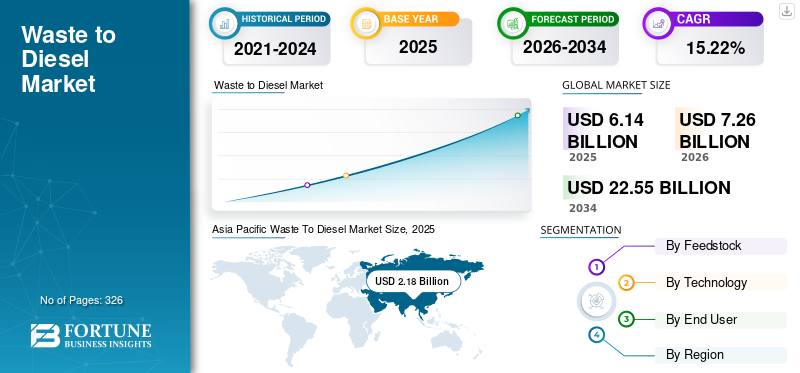

Die globale Marktgröße für Waste-to-Diesel wurde im Jahr 2025 auf 6,14 Milliarden US-Dollar geschätzt. Der Markt soll von 7,26 Milliarden US-Dollar im Jahr 2026 auf 22,55 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 15,22 % aufweisen. Der asiatisch-pazifische Raum dominierte den Waste-to-Diesel-Markt mit einem Marktanteil von 35,5 % im Jahr 2025.

Waste to Diesel bezieht sich auf den Prozess der Umwandlung verschiedener Abfallmaterialien wie Kunststoffabfälle, Siedlungsabfälle, Biomasse, Industrierückstände und Gummiabfälle durch fortschrittliche thermochemische Technologien in Dieselkraftstoffe. Zu diesen Technologien gehören typischerweise Pyrolyse, Vergasung mit anschließender Fischer-Tropsch-Synthese, katalytische Depolymerisation und hydrothermale Verflüssigung. Der Prozess zerlegt komplexe Abfallpolymere und organische Stoffe in Kohlenwasserstoffe, die zu nutzbarem Dieselkraftstoff raffiniert werden können. Dieselanlagen unterstützen die Prinzipien der Kreislaufwirtschaft, indem sie Abfälle von Mülldeponien fernhalten und die Abhängigkeit von konventionellen fossilen Brennstoffen verringern. Im Vergleich zu herkömmlichem Diesel auf Erdölbasis trägt es auch zu geringeren Treibhausgasemissionen über den gesamten Lebenszyklus bei.

Es wird erwartet, dass der Markt durch die zunehmende weltweite Abfallerzeugung angetrieben wird und sich zunehmend darauf konzentrierterneuerbare Energieund der zunehmende Druck, die Abhängigkeit von Deponien zu verringern. Strenge Umweltvorschriften zur Kunststoffentsorgung und zum CO2-Ausstoß ermutigen Regierungen und Industrien, fortschrittliche Abfallverbrennungstechnologien einzuführen. Die wachsende Nachfrage nach alternativen und kohlenstoffarmen Kraftstoffen im Transport-, Schifffahrts- und Industriesektor unterstützt die Marktexpansion zusätzlich. Technologische Fortschritte in der Pyrolyse, Vergasung und katalytischen Aufbereitung haben die Umwandlungseffizienz und die Kraftstoffqualität verbessert und so die kommerzielle Rentabilität verbessert. Darüber hinaus beschleunigen der Wandel hin zu Kreislaufwirtschaftsmodellen und Bedenken hinsichtlich der Energiesicherheit in vielen Ländern die Investitionen in die Infrastruktur für die Abfallverwertung.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark und Fulcrum BioEnergy gehören zu den führenden Unternehmen in diesem Markt. Diese Unternehmen spielen eine wichtige Rolle bei der Weiterentwicklung der Abfall-zu-Diesel-Produktion durch groß angelegte Raffinierungsinfrastruktur, Integration fortschrittlicher thermochemischer Umwandlungstechnologien, Rohstoffbeschaffungsnetzwerke und strategische Partnerschaften entlang der Abfallmanagement- und Energiewertschöpfungskette. Sie tragen zur Kommerzialisierung, Kapazitätserweiterung, Technologieoptimierung und der Entwicklung von Vertriebsnetzen für kohlenstoffarme Kraftstoffe weltweit bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WASTE TO DIESEL-MARKT WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 6,14 Milliarden US-Dollar

- Marktgröße 2026: 7,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,55 Milliarden US-Dollar

- CAGR: 15,22 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Waste-to-Diesel-Markt mit einem Anteil von 35,5 % im Jahr 2025.

- Kunststoffabfälle machten im Jahr 2025 53,29 % des Marktanteils aus.

- Aufgrund ihrer kommerziellen Reife und Skalierbarkeit hielt die Pyrolyse etwa 55,45 % des Marktanteils.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 2,18 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 2026 2,59 Milliarden US-Dollar erreichen.

Europa

Europa erwirtschaftete im Jahr 2025 1,60 Milliarden US-Dollar und soll im Jahr 2026 auf 1,90 Milliarden US-Dollar wachsen.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 1,13 Milliarden US-Dollar und im Jahr 2026 sollen es 1,34 Milliarden US-Dollar sein.

UNS.

Der Markt für Waste-to-Diesel wurde im Jahr 2025 auf 0,98 Milliarden US-Dollar geschätzt und wird im Jahr 2026 voraussichtlich 1,14 Milliarden US-Dollar erreichen.

Japan

Der Markt erreichte im Jahr 2025 ein Volumen von 0,28 Milliarden US-Dollar und soll im Jahr 2026 auf 0,34 Milliarden US-Dollar wachsen.

Mehr lesen

Waste-to-Diesel-Markttrends

Die Tendenz zu skalierbaren und modularen Konvertierungssystemen verstärkt das Marktwachstum

Ein bestimmender Trend auf dem Markt ist die Verlagerung hin zu skalierbaren, modularen Konvertierungssystemen, die lokal eingesetzt werden können, um regionalspezifische Abfallströme zu verarbeiten. Traditionell stützten sich frühe Projekte auf Anlagen im Pilotmaßstab, die nur wenige Tonnen pro Tag verarbeiten konnten, doch neuere kommerzielle Einsätze bewegen sich in die Klasse von 50–200 Tonnen pro Tag. Diese Anlagen nutzen Technologien wie fortschrittliche Pyrolysereaktoren mit besserer Wärmerückgewinnung, automatisierter Rohstoffhandhabung und Integration in bestehende Raffinerien. Da die Transport- und Logistikkosten steigen, wird der Einsatz mehrerer mittelgroßer Waste-to-Diesel-Anlagen in der Nähe von Abfallerzeugungspunkten im Vergleich zu zentralisierten Megaanlagen immer attraktiver. Dieser Dezentralisierungstrend wird durch Verbesserungen bei der digitalen Prozesssteuerung unterstützt, die eine Fernüberwachung und -optimierung ermöglichen, den Personalbedarf reduzieren und die Betriebszeit verbessern. Wichtige Industriecluster integrieren diese modularen Einheiten nun aktiv in größere Zentren, in denen sich Kunststoffrecyclinganlagen, Hausmüllsortierzentren und Altreifenverarbeiter befinden, wodurch ein lokales Ökosystem der Abfallumwandlung entsteht. Dieser Trend bestärkt die Vorstellung, dass eine erfolgreiche Umsetzung der Abfall-zu-Diesel-Technologie nicht nur eine Kernumwandlungstechnologie erfordert, sondern auch eine robuste Integration in vorgelagerte Abfallsammel- und nachgelagerte Kraftstoffverteilungsnetze.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigendes Abfallaufkommen und strengere Umweltstandards treiben das Marktwachstum voran

Ein Haupttreiber für das Wachstum des Waste-to-Diesel-Marktes ist die Abfallerzeugung in Verbindung mit strengeren Umweltstandards, die die Deponieentsorgung wirtschaftlich weniger attraktiv oder politisch akzeptabel machen. Da die städtische Bevölkerung wächst und sich das Konsumverhalten hin zu verpackten Gütern verlagert, steigt die Menge an Plastikmüll und gemischtem Siedlungsabfall Jahr für Jahr stetig an. Gleichzeitig führen viele Regierungen strengere Deponiesteuern, Einwegplastikverbote und erweiterte Richtlinien zur Herstellerverantwortung ein, die die Kosten der herkömmlichen Entsorgung erheblich erhöhen. Diese Kombination führt zu einem starken wirtschaftlichen Vorstoß hin zu alternativen Abfallverwertungswegen, bei denen die Umwandlung von Abfall in Diesel und andere nutzbare Kraftstoffe zu einer finanziell tragfähigen Option wird. Unternehmen, die sich Netto-Null-Zielen verschrieben haben, werden auch von der Möglichkeit angezogen, ihre Scope-1- und Scope-3-Emissionen zu reduzieren, indem sie Abfalldiesel in bestehende Kraftstoffpools einmischen oder interne Nachhaltigkeitsauflagen erfüllen. Da herkömmlicher Diesel nach wie vor ein wichtiger Kraftstoff für schwere Logistik- und Industriebetriebe ist, erhöht die Attraktivität der Produktion einer Alternative, die die erforderlichen Spezifikationen erfüllt und gleichzeitig den CO2-Fußabdruck verringert, die kommerzielle Dynamik und das Investitionsinteresse in allen Regionen.

Marktbeschränkungen

Volatile Regulierungslandschaften auf der ganzen Welt schränken das Marktwachstum ein

Ein wesentliches Hemmnis für die Marktexpansion sind politische Unsicherheit und inkonsistente regulatorische Anreize in den verschiedenen Regionen, die ein finanzielles Risiko für Investoren und Projektentwickler darstellen. Während einige Gerichtsbarkeiten Anreize wie Steuergutschriften, Vorschriften zur Beimischung erneuerbarer Kraftstoffe oder Zuschläge für die Umleitung von Deponien bieten, die Abfall-zu-Brennstoff-Pfade begünstigen, mangelt es vielen anderen an stabilen langfristigen Rahmenbedingungen. In Regionen, in denen Anreizprogramme kurzfristig sind oder politischen Veränderungen unterliegen, zögern Finanziers, Kapital für Projekte mit langer Vorlaufzeit bereitzustellen, die vorhersehbare Renditen erfordern. Diese Inkonsistenz wird durch unterschiedliche Definitionen dessen, was in verschiedenen politischen Systemen als erneuerbarer oder nachhaltiger Diesel gilt, noch verschärft, was zu Verwirrung hinsichtlich der Zertifizierung, der Berechtigung für Gutschriften und der Bilanzierung von Lebenszyklusemissionen führt. Ohne harmonisierte Kraftstoffqualitätsstandards und klare Wege zur Wertsicherung von Umweltvorteilen können Unternehmen mit verlorenen Vermögenswerten oder leistungsschwachen Anlagen konfrontiert sein. Das Ergebnis ist, dass sich Entwickler oft auf eine Handvoll unterstützender Märkte konzentrieren und Regionen mit schwachen Regulierungssignalen den Vorrang geben, wodurch eine breitere globale Akzeptanz eingeschränkt wird. Solange die politischen Rahmenbedingungen nicht besser abgestimmt und dauerhaft sind, wird diese Zurückhaltung den Ausbau und die geografische Diversifizierung der Infrastruktur für die Abfallverwertung weiter verlangsamen.

Marktchancen

Zunehmende Auswahl an Rohstoffquellen zur Schaffung neuer Wachstumswege

Eine bedeutende Chance im Bereich der Abfallverwertung liegt in der Erweiterung des Spektrums an Rohstoffströmen über die herkömmlichen hinausKunststoffehin zu anspruchsvolleren Abfallkategorien wie gemischten Siedlungsabfällen, Abfällen mit hohem organischen Gehalt und Verbundmaterialien. Viele Regionen haben nur eine grundlegende Sortierinfrastruktur entwickelt, was bedeutet, dass große Abfallmengen mit minimaler Energierückgewinnung deponiert oder verbrannt werden. Die Einführung von Technologien, die heterogene Abfälle ohne intensive Vorverarbeitung verarbeiten können, eröffnet ein riesiges ungenutztes Rohstoffangebot. Beispielsweise können verbesserte hydrothermale Verflüssigungsverfahren organische und nasse Abfälle umwandeln, die derzeit für andere Wege unwirtschaftlich sind, während katalytische Depolymerisationsvarianten zunehmend in der Lage sind, gemischte Polymerströme zu verarbeiten, die andernfalls zu geringem Wert verbrannt oder mechanisch recycelt würden. Diese Ausweitung der Rohstoffe erhöht nicht nur das potenzielle Volumen der Dieselproduktion, sondern stärkt auch das Geschäftsmodell, indem die Kosten für die Rohstoffbeschaffung gesenkt und die Auslastungsraten verbessert werden. Darüber hinaus können Betreiber durch die Verknüpfung von Waste-to-Diesel-Anlagen mit Emissionsgutschriftsmärkten oder Standards für erneuerbare Kraftstoffe in wichtigen Gerichtsbarkeiten zusätzliche Einnahmequellen erschließen, die die langfristige Rentabilität von Projekten verbessern. Dies stellt eine sinnvolle Gelegenheit für neue Marktteilnehmer und bestehende Akteure dar, ihre Abläufe zu skalieren und die Abfallsammlung, -verarbeitung, -umwandlung und die Kraftstoffverteilung vertikal zu integrieren.

Marktherausforderungen

Komplexität und Variabilität der Abfallströme zur Begrenzung des Marktwachstums

Eine zentrale Herausforderung bei Waste-to-Diesel-Projekten ist die Komplexität und Variabilität der Abfallströme, die sich direkt auf die Anlagenleistung, die Kraftstoffqualität und die Betriebskosten auswirken. Im Gegensatz zu dedizierter Biomasse oder homogenen Rohstoffen wie nativem Pflanzenöl variieren Abfallströme wie gemischte Kunststoffe, feste Siedlungsabfälle und industrielle Rückstände stark in Zusammensetzung, Energiegehalt, Feuchtigkeit und Schadstoffen. Diese Variabilität kann zu Ausbeuteschwankungen, Korrosionsproblemen in Reaktoren, Katalysatordeaktivierung und instabiler Produktqualität führen, wenn sie nicht richtig gehandhabt wird. Die Entwicklung von Konversionsverarbeitungsanlagen, die diese Variabilität ohne häufige Ausfallzeiten für Reinigung, Sortierung oder Wartung zuverlässig bewältigen können, erhöht die technische Komplexität und die Kosten. In der Praxis müssen Betreiber häufig hohe Investitionen in Front-End-Sortier- und Vorkonditionierungsanlagen tätigen, um inerte Materialien, Feuchtigkeit und Nicht-Kohlenwasserstoff-Fraktionen vor der Umwandlung zu entfernen, was den Kapitalaufwand erhöht und die Projektmargen verringert. Darüber hinaus erfordert die Einhaltung strenger Dieselspezifikationsstandards zusätzliche Aufwertungs-, Veredelungs- und Qualitätssicherungsschritte, die von der Qualität des Eingangsrohstoffs abhängen. Infolgedessen ringt die Branche weiterhin mit dem Kompromiss zwischen Rohstoffbreite und wirtschaftlicher Leistung, was eine hocheffiziente und kostengünstige Umwandlung von Abfall in Diesel technisch und wirtschaftlich zu einer Herausforderung macht.

Segmentierungsanalyse

Nach Rohstoffen

Hoher Kohlenwasserstoffgehalt in Kunststoffabfällen führt zum Wachstum des Segments

Basierend auf den Rohstoffen ist der Markt in Kunststoffabfälle, Biomasse, Industrieabfälle, Siedlungsabfälle, Gummiabfälle und andere unterteilt.

Kunststoffabfälle machen im Jahr 2025 etwa 53,29 % des Marktanteils von Abfall zu Diesel aus. Kunststoffabfälle sind aufgrund ihres hohen Kohlenwasserstoffgehalts und ihrer Energiedichte der bedeutendste und am weitesten verbreitete Rohstoff auf dem Weltmarkt, was vergleichsweise höhere Flüssigbrennstoffausbeuten pro Tonne Input ermöglicht. Die große Menge an Kunststoffen, die in Verpackungen, Konsumgütern und Industrieprodukten anfallen und in vielen Regionen immer noch über keine wirksamen Recyclingsysteme verfügen, führt dazu, dass ein erheblicher Teil des Kunststoffs auf Mülldeponien landet oder verbrannt wird. Dadurch entstehen sowohl Umweltdruck als auch regulatorische Anreize, Kunststoffe in thermochemische Umwandlungswege wie Pyrolyse und katalytische Depolymerisation umzuleiten. Technologien, die gemischte Kunststoffströme ohne intensive Sortierung verarbeiten können, sind auf dem Vormarsch und ziehen Investitionen an, da sie Materialien verarbeiten können, die zuvor als nicht recycelbar galten. Da die Länder die Verbote von Einwegplastik verschärfen und höhere Deponiekosten einführen, werden Kunststoff-zu-Diesel-Systeme kommerziell attraktiv und ermöglichen es den Akteuren, sowohl die Abfallumleitung als auch die Kraftstoffproduktion zu monetarisieren.

Es wird erwartet, dass der kommunale Feststoffabfall im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,06 % ansteigt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Einfacheres Design und modulare Skalierbarkeit für Pyrolysetechnologie zur Förderung des Segmentwachstums

Basierend auf dem Technologiesegment ist der Markt in katalytische Depolymerisation,Vergasung+ FT, Hydrothermale Verflüssigung (HTL), Pyrolyse und andere.

Die Pyrolyse macht etwa 55,45 % des Marktanteils aus. Pyrolyse ist die kommerziell am weitesten verbreitete und ausgereifteste Technologie im weltweiten Waste-to-Diesel-Sektor und wird wegen ihrer relativen Einfachheit, modularen Skalierbarkeit und Anwendbarkeit auf ein breites Spektrum von Abfallrohstoffen, insbesondere Kunststoffe, Reifen und kohlenstoffhaltige Industrierückstände, weithin geschätzt. Durch die thermische Zersetzung des Ausgangsmaterials in Abwesenheit von Sauerstoff entsteht bei der Pyrolyse ein flüssiges Kondensat, das weiter zu Diesel und anderen Kohlenwasserstoffprodukten raffiniert werden kann. Seine Beliebtheit beruht auf niedrigeren Kapitalkosten und der Möglichkeit, in kleinen bis mittelgroßen Anlagen zu arbeiten, was den Einsatz in der Nähe von Abfallentstehungsquellen ermöglicht und die Transportkosten senkt. Diese Modularität hat das Marktwachstum in Regionen beschleunigt, in denen es an einer großen zentralisierten Infrastruktur mangelt, darunter Teile des asiatisch-pazifischen Raums, Südamerikas und Schwellenländer. Viele Projekte kombinieren Pyrolyse mit nachgeschalteten Einheiten zur Qualitätsverbesserung, um die Kraftstoffstabilität zu verbessern und regionale Dieselspezifikationen zu erfüllen.

Es wird erwartet, dass die katalytische Depolymerisation im Prognosezeitraum mit einer CAGR von 16,67 % wächst.

Vom Endbenutzer

Starke Abhängigkeit des Automobilsektors von Diesel treibt Segmentwachstum voran

Basierend auf dem Endverbraucher ist der Markt in Automobil, Industrie, Energieerzeugung und Schifffahrt unterteilt.

Das Automobilsegment stellt im Jahr 2025 mit rund 49,38 % den größten Marktanteil dar. Das Automobilsegment ist die größte Endanwendung fürDieselkraftstoffeweltweit und ist damit ein entscheidender Treiber des Marktes. Da schwere Nutzfahrzeuge, gewerbliche Flotten, Busse und Logistik-Lkw hinsichtlich Effizienz und Reichweite weiterhin auf Diesel angewiesen sind, wächst die Nachfrage nach alternativen Dieselquellen parallel zu den Nachhaltigkeitsverpflichtungen der Flottenbetreiber. Abfalldiesel, der aus Rohstoffen wie Kunststoffabfällen, Siedlungsabfällen und Industriepolymeren hergestellt wird, kann ohne größere Motormodifikationen in bestehende Dieselpools eingemischt oder in speziellen Programmen für kohlenstoffarme Kraftstoffe verwendet werden. Der regulatorische Druck in wichtigen Märkten, einschließlich strengerer Abgasnormen und Programme zur Reduzierung der CO2-Intensität, fördert die Einführung CO2-armer Dieselalternativen als Übergangskraftstoffe. Darüber hinaus berücksichtigen die Nachhaltigkeitsziele und Kraftstoffbeschaffungsstrategien großer Unternehmen zunehmend die Umwandlung von Abfall in Diesel als praktikablen Weg zur Reduzierung von Scope-1-Emissionen.

Das Automobilsegment ist das zweitgrößte Segment mit einem Anteil von 8,57 % im Jahr 2025.

Regionaler Ausblick auf den Waste-to-Diesel-Markt

Nach Regionen wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

Asia Pacific Waste To Diesel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 1,13 Milliarden US-Dollar und machte etwa 18,43 % des Weltmarktes aus. Der Markt in Nordamerika wird durch eine Kombination aus starkem Regulierungsdruck auf die Umleitung von Kunststoffabfällen, hoher Dieselnachfrage im Transport- und Industriesektor und reichlich Investitionskapital für neue Energietechnologien angetrieben. Allein in den USA fallen jährlich Hunderte Millionen Tonnen fester Siedlungsabfälle an, wobei Kunststoffe einen erheblichen Anteil ausmachen, was bedeutet, dass ein beträchtlicher Rohstoffpool für Umwandlungstechnologien wie Pyrolyse und katalytische Depolymerisation vorhanden ist. In den USA wurden mehrere kommerzielle Pyrolyseanlagen in Betrieb genommen, um gebrauchtes Plastik in Dieselkraftstoffe umzuwandeln, und in Bundesstaaten wie Kalifornien und Texas werden Partnerschaften zwischen Abfallsammelbehörden und Kraftstoffherstellern ausgeweitet. In Kanada gewinnen ähnliche Initiativen zunehmend an Bedeutung, wobei Provinzvorschriften die Einführung der Abfallverbrennung fördern. Die starke Logistikinfrastruktur der Region unterstützt den verteilten Einsatz modularer Einheiten und ermöglicht es den Produzenten, Abfallumwandlungsanlagen in der Nähe wichtiger Abfallknotenpunkte zu errichten.

US-amerikanischer Waste-to-Diesel-Markt

Der US-Markt wurde im Jahr 2025 auf 0,98 Milliarden US-Dollar und im Jahr 2026 auf 1,14 Milliarden US-Dollar geschätzt. Der US-Markt wird durch eine fortschrittliche Abfallentsorgungsinfrastruktur, einen hohen Dieselverbrauch im Transport- und Industriesektor sowie aktive private Investitionen in Pyrolyse- und katalytische Umwandlungsprojekte angetrieben. Der starke regulatorische Fokus auf die Umleitung von Kunststoffabfällen und die Gutschriften für kohlenstoffarme Kraftstoffe erhöht den Anteil der Region im Vergleich zu den Schwellenländern weiter.

Europa

Auf Europa entfielen im Jahr 2025 1,60 Milliarden US-Dollar, was etwa 25,89 % des weltweiten Umsatzes entspricht. Die Abfall-zu-Diesel-Landschaft in Europa ist geprägt von strengen Umweltgesetzen, ehrgeizigen Verpflichtungen zur CO2-Reduzierung und einer gut etablierten Infrastruktur für die Abfallbewirtschaftung. Länder innerhalb der Europäischen Union haben in der Vergangenheit die Bemühungen zur Umleitung von Abfällen von Deponien vorangetrieben, was zu sorgfältig sortierten Abfallströmen führte, die die Umwandlung in Kraftstoffe erleichtern. Beispielsweise haben mehrere westeuropäische Länder Deponieumleitungsraten von über 70 % erreicht, wobei robuste Recycling- und Materialrückgewinnungssysteme fortschrittliche Umwandlungstechnologien unterstützen. In Teilen Mittel- und Nordeuropas wurde die Vergasung in Kombination mit der Fischer-Tropsch-Synthese erprobt, um gemischte Siedlungsabfälle in Diesel umzuwandelnKohlenwasserstoffe, während südeuropäische Regionen zunehmend Pyrolyseanlagen zur Verarbeitung von Agrar- und Kunststoffabfällen einsetzen. Darüber hinaus erhöht die Zunahme von Initiativen zur Kreislaufwirtschaft, einschließlich der erweiterten Herstellerverantwortung für Verpackungen, die Menge an Post-Consumer-Kunststoffen, die für die Umwandlung zur Verfügung stehen. Die Dieselnachfrage in Europa für den Güterverkehr und für industrielle Anwendungen bleibt hoch, was die nationalen Regierungen dazu veranlasst, Anreize für die Einführung kohlenstoffarmer Kraftstoffe zu schaffen.

Deutschland Waste-to-Diesel-Markt

Deutschland wurde im Jahr 2025 auf 0,40 Milliarden US-Dollar und im Jahr 2026 auf 0,48 Milliarden US-Dollar geschätzt. Die Marktnachfrage in Deutschland wird durch strenge Zielvorgaben für die Umleitung von Deponien und ein ausgereiftes Recycling-Ökosystem unterstützt. Sein Anteil wird durch hochentwickelte Abfallsortiersysteme und Pilotprojekte gestärkt, die Vergasung + FT und katalytische Depolymerisation für die hochwertige Dieselproduktion nutzen.

Britischer Waste-to-Diesel-Markt

Der britische Markt wurde im Jahr 2025 auf 0,24 Milliarden US-Dollar und im Jahr 2026 auf 0,28 Milliarden US-Dollar geschätzt. Der Anteil des Vereinigten Königreichs wächst schnell, da politische Anreize Lösungen für die Kreislaufwirtschaft und kohlenstoffarme Kraftstoffe fördern, insbesondere für Transport- und Industrieanwendungen. Die Kombination aus strengen Umweltauflagen und der Erweiterung der Konvertierungsanlagen positioniert das Vereinigte Königreich als einen bemerkenswerten europäischen Beitragszahler zum globalen Marktvolumen.

Asien-Pazifik

Der asiatisch-pazifische Markt ist im Jahr 2025 mit einem Wert von 2,18 Milliarden US-Dollar die größte Region und macht etwa 35,43 % des weltweiten Umsatzes aus. Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund der raschen Urbanisierung, der hohen Bevölkerungsdichte und der zunehmenden Abfallerzeugung. Große Ballungsräume wie Tokio, Shanghai, Delhi und Jakarta produzieren große Mengen an Siedlungsabfällen, von denen viele einen hohen Anteil an Kunststoffen und organischem Material enthalten. Mit traditionellAbfallmanagementDa die Systeme in vielen Teilen Asiens Schwierigkeiten haben, Schritt zu halten, was häufig zu offenen Deponien oder informellen Verbrennungen führt, wenden sich Regierungen und private Entwickler fortschrittlichen Umwandlungsmethoden zu, um aus diesen Abfällen Wert zu gewinnen. Industriecluster in China und Indien haben damit begonnen, modulare Pyrolyseanlagen in der Nähe von Recyclingzentren zu integrieren, um gemischte Kunststoffe zu Dieselprodukten zu verarbeiten, während in südostasiatischen Ländern Anlagen zur Verarbeitung von Rohstoffen entstehen, um die regionale Nachfrage zu decken.

China-Waste-to-Diesel-Markt

China bleibt der dominierende Beitragszahler im asiatisch-pazifischen Raum und wird im Jahr 2025 auf 0,98 Milliarden US-Dollar und im Jahr 2026 auf 1,17 Milliarden US-Dollar geschätzt. Aufgrund der enormen Abfallerzeugung durch Urbanisierung und schnelle industrielle Expansion stellt China einen der größten nationalen Marktanteile weltweit dar. Die Investitionen des Landes in modulare Pyrolyseanlagen und die Infrastruktur zur Umwandlung von Siedlungsabfällen unterstützen im Vergleich zu anderen asiatischen Volkswirtschaften ein hohes Volumen der Dieselproduktion aus Abfällen.

Indischer Waste-to-Diesel-Markt

Indien wurde im Jahr 2025 auf 0,40 Milliarden US-Dollar und im Jahr 2026 auf 0,48 Milliarden US-Dollar geschätzt. Indiens Anteil wächst, da das Plastikabfallvolumen steigt und die kommunalen Abfallsysteme, insbesondere in Großstädten, modernisiert werden. Wachsende Nachfrage nach Diesel im Transportwesen, in der Landwirtschaft uswStromerzeugungIn Kombination mit aufstrebenden Projekten positioniert sich Indien als schnell wachsender Markt im asiatisch-pazifischen Raum.

Japan-Waste-to-Diesel-Markt

Japan hatte im Jahr 2025 einen Wert von 0,28 Milliarden US-Dollar und im Jahr 2026 einen Wert von 0,34 Milliarden US-Dollar. Japans Marktanteil wird durch die starke Einführung von Technologien, strenge Emissionsstandards und effiziente Abfallsammelsysteme unterstützt. Die konzentrierte industrielle Nachfrage und die Integration der Abfallumwandlung in bestehende Brennstoffnetze tragen dazu bei, dass Japan einen stetigen Beitrag zum Weltmarkt leistet.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 0,69 Milliarden US-Dollar oder etwa 11,22 % des weltweiten Umsatzes. In Lateinamerika schreitet der Markt voran, da die Länder angesichts der Volatilität der Energiekosten mit der Herausforderung der Abfallansammlung konfrontiert sind und nach alternativen Energielösungen suchen. Große städtische Zentren wie São Paulo, Mexiko-Stadt und Buenos Aires erzeugen jährlich Millionen Tonnen Siedlungsabfälle, wobei Kunststoffe und organische Abfälle einen erheblichen Anteil ausmachen. Den herkömmlichen Abfallbehandlungssystemen in der Region mangelt es oft an ausreichender Deponiekapazität, was die Kommunen dazu veranlasst, im Rahmen umfassenderer integrierter Abfallbewirtschaftungspläne Technologien zur Verbrennung von Abfällen zu erforschen. Es entstehen private und öffentliche Partnerschaften zur Errichtung von Pyrolyse- und Vergasungsanlagen, die Kunststoffabfälle und Industrierückstände in Dieselkraftstoffe umwandeln und dabei lokale Rohstoffvorräte nutzen. Darüber hinaus bleibt der Dieselverbrauch im Schwertransport- und Industriesektor Lateinamerikas robust, wo dieselbetriebene Lastkraftwagen, Busse und Maschinen vorherrschen. In einigen Ländern schaffen hohe Importkosten für konventionellen Diesel und periodische Kraftstoffpreisspitzen weitere Anreize für die inländische Produktion alternativer Kraftstoffe.

Naher Osten und Afrika

Der Nahe Osten und Afrika hatten im Jahr 2025 einen Wert von 0,55 Milliarden US-Dollar. Die Region Naher Osten und Afrika stellt einen einzigartigen Markt dar, der durch unterschiedliche Abfallmengen, Energieverbrauchsmuster und Infrastrukturreife gekennzeichnet ist. Im Nahen Osten weckt das hohe Pro-Kopf-Abfallaufkommen, insbesondere in den schnell urbanisierenden GCC-Staaten, das Interesse an Abfallumwandlungstechnologien, um die Abhängigkeit von Mülldeponien zu verringern und Energie zurückzugewinnen. Länder mit einem starken Sektor für fossile Brennstoffe prüfen die Umwandlung von Abfall in Diesel als ergänzenden Weg zur Diversifizierung von Energieportfolios, insbesondere für die Stromversorgung abgelegener Betriebe und Industriegebiete, in denen Dieselaggregate weit verbreitet sind. Fortschrittliche Pyrolyseanlagen zur Verarbeitung von Kunststoff undGummiIn der Nähe großer Metropolen werden Pilotprojekte zur Abfallverwertung durchgeführt, um Abfall in nutzbaren Brennstoff umzuwandeln und so sowohl die Abfallbewirtschaftung als auch den Energiebedarf zu decken.

GCC Waste-to-Diesel-Markt

Der GCC-Markt wurde auf 0,25 Milliarden US-Dollar im Jahr 2025 und 0,29 Milliarden US-Dollar im Jahr 2026 geschätzt. Der Marktanteil des GCC wächst selektiv, angetrieben durch ein hohes Abfallaufkommen pro Kopf und staatliche Initiativen zur Verringerung der Abhängigkeit von Deponien und zur Diversifizierung der Energiequellen. Waste-to-Diesel-Projekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und den Nachbarstaaten nutzen Kunststoff- und Industrieabfälle in Regionen mit hohem Dieselverbrauch.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Umfangreiche Waste-to-Diesel-Portfolios verschaffen Unternehmen einen boomenden Marktanteil

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark und Fulcrum BioEnergy sind einige der wichtigsten Akteure der Branche. Diese Unternehmen spielen eine entscheidende Rolle bei der Förderung technologischer Innovationen, der Skalierung des kommerziellen Einsatzes und der Integration von Abfallverbrennungslösungen in umfassendere Abfallmanagement- und Energiesysteme. Durch die Entwicklung und Kommerzialisierung fortschrittlicher Umwandlungstechnologien wie dem chemischen Recycling gemischter Kunststoffe, der Pyrolyse von Abfallstoffen und der Vergasung mit nachgeschalteter Kraftstoffsynthese tragen sie dazu bei, Abfallströme, die sonst auf Mülldeponien oder in Verbrennungsanlagen landen würden, in wertvolle Dieselkraftstoffe umzuwandeln. Ihre Bemühungen tragen dazu bei, neue Geschäftsmodelle zu validieren, Technologierisiken zu reduzieren und Investitionen in einen historisch kapitalintensiven Sektor anzuziehen.

- Im Jahr 2022 arbeiteten die Virgin Group und die Agilyx Corporation zusammen, um schwer zu recycelnden Kunststoffabfall in synthetisches Rohöl umzuwandeln, das dann zu kohlenstoffärmeren Kraftstoffen raffiniert werden kann. Ziel der Initiative ist es, nicht recycelbare Kunststoffe von Mülldeponien fernzuhalten und gleichzeitig das derzeit begrenzte Angebot an nachhaltigen Kraftstoffalternativen zu erweitern. Im Rahmen ihrer umfassenderen Netto-Null-Strategie bis 2050 beabsichtigt die Virgin Group, diese Kraftstoffe in ihren Portfoliogeschäften zu nutzen, wobei Virgin Atlantic voraussichtlich zu den ersten Anwendern gehören wird.

Liste der wichtigsten Abfälle von Dieselunternehmen im Profil

- Brightmark(UNS.)

- Agilyx Corporation (USA)

- Plastic Energy (Großbritannien)

- Enerkem (Kanada)

- Klean Industries(Kanada)

- Covanta (USA)

- WasteFuel (USA)

- Nexus-Kraftstoffe(UNS.)

- Fulcrum BioEnergy (USA)

- Bioelektra Group (Polen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Viva Energy und Cleanaway Waste Management haben sich zusammengetan, um in Australien erneuerbaren Diesel aus gebrauchtem Diesel zu produzierenSpeiseöl(UCO). Im Rahmen der Vereinbarung wird Cleanaway Altspeisefett aus seiner Aufbereitungsanlage in Laverton liefern und es zu einem geeigneten Ausgangsstoff raffinieren. Viva Energy hat in seiner Geelong-Raffinerie in Victoria bereits Pilotversuche durchgeführt, bei denen gereinigtes Altspeisefett gemeinsam mit Rohöl verarbeitet wird, um erneuerbare Kraftstoffprodukte zu erzeugen. Die Initiative zielt darauf ab, die heimische Rohstoffversorgung zu stärken und ein Kreislaufmodell zu fördern, das die Abfallverwertung mit der Kraftstoffproduktion verknüpft.

- August 2025:Moeve und Apical haben Grupo Cobra und Masa, Tochtergesellschaften von Cobra IS der VINCI-Gruppe, den Auftrag für Elektro-, Rohrleitungs- und mechanische Arbeiten an Spaniens größter Biokraftstoffanlage der zweiten Generation erteilt. Die Anlage, die in Palos de la Frontera (Huelva) neben Moeves Energiepark La Rábida entwickelt wird, stellt eine Investition von rund 1,2 Milliarden Euro dar. Die Anlage ist für die Produktion von 500.000 Tonnen nachhaltiger Kraftstoffe pro Jahr, darunter SAF und erneuerbarer Diesel (HVO100), ausgelegt und wird landwirtschaftliche Rückstände und Altspeiseöl als Rohstoffe nutzen.

- Juni 2025:Sprague Operating Resources LLC wurde vom New York City Department of Citywide Administrative Services mit der Lieferung von erneuerbarem Diesel für die Schiffsflotte von New York City, einschließlich der Staten Island Ferry, beauftragt. Der Vertrag unterstützt den im Oktober 2024 angekündigten Plan der Stadt, ihre Schiffe auf Kraftstoffe mit geringeren Treibhausgasemissionen umzustellen.

- November 2024:Technip Energies hat von Galp SGPS S.A. Ingenieur-, Beschaffungsdienstleistungen und Baumanagementverträge für ein Projekt in Portugal mit Schwerpunkt auf abgeschlossennachhaltiger Flugtreibstoff (SAF),erneuerbarer Diesel und grüner Wasserstoff. Die Entwicklung wird in Galps bestehender Raffinerie in Sines stattfinden, wo Galp und Mitsui & Co. Ltd. die Gründung eines Joint Ventures zur Erweiterung der Produktionskapazitäten für erneuerbaren Diesel und SAF planen.

- Februar 2021:Maire Tecnimont S.p.A. hat über seine Tochtergesellschaft NextChem einen Front-End Engineering Design (FEED)-Vertrag und eine Absichtserklärung mit Essential Energy USA Corp. unterzeichnet, um eine Bioraffinerie für erneuerbaren Diesel in Südamerika zu entwickeln. Bis zur endgültigen Investitionsentscheidung des Kunden soll die Anlage 200.000 Tonnen hochwertigen erneuerbaren Diesels pro Jahr unter Verwendung fortschrittlicher Non-Food-Biorohstoffe produzieren. NextChem wird als exklusiver EPC-Auftragnehmer fungieren und der Betrieb soll im Jahr 2023 aufgenommen werden.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse des Marktes und konzentriert sich dabei auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und die fünf Kräfte von Porter. Darüber hinaus bietet der Bericht wertvolle Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht auch mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 15,22 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Rohstoffen

|

|

Durch Technologie

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,14 Milliarden US-Dollar und soll bis 2034 22,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,18 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 15,22 % aufweisen.

Nach Rohstoffen wird erwartet, dass das Segment Kunststoffabfälle den Markt anführen wird.

Das steigende Abfallaufkommen gepaart mit strengeren Umweltstandards treiben die Marktexpansion voran.

Agilyx Corporation, Plastic Energy, Enerkem, Brightmark und Fulcrum BioEnergy sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 326

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf