Marktgröße, Anteil und Branchenanalyse für Wide-Band-Gap-Halbleiter, nach Materialtyp (Siliziumkarbid (SiC), Galliumnitrid (GaN) und andere), nach Gerätetyp (Leistungsgeräte, HF-Geräte und optoelektronische Geräte), nach Endbenutzer (Automobilindustrie, Unterhaltungselektronik, Telekommunikation, Luft- und Raumfahrt und Verteidigung, Energie und Energie und andere) und regionale Prognose, 2026–2034

WIDE BAND GAP HALBLEITERMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

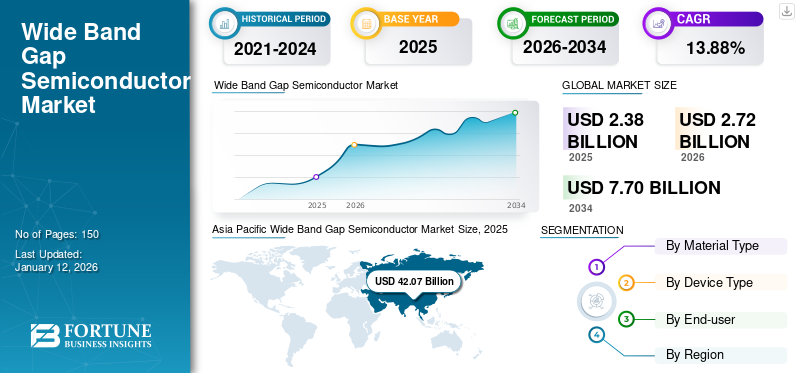

Die globale Marktgröße für Wide-Band-Gap-Halbleiter wurde im Jahr 2025 auf 2,38 Milliarden US-Dollar geschätzt und soll von 2,72 Milliarden US-Dollar im Jahr 2026 auf 7,70 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,88 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 42,07 % im Jahr 2025.

Die Halbleiterindustrie mit großer Bandlücke konzentriert sich auf die Produktion und Entwicklung von Materialien wie zSiliziumkarbid (SiC), Galliumnitrid (GaN), Aluminiumnitrid (AlN) und andere. Der Markt wächst rasant, insbesondere in Sektoren wie Leistungshalbleitern, Automobil, Telekommunikation und elektronischen Geräten. Das Wachstum wird durch die überlegenen Eigenschaften von Halbleitern mit großer Bandlücke vorangetrieben, darunter hohe thermische Stabilität, geringe Leistungsverluste und die Fähigkeit, unter extremen Bedingungen zu arbeiten. Darüber hinaus steigern Fortschritte in Technologien wie Elektrofahrzeugen (EVs), 5G-Infrastruktur und Smart Grids die Nachfrage nach diesen Materialien weiter.

Große Unternehmen auf dem Markt treiben Innovationen durch Fortschritte in den SiC- und GaN-Technologien voran. Diese Unternehmen nutzen strategische Partnerschaften, Übernahmen und umfangreiche Investitionen in Forschung und Entwicklung, um die Energieeffizienz zu steigern, die Wärmeleistung zu verbessern und ihre Anwendungen in verschiedenen Sektoren zu erweitern.

Die COVID-19-Pandemie störte den Markt zunächst aufgrund von Unterbrechungen der Lieferkette und reduzierten Produktionsaktivitäten. Allerdings beschleunigte die zunehmende Einführung digitaler Technologien, die Infrastruktur für Fernarbeit und das Wachstum in Sektoren wie dem Gesundheitswesen und der Telekommunikation während der Pandemie die Nachfrage nach diesen Halbleitern, was die große Bandlücke im Wachstum des Halbleitermarktes vergrößerte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

TRENDS AUF DEM HALBLEITERMARKT MIT BREITER BANDLÜCKE

Die zunehmende Verbreitung von Siliziumkarbid (SiC) und Galliumnitrid (GaN) in verschiedenen Sektoren treibt den Marktfortschritt voran

Die zunehmende Verbreitung von GaN und SiC inElektrofahrzeuge (EVs)und erneuerbare Energieanwendungen treiben die Expansion des Marktes voran.

- Zum Beispiel,Laut Branchenexperten untersucht „Leistungselektronik für Elektrofahrzeuge 2025–2035: Technologien, Märkte und Prognosen“ die Einführung von Si-IGBTs, SiC-MOSFETs und GaN-HEMTs sowie Fortschritte in der Leistungselektroniktechnologie für Kraftfahrzeuge. Der Bericht beleuchtet die Marktlandschaft und prognostiziert, dass sie bis 2035 ein Volumen von 36 Milliarden US-Dollar erreichen wird.

Diese Materialien bieten im Vergleich zu herkömmlichen Halbleitern eine überlegene Energieeffizienz, höhere thermische Stabilität und geringere Leistungsverluste, was sie ideal für Anwendungen macht, die hohe Leistung und Zuverlässigkeit erfordern. Im Elektrofahrzeugsektor werden SiC und GaN zunehmend in Wechselrichtern, Bordladegeräten und der Ladeinfrastruktur eingesetzt, um die Effizienz zu verbessern und die Fahrzeugreichweite zu erhöhen. In ähnlicher Weise verbessern diese Materialien in erneuerbaren Energiesystemen wie Solarwechselrichtern und Windkraftkonvertern die Effizienz der Energieumwandlung und die Systemhaltbarkeit. Diese Faktoren stehen im Einklang mit der globalen Fokussierung auf Nachhaltigkeit und energieeffiziente Technologien und steigern den Marktanteil von Wide-Band-Gap-Halbleitern erheblich.

Markttreiber

Das schnelle Wachstum der 5G-Telekommunikationsinfrastruktur treibt das Marktwachstum voran

Der Bedarf an schnelleren und zuverlässigeren Mobilfunknetzen erfordert Hochleistungskomponenten, die höhere Frequenzen, größere Leistungsdichten und anspruchsvolle Betriebsbedingungen bewältigen können. Zum Beispiel,

- Laut Ericsson schreitet der weltweite Ausbau von 5G weiter voran, im Jahr 2024 sollen weltweit etwa 320 Netze in Betrieb genommen werden.

Halbleiter mit großer Bandlücke, insbesondere Galliumnitrid (GaN), sind für diese Anwendungen aufgrund ihrer überlegenen Fähigkeit zur Verwaltung von Leistungs- und Frequenzpegeln unerlässlich, was sie ideal für den Einsatz in 5G-Basisstationen, Signalverstärkern und anderen kritischen Komponenten macht. Da sich die weltweiten Investitionen in die 5G-Infrastruktur beschleunigen und die Nachfrage nach verbesserten Datenübertragungsfunktionen steigt, steigt auch der Bedarf daranHalbleiterwächst weiter und treibt das weitere Wachstum des Marktes voran.

Marktbeschränkungen

Höhere Produktionskosten behindern die Marktexpansion

Die hohen Produktionskosten von Materialien wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) im Vergleich zu herkömmlichen Halbleitern auf Siliziumbasis stellen eine Herausforderung für das Marktwachstum dar. Der Herstellungsprozess für diese Materialien ist komplexer und erfordert spezielle Ausrüstung, was die Kosten weiter erhöht. Darüber hinaus könnten die begrenzte Verfügbarkeit qualifizierter Arbeitskräfte und eine geringere Anzahl von Lieferanten auf dem Markt die weit verbreitete Einführung von Halbleitern mit großer Bandlücke behindern. Darüber hinaus erfordert die Integration dieser Materialien in bestehende Systeme oft erhebliche Anpassungen, was möglicherweise ihre Einführung in verschiedenen Branchen verlangsamt. Diese Faktoren könnten Hindernisse für das Wachstum des Halbleitermarktes mit großer Bandlücke darstellen.

Marktchancen

Die wachsende Nachfrage nach Elektrofahrzeugen bietet den Marktteilnehmern erhebliche Wachstumschancen

Da die Automobilindustrie zunehmend auf Elektrifizierung setzt, werden Materialien mit großer Bandlücke wie Siliziumkarbid (SiC) undGalliumnitrid (GaN)werden zu kritischen Komponenten im Antriebsstrang von Elektrofahrzeugen, darunter Wechselrichter, Bordladegeräte und Schnellladestationen.

- Zum Beispiel,Nach Angaben der Internationalen Energieagentur (IEA) wurden im Jahr 2023 weltweit fast 14 Millionen neue Elektroautos zugelassen, was die Gesamtzahl der Elektrofahrzeuge (EVs) auf den Straßen auf 40 Millionen erhöht, was den Bedarf an diesen Materialien erhöht.

Diese Materialien ermöglichen eine höhere Energieeffizienz, schnellere Ladezeiten und eine längere Batterielebensdauer und erfüllen wichtige Leistungsanforderungen in Elektrofahrzeugen. Darüber hinaus wird erwartet, dass der weltweite Vorstoß zur Reduzierung der CO2-Emissionen und die Annahme staatlicher Anreize zur Förderung von Elektrofahrzeugen die Nachfrage nach Halbleitern mit großer Bandlücke beschleunigen wird. Dieser Wandel hin zur Elektromobilität bietet eine solide Chance für die Marktexpansion, da Materialien mit großer Bandlücke eine wichtige Rolle bei der laufenden Entwicklung von EV-Technologien der nächsten Generation spielen.

SEGMENTIERUNGSANALYSE

Nach Materialtyp

Steigende Notwendigkeit, bei höheren Temperaturen zu arbeiten, um die Siliziumkarbid (SiC)-Konzentration zu steigern Segmentwachstum

Je nach Materialtyp ist der Markt in Siliziumkarbid (SiC), Galliumnitrid (GaN) und andere unterteilt.

Das Segment Siliziumkarbid (SiC) wird aufgrund seiner überlegenen Wärmeleitfähigkeit, hohen Durchbruchspannung und Fähigkeit, bei höheren Temperaturen zu arbeiten, voraussichtlich den Markt mit einem Marktanteil von 57,13 % im Jahr 2026 dominieren. Es ist ideal für Leistungselektronikanwendungen wie Elektrofahrzeuge underneuerbare EnergieSysteme. Seine bewährte Zuverlässigkeit und die weite Verbreitung in Hochleistungsanwendungen tragen zusätzlich zu seiner Dominanz bei.

Galliumnitrid (GaN) dürfte aufgrund seiner außergewöhnlichen Leistung in Hochfrequenz- und Hochleistungsanwendungen wie 5G-Telekommunikation und fortschrittlichen Radarsystemen mit der höchsten CAGR wachsen. Die steigende Nachfrage nach schnelleren und effizienteren Kommunikationsnetzen sowie der Ausbau der 5G-Infrastruktur sind Schlüsselfaktoren für das rasante Wachstum des Segments.

Nach Gerätetyp

Leistungsgeräte Das Segment dominiert aufgrund seiner entscheidenden Rolle im Hochleistungsbereich Anwendungen

Basierend auf dem Gerätetyp wird der Markt in Leistungsgeräte, HF-Geräte und optoelektronische Geräte unterteilt.

Aufgrund ihrer entscheidenden Rolle in Hochleistungsanwendungen wie Elektrofahrzeugen, erneuerbaren Energiesystemen und industriellen Anwendungen wird erwartet, dass Stromversorgungsgeräte im Jahr 2026 einen Marktanteil von 48,38 % anführen werden. Die überlegene Effizienz und thermische Stabilität von Materialien mit großer Bandlücke wie SiC in Leistungsgeräten machen sie für die Optimierung der Energieumwandlung und die Reduzierung von Leistungsverlusten in diesen Sektoren unerlässlich.

Aufgrund der wachsenden Nachfrage nach Hochleistungskommunikationssystemen, insbesondere in 5G-Netzwerken, wird erwartet, dass Hochfrequenzgeräte (RF) im Prognosezeitraum die höchste CAGR von 15,62 % verzeichnen werden. Die einzigartigen Eigenschaften dieser Halbleiter, wie z. B. GaN, ermöglichen den Betrieb von HF-Geräten bei höheren Frequenzen und Leistungsniveaus, was sie ideal für die wachsende Telekommunikationsinfrastruktur macht.

Vom Endbenutzer

Die zunehmende Verbreitung von Elektrofahrzeugen fördert das Wachstum des Automobilsektors

Nach Endverbraucher wird der Markt in Automobil,Unterhaltungselektronik, Telekommunikation, Luft- und Raumfahrt und Verteidigung, Energie und Energie und andere.

Es wird erwartet, dass das Automobilsegment den Markt mit einem Marktanteil von 29,48 % im Jahr 2026 und der höchsten CAGR auf dem Markt dominieren wird, was auf die schnelle Einführung von Elektrofahrzeugen (EVs) und den Bedarf an effizienteren Antriebssystemen in Automobilanwendungen zurückzuführen ist. Die zunehmende Abhängigkeit von Materialien mit großer Bandlücke wie Siliziumkarbid (SiC) für Wechselrichter, Schnellladestationen und Batteriemanagementsysteme treibt das Marktwachstum in der Automobilindustrie erheblich voran.

Es wird erwartet, dass die Unterhaltungselektronik im Prognosezeitraum auf dem Markt eine jährliche Wachstumsrate von 16,56 % erreichen wird, da Halbleiter mit großer Bandlücke zunehmend in energieeffizienten und leistungsstarken Geräten wie Smartphones, Laptops und tragbarer Technologie eingesetzt werden. Die Nachfrage nach schnellerem Laden und kleineren, effizienteren Netzteilen treibt die Einführung von Materialien mit großer Bandlücke wie Galliumnitrid (GaN) in Anwendungen der Unterhaltungselektronik voran und trägt zu seiner starken Marktposition bei.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Halbleitermarkt mit großer Bandlücke

Basierend auf der Region wird der Markt im asiatisch-pazifischen Raum, in Nordamerika, Europa, Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 1 Milliarde US-Dollar und trug damit 42,07 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass er im Jahr 2026 auf 1,16 Milliarden US-Dollar anwächst. Groß angelegte Einführung fortschrittlicher Technologien, staatliche Unterstützung und die Präsenz wichtiger Akteure in der Halbleiterindustrie.

- Zum Beispiel,Die indische Regierung hat entlang der gesamten Wertschöpfungskette von Elektrofahrzeugen (EV) verschiedene Programme umgesetzt, um Produktion, Einführung und Nutzung zu fördern. Im Juli 2023 skizzierte NITI Aayog einen Fahrplan für das Branchenwachstum und legte spezifische Ziele für jeden Fahrzeugtyp fest, um bis 2030 eine Verkaufsdurchdringung von 30 % bei Elektrofahrzeugen zu erreichen.

Die Region profitiert von erheblichen Investitionen in Sektoren wie Elektrofahrzeuge, erneuerbare Energien uswTelekommunikationwo Halbleiter mit großer Bandlücke zunehmend gefragt sind. Darüber hinaus haben Länder wie China, Japan und Südkorea die Akzeptanz von Halbleitern rasch ausgeweitet und so die dominierende Marktposition im asiatisch-pazifischen Raum weiter gefestigt.

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

China und Japan dominieren den asiatisch-pazifischen Markt aufgrund ihrer bedeutenden Beiträge zum Halbleiterfertigungssektor und der groß angelegten Einführung von Materialien mit großer Bandlücke. Chinas schnell wachsende Elektrofahrzeug- und erneuerbare Energiesektoren steigern die Nachfrage nach Leistungselektronik, während Japan weiterhin führend in der fortschrittlichen Halbleiterproduktion und -forschung bleibt. Beide Länder haben erhebliche Investitionen in leistungsstarke elektronische Komponenten getätigt und damit ihre Position im asiatisch-pazifischen Markt weiter gefestigt. Der Markt in China wird im Jahr 2026 auf 0,34 Milliarden US-Dollar geschätzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Es wird erwartet, dass Japans Marktgröße im Jahr 2026 0,27 Milliarden US-Dollar und Indien 2026 voraussichtlich 0,22 Milliarden US-Dollar betragen wird.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 27,51 % des Weltmarkts und erwirtschaftete einen Umsatz von 0,65 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,75 Milliarden US-Dollar erwartet. Im Prognosezeitraum verzeichnete sie mit 13,77 % die zweitgrößte CAGR. aufgrund seiner etablierten Automobil- und Technologiebranche, in der leistungsstarke elektronische Geräte sehr gefragt sind. Der Fokus der Region auf Nachhaltigkeit und Innovation bei Elektrofahrzeugen, erneuerbaren Energien und 5G-Infrastruktur treibt die Einführung von Materialien mit großer Bandlücke wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) voran. Darüber hinaus haben erhebliche Forschungs- und Entwicklungsinvestitionen in Halbleitertechnologien die Region zu einem wichtigen Akteur bei der Weiterentwicklung von Anwendungen mit großer Bandlücke gemacht.

Der US-Markt wird im Jahr 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen. Die USA dominieren den nordamerikanischen Markt aufgrund ihrer starken Präsenz wichtiger Branchenakteure und erheblicher staatlicher Unterstützung für Forschung und Entwicklung. Darüber hinaus profitiert das Land von einem gut etablierten Ökosystem für die Halbleiterfertigung, einer fortschrittlichen technologischen Infrastruktur und der zunehmenden Einführung von SiC- und GaN-Geräten in verschiedenen Branchen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,51 Milliarden US-Dollar, was einem Anteil von 21,35 % entspricht, und wird voraussichtlich im Jahr 2026 0,58 Milliarden US-Dollar erreichen. Europa hält aufgrund seiner starken Fokussierung auf Nachhaltigkeit und grüne Technologien, insbesondere in den Bereichen Automobil und Energie, einen erheblichen Marktanteil. Die ehrgeizigen Ziele der Europäischen Union für die Einführung von Elektrofahrzeugen und den Einsatz erneuerbarer Energien haben die Nachfrage nach Materialien mit großer Bandlücke erhöht, insbesondere in der Leistungselektronik und energieeffizienten Systemen.

- Zum Beispiel,Im Juni 2024 investierte Nexperia 200 Millionen US-Dollar in die Entwicklung von Halbleitern mit großer Bandlücke der nächsten Generation, darunter Siliziumkarbid (SiC) und Galliumnitrid (GaN), und erweiterte gleichzeitig die Produktionsinfrastruktur am Standort Hamburg.

Die Länder in der Region investieren stark in Smart-Grid-Technologie und 5G-Infrastruktur und treiben den Markt für Halbleiter mit großer Bandlücke weiter voran. Der Markt in Großbritannien wird im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen. Der Markt in Frankreich wird voraussichtlich 0,08 Milliarden US-Dollar erreichen und der Markt in Deutschland wird im Jahr 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,08 Milliarden US-Dollar, was 3,37 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,09 Milliarden US-Dollar erreichen.

Naher Osten und Afrika (MEA) und Südamerika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,14 Milliarden US-Dollar, was 5,69 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 0,15 Milliarden US-Dollar erreichen. Für den Nahen Osten, Afrika und Südamerika wird aufgrund der langsameren Einführung fortschrittlicher Technologien im Vergleich zu anderen Regionen ein moderates Marktwachstum erwartet. Während das Interesse an Elektrofahrzeugen und erneuerbaren Energien zunimmt, bleibt das Gesamttempo der technologischen Entwicklung und der Infrastrukturinvestitionen relativ langsam. Da die globalen Trends jedoch in Richtung Nachhaltigkeit und Energieeffizienz gehen, besteht in diesen Märkten Potenzial für ein allmähliches Wachstum, insbesondere in Schlüsselindustrien wie der Automobil- und Telekommunikationsbranche. Die Größe des GCC-Marktes wird im Jahr 2025 auf 0,05 Milliarden US-Dollar geschätzt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer bringen neue Produkte auf den Markt, um ihre Marktpositionen zu stärken

Auf dem Markt tätige Akteure bringen neue Produkte auf den Markt, um ihre Marktpositionen zu stärken, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Unternehmen legen Wert auf die Erweiterung ihres Portfolios durch strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Diese strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Liste der untersuchten Unternehmen:

- Infineon Technologies AG(Deutschland)

- STMicroelectronics(Schweiz)

- Analog Devices, Inc. (USA)

- NXP Semiconductors(Niederlande)

- ROHM Co., Ltd.(Japan)

- Macom-Technologielösungen(UNS.)

- TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION(Japan)

- Mitsubishi Electric(Japan)

- Fuji Electric Co., Ltd. (Japan)

- Vishay Intertechnology, Inc.(UNS.)

- Nexperia(Niederlande)

- KYOCERA AVX Components Corporation (USA)

- ON Semiconductor (USA)

- Texas Instruments (USA)

- SiTime Corporation (USA)

- Qorvo, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2024-ROHM Co., Ltd. gab eine strategische Partnerschaft mit TSMC für die Entwicklung und Massenproduktion von GaN-Leistungsgeräten für Anwendungen in Elektrofahrzeugen bekannt. Die Zusammenarbeit würde das Fachwissen von ROHM mit der führenden GaN-auf-Silizium-Prozesstechnologie von TSMC kombinieren, um der steigenden Nachfrage nach Hochspannungs- und Hochfrequenzeigenschaften in Leistungsgeräten gerecht zu werden und über siliziumbasierte Lösungen hinauszugehen.

- November 2024-MACOM Technology Solutions Inc. wurde für ein Entwicklungsprojekt ausgewählt, das sich auf die Weiterentwicklung von GaN-auf-SiC-Prozesstechnologien für HF- und Mikrowellenanwendungen konzentriert. Ziel des Projekts war die Entwicklung von Halbleiterherstellungsprozessen für monolithische integrierte Mikrowellenschaltkreise (MMICs) und GaN-basierte Materialien, die bei hohen Spannungen und Millimeterwellenfrequenzen effizient funktionieren.

- November 2024– NXP Semiconductors N.V. stellte sein branchenweit erstes drahtloses Batteriemanagementsystem (BMS) mit Ultra-Wideband-Funktionen (UWB) vor. Diese innovative UWB-BMS-Lösung bewältigt Entwicklungsherausforderungen, einschließlich teurer und komplexer Herstellungsprozesse, und soll die Einführung von Elektrofahrzeugen (EVs) beschleunigen.

- Oktober 2024-Raytheon sicherte sich von der DARPA einen dreijährigen, zweiphasigen Vertrag zur Verbesserung grundlegender Ultra-WBG-Halbleiter. Der Schwerpunkt des Projekts liegt auf der Nutzung der Diamant- und Aluminiumnitrid-Technologie zur Verbesserung der Stromversorgung und des Wärmemanagements in Sensoren und anderen elektronischen Anwendungen.

- November 2023-Die Mitsubishi Electric Corporation hat sich mit Nexperia zusammengetan, um gemeinsam SiC-Halbleiter für den Leistungselektronikmarkt zu entwickeln. Das Unternehmen würde SiC-MOSFET-Chips produzieren, die Nexperia zur Herstellung diskreter SiC-Geräte verwendet.

INVESTITIONSANALYSE UND CHANCEN

Der Markt verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach energieeffizienten Geräten in Sektoren wie Automobil, erneuerbare Energien und Telekommunikation angetrieben wird. Schlüsseltechnologien wie Siliziumkarbid (SiC) und Galliumnitrid (GaN) sind aufgrund ihrer überlegenen Leistung in Hochspannungs-, Hochfrequenz- und Hochtemperaturumgebungen marktführend. Es wird erwartet, dass die Investitionen in WBG-Halbleitertechnologien weiter steigen, da Unternehmen versuchen, vom Wandel hin zu Elektrifizierung, erneuerbaren Energien und fortschrittlicher Leistungselektronik zu profitieren.

Zum Beispiel,Im September 2024 kündigte die FUJIFILM Corporation eine Investition in Höhe von 0,13 Milliarden US-Dollar zur Verbesserung ihres Halbleitermaterialgeschäfts an, wobei der Schwerpunkt auf der Entwicklung, Produktion und Qualitätsbewertung fortschrittlicher Materialien liegt.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produkt-Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben. Die Marktsegmentierung ist unten aufgeführt:

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

|

Studienzeit |

2021-2034 |

|

|

Basisjahr |

2025 |

|

|

Prognosezeitraum |

2026-2034 |

|

|

Historische Periode |

2021-2024 |

|

|

Einheit |

Wert (Milliarden USD) |

|

|

Wachstumsrate |

CAGR von 13,88 % von 2026 bis 2034 |

|

|

Segmentierung |

Nach Materialtyp, Gerätetyp, Endbenutzer und Region |

|

|

Segmentierung |

Nach Materialtyp

Nach Gerätetyp

Vom Endbenutzer

Nach Region

|

|

|

Im Bericht vorgestellte Unternehmen |

|

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 7,70 Milliarden US-Dollar erreichen.

Im Jahr 2026 lag die Marktgröße bei 2,72 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 13,88 % wachsen.

Nach Endverbrauchern ist das Automobilsegment marktführend.

Das schnelle Wachstum der 5G-Telekommunikationsinfrastruktur ist ein Schlüsselfaktor für das Marktwachstum.

ROHM Co., Ltd., Mitsubishi Electric, Fuji Electric Co., Ltd. und Infineon Technologies AG sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum nimmt die beherrschende Stellung auf dem Markt ein.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf