Tamaño del mercado de satélites impresos en 3D, participación y análisis de la industria, por componente (paneles estructurales, sistemas de propulsión, antenas, carcasas protectoras y otros), por tipo (satélite pequeño, satélite mediano y satélite grande), por tecnología de impresión 3D (deposición de energía dirigida (DED), modelado por deposición fundida (FDM), estereolitografía (SLA), sinterización selectiva por láser (SLS) y otros), por material (metales, polímeros y cerámicas), por final Usuario (comercial, gubernamental y militar, civil y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de satélites impresos en 3D y descripción general de la industria

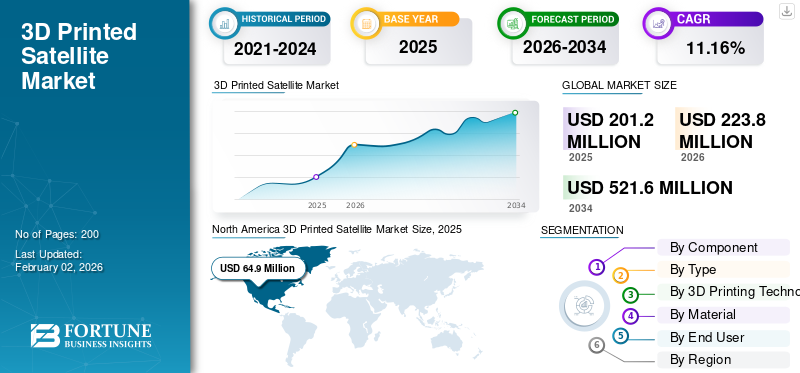

El tamaño del mercado mundial de satélites impresos en 3D se valoró en 201,2 millones de dólares en 2025 y se prevé que crezca de 223,8 millones de dólares en 2026 a 521,6 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,16% durante el período previsto. América del Norte dominó el mercado de satélites impresos en 3D con una cuota de mercado del 32,36% en 2025.

Un satélite impreso en 3D es una nave espacial que se fabrica mediante fabricación aditiva, también conocida como impresión 3D, para algunas o todas sus piezas. Esta tecnología permite construir componentes satelitales complejos y personalizados, lo que puede resultar en un peso más liviano, menores costos de producción y tiempos de producción más cortos en comparación con los métodos convencionales. Materiales como titanio, aluminio y polímeros de alto rendimiento (como PEEK) se utilizan enimpresión 3Dpara satélites debido a su excepcional relación resistencia-peso y su capacidad para soportar las condiciones espaciales. El uso de la impresión 3D mejora la velocidad de iteración del diseño y creación de prototipos, lo que a su vez acelera la creación y prueba de piezas satelitales. La capacidad de crear componentes ligeros es uno de los beneficios más importantes de la impresión 3D, ya que ayuda a reducir los gastos de lanzamiento y aumentar la capacidad de carga útil.

Los actores clave incluyen empresas líderes como la NASA, ISRO, Thales Group, Airbus y otras. Estas empresas se centran en invertir en actualización tecnológica, aumentar la adopción de la impresión 3D en la fabricación de satélites, actividades de I+D para mejorar el proceso de fabricación y reducir los costos generales.

La pandemia de COVID-19 ha obstaculizado el despliegue de misiones espaciales y ralentizado la entrega de nuevos productos para la mayoría de los principales productores espaciales. Las organizaciones espaciales han brindado importante ayuda financiera y administrativa a contratistas gubernamentales en Asia, Europa y América del Norte mediante pagos acelerados y por adelantado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de satélites impresos en 3D

- Tamaño del mercado en 2025: 201,2 millones de dólares

- Tamaño del mercado en 2026: 223,8 millones de dólares

- Tamaño del mercado previsto para 2034: 521,6 millones de dólares

- CAGR: 11,16% entre 2026 y 2034

- América del Norte dominó el mercado de satélites impresos en 3D con una participación del 32,36% en 2025.

- El segmento de paneles estructurales tuvo la mayor participación de componentes con un 36,07% en 2026.

- El segmento de pequeños satélites representó una cuota de mercado del 43,48% en 2026.

América del norte

América del Norte representó 64,9 millones de dólares en 2025, lo que representa el 32,36% del mercado mundial, y se prevé que alcance los 71,9 millones de dólares en 2026.

Europa

Europa generó 58,3 millones de dólares en 2025, capturando el 28,99% de los ingresos globales, y se espera que alcance los 65,1 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico tenía una participación de mercado del 20,98% en 2025 con una valoración de 42,2 millones de dólares y se prevé que alcance los 47,2 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de satélites impresos en 3D alcance los 48,3 millones de dólares en 2026.

Japón

Se prevé que el mercado de satélites impresos en 3D alcance los 8,0 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Se espera que la necesidad de satélites ligeros y personalizables impulse el crecimiento del mercado

Reducir el peso de los satélites es esencial para reducir el costo de lanzamiento, las limitaciones de la carga útil y otros factores. Incluso una reducción de unos pocos kilogramos en la masa del satélite conduce a importantes ahorros de costes durante el lanzamiento. La tecnología de impresión 3D nos permite lograr este objetivo al permitir la construcción de estructuras optimizadas que sean ligeras y robustas. Los satélites de impresión 3D también brindan libertad de diseño y personalización. Materiales como polímeros de alta resistencia, aleaciones metálicas especializadas ycompuestosSe utilizan cada vez más, lo que permite producir geometrías complejas e integrar componentes multifuncionales en una única estructura ligera.

Restricciones del mercado

El alto costo de inversión inicial requerido para la implementación de la fabricación aditiva debería restringir la expansión del mercado

La producción de satélites mediante impresión 3D exige equipos avanzados, sistemas de control de calidad y formación. Más allá del hardware, existen otros costos generales, como la configuración, la instalación y la adquisición de software, que aumentan la estructura de costos general. El coste de los materiales especializados para cumplir las especificaciones térmicas y mecánicas requeridas también sigue siendo elevado. Además, las inversiones en I+D para adaptar las técnicas de impresión 3D para aplicaciones aeroespaciales aumentan aún más los costos iniciales. Esta barrera afecta especialmente a los más pequeños.satélitefabricantes y nuevas empresas con presupuestos limitados, lo que obstaculiza la innovación y la expansión del mercado.

Oportunidades de mercado

La expansión de la infraestructura de comunicaciones y la implementación de IoT ofrecen una importante oportunidad de crecimiento

Una importante oportunidad de mercado para los satélites impresos en 3D es la rápida expansión de las redes de comunicación y las aplicaciones de Internet de las cosas. La impresión 3D permite a los fabricantes construir componentes complejos y livianos, como antenas, carcasas y módulos de carga útil para satélites de comunicaciones. La capacidad de la tecnología para entregar piezas diseñadas a medida aceleró los lanzamientos de constelaciones de satélites. A medida que aumenta la demanda de transmisión de datos de alta velocidad y cobertura global, existe una buena oportunidad para que los componentes satelitales impresos en 3D puedan escalar grandes redes de satélites de comunicaciones.

Además, la capacidad de la impresión 3D para generar diseños complejos la convierte en una opción viable para fabricar piezas pequeñas e intrincadas, incluidos sensores inalámbricos, que son esenciales para muchas aplicaciones de IoT en sectores como el de la salud y el de la salud.ciudades inteligentes. Para los dispositivos IoT que necesitan tanto integridad estructural como electrónica sofisticada, la impresión 3D facilita la integración directa de componentes electrónicos en estructuras satelitales, simplificando el proceso y acelerando el ensamblaje.

Desafíos del mercado

Los obstáculos regulatorios y de garantía de calidad pueden generar desafíos de crecimiento

Las tecnologías de fabricación aditiva para aplicaciones espaciales deben cumplir con estrictos estándares ambientales, de seguridad y de confiabilidad. Estos requisitos existen para garantizar que los componentes impresos en 3D (antenas, módulos de carga útil, carcasa, soporte y otros) pueden funcionar en un entorno espacial hostil. Esto requiere verificación, certificaciones, procedimientos de prueba y puede agregar aún más tiempo y costos generales.

Además, para garantizar procedimientos de fabricación consistentes y replicables, es esencial regular con precisión parámetros que incluyen la potencia del láser, la velocidad de escaneo y la temperatura, así como el monitoreo en tiempo real para identificar y evitar fallas. Métodos como la tomografía computarizada (CT) de rayos X, las pruebas ultrasónicas (UT) y las pruebas de corrientes parásitas son esenciales para inspeccionar los componentes en busca de defectos internos sin causar daños. Si bien todavía se están desarrollando estándares específicos de AM, a menudo se requiere el cumplimiento de estándares de gestión de calidad como ISO 9001 y AS/EN 9100.

TENDENCIAS DEL MERCADO DE SATÉLITES IMPRESOS EN 3D

La innovación en ciencia de materiales y fabricación en el espacio es una tendencia del mercado

Los investigadores están trabajando para crear materiales de vanguardia, incluidas aleaciones de alta resistencia, compuestos livianos y polímeros especializados comoPEEK (poliéter éter cetona)que tienen resistencia mecánica, térmica y de radiación superior. El desarrollo de polímeros avanzados y aleaciones metálicas adaptadas a entornos espaciales ha aumentado la resistencia, la durabilidad y la resistencia térmica de los componentes satelitales impresos en 3D. Estos materiales cumplen con los rigurosos requisitos mecánicos y ambientales del espacio, incluida la exposición a radiación, temperaturas extremas y otros.

La fabricación espacial (ISM) permite fabricar componentes completos de satélites, piezas de repuesto e incluso herramientas directamente en órbita. Al utilizar recursos disponibles en el espacio, como recursos de asteroides y regolito lunar, para la producción, ISM utiliza estrategias como la utilización de recursos in situ (ISRU), que respalda la exploración espacial sostenible. Con la demostración exitosa de la impresión 3D a bordo de la Estación Espacial Internacional (ISS), la instalación de fabricación aditiva de la NASA, la fabricación en órbita está creciendo rápidamente.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto de los aranceles estadounidenses

El sector de la impresión 3D y sus aplicaciones en la industria satelital se han visto gravemente afectados por los aranceles estadounidenses. El costo de producir satélites y sus piezas ha aumentado significativamente como resultado de los aranceles sobre materiales como el acero,aluminio, compuestos avanzados (como fibra de carbono), electrónica (incluidos microchips y sensores) y equipos de impresión 3D.

La imposición de aranceles ha perturbado toda la cadena de suministro, aumentando aún más el costo general. Las empresas estadounidenses se han visto obligadas a repensar sus estrategias de abastecimiento y buscar sustitutos para proveedores en los países afectados, incluida China. Esto ha resultado en plazos de entrega más largos, retrasos en la obtención de piezas esenciales y una mayor complejidad en la gestión de las cadenas de suministro. Las empresas están investigando tácticas de diversificación, considerando naciones como India, Corea del Sur, Taiwán y áreas de Europa como posibles sustitutos de componentes y materiales.

Sin embargo, los aranceles también han fomentado las inversiones en capacidad de fabricación nacional de componentes de precisión a largo plazo, en particular los relacionados con plataformas de autobuses satelitales y fabricación aditiva.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Los paneles estructurales dominan debido a su amplia fabricación en los lanzamientos de satélites impresos en 3D

El mercado se clasifica por componentes en paneles estructurales, sistemas de propulsión, antenas, carcasas protectoras y otros.

Entre los componentes, el segmento de paneles estructurales lideró el mercado con una participación de mercado del 36,07% en 2026 y es el segmento de más rápido crecimiento para 2026-2034. El crecimiento en el segmento está impulsado por el creciente uso de la fabricación de planos estructurales complejos utilizando la técnica de impresión 3D para mejorar la capacidad de carga útil general y reducir el costo de lanzamiento.

Se prevé que el segmento de sistemas de propulsión muestre un crecimiento significativo durante el período de estudio. Los componentes de los sistemas de propulsión, como los propulsores y los tanques de combustible, se benefician de la impresión 3D debido a una reducción en el número de piezas, un diseño optimizado y un rendimiento mejorado.

- En junio de 2025, una empresa espacial surcoreana llamada INNOSPACE inauguró una división de fabricación avanzada. Se especializó en la producción de motores de cohetes y componentes críticos para vehículos de lanzamiento espacial mediante tecnología de fabricación aditiva de metales (AM).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

Debido a la rentabilidad, el ciclo de producción rápido y el mercado dominado por el segmento de satélites pequeños

En términos de tipo, el mercado se divide en satélites pequeños, satélites medianos y satélites grandes.

Entre estos tipos, el segmento de satélites pequeños dominó el mercado, representando una cuota de mercado del 43,48% en 2026 y se espera que muestre el crecimiento más rápido. Estos satélites, fabricados mediante impresión 3D, ofrecen rentabilidad, menor tiempo de ciclo de producción y también se utilizan en áreas de aplicación más amplias en observación de la Tierra, comunicaciones e investigación.

Se prevé que el segmento de satélites medianos experimente un crecimiento significativo durante el período de estudio. Estos satélites tienen varias ventajas, como diseños duraderos para la misión, menores costos de lanzamiento y uso para desplegar cargas útiles experimentales. Esto le da al segmento un impulso para el crecimiento del mercado de satélites impresos en 3D durante el período de estudio.

Por tecnología de impresión 3D

Ideal para fabricar piezas grandes y complejas da como resultado el dominio de la tecnología DED

Mediante la tecnología de impresión 3D, el mercado se divide en deposición de energía dirigida (DED), modelado por deposición fundida (FDM), estereolitografía (SLA), sinterización selectiva por láser (SLS) y otras.

Entre la tecnología de impresión 3D, el segmento DED dominó la cuota de mercado global del 39% en 2026. Esta tecnología es ideal para fabricar piezas grandes y complejas, como marcos de soporte y componentes de propulsión. Esta tecnología también utiliza metales con alta precisión y construye una estructura robusta.

Se prevé que el segmento FDM en tecnología muestre un crecimiento moderado durante el período de estudio. El segmento se utiliza ampliamente para la creación de prototipos de componentes livianos no críticos. Algunas otras ventajas de esta tecnología son su rentabilidad, la facilidad de cambio de material y la idoneidad para el diseño de polímeros críticos.

Por materiales

La creciente demanda de metales para diseñar y fabricar diferentes componentes en el sector espacial contribuyó al crecimiento del segmento

Según el material, el mercado se clasifica en metales, polímeros ycerámica.

Entre los materiales, se prevé que el segmento de metales domine el mercado con una participación del 45,84% en 2026. Debido al aumento de la demanda, este aumento se atribuye al hecho de que la impresión 3D de metal tiene una gran demanda para la creación y producción de naves espaciales, cohetes y componentes de vehículos de lanzamiento, como boquillas, piezas de motores y otros componentes, con diseños complicados y requisitos de reducción de peso.

- En mayo de 2023, se lanzó el cohete Relativity Space Terran 1 desde la Estación de la Fuerza Espacial de Cabo Cañaveral en Florida. Este fue el primer lanzamiento de un cohete de prueba de 100 pies de altura y 7,5 pies de ancho y fue construido enteramente con componentes impresos en 3D. Los nueve motores del Terran 1 producidos de forma aditiva estaban fabricados con una aleación de cobre de última generación.

Se prevé que el segmento de polímeros muestre un crecimiento significativo durante el período de estudio. Los materiales avanzados, como los polímeros reforzados con fibra de carbono y los termoplásticos de calidad aeroespacial, permiten la miniaturización y una producción rentable.

Por usuario final

La creciente demanda de conectividad en el sector de banda ancha e IoT contribuyó al crecimiento del segmento

En términos de usuario final, el mercado se divide en comercial, gubernamental y militar, civil y otros.

Entre los usuarios finales, el segmento comercial dominó el mercado global en 2024. La creciente necesidad de satélites más pequeños, menos costosos y adaptables en una variedad de sectores, incluidoIoT, la conectividad digital y otros, están impulsando esta demanda. Las ventajas de la impresión 3D, como la creación rápida de prototipos, la flexibilidad del diseño y la capacidad de producir piezas complejas y ligeras, están impulsando esta expansión.

Se prevé que el segmento de los sectores gubernamental y militar muestre un crecimiento significativo durante el período de estudio. Este segmento adopta satélites impresos en 3D para mejorar la capacidad de respuesta, la flexibilidad de la misión y la resiliencia.

PERSPECTIVAS REGIONALES DEL MERCADO DE SATÉLITES IMPRESOS EN 3D

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

AMÉRICA DEL NORTE

North America 3D Printed Satellite Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó 64,9 millones de dólares en 2025, lo que representa el 32,36% de la cuota de mercado mundial, y se espera que alcance los 71,9 millones de dólares en 2026. América del Norte lidera el mercado, impulsado por un ecosistema único que combina inversión gubernamental, infraestructura aeroespacial avanzada e inversiones del sector privado. La región incluye actores clave como la NASA, SpaceX, Maxar Technologies y otros. La región se beneficia además de la financiación de I+D en el espacio y la tecnología de impresión 3D.

Estados Unidos dominó el mercado mientras las agencias gubernamentales y espaciales, junto con actores privados, invierten fuertemente en tecnología 3D para aplicaciones espaciales tanto civiles como militares. Se prevé que el mercado estadounidense alcance los 48,3 millones de dólares en 2026.

EUROPA

El mercado europeo estaba valorado en 58,3 millones de dólares en 2025, capturando el 28,99% de los ingresos globales, y se estima que alcanzará los 65,1 millones de dólares en 2026. Se prevé que Europa tenga una importante cuota de mercado de satélites impresos en 3D en los próximos años. La Agencia Espacial Europea (ESA) y las agencias nacionales de Francia, Alemania y el Reino Unido desempeñan un papel fundamental en el avance de la impresión 3D de componentes satelitales. En enero de 2024, la Agencia Espacial Europea (ESA) se dedicó intensamente a la impresión 3D, en particular para la producción espacial. Han logrado logros como la primera impresión 3D de metal en el espacio, que tuvo lugar a bordo de la Estación Espacial Internacional (ISS). Al minimizar la dependencia de operaciones de reabastecimiento desde la Tierra, costosas y que requieren mucho tiempo, esta tecnología permite la fabricación de componentes, instrumentos y tal vez incluso hábitats en el espacio. Se prevé que el mercado del Reino Unido alcance los 19,9 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 16 millones de dólares en 2026.

ASIA PACÍFICO

En 2025, Asia Pacífico poseía el 20,98 % del mercado mundial, alcanzando una valoración de 42,2 millones de dólares, y se prevé que crezca hasta 47,2 millones de dólares en 2026. Los satélites impresos en 3D de Asia Pacífico están emergiendo como una región de alto crecimiento, representando una participación significativa durante el período de estudio. Grandes economías como China, India y Japón están realizando importantes inversiones en piezas de satélite impresas en 3D. En julio de 2023, con el lanzamiento exitoso de tres nuevos satélites creados por la Universidad Tecnológica de Nanyang (NTU), el número total de lanzamientos de satélites de la institución aumentó a 13. Los satélites (SCOOB-II, VELOX-AM y ARCADE) muestran la experiencia de primer nivel de NTU en ingeniería satelital y capacitación de ingenieros espaciales para estudiantes universitarios. Se utilizarán para experimentos orbitales, incluida la evaluación de nuevos materiales espaciales, la medición de datos atmosféricos y la prueba de componentes impresos en 3D en el espacio. Se prevé que el mercado de Japón alcance los 8 millones de dólares en 2026, el mercado de China alcance los 15,2 millones de dólares en 2026 y el mercado de la India alcance los 12,6 millones de dólares en 2026.

RESTO DEL MUNDO

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 35,8 millones de dólares en 2025, lo que representa una participación del 17,77%, y se espera que alcance los 39,6 millones de dólares en 2026. El resto del mundo incluye América Latina, Medio Oriente y África. Las regiones se centran en impulsar la inversión en infraestructura de fabricación aditiva y esfuerzos de investigación. Para obtener una ventaja competitiva en el mercado, el área de Medio Oriente y África está ampliando los proyectos de satélites impresos en 3D en colaboración con operadores de satélites extranjeros. Sin embargo, estas áreas tienen dificultades como la falta de producción nacional y altas barreras de entrada, las cuales pueden tener un impacto en el crecimiento regional de todo el mercado.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en ofrecer soluciones innovadoras y atender nichos específicos dentro de la industria

Los actores clave del mercado se centran en ofrecer soluciones innovadoras y atender nichos específicos dentro de la industria. El mercado no está excesivamente concentrado, con sólo unos pocos competidores dominantes, lo que fomenta un panorama competitivo vibrante y la entrada de empresas más pequeñas y especializadas. El mercado está presenciando un aumento en el número de empresas especializadas y nuevas empresas que atienden nichos particulares de la industria y brindan soluciones de vanguardia. Dos ejemplos son Relativity Space, conocido por sus cohetes y satélites impresos en 3D, y Launcher, que se especializa en satélites y vehículos de lanzamiento impresos en 3D. Además, el desarrollo tecnológico de soluciones especializadas y específicas para misiones es posible gracias a la creciente colaboración entre empresas aeroespaciales, instalaciones de investigación y proveedores de tecnología de impresión 3D.

LISTA DE EMPRESAS CLAVE DE SATÉLITES IMPRESAS EN 3D PERFILADAS

- Maxar Space Systems (EE. UU.)

- Boeing (Estados Unidos)

- Sistemas 3D(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Flota de tecnologías espaciales Pty Ltd(Australia)

- Airbus (Países Bajos)

- Grupo Thales (Francia)

- Administración Nacional de Aeronáutica y del Espacio (EE.UU.)

- Organización de Investigación Espacial de la India (India)

- Relativity Space Inc. (EE. UU.)

- Rocket Lab Corporation (EE.UU.)

- SpaceX (EE.UU.)

- OneWeb (EE.UU.)

- United Launch Alliance, LLC (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025–Momentus Inc. ha firmado un acuerdo marco de servicios de cinco años (el "Acuerdo marco de servicios") con Velo3D, Inc. (OTC: VLDX) ("VLD"), líder del mercado en soluciones de fabricación aditiva para la industria aeroespacial que permiten una fabricación más rápida y asequible de componentes de sistemas.

- marzo 2025 –La empresa con sede en Colorado está aplicando la fabricación aditiva (AM) para sistemas de propulsión. Ursa Major ha obtenido un contrato de un cliente anónimo para sistemas de propulsión GEO (órbita terrestre geoestacionaria). Durante el transcurso del contrato plurianual, de entre 10 y 15 millones de dólares, se investigará, desarrollará, producirá, ensamblará, integrará y probará un sistema de propulsión para un autobús satélite.

- mayo 2024–Agnikul, una startup incubada en IIT Madras y responsable de la creación de cohetes de energía solar llamados Agnibaan - SOrTeD, lanzó el primer cohete con motor impreso en 3D de una sola pieza del mundo desde Sriharikota. Además, el demostrador de tecnología suborbital 'Agnibaan - SOrTeD' tiene la singular distinción de haber sido lanzado desde la primera plataforma de lanzamiento comercial de la India, 'Dhanush', construida por Agnikul. También es el primer lanzamiento de un cohete en la India propulsado por un motor semicriogénico.

- enero 2024–La Agencia de Desarrollo Espacial (SDA) ha elegido Rocket Lab, una empresa de sistemas espaciales y de lanzamiento que hace un uso extensivo de motores y componentes impresos en 3D, para desarrollar y construir 18 satélites de transporte de datos Beta de capa de transporte del Tramo 2 (T2TL – Beta). El contrato tiene un valor de 515 millones de dólares.

- junio 2023–Airbus y Oerlikon AM han industrializado con éxito el proceso de fabricación aditiva (AM) para la intrincada fabricación en serie de grupos de antenas. Estos se utilizarán en una red de satélites de comunicaciones que pronto estarán orbitando el planeta. Esto representa un logro significativo en la asociación de diez años entre ambas empresas en un campo que exige total precisión, que ha llevado a un acuerdo de 4,40 millones de dólares para utilizar la fabricación aditiva para producir estas piezas de satélite.

COBERTURA DEL INFORME

El informe describe la dinámica competitiva mediante la evaluación de segmentaciones de mercado, ofertas de productos, ganancias del mercado objetivo, alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. El análisis de la investigación de mercado global proporciona información detallada sobre la segmentación del mercado. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, el perfil de la empresa y destaca los desarrollos clave de la industria espacial.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,16% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por tipo

|

|

|

Por tecnología de impresión 3D

|

|

|

Por materiales

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 201,2 millones de dólares en 2025 y se prevé que alcance los 521,6 millones de dólares en 2034.

Se estima que el mercado crecerá a una tasa compuesta anual del 11,16% durante el período previsto.

Los principales actores de la industria son Maxar Space Systems (EE.UU.), Boeing (EE.UU.), Airbus (Países Bajos), Thales Group (Francia), Administración Nacional de Aeronáutica y del Espacio (EE.UU.), Organización de Investigación Espacial de la India (India), Relativity Space Inc. (EE.UU.) y Lab Corporation (EE.UU.), entre otros.

América del Norte dominó el mercado en 2026.

Se espera que la necesidad de satélites ligeros y personalizables impulse el crecimiento del mercado.

La innovación en ciencia de materiales y fabricación en el espacio es una tendencia líder en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados