5G en el tamaño del mercado de defensa, participación y análisis de la industria, por tipo de solución (hardware, software y servicios), por infraestructura de comunicación (red de células pequeñas y macro, red de acceso por radio (RAN), nodos 5G satelitales/de gran altitud, redes tácticas privadas 5G), por tecnología de red central (SDN, NFV, computación de borde y niebla (MEC/Fog), corte de red y gestión de red impulsada por IA), por plataforma (plataformas terrestres, aéreas, navales y espaciales), Por banda de frecuencia (banda baja (24 GHz)), por aplicación, por usuario final y pronóstico

5G en el tamaño del mercado de defensa y perspectivas futuras

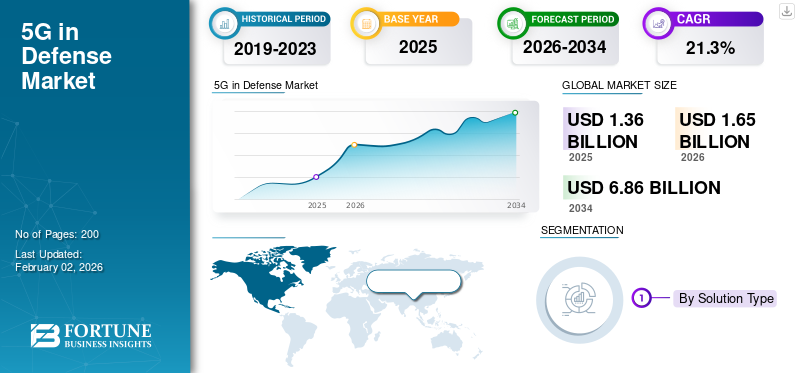

El tamaño del mercado mundial de 5G en defensa se valoró en dólares1.360millones en 2025. Se prevé que el mercado crezca de USD1.650millones en 2026 a USD6.860millones para 2034, exhibiendo una CAGR de19,46%durante el período de pronóstico. Europa dominó el mercado mundial de 5G en defensa con una cuota de mercado del 25,31% en 2025.

El mercado de defensa 5G está pasando de las primeras pruebas al despliegue a gran escala a medida que los ejércitos reconocen su potencial para cambiar la guerra moderna. Este crecimiento proviene de la necesidad de tener conciencia situacional en tiempo real, el auge de los sistemas autónomos y robóticos y la modernización de las bases militares y las redes de comunicación. Los países están invirtiendo en sistemas tácticos 5G privados para asegurar las operaciones. Los conflictos en curso en Europa, Medio Oriente y Asia están acelerando la demanda de redes de comando digitales ciberresilientes. Al conectar todos los dominios, como el aire, la tierra, el mar y el espacio, 5G está ayudando a los militares a ser más inteligentes, más conectados y más centrados en los datos.

Para 2030, se espera que más del 45% de la infraestructura de comunicaciones de defensa global esté habilitada para 5G, transformando las redes de comando, los sistemas no tripulados y la coordinación ISR en tiempo real.

Empresas importantes como Lockheed Martin, BAE Systems, Thales Group, Raytheon Technologies, Huawei, NEC, Samsung, Ericsson y Elbit Systems están liderando este cambio. Están construyendo redes 5G seguras en el campo de batalla, sistemas de gestión basados en IA y soluciones para la conectividad autónoma. Sus esfuerzos están impulsando el cambio global hacia una configuración de defensa totalmente digital y centrada en la red.

Descargar muestra gratuita para conocer más sobre este informe.

5G en el mercado de defensa CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 1.360 millones de dólares

- Tamaño del mercado en 2026: 1.650 millones de dólares

- Tamaño del mercado previsto para 2034: 6.860 millones de dólares

- CAGR: 19,46% entre 2026 y 2034

- Europa dominó el mercado con una participación del 25,31% en 2025.

- El segmento de hardware tuvo la mayor cuota de mercado con un 61,09%.

- Se proyecta que el segmento Edge & Fog Computing (MEC/Fog) crezca a una tasa compuesta anual del 24,6%.

América del norte

América del Norte: 710 millones de dólares en 2026. Sólidos programas de defensa 5G liderados por el Departamento de Defensa e integración avanzada de bases militares inteligentes que respaldan el liderazgo del mercado.

Europa

Europa 410 millones de dólares en 2026. Modernización de la defensa 5G impulsada por la OTAN y una fuerte colaboración industrial que apoye la expansión regional.

Asia Pacífico

Asia Pacífico USD 440 millones en 2026. La creciente modernización de la defensa y el aumento de la inversión en infraestructura militar 5G en China, India, Japón y Corea del Sur impulsan el crecimiento.

A NOSOTROS.

EE.UU. 650 millones de dólares en 2026. Los despliegues 5G de defensa a gran escala y la integración avanzada de C4ISR impulsan el dominio del mercado.

Japón

Japón USD 0,06 mil millones en 2026. Aumento de la digitalización de la defensa y creciente adopción de tecnologías de comunicación seguras que respalden la demanda.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente integración de sistemas autónomos y robóticos impulsa la adopción de 5G en defensa

El uso cada vez mayor de plataformas autónomas y robóticas en operaciones terrestres, aéreas y marítimas es un factor importante que impulsa el crecimiento del mercado de defensa 5G. Las misiones militares modernas dependen cada vez más de sistemas no tripulados, vigilancia robótica y redes de decisión impulsadas por inteligencia artificial. Estas tecnologías necesitan una comunicación de baja latencia para funcionar de forma eficaz en tiempo real. La tecnología 5G ofrece las conexiones confiables y de alta velocidad que estos sistemas necesitan para trabajar juntos en entornos desafiantes. Esto incluye enjambres de drones, convoyes robóticos, detección automatizada de amenazas y redes de fusión de sensores. A medida que los ejércitos avanzan hacia la guerra basada en redes, la integración de 5G con la robótica conduce a un procesamiento de datos más rápido, una mejor coordinación y una mayor conciencia en el campo de batalla, impulsando así el crecimiento del mercado.

Más de 25 instalaciones militares en EE. UU., Europa y Asia-Pacífico ya están probando redes tácticas 5G, con programas como 5G-to-NextG del Departamento de Defensa de EE. UU., 5G Battlefield Initiative del Reino Unido y Modernización de Defensa 5G de Corea del Sur, que está impulsando la integración de primera línea.

- Por ejemplo, en febrero de 2024, el Departamento de Defensa de EE. UU. amplió su iniciativa 5G-to-NextG probando vehículos de combate autónomos y sistemas terrestres no tripulados en la Base de la Fuerza Aérea de Nellis. Esta prueba demostró control y toma de decisiones en tiempo real utilizando enlaces 5G.

RESTRICCIONES DEL MERCADO

Las vulnerabilidades de ciberseguridad y los riesgos de seguridad de los datos están obstaculizando el crecimiento del mercado.

El 5G en el mercado de defensa es una preocupación creciente por los problemas de ciberseguridad y los riesgos de interceptación de datos. Las operaciones de defensa dependen en gran medida de la integridad y confidencialidad de la información en tiempo real. Sin embargo, a medida que las redes 5G se vuelven más definidas por software y más interconectadas, crean nuevas oportunidades para ataques cibernéticos yguerra electrónica. A diferencia de los sistemas de comunicación cerrados más antiguos, la arquitectura distribuida de 5G depende de la informática de punta, la virtualización y la inteligencia artificial, todas las cuales pueden explotarse si no se protegen adecuadamente. Los militares son cautelosos a la hora de utilizar estándares 5G abiertos o comerciales para misiones sensibles, debido al riesgo de espionaje, filtración de datos y manipulación de la red. La falta de protocolos de seguridad globales estandarizados y de proveedores confiables agrava aún más el desafío. Como resultado, las agencias de defensa están adoptando un enfoque más lento y cauteloso ante el despliegue a gran escala.

Si bien el 5G en los sectores comerciales alcanzó la madurez en 2024, la integración de la defensa se retrasa entre 3 y 5 años debido a mayores requisitos de ciberseguridad y confiabilidad, lo que crea una ventana única de alto crecimiento para los proveedores de defensa a lo largo de 2032.

OPORTUNIDADES DE MERCADO:

La creciente inversión en redes tácticas privadas 5G presenta una importante oportunidad de mercado

Las mejores oportunidades en el mercado global de defensa 5G son el crecimiento de redes tácticas 5G privadas diseñadas para uso militar. A diferencia de los sistemas 5G públicos o comerciales, estas redes brindan acceso al espectro dedicado, mejor cifrado y personalización específica para las misiones. Esto permite a las fuerzas de defensa mantener una conectividad segura y de alta velocidad, incluso en áreas remotas o en disputa. Las redes privadas 5G ayudan a los militares a conectar centros de comando, sistemas no tripulados,sensoresy tropas dentro de un ecosistema unificado y resiliente. Este cambio está remodelando el concepto de digitalización del campo de batalla. A medida que más países se concentran en la producción nacional y la transferencia segura de datos, las configuraciones privadas de 5G se están convirtiendo en la base de la infraestructura de comunicaciones de defensa de próxima generación.

Además, como se espera que surjan redes de defensa listas para 6G de próxima generación después de 2030, los primeros integradores de 5G tendrán el porcentaje máximo de contratos de comunicación entre dominios para ese momento.

- Por ejemplo, en octubre de 2023, Lockheed Martin y el Departamento de Defensa de EE. UU. completaron la primera demostración de extremo a extremo del mundo de una red táctica 5G privada. Esta red admite enlaces de datos seguros para vehículos autónomos y misiones ISR en Marine Corps Base Camp Pendleton.

5G EN TENDENCIAS DEL MERCADO DE DEFENSA:

La integración de la inteligencia artificial (IA) con las redes 5G es una tendencia clave del mercado

Las organizaciones de defensa combinan cada vez más análisis impulsados por IA con comunicación 5G de alta velocidad. Esta combinación permite la toma de decisiones autónoma, el mantenimiento predictivo y la respuesta a amenazas en tiempo real. La IA ayuda a las redes militares a asignar dinámicamente ancho de banda, detectar intrusiones y gestionar miles de sensores y sistemas conectados sin ayuda humana. Cuando se combina con la latencia ultrabaja y la alta transferencia de datos del 5G, la IA transforma el comando y control tradicional en sistemas de defensa adaptables y autooptimizados. Esta tendencia acelera el avance hacia una guerra multidominio centrada en datos, donde la información de satélites, vehículos aéreos no tripulados y sensores terrestres se procesa y se actúa al instante. El resultado es una red de defensa más inteligente, más rápida y más segura que mejora tanto el conocimiento de la situación como la flexibilidad operativa.

- Por ejemplo, en julio de 2024, la Agencia de Información y Comunicaciones de la OTAN (NCIA) lanzó su Iniciativa de Integración AI-5G. Esta iniciativa tiene como objetivo explorar cómo la gestión del tráfico basada en IA puede mejorar las comunicaciones seguras en el campo de batalla y el conocimiento de la situación entre las fuerzas aliadas.

DESAFÍOS DEL MERCADO:

Los altos costos de infraestructura y la complejidad de la asignación del espectro plantean importantes desafíos para el mercado

El desafío en el mercado de 5G en defensa es el alto costo y la complejidad logística del despliegue de infraestructura. La creación de redes de defensa seguras e independientes implica una inversión significativa en estaciones base, nodos informáticos de vanguardia, sistemas de cifrado y hardware resistente que pueda soportar un entorno hostil. Los gobiernos deben equilibrar la situación civiltelecomunicacionesnecesidades con requisitos militares para un ancho de banda seguro y claro. La integración de 5G con los sistemas de comunicación existentes también puede generar desafíos técnicos, que pueden generar problemas de interoperabilidad y plazos de implementación más prolongados. Estos desafíos son especialmente graves en las economías emergentes, donde las limitaciones presupuestarias y la capacidad industrial limitada obstaculizan el despliegue de infraestructuras de comunicaciones avanzadas, lo que obstaculiza el crecimiento del mercado.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha tenido un impacto significativo en el mercado de defensa 5G, actuando como un catalizador del mundo real para una digitalización de defensa más rápida.

El conflicto demostró cómo la conectividad, la ventaja de los datos y los sistemas autónomos pueden influir en los resultados de la guerra moderna. La dependencia de Ucrania de la inteligencia en tiempo real, la vigilancia con drones y las comunicaciones cifradas puso de relieve la importancia de las redes ultraconfiables, que son las mismas capacidades que proporciona el 5G. Al mismo tiempo, el uso generalizado de la guerra electrónica y las operaciones cibernéticas por parte de Rusia reveló debilidades en los sistemas de comunicación tradicionales. Esta exposición ha llevado a los ejércitos de todo el mundo a invertir en redes tácticas 5G resilientes, de baja latencia y resistentes a interferencias.

La guerra también ha alentado a los miembros de la OTAN, los aliados europeos y las naciones de Asia y Medio Oriente a acelerar la integración de 5G con inteligencia artificial, comunicaciones por satélite y sistemas no tripulados. Los gobiernos se centran en la defensa privadainfraestructura 5Gpara asegurar cadenas de mando y apoyar operaciones autónomas en el campo de batalla, incluso durante ataques electrónicos. Como resultado, la guerra ha convertido al 5G de un objetivo futuro en una parte esencial de la estrategia militar, cambiando las prioridades de defensa global hacia la conectividad, la autonomía y la ciberresiliencia como elementos críticos de la fuerza militar moderna.

En junio de 2025, la OTAN comprometió casi 39 millones de dólares para financiar comunicaciones por satélite, equipos de red e infraestructura de mando para las fuerzas de defensa de Ucrania, fortaleciendo sus capacidades de comunicación digitales y seguras en condiciones de guerra.

La creciente inestabilidad geopolítica y la carrera global de la IA están acelerando la digitalización de la defensa, lo que hace que la superioridad de mando habilitada por 5G sea una máxima prioridad estratégica en todas las alianzas de la OTAN, el Indo-Pacífico y Medio Oriente.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de solución

El segmento de hardware lidera el mercado gracias al despliegue de infraestructura a gran escala y la modernización táctica

En términos de tipo de solución, el mercado se clasifica en hardware, software y servicios.

El segmento de hardware lidera la cuota de mercado global de 5G en defensa, con aproximadamente61,09%del segmento de tipo de solución. El dominio del segmento se atribuye al hecho de que la mayoría de las organizaciones de defensa se centran en construir la infraestructura física que respalde la seguridad y la resiliencia.comunicación militarredes. A medida que las naciones pasan de sistemas heredados a entornos habilitados para 5G, existe una fuerte demanda de estaciones base, antenas, redes de células pequeñas, dispositivos resistentes y equipos informáticos de vanguardia capaces de manejar datos cifrados de alta velocidad en el campo de batalla. El hardware sigue siendo esencial para integrar 5G en aplicaciones de defensa críticas como C4ISR, vehículos autónomos y bases militares inteligentes.

Por ejemplo, en agosto de 2024, el Departamento de Defensa de EE. UU. inició una importante mejora de la infraestructura 5G en la base conjunta Pearl Harbor-Hickam. Desplegaron nodos de radio tácticos avanzados y estaciones base para mejorar la conectividad situacional y la coordinación operativa.

Se espera que el segmento de servicios en el mercado crezca a la tasa compuesta anual más rápida del 24,2% durante el período previsto.

Por infraestructura de comunicación

El segmento de red de acceso por radio (RAN) domina el mercado debido a su papel central en la conectividad táctica y la expansión de la infraestructura

Sobre la base de la infraestructura de comunicaciones, el mercado se clasifica en redes de células pequeñas, redes de células macro, redes de acceso por radio (RAN), nodos 5G satelitales/de gran altitud y redes tácticas privadas 5G.

El segmento de la Red de Acceso por Radio (RAN) lidera el mercado global de 5G en defensa porque conecta todos los elementos de comunicación de defensa. Estos elementos incluyen sensores, sistemas de soldados, vehículos,vehículos aéreos no tripulados,y puestos de mando. Cada red de defensa habilitada para 5G, ya sea que utilice enlaces terrestres o satelitales, depende de componentes RAN, por ejemplo estaciones base, antenas y unidades distribuidas, para proporcionar comunicaciones seguras, de baja latencia y de gran ancho de banda. Esto convierte a RAN en la base de la infraestructura 5G de nivel militar. A medida que las fuerzas militares amplían su presencia 5G, se centran en implementaciones de RAN para garantizar una cobertura confiable, capacidad de corte de red e interoperabilidad entre varias plataformas, lo que resulta en el dominio del segmento.contabilidad de33,00%cuota de mercado en 2026

Por ejemplo, en mayo de 2024, Ericsson y el Departamento de Defensa de EE. UU. trabajaron juntos en el programa Open RAN para 5G táctico. Implementaron módulos RAN de próxima generación en bases de prueba para mejorar la comunicación, la vigilancia y la conectividad de fuerzas conjuntas en tiempo real en condiciones militares seguras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología de red central

El segmento de virtualización de funciones de red (NFV) domina el mercado debido a su papel fundamental en la flexibilidad y seguridad de la red

Basado en By Core Network Technology, el mercado se segmenta en redes definidas por software (SDN), virtualización de funciones de red (NFV), computación de borde y niebla (MEC/Fog), corte de red yInteligencia artificial-Gestión de Red Impulsada.

El segmento NFV representa actualmente la mayor participación en el mercado de 5G en defensa porque proporciona la principal capa de virtualización que hace que las redes militares modernas sean más escalables, seguras y adaptables. Al separar la virtualización de funciones críticas de la red de defensa (NFV) del hardware tradicional, NFV permite a los militares implementar, reconfigurar y proteger rápidamente sistemas de comunicación en múltiples áreas. Esta flexibilidad es vital para desarrollar núcleos 5G privados, permitir la división de redes y asegurar el enrutamiento de datos. También constituye la base para todas las futuras aplicaciones de IA y de vanguardia. NFV es especialmente prominente en los despliegues de 5G de defensa en las etapas inicial y media en los EE. UU., la OTAN y Asia, donde los gobiernos se centran en la resiliencia de la red, la integración de la nube y las actualizaciones rentables.

Por ejemplo, en noviembre de 2023, BAE Systems y VMware anunciaron una asociación con el Departamento de Defensa de EE. UU. para virtualizar la infraestructura de la red de comando utilizando NFV y arquitecturas definidas por software. Esta colaboración tiene como objetivo desarrollar sistemas de comunicación de defensa más seguros, adaptables y de baja latencia.

El segmento de Edge & Fog Computing (MEC/Fog) está creciendo a una tasa compuesta anual del 24,6% durante el período previsto.

Por plataforma

El segmento de plataformas terrestres domina el mercado debido a su adopción generalizada en sistemas blindados, bases y redes terrestres

Según la plataforma, el mercado se segmenta en plataformas terrestres, plataformas aéreas, plataformas navales y plataformas espaciales.

El segmento de plataformas terrestres tiene la mayor participación en el mercado global de 5G en defensa. Este crecimiento está impulsado por una amplia gama de activos militares terrestres que están adoptando la conectividad 5G. Estos activos incluyenvehículos blindados, centros de mando, bases militares inteligentes y centros de comunicaciones móviles. Las operaciones terrestres forman la columna vertebral de toda red de comunicaciones de defensa. Estas operaciones requieren un intercambio de datos rápido, seguro y confiable para coordinar soldados, sensores y sistemas no tripulados en tiempo real. El despliegue de sistemas de comando y control habilitados por 5G, logística asistida por IA y vehículos terrestres robóticos ha reforzado aún más este dominio. Muchos programas de modernización de la defensa, particularmente en EE. UU., Reino Unido, India, Israel y Corea del Sur, están invirtiendo fuertemente en redes 5G terrestres para mejorar C4ISR, la movilidad y la toma de decisiones tácticas.contabilidad de54,81%cuota de mercado en 2026

El segmento de plataformas espaciales florecerá con una tasa compuesta anual del 24,6% durante el período previsto, seguido por el segmento aéreo.

Por banda de frecuencia

El segmento de banda media (1–6 GHz) domina el mercado debido a su equilibrio entre alcance, velocidad y confiabilidad táctica

Según la banda de frecuencia, el mercado se segmenta en banda baja (<1 GHz), banda media (1–6 GHz) y banda alta/mmWave (>24 GHz).

El rango de frecuencia de banda media (1 a 6 GHz) lidera el 5G en el mercado de defensa porque proporciona el mejor equilibrio entre cobertura, intensidad de la señal y capacidad de datos. Esta opción es la más práctica y ampliamente favorecida para operaciones militares, ya que respalda las comunicaciones tácticas, la conectividad de bases y los sistemas de comando móviles. Ofrece velocidades más altas que las frecuencias de banda baja y, al mismo tiempo, proporciona una mayor cobertura que las frecuencias de banda alta o de ondas milimétricas (mmWave). Además, su confiabilidad tanto en áreas urbanas como remotas permite que las redes de defensa funcionen sin depender en gran medida de una infraestructura densa, lo que resulta en un dominio del segmento.

El segmento de banda alta/mmWave (>24 GHz) florecerá con una tasa compuesta anual del 24,9% durante el período previsto.

Por aplicación

El segmento C4ISR domina el mercado debido a su papel central en el comando, control y conocimiento de la situación en tiempo real

Según la aplicación, el mercado se segmenta en Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento (C4ISR), sistemas autónomos y robóticos, bases e infraestructura militares inteligentes, control remoto de armas y sensores, sistemas de entrenamiento y simulación, y comunicaciones de misión crítica.

ElC4ISR (Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento)El segmento lidera el mercado global de 5G en defensa porque forma la principal capa operativa de comunicación y toma de decisiones militares modernas. La latencia ultrabaja y la conectividad de alta velocidad de 5G permiten una integración perfecta de grandes flujos de datos desde drones, satélites, sensores y sistemas de radar. Las fuerzas de defensa de todo el mundo se están centrando en sistemas C4ISR habilitados para 5G para impulsar la guerra centrada en la red. La combinación de 5G con análisis de inteligencia artificial, computación en la nube y redes perimetrales está transformando las operaciones de defensa tradicionales en sistemas dinámicos basados en datos, lo que genera un crecimiento segmentario.

Por ejemplo, en mayo de 2024, el Departamento de Defensa de EE. UU. se asoció con AT&T y Northrop Grumman para mejorar la modernización de C4ISR mediante un piloto 5G seguro en Fort Irwin, California. Este piloto integra datos en tiempo real de sistemas no tripulados, sensores y centros de comando para acelerar la toma de decisiones y mejorar el conocimiento de la situación.

Se espera que el segmento de sistemas autónomos y robóticos crezca a una tasa compuesta anual del 25,2% durante el período previsto.

Por usuario final

El usuario final militar domina el mercado debido a la creciente modernización de los soldados y los programas de seguridad transfronteriza

En términos de usuario final, el mercado está segmentado en fuerzas militares, agencias de seguridad nacional, contratistas de defensa y OEMS, e instituciones gubernamentales y de investigación.

El segmento militar es el mayor usuario final del mercado 5G en Defensa. Los mayores esfuerzos de modernización de la defensa global, el aumento del gasto en defensa y la necesidad de una mejor capacidad de supervivencia en la guerra moderna impulsan este crecimiento. Las fuerzas militares de Estados Unidos, Europa, China, India y Rusia se están centrando en integrar sistemas de blindaje avanzados, incluidos chalecos antibalas modulares, cascos balísticos, kits de blindaje para vehículos y materiales resistentes a explosiones. Las crecientes tensiones geopolíticas, como el conflicto Rusia-Ucrania y las disputas territoriales en el Indo-Pacífico, han aumentado las actividades de adquisiciones y las inversiones en investigación y desarrollo en esta área.

Por ejemplo, en enero de 2024, el Departamento de Defensa de Estados Unidos otorgó a Ceradyne, Inc., una subsidiaria de 3M, un contrato de 168 millones de dólares. Este contrato es para suministrar cascos balísticos avanzados y placas de blindaje para el personal del Ejército de los EE. UU. bajo el programa Sistema de Protección del Soldado. El objetivo es mejorar la capacidad de supervivencia en combate y la preparación para la misión.

Se espera que el segmento de agencias de seguridad nacional crezca a una tasa compuesta anual del 24,5% durante el período previsto.

5G en las perspectivas regionales del mercado de defensa

North Americ 5G in Defense Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado de 5G en defensa debido a la fuerte modernización de la defensa de EE. UU. y a las primeras iniciativas de integración de 5G

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo (Oriente Medio, África y América Latina).

América del norte

América del Norte registró un tamaño de mercado de 580 millones de dólares en 2025, capturando el 43,00% de la cuota de mercado global, y se prevé que alcance los 710 millones de dólares en 2026. Capturó la mayor cuota de mercado, generando 710 millones de dólares, liderado principalmente por los EE. UU., que por sí solo contribuyó con más del 92,61% de la cuota regional en 2024. El Departamento de Defensa de EE. UU. (DoD) ha estado a la vanguardia de la integración de 5G en bases militares inteligentes, sistemas C4ISR y plataformas autónomas, invirtiendo en bancos de pruebas a gran escala en el marco de su iniciativa 5G-to-NextG. Se prevé que el mercado estadounidense alcance los 650 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico generó 350 millones de dólares en 2025, lo que representa el 25,99 % del panorama del mercado mundial, y se espera que alcance los 440 millones de dólares en 2026. Se espera que otras regiones como Asia-Pacífico, Europa y Oriente Medio experimenten un crecimiento significativo en el mercado 5G en defensa en los próximos años. Durante el período previsto, se prevé que la región de Asia y el Pacífico tenga una tasa de crecimiento del 24,8%, que es la de más rápido crecimiento entre todas las regiones. En Asia-Pacífico, países como China, India, Corea del Sur y Japón están aumentando la inversión en infraestructura y plataformas militares. En base a estos factores. Se prevé que el mercado de Japón alcance los 0,06 mil millones de dólares para 2026, el mercado de China alcance los 0,13 mil millones de dólares para 2026 y el mercado de la India alcance los 0,09 mil millones de dólares para 2026.

Europa

En 2025, Europa representó 340 millones de dólares, lo que representa el 25,31 % del mercado mundial, y se prevé que crezca hasta 410 millones de dólares en 2026, lo que la convertirá en la segunda región más grande del mercado. En esta región, se espera que tanto el Reino Unido como Alemania alcancen los USD 84,4 millones y USD 67,9 millones, respectivamente, en 2025. En Europa, el crecimiento está respaldado por la modernización de la defensa 5G liderada por la OTAN y una fuerte colaboración industrial en países como Francia, el Reino Unido y Alemania. Se prevé que el mercado del Reino Unido alcance los 100 millones de dólares en 2026 y el mercado de Alemania alcance los 0800 millones de dólares en 2026.

Resto del mundo

El mercado en el Resto del Mundo alcanzó los 0,08 mil millones de dólares en 2025, lo que representa el 5,70% de los ingresos totales del mercado, y se proyecta que alcance los 0,09 mil millones de dólares en 2026. Mientras tanto, el Resto del Mundo (Medio Oriente, África y América Latina) contribuye colectivamente con aproximadamente el 5,60% en 2024, con naciones como los Emiratos Árabes Unidos, Israel, Arabia Saudita y Brasil liderando iniciativas de comunicaciones fronterizas y de bases inteligentes.

PAISAJE COMPETITIVO

Actores clave de la industria:

5G en el mercado de defensa moldeado por asociaciones estratégicas, innovación tecnológica y colaboración de doble uso

El mercado del 5G en defensa es muy competitivo. Incluye una combinación de empresas de defensa tradicionales, empresas líderes de telecomunicaciones y nuevas empresas tecnológicas emergentes, todas ellas con el objetivo de modernizar los sistemas de comunicaciones militares. Los principales contratistas de defensa como Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems y Thales Group están incorporando tecnologías 5G en plataformas que admiten C4ISR, sistemas autónomos y redes de comunicación táctica. Mientras tanto, empresas de telecomunicaciones y tecnología como Ericsson, Nokia, Samsung, Huawei y NEC Corporation aportan sus habilidades en infraestructura de red, gestión de IA yciberseguridad, conectando 5G comercial con usos de nivel de defensa.

El panorama competitivo también presenta un aumento de las asociaciones públicas y privadas. Los gobiernos están financiando pruebas a gran escala, mientras que los socios de la industria brindan soluciones de red seguras. Por ejemplo, la iniciativa 5G-to-NextG del Departamento de Defensa de EE. UU. involucra a varias empresas que trabajan en sitios piloto para desarrollar centros de comando y logística autónoma habilitados para 5G.

El mercado está pasando de la entrega de hardware tradicional al desarrollo integral de un ecosistema digital. El crecimiento de la empresa ahora depende de dominar la integración 5G, la gestión impulsada por la IA y la interoperabilidad entre dominios.

LISTA DE EMPRESAS CLAVE DE 5G EN DEFENSA PERFILADAS:

- Lockheed Martín (A NOSOTROS.)

- Nokia (Finlandia)

- AT&T (A NOSOTROS.)

- L3Harris Technologies (EE. UU.)

- Ericson (Suecia)

- Verizon (EE. UU.)

- Tecnologías Raytheon (EE. UU.)

- Tecnologías Keysight (EE. UU.)

- Oceus Networks (EE. UU.)

- BAE Systems (Reino Unido)

- Cohere Technologies (EE. UU.)

- Airbus Defence and Space (Europa)

- Electrónica Samsung (Corea del Sur)

- Corporación NEC (Japón)

- Sistemas de misión de General Dynamics (EE. UU.)

- Grupo Thales (Francia)

- Leonardo SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Por ejemplo, en marzo de 2024, Ericsson y las Fuerzas Armadas suecas se asociaron para implementar una red 5G privada e independiente diseñada para cifrado de nivel militar y comunicaciones de misión crítica en zonas operativas y de entrenamiento.

- Por ejemplo, en octubre de 2024, el Departamento de Defensa de EE. UU. adoptó formalmente una estrategia para implementar redes 5G privadas en instalaciones militares, con el objetivo de aprovechar la 5G tanto comercial como privada para proporcionar conectividad de alta velocidad adaptada a las necesidades de la misión.

- Por ejemplo, en marzo de 2025, Lockheed Martin anunció la integración exitosa de las soluciones 5G de grado militar de Nokia y la gestión de red de Verizon en su 5G.MIL HBS (estación base híbrida), lo que permite un puente perfecto entre los enlaces comerciales 5G y las comunicaciones tácticas.

- Por ejemplo, en febrero de 2025, Lockheed Martin, junto con Intel y Radisys, implementaron una red 5G independiente durante el ejercicio Steel Knight 2024 del Cuerpo de Marines de EE. UU. para respaldar operaciones entre dominios.

- Por ejemplo, en mayo de 2025, Nokia y Blackned (una filial de Rheinmetall) anunciaron una empresa conjunta para desarrollar sistemas de comunicación táctica 5G de próxima generación diseñados para las fuerzas armadas alemanas.

COBERTURA DEL INFORME

El análisis del mercado global 5G en defensa proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado 5G en defensa también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 19,46% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación

|

Por tipo de solución

Por infraestructura de comunicación

Por tecnología de red central

Por plataforma

Por banda de frecuencia

Por aplicación

Por usuario final

Por región

|

Preguntas frecuentes

Se prevé que el tamaño del mercado mundial de 5G en defensa crezca de 1.650 millones de dólares en 2026 a 6.860 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,46%.

En 2025, el valor de mercado se situó en 580 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,46% durante el período previsto de 2026-2034.

El segmento de hardware lideró el mercado por tipo de solución.

La creciente integración de sistemas autónomos y robóticos está impulsando la adopción de 5g en defensa, impulsando el crecimiento del mercado.

Lockheed Martin, L3Harris Technologies, Raytheon Technologies, BAE Systems, Samsung Electronics, Nokia, AT&T, Ericsson, Verizon, Cohere Technologies, Airbus Defence and Space, NEC Corporation, General Dynamics Mission Systems, Keysight Technologies, Oceus Networks, Thales Group y Leonardo S.p.A. son las principales empresas del mercado 5G en Defensa.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados