Tamaño del mercado de motores adaptativos, participación y análisis de la industria, por plataforma (aviones de combate de sexta generación, vías de actualización de cazas de quinta generación y otros), por arquitectura del motor (motores de ciclo adaptativo, motores de ciclo variable y otros), por componente (sistema de ventilador y compresor, sistema de combustión y turbina, y otros), por etapa de desarrollo (diseño de concepto y maduración tecnológica, construcción de prototipos de motor y pruebas en tierra, y otros), por aplicación (superioridad aérea y combate penetrante y otros), por usu

Tamaño del mercado de motores adaptativos y perspectivas futuras

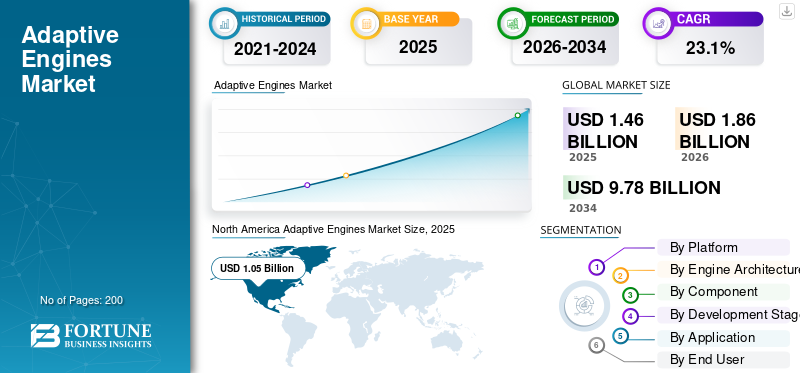

El tamaño del mercado de motores adaptativos se valoró en 1,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,86 mil millones de dólares en 2026 a 9,78 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 23,1% durante el período previsto.

Los motores adaptativos son sistemas de propulsión de aviones militares que pueden ajustar dinámicamente el flujo de aire y el modo de funcionamiento durante el vuelo para equilibrar el empuje, el consumo de combustible, la refrigeración y la eficiencia del combustible. El mercado está impulsado por la creciente demanda de la fuerza aérea de motores adaptativos que puedan soportar aviones de combate con mayor alcance, mayor gestión térmica, alto rendimiento y mejor eficiencia en misiones de dominio aéreo.

Los jugadores clave incluyen GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., SafranMotores de avionesSAS, MTU Aero Engines AG, IHI Corporation y Avio Aero S.r.l. Estas empresas están evolucionando el ciclo adaptativo y la generación de propulsión adaptativa a través de programas de demostración, GCAP, FCAS/SCAF, y empujando las tecnologías de motores desde las etapas de prueba hacia la integración de aviones militares.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE MOTORES ADAPTABLES

El cambio de la propulsión de caza tradicional a arquitecturas de ciclo adaptativo impulsa la demanda de productos

Una tendencia importante que influye en el mercado global es el cambio de la propulsión de caza tradicional a arquitecturas de motores de ciclo adaptativo y de tres corrientes. A medida que se requiere que los futuros aviones de combate operen en rangos más largos, cargas electrónicas más calientes y realicen misiones de dominio aéreo más exigentes, los diseños de motores tradicionales enfrentan desafíos para equilibrar el empuje, la refrigeración y la eficiencia del combustible. Como resultado, la demanda de motores adaptativos está aumentando en torno a los programas de aviación militar de próxima generación. Su capacidad para ofrecer una mayor economía de combustible, una mejor gestión térmica y un alto rendimiento durante el combate sin sacrificar la eficiencia de crucero impulsa el crecimiento del mercado de motores adaptativos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Inclinación creciente hacia aviones de combate de sexta generación para impulsar la demanda de productos

Un importante impulsor del mercado global es el cambio hacia aviones de combate de sexta generación y futuros programas de dominio aéreo. Los aviones de combate modernos necesitan un mayor alcance operativo, menor consumo de combustible, mayor refrigeración y mayor potencia a bordo para sensores, guerra electrónica y computadoras de misión. Estos requisitos en evolución están aumentando la demanda de motores adaptativos, que pueden cambiar dinámicamente entre modos de operación centrados en el empuje y de crucero eficiente. Para las fuerzas aéreas, estas capacidades se traducen en una mejor eficiencia del combustible y un alto rendimiento durante las misiones de combate de largo alcance donde las arquitecturas de motores tradicionales se acercan a sus límites de rendimiento.

RESTRICCIONES DEL MERCADO

Altos costos de integración y riesgos de calificación para limitar el crecimiento del mercado

Una limitación importante en el mercado es el alto costo y la complejidad técnica asociados con la integración del motor adaptativo en las plataformas de aviones militares existentes. Si bien la propulsión adaptativa puede mejorar la eficiencia del combustible, la refrigeración y el alto rendimiento, su implementación también requiere modificaciones importantes en la estructura del fuselaje, el diseño de entrada/escape,software, sistemas térmicos, pruebas, certificación y planificación de mantenimiento. Estos desafíos de integración pueden aumentar los costos del programa, haciendo que la adopción sea menos atractiva para los aviones de combate heredados. Como resultado, las organizaciones de defensa deben elegir entre una actualización del motor de menor riesgo y un reemplazo de ciclo adaptativo completo. Aunque la demanda de motores adaptables es fuerte para futuras plataformas de aeronaves, la adopción de modernizaciones a corto plazo está limitada por el costo, el cronograma y la complejidad de la calificación.

OPORTUNIDADES DE MERCADO

Los programas CCA y Fighter de sexta generación crean una sólida oportunidad de mercado

Una gran oportunidad para el mercado radica en la transición de aviones de combate independientes a futuros ecosistemas aéreos de combate centrados en aviones de sexta generación y aviones de combate colaborativos. Estos sistemas de próxima generación necesitan tecnologías de propulsión capaces de reducir el consumo de combustible, mejorar la eficiencia del combustible, soportar una mayor potencia a bordo y gestionar el calor para soportar sensores avanzados, guerra electrónica y computadoras de misión. A medida que las fuerzas aéreas globalmente persiguen un mayor alcance operativo y capacidades de dominio aéreo, se espera que la demanda de tecnologías de motores adaptables vaya más allá de los programas experimentales y llegue a una integración real de las aeronaves. Esto crea una gran oportunidad para las empresas que trabajan en ciclos adaptativos, refrigeración de tres corrientes y tecnologías avanzadas de motores para aviones militares de próxima generación.

DESAFÍOS DEL MERCADO

Reducciones en los presupuestos de I+D para limitar el crecimiento del mercado

Un desafío importante que enfrenta el mercado es su dependencia de programas aéreos de combate a gran escala, clasificados y políticamente sensibles. Aunque la demanda de motores adaptables es fuerte, el crecimiento del mercado puede verse afectado por retrasos en la adquisición de aviones de combate, reducciones en los presupuestos de I+D o decisiones de extender la vida útil de los aviones existentes en lugar de invertir en nuevas plataformas. Esto es especialmente importante para los aviones de combate y los futuros aviones militares, donde la propulsión de ciclo adaptativo requiere proveedores especializados, ciclos de prueba largos, materiales avanzados y una profunda integración en la estructura del avión.

Por ejemplo, en julio de 2025, Axios informó que la administración de los EE. UU. había suspendido el programa de cazas de próxima generación F/A-XX de la Armada de los EE. UU. debido a la preocupación de que la industria de defensa pudiera verse presionada al apoyar los programas F/A-XX de la Armada y F-47 de la Fuerza Aérea de los EE. UU. al mismo tiempo.

Impacto de los conflictos entre Rusia, Ucrania y Oriente Medio

Los conflictos entre Rusia y Ucrania, Oriente Medio y las tensiones de seguridad más amplias impulsarán la demanda de productos

La guerra entre Rusia y Ucrania, los conflictos en Oriente Medio, las tensiones en el Mar Rojo y el Indo-Pacífico en generalseguridadLas preocupaciones están empujando a los gobiernos a reevaluar las capacidades del poder aéreo de largo alcance, la capacidad de supervivencia de la flota y los requisitos futuros de dominio aéreo. Para el mercado, esto tiene un efecto indirecto, ya que los aviones de combate y los aviones militares avanzados requieren un mayor alcance de combate, un menor uso de combustible, mayores capacidades de refrigeración y una mayor eficiencia del combustible. Esto aumenta la demanda de motores adaptativos, especialmente en los programas de modernización de la fuerza aérea, donde pueden respaldar un alto rendimiento, gestión térmica y una mayor eficiencia en misiones de ataque, escolta y combate de penetración.

Por ejemplo, en abril de 2024, el SIPRI informó que el gasto militar mundial alcanzó un récord de 2,44 billones de dólares en 2023, un aumento del 6,8% con respecto a 2022, con aumentos en todas las regiones y fuertemente impulsado por la guerra entre Rusia y Ucrania, las tensiones en Oriente Medio y una militarización más amplia.

Análisis de segmentación

Por plataforma

El segmento de aviones de combate de sexta generación dominó el mercado debido a su capacidad para proporcionar un rendimiento superior en condiciones operativas desafiantes

En términos de plataforma, el mercado se clasifica en aviones de combate de sexta generación, vías de mejora de cazas de quinta generación, aviones de combate no tripulados/CCA, aviones de demostración avanzados y otros.aviones militares.

El avión de combate de sexta generación lideró el mercado en 2025, a medida que se están desarrollando futuros aviones de combate con largo alcance, bajo consumo de combustible, mayor generación de energía, mayor capacidad de enfriamiento y rendimiento superior en condiciones operativas desafiantes. Los cazas de sexta generación requieren motores capaces de realizar la transición entre operación de crucero y empuje de combate. Esto hace que la adopción de motores adaptables sea más relevante para las aeronaves de nueva construcción que para los programas de modernización, donde los costos de integración y los riesgos de certificación siguen siendo más altos.

Se espera que el otro segmento de aviones militares crezca a la tasa compuesta anual más alta del 33,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por arquitectura del motor

El segmento de motores de ciclo adaptativo dominó el mercado, unCómo aborda directamente el problema central de la propulsión

Según la arquitectura del motor, el mercado se clasifica en motores de ciclo adaptativo, motores de ciclo variable, motores de tres corrientes y actualizaciones adaptativas de ventilador/núcleo.

El segmento de motores de ciclo adaptativo tuvo la mayor cuota de mercado mundial de motores adaptativos en 2025, ya que aborda directamente el problema central de propulsión que enfrenta el futuro.aviones de combate, la necesidad de ofrecer un alto empuje durante las batallas y al mismo tiempo minimizar el uso de combustible durante las misiones de crucero y de largo alcance. La flexibilidad de un ciclo adaptativo permite que estos motores logren una mayor eficiencia de combustible, una gestión térmica eficaz y un rendimiento excepcional. Por lo tanto, los motores adaptativos son más relevantes para los aviones militares de sexta generación y las futuras iniciativas de superioridad aérea que los motores de ciclo fijo, ya que los clientes buscan cada vez más un mayor alcance, una menor dependencia de los aviones cisterna y un rendimiento eficiente de los sistemas de motores de próxima generación.

Se espera que el segmento de motores de tres corrientes crezca a una tasa compuesta anual del 32,2% durante el período previsto.

Por componente

El segmento de sistemas de ventiladores y compresores dominó el mercado, impulsado por su papel fundamental en la gestión del empuje

Por componentes, el mercado se divide en sistemas de ventiladores y compresores, sistemas de combustión y turbinas, gestión térmica y de tercera corriente, sistemas digitales y de control de motores, fabricación y materiales avanzados, boquillas, escape e integración, y equipos de prueba y soporte.

El segmento de sistemas de ventiladores y compresores dominó el mercado en 2025, ya que constituye la base de cómo un motor adaptativo gestiona el flujo de aire, la relación de presión, la respuesta de empuje, la refrigeración y el consumo de combustible. En la propulsión de ciclo adaptativo, el ventilador y el compresor no son componentes pasivos; Desempeñan un papel fundamental a la hora de determinar si el flujo de aire se dirige hacia un mayor empuje, una mejor eficiencia del combustible o una mejor gestión térmica. Esto hace que el segmento sea particularmente importante para futuros aviones de combate y aviones militares que necesitan un alto rendimiento durante el combate y al mismo tiempo mantener la eficiencia del combustible durante las operaciones de crucero.

Se espera que el segmento de gestión térmica y de tercera corriente crezca a una tasa compuesta anual del 29,8% durante el período previsto.

Por etapa de desarrollo

El creciente despliegue de aviones militares de próxima generación impulsó el crecimiento del segmento de pruebas en tierra y construcción de motores prototipo

Según la etapa de desarrollo, el mercado se clasifica en diseño de conceptos y maduración tecnológica, construcción de prototipos de motores y pruebas en tierra, integración de aeronaves y pruebas de vuelo, producción inicial a bajo ritmo y mantenimiento, repuestos y soporte.

El segmento de construcción de prototipos de motores y pruebas en tierra mantuvo la participación de mercado dominante en 2025, debido a la necesidad de probar la propulsión adaptativa en bancos de pruebas antes de la instalación de la aeronave. Un motor adaptativo requiere pruebas del rendimiento del ventilador, la estabilidad del compresor, el cambio de ciclo adaptativo, el flujo de enfriamiento, la gestión térmica, los controles, el consumo de combustible y la durabilidad en condiciones operativas extremas. Para los futuros aviones militares y aviones de combate de sexta generación, esta etapa es crítica, ya que los compradores de la fuerza aérea no pueden pasar del diseño conceptual a las pruebas de vuelo sin demostrar la capacidad del motor para proporcionar eficiencia de combustible, alto rendimiento y eficiencia confiable en varios perfiles de misión, lo que resultará en el dominio del segmento.

Se espera que el segmento de producción inicial de bajo ritmo crezca a una tasa compuesta anual del 62,6% durante el período previsto.

Por aplicación

La necesidad de mejorar la eficiencia del combustible sin sacrificar las misiones de combate apoyó la superioridad aérea y el crecimiento penetrante del segmento de combate

Por aplicación, el mercado se divide en superioridad aérea y combate de penetración, ataque y escolta de alcance extendido, gestión térmica y de energía, eficiencia de combustible y extensión de merodeo, pruebas y demostración de prototipos, y otros.

La superioridad aérea y el combate penetrante mantuvieron la mayor participación de mercado en 2025, a medida que se están desarrollando futuros aviones de combate para operar dentro de territorio enemigo sin comprometer su alcance, velocidad, enfriamiento y capacidades de supervivencia. En estas misiones, los motores adaptativos desempeñan un papel importante al proporcionar un rendimiento de combate superior y un alto empuje al tiempo que mejoran la eficiencia y reducen el consumo de combustible durante las fases de crucero o penetración.

Se espera que el segmento de gestión térmica y de energía crezca a una tasa compuesta anual del 30,1% durante el período previsto.

Por usuario final

Las fuerzas aéreas dominaron el mercado, impulsadas por la creciente adquisición de aviones de combate de nueva generación

Según el usuario final, el mercado se segmenta en fuerzas aéreas, fuerzas de aviación naval, agencias de I+D de defensa, OEM/integradores de aviones y OEM de motores y proveedores de nivel.

El segmento de las fuerzas aéreas tuvo la mayor participación de mercado en 2025, ya que las fuerzas aéreas son los principales clientes que impulsan la demanda de futuros aviones de combate, aviones de combate de nueva generación e iniciativas de dominio aéreo. Las fuerzas aéreas requieren sistemas de propulsión capaces de aumentar el alcance de combate, disminuir el uso de combustible, mejorar la economía de combustible y soportar una mayor capacidad de enfriamiento para satisfacer las crecientes necesidades de sensores, capacidades de guerra electrónica y computadoras de misión.

Se espera que el segmento de las fuerzas de aviación naval crezca a una tasa compuesta anual del 30,1% durante el período previsto.

Perspectivas regionales del mercado de motores adaptativos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Adaptive Engines Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene la mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 19,7% durante el período previsto, impulsada por la creciente inversión de Estados Unidos en aviones de combate de próxima generación, I+D de propulsión adaptativa, fabricantes de equipos originales de aviones establecidos y liderazgo en tecnología de motores. El crecimiento de la región está anclado en los futuros programas de dominio aéreo de la Fuerza Aérea de EE. UU., que requieren aviones de combate con mayor alcance, menor consumo de combustible, mayor capacidad de enfriamiento y mayor potencia a bordo para sensores.guerra electrónicay computadoras de misión. GE Aerospace y Pratt & Whitney también brindan a América del Norte una clara ventaja como proveedor en tecnologías de ciclo adaptativo y motores de tres corrientes, lo que convierte a la región en el mercado más avanzado para la transición de motores adaptativos desde las pruebas de demostración hacia la futura integración de aviones militares.

Mercado de motores adaptativos de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se situó en alrededor de 1.020 millones de dólares en 2025, creciendo a una tasa compuesta anual del 19,5 % durante el período previsto.

Europa

Se prevé que el mercado europeo crezca a una tasa compuesta anual del 29,1% durante el período previsto, respaldado por la planificación de reemplazo del GCAP, FCAS/SCAF, Eurofighter y Rafale, y por iniciativas más amplias de modernización del poder aéreo de la OTAN. La demanda de la región está vinculada a los futuros aviones militares que necesitarán mayor alcance, menor consumo de combustible, mayores capacidades de refrigeración y mayor potencia a bordo. El Reino Unido e Italia están avanzando a través del GCAP, mientras que Francia, Alemania y España están vinculados al FCAS/SCAF. Rusia está incluida en Europa, pero las sanciones y el acceso limitado a las tecnologías de motores occidentales restringen su papel.

Mercado de motores adaptativos de Francia

El mercado de Francia alcanzó aproximadamente 0,04 mil millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 30,1% durante el período previsto.

Mercado de motores adaptativos de Alemania

El mercado de Alemania alcanzó aproximadamente 0,03 mil millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 31,2% durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico crecerá a la CAGR más alta del 20,6% durante el período previsto, impulsada por el programa de aviones de combate de próxima generación de China, la participación de Japón en el GCAP, el programa AMCA de la India, el desarrollo del KF-21 de Corea del Sur y las iniciativas del Murciélago Fantasma MQ-28 de Australia. Las grandes distancias operativas de la región y las crecientes necesidades de modernización de la fuerza aérea están aumentando la demanda del producto que mejora la eficiencia del combustible, reduce la dependencia de aviones cisterna y respalda aviones de combate de alto rendimiento y plataformas colaborativas CCA.

Mercado de motores adaptativos de China

El mercado chino se situó en alrededor de 0,06 mil millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 30,4% durante el período previsto.

Mercado de motores adaptativos de la India

El mercado indio se situó en alrededor de 0,02 mil millones de dólares en 2025, lo que representa aproximadamente el 32,3% de los ingresos de Asia Pacífico.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) tiene una cuota de mercado comparativamente menor, pero se espera que crezca a una tasa compuesta anual del 22,4% durante el período previsto. La región está ganando desarrollo en Türkiye, los países del CCG, Israel, Brasil y ecosistemas aeroespaciales de defensa seleccionados. Oriente Medio y África lideran esta región, con el apoyo del programa de cazas KAAN, el desarrollo turco de UCAV, las capacidades de sistemas no tripulados israelíes y la modernización de la fuerza aérea del Golfo. América Latina está impulsada principalmente por la modernización, y el ecosistema Gripen/Embraer/Saab de Brasil respalda oportunidades limitadas relacionadas con actualizaciones de aviones militares, controles digitales, mejoras en el consumo de combustible y futuros sistemas no tripulados.

Mercado de motores adaptativos de América Latina

El mercado en América Latina alcanzó alrededor de USD 0,01 mil millones en 2025 y se prevé que crezca a una tasa compuesta anual del 18,1% durante el período previsto.

Mercado de motores adaptativos de Oriente Medio y África

El mercado de Oriente Medio y África se situó en alrededor de 0,02 mil millones de dólares en 2025 y se espera que alcance los 170 millones de dólares en 2034.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en programas de aviones militares certificados para fortalecer su posición en el mercado

El mercado global de motores adaptativos está liderado por un pequeño grupo de empresas de propulsión avanzada con gran capacidad en diseño de ciclos adaptativos, sistemas de ventiladores y compresores, materiales de sección caliente, controles digitales y gestión térmica. GE Aerospace y Pratt & Whitney lideran los esfuerzos de desarrollo en los EE. UU., y Rolls-Royce, Safran Aircraft Engines, MTU Aero Engines, Avio Aero e IHI están posicionados a través de programas de propulsión vinculados a GCAP y FCAS/SCAF.

La competencia está pasando del desarrollo de demostradores de motores a la integración a nivel de aeronaves para aviones de combate de sexta generación. Los actores clave se están centrando en un menor consumo de combustible, una mejor eficiencia del combustible, una mayor capacidad de refrigeración y un alto rendimiento para las misiones con dominio del aire. Es probable que las empresas que realicen una transición exitosa de las tecnologías de motores adaptativos desde las pruebas en tierra a los programas de aviones militares certificados ocupen la posición más sólida en el mercado.

LISTA DE EMPRESAS CLAVE DE MOTORES ADAPTABLES PERFILADAS

- GE aeroespacial(A NOSOTROS.)

- Pratt & Whitney, una empresa de RTX(A NOSOTROS.)

- Rolls-Royce Holdings plc. (Reino Unido)

- Safran S.A. (Francia)

- MTU Aero Engines AG (Alemania)

- Avio Aero S.r.l. (Italia)

- Corporación IHI (Japón)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Hanwha Aerospace Co., Ltd. (Corea del Sur)

- Aero Engine Corporation de China (AECC) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2025:Boeing fue seleccionada para construir el futuro caza F-47 de la Fuerza Aérea de EE. UU. bajo el programa Next Generation Air Dominance. El contrato inicial estaba valorado en alrededor de 20 mil millones de dólares y respaldaba el desarrollo de una plataforma de sexta generación que se integraría con vehículos autónomos.zumbidos y requieren sistemas avanzados de propulsión adaptativa.

- Diciembre de 2024:BAE Systems, Leonardo y Japan Aircraft Industrial Enhancement Co. (JAIEC) anunciaron una empresa conjunta para desarrollar y entregar aviones de combate de próxima generación del Programa Aéreo de Combate Global (GCAP).

- Julio de 2024:El consorcio de demostradores de motores GCAP pasó a la fase de diseño del avión de combate del programa aéreo de combate global del Reino Unido, Italia y Japón. En el marco de este programa, Rolls-Royce Holdings plc, Avio Aero S.r.l. e IHI Corporation están colaborando en el sistema de propulsión y energía de próxima generación.

- Mayo de 2024:Según se informa, el motor de combate de ciclo adaptativo de próxima generación XA102 de GE Aerospace completó otra ronda de pruebas en tierra. El XA102 se posiciona como la solución de motor adaptativo de GE Aerospace para los requisitos de propulsión NGAD/F-47 de EE. UU.

- Febrero de 2024:Pratt & Whitney completó una revisión de diseño clave para su oferta de motor de propulsión adaptativa de próxima generación XA103. El desarrollo respalda la propulsión de cazas de próxima generación centrada en la operación de ciclo adaptativo, la refrigeración, el empuje y la eficiencia del combustible.

- Marzo de 2023:La Fuerza Aérea de EE. UU. decidió continuar con la actualización del núcleo del motor F135 para el programa F-35 en lugar de adoptar un motor de reemplazo de ciclo adaptativo completo.

- Agosto de 2022:La Fuerza Aérea de EE. UU. otorgó contratos de desarrollo de prototipos de motores de propulsión adaptativa de próxima generación (NGAP) a múltiples contratistas, incluidos GE Aviation y Pratt & Whitney. El contrato tiene un valor de hasta 975 millones de dólares y respaldará el trabajo de motores de ciclo adaptativo para futuros aviones de combate de sexta generación.

COBERTURA DEL INFORME

El análisis del mercado global de motores adaptativos proporciona un estudio en profundidad del tamaño del mercado, la segmentación del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos de expertos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 23,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por arquitectura del motor

|

|

|

Por componente

|

|

|

Por etapa de desarrollo

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.460 millones de dólares en 2025 y se prevé que alcance los 9.780 millones de dólares en 2034.

En 2025, el valor del mercado norteamericano se situó en 1.050 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 23,1% durante el período previsto.

Por plataforma, el segmento de aviones de combate de sexta generación lideró el mercado.

La creciente inclinación hacia los aviones de combate de sexta generación es el factor clave que impulsa el crecimiento del mercado.

Los actores clave en el mercado incluyen GE Aerospace, Pratt & Whitney, Rolls-Royce Holdings plc., Safran S.A., MTU Aero Engines AG, Avio Aero S.r.l., IHI Corporation, Mitsubishi Heavy Industries, Ltd., Hanwha Aerospace Co., Ltd. y Aero Engine Corporation de China.

América del Norte domina el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados