Tamaño del mercado de proveedores de soluciones de ensayos clínicos basados en IA, participación y análisis de la industria, por componente (software y servicios), por implementación (basada en la nube, local e híbrida), por tecnología (aprendizaje automático y aprendizaje profundo, y otros), por área terapéutica (oncología, cardiovascular, sistema nervioso central/neurología, inmunología y autoinmunes, y otros), por fase (fase I, fase II, fase III y fase IV), por aplicación (ensayo) Optimización del diseño y protocolo, identificación de pacientes, reclutamiento y retención, automatización de

Tamaño del mercado del proveedor de soluciones de ensayos clínicos basados en IA y perspectivas futuras

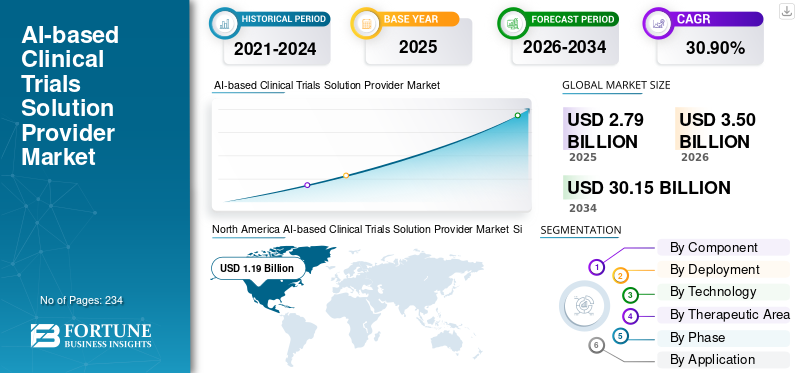

El tamaño del mercado mundial de proveedores de soluciones de ensayos clínicos basados en IA se valoró en 2,79 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,50 mil millones de dólares en 2026 a 30,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 30,90% durante el período previsto. América del Norte dominó el mercado de proveedores de soluciones de ensayos clínicos basados en IA con una cuota de mercado del 42,65% en 2025.

La inteligencia artificial (IA) se integra cada vez más en el diseño de ensayos clínicos, el reclutamiento de pacientes, la selección de sitios, el seguimiento y el análisis de datos. Las plataformas de ensayos clínicos impulsadas por IA ayudan a las empresas farmacéuticas y de biotecnología a acelerar los plazos de desarrollo de fármacos, al tiempo que mejoran la eficiencia del reclutamiento de pacientes y reducen los costos operativos. Los elementos importantes que contribuyen al crecimiento del mercado incluyen las crecientes complejidades de los protocolos y las presiones financieras, los problemas continuos con el reclutamiento y la retención, un mayor uso de modelos de prueba híbridos y descentralizados, así como la necesidad de gestionar cantidades sustanciales de datos clínicos y de seguridad no estructurados con plazos de entrega más rápidos y una mejor supervisión del cumplimiento.

Grandes empresas como Medidata (Dassault Systèmes), Veeva Systems, Oracle e IQVIA se están centrando en mejoras en las operaciones de prueba impulsadas por IA, la coincidencia de pacientes y la supervisión centralizada para aumentar la velocidad, la calidad y la escalabilidad de las pruebas, fomentando a su vez una mayor adopción entre las organizaciones patrocinadoras, los CRO y las redes de investigación en todo el mundo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PROVEEDORES DE SOLUCIONES DE ENSAYOS CLÍNICOS BASADOS EN IA

El creciente cambio hacia la ejecución híbrida/descentralizada es una tendencia de mercado notable

El mercado global está experimentando una transición notable hacia la ejecución de pruebas híbridas/descentralizadas a medida que los patrocinadores y los CRO apuntan a reducir la dependencia de las visitas al sitio en persona manteniendo al mismo tiempo una alta calidad de los datos. Los modelos híbridos integran evaluaciones clínicas presenciales con citas remotas, eConsent, eCOA/ePRO,telesaludy enfermería a domicilio, facilitando la participación y mejorando el alcance de la contratación. Este método también ayuda a controlar el riesgo operativo, por lo que las pruebas pueden persistir incluso cuando se imponen limitaciones de viaje, personal o sitio. Dado que los ensayos producen más datos continuos de los pacientes, los equipos requieren cada vez más flujos de trabajo impulsados por IA para evaluar señales, identificar incumplimientos y priorizar las acciones de monitoreo. El resultado general es una mayor necesidad de plataformas que coordinen la participación de los participantes, permitan la recopilación remota de datos y proporcionen un seguimiento centralizado en diferentes regiones. Gradualmente, esta tendencia está evolucionando hacia una práctica estándar para numerosos tipos de estudios en lugar de seguir siendo un modelo DCT de nicho. El crecimiento general del mercado mundial de proveedores de soluciones de ensayos clínicos basados en IA está respaldado por estos factores.

- Por ejemplo, en marzo de 2025, Medable anunció una aprobación histórica de la CNIL que amplía el acceso a ensayos clínicos digitales/descentralizados en varios países utilizando sus soluciones eConsent y eCOA, reforzando una implementación más amplia de métodos de ensayo híbridos/digitales.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente complejidad de las pruebas y la presión de los costos están impulsando el crecimiento del mercado

La creciente complejidad de los ensayos es un factor importante, ya que los protocolos modernos ahora incluyen más criterios de valoración, más procedimientos y más pasos operativos, lo que aumenta la carga de trabajo del sitio, la carga de los pacientes y el riesgo de desviaciones. Los resultados de la Encuesta de panorama SCRS de 2025 destacados por Clinical Leader indican que aproximadamente el 24 % de los sitios rechazaron un ensayo debido a la complejidad del protocolo, mientras que los criterios de valoración totales aumentaron en un 29 % y los procedimientos totales aumentaron en un 61 % en comparación con hace una década, todo lo cual aumenta directamente los costos de los ensayos y los riesgos en los plazos. A medida que aumenta la complejidad, los patrocinadores encuentran cambios de protocolo adicionales, un reclutamiento más lento y costos elevados de monitoreo/calidad, lo que los lleva a invertir en IA para modelar los resultados de las pruebas antes, anticipar desafíos y evitar retrabajos innecesarios. Esto establece distintas demandas de retorno de la inversión para soluciones de inteligencia artificial relacionadas con la optimización de protocolos, la previsión de reclutamiento y la automatización operativa, ya que incluso retrasos menores en programas extensos de Fase II/III pueden ser costosos y dañar la reputación. Los factores mencionados anteriormente son acumulativamente responsables de impulsar el crecimiento del mercado.

- Por ejemplo, en mayo de 2025, Medidata lanzó Medidata Protocol Optimization, posicionándolo específicamente para mejorar el diseño del protocolo y reducir la carga del paciente/sitio, y para predecir los impactos en el rendimiento y los costos del sitio antes del primer paciente. Esto tenía como objetivo reducir las modificaciones y los retrasos en la inscripción causados por protocolos complejos.

RESTRICCIONES DEL MERCADO

La falta de formatos de datos clínicos estandarizados en los sistemas sanitarios limita el crecimiento del mercado

La ausencia de formatos de datos clínicos estandarizados limita significativamente las soluciones de prueba de IA, ya que dependen de datos clínicos limpios e interoperables para realizar análisis de viabilidad, emparejamiento de pacientes y monitoreo de manera efectiva a escala. En la práctica, los datos se almacenan con frecuencia en diversos esquemas, terminologías y métodos de codificación en hospitales, países e incluso departamentos, lo que requiere que los proveedores inviertan tiempo en mapeo, normalización e integraciones personalizadas antes de que la IA pueda aportar valor. Esto aumenta los gastos de implementación, extiende los ciclos de ventas y retrasa las implementaciones en varios países, particularmente para aplicaciones de PNL donde la estructura y el lenguaje de las notas difieren significativamente. También disminuye la portabilidad del modelo; un algoritmo desarrollado utilizando el formato de un sistema de salud puede producir resultados deficientes en otros entornos, lo que requiere una revalidación y una nueva capacitación repetidas. A pesar de estándares como FHIR, los desafíos persisten y la cuestión de los registros sin fronteras sigue sin resolverse, lo que dificulta la velocidad con la que se puede implementar la IA en todos los lugares. Los factores mencionados anteriormente están limitando el crecimiento del mercado hasta cierto punto.

- Sin embargo, en mayo de 2025, el Financial Times informó que una gran cantidad de datos de pacientes en el NHS del Reino Unido todavía están estancados en papel y fragmentados en sistemas de TI dispares, y que integrar estos sistemas en un registro unificado es complejo.

OPORTUNIDADES DE MERCADO

Aumento de la estandarización de la subcontratación y la CRO para ofrecer oportunidades de crecimiento del mercado

La subcontratación está creciendo a medida que los patrocinadores buscan gestionar los gastos, acceder rápidamente a las redes de sitios mundiales y realizar más pruebas sin aumentar el personal interno, por lo que dependen más de los CRO para la ejecución. Esto genera una oportunidad de mercado, ya que las principales CRO deben estandarizar su modelo de entrega en numerosos estudios, lo que las lleva a implementar plataformas repetibles impulsadas por IA para la viabilidad, la selección de sitios, la previsión de inscripciones y la evaluación de datos. La estandarización ayuda a los CRO a minimizar la variabilidad entre programas, acelerar los cronogramas de inicio y brindar a los patrocinadores métricas de desempeño más consistentes. También permite a los CRO convertir en productos sus servicios y ampliar el mismo conjunto de herramientas entre varios patrocinadores, impulsando la coherencia.softwaree ingresos por servicios. A medida que crece la subcontratación, los patrocinadores favorecen cada vez más a las CRO que pueden mostrar una eficiencia impulsada por la tecnología en lugar de una implementación que requiere únicamente mano de obra, lo que mejora aún más la adopción. En los próximos años, se prevé que todos los factores mencionados anteriormente apoyarían el crecimiento del mercado.

- Por ejemplo, en enero de 2026, PSI CRO anunció el lanzamiento de SYNETIC, una plataforma de conocimiento semántico impulsada por IA agregada a su plataforma de inteligencia de prueba INTELIA para acelerar la identificación de sitios, la puesta en marcha y la inscripción de pacientes.

DESAFÍOS DEL MERCADO

Experiencia limitada en IA en organizaciones farmacéuticas/CRO más pequeñasPlantean un desafío destacado para el crecimiento del mercado

La falta de experiencia en IA plantea un desafío de mercado importante, ya que numerosas empresas farmacéuticas pequeñas y medianas y CRO más pequeñas carecen de ciencia de datos especializada.MLOpsy equipos de validación necesarios para implementar herramientas de inteligencia artificial en un entorno de prueba regulado. Al carecer de experiencia interna, enfrentan desafíos a la hora de seleccionar casos de uso, preparar datos, gobernar modelos e integrar proveedores, lo que resulta en un retraso en la adopción y mayores gastos de implementación. Los equipos frecuentemente utilizan la IA únicamente en programas piloto separados, y tienen dificultades para expandir su aplicación en todos los estudios debido a la incapacidad del personal para sostener modelos, rastrear la desviación del desempeño o registrar controles para auditorías. Esta falta de capacidad aumenta la dependencia de los compradores de los servicios profesionales de los proveedores, extendiendo los ciclos de ventas y posponiendo el retorno de la inversión. En consecuencia, la adopción de la IA es inconsistente ya que los grandes patrocinadores y las CRO se expanden más rápidamente, mientras que las entidades más pequeñas se quedan atrás a pesar de que existe una necesidad significativa de mejorar la productividad.

- Además, según un estudio publicado en septiembre de 2025 en Lab of the Future Survey, la Alianza Pistoia informó que el 34% de los encuestados citó la “falta de personas” como una barrera para la adopción de la IA (frente al 23% en 2024) y destacó la creciente demanda de educación/formación en IA.

Análisis de segmentación

Por componente

Número creciente de implementaciones de software para impulsar el crecimiento segmentario

En términos de componentes, el mercado se divide en software y servicios.

El segmento de software capturó la mayor cuota de mercado mundial de proveedores de soluciones de ensayos clínicos basados en IA. Esto se debe a que la mayoría de las aplicaciones basadas en IAensayo clínicoLas capacidades se entregan como módulos escalables y repetibles dentro de plataformas empresariales, que los patrocinadores y CRO prefieren comprar como suscripciones de varios años. Además, el software es más fácil de estandarizar en cientos de estudios, impulsar actualizaciones frecuentes de modelos/características y mantener seguimientos de auditoría, controles de acceso y flujos de trabajo de validación consistentes. Además, el creciente número de lanzamientos o actualizaciones de nuevos productos por parte de los actores operativos también respaldó el crecimiento del segmento.

- Por ejemplo, en octubre de 2025, Veeva Systems anunció que Veeva AI Agents planeaba lanzarse en todas las aplicaciones de Veeva, incluida la de I+D.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 33,63% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

El creciente enfoque en las soluciones basadas en la nube apoyó el dominio segmentario

Según la implementación, el mercado se divide en local, basado en la nube e híbrido.

Se prevé que el segmento basado en la nube capture la mayor participación de mercado mundial de proveedores de soluciones de ensayos clínicos basados en IA en 2025. Esto se debe a que los patrocinadores y los CRO prefieren las plataformas en la nube, ya que pueden implementar flujos de trabajo estandarizados a nivel mundial en múltiples estudios y geografías sin una infraestructura local pesada. Además, la nube facilita la conexión a fuentes de datos externas a través de API, lo cual es fundamental para casos de uso de IA, como la comparación de elegibilidad, la limpieza automatizada de datos y el análisis RBQM. También admite supervisión centralizada, los equipos de monitoreo remoto pueden acceder a paneles y alertas casi en tiempo real. Además, se espera que el segmento tenga una participación del 53,9% en 2026.

- Por ejemplo, en agosto de 2025, Oracle anunció mejoras significativas en su recopilación de datos Oracle Clinical One (EDC), destacando mejoras como la interoperabilidad de EHR y una integración más estrecha con soluciones de seguridad.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 28,71% durante el período previsto.

Por tecnología

Alto uso en diversas aplicaciones para impulsar el crecimiento del segmento de aprendizaje automático y aprendizaje profundo

Según la tecnología, el mercado se clasifica en procesamiento del lenguaje natural, aprendizaje automático y aprendizaje profundo, entre otros.

Elaprendizaje automático& el segmento de aprendizaje profundo dominó el mercado global en 2025. Los patrocinadores y CRO utilizan ML/DL para pronosticar la inscripción y el riesgo de fallas de pantalla, predecir el rendimiento del sitio, detectar anomalías de datos y desviaciones de protocolo para RBQM y priorizar acciones de monitoreo a partir de miles de señales operativas. Además, el aprendizaje profundo también admite casos de uso de datos complejos y de alta dimensión que los sistemas basados en reglas no pueden gestionar bien. Estos modelos se pueden entrenar con datos de estudios históricos para producir un aumento repetible y mensurable, lo que los hace más fáciles de justificar en las adquisiciones que las categorías de IA más nuevas y menos estandarizadas. Además, se espera que el segmento tenga una participación del 53,2% en 2026.

- Por ejemplo, en junio de 2025, PhaseV anunció su plataforma ClinOps AI, posicionándola para mejorar las operaciones de ensayos clínicos con selección de sitios guiada con precisión, monitoreo del rendimiento del sitio/prueba en tiempo real e información predictiva.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 33,61% durante el período previsto.

Por Área Terapéutica

Número creciente de ensayos clínicos de oncología para impulsar el crecimiento segmentario

En términos de área terapéutica, el mercado se divide en oncología, cardiovascular, SNC/neurología, inmunología y autoinmunes, enfermedades infecciosas y otras.

El segmento de oncología capturó la mayor participación del mercado global en 2025. Esto se debe al hecho de que tiene la mayor cantidad de ensayos clínicos en curso, lo que genera una pesada carga operativa y analítica. Los programas de oncología suelen realizar muchos estudios paralelos en todas las líneas de terapia, lo que aumenta el valor de la automatización en las operaciones de prueba, el seguimiento y los flujos de trabajo de documentos. El costo de los retrasos es especialmente alto en oncología, por lo que las herramientas de inteligencia artificial que reducen las fallas de las pantallas y aceleran la inscripción son más fáciles de justificar comercialmente. Además, se espera que el segmento tenga una participación del 35,3% en 2026.

- Por ejemplo, en enero de 2026, Mount Sinai Tisch Cancer Center anunció el lanzamiento de una plataforma de comparación de ensayos clínicos (PRISM) impulsada por IA creada por Triomics, cuyo objetivo es ampliar el acceso a ensayos clínicos sobre el cáncer en todo el sistema de salud.

Se prevé que el segmento de inmunología y autoinmunes aumente con una tasa compuesta anual del 31,98% durante el período previsto.

Por fase

Número creciente de candidatos que ingresan a la Fase III para impulsar el crecimiento segmentario

En términos de fase, el mercado se divide en fase I, fase II, fase III y fase IV.

El segmento de fase III representó la mayor participación del mercado global en 2025. Esto se debe a que se trata de ensayos fundamentales en etapa tardía que generalmente involucran a las poblaciones de pacientes más grandes, la mayoría de los sitios y el escrutinio regulatorio más alto, por lo que los patrocinadores y los CRO gastan más en sistemas que reducen el riesgo de ejecución. Además, el volumen de datos y documentación en la Fase III es mucho mayor, lo que aumenta la demanda de automatización en los flujos de trabajo de revisión de datos y supervisión de ensayos. Además, se espera que el segmento tenga una participación del 45,7% en 2026.

- Por ejemplo, en noviembre de 2025, Tata Consultancy Services (TCS) lanzó la plataforma TCS ADD de gestión de calidad basada en riesgos (RBQM) de próxima generación, destacando módulos impulsados por IA para monitoreo de riesgos en tiempo real, seguimiento centralizado del rendimiento del sitio y puntuaciones de riesgo de sujetos impulsadas por IA.

Se prevé que el segmento de la fase IV aumente con una tasa compuesta anual del 34,99% durante el período previsto.

Por aplicación

Alto uso en identificación, reclutamiento y retención de pacientes para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en diseño de ensayos y optimización de protocolos, identificación, reclutamiento y retención de pacientes, automatización de operaciones clínicas, gestión de datos clínicos, inteligencia regulatoria y documental,farmacovigilanciaautomatización y otros.

El segmento de identificación, reclutamiento y retención de pacientes capturó la mayor participación del mercado global en 2025. Esto se debe al hecho de que la inscripción sigue siendo el mayor cuello de botella operativo en los ensayos clínicos, y los retrasos aquí se traducen directamente en costos más altos y plazos incumplidos. También mejora la viabilidad y la orientación del sitio al identificar dónde existen realmente los pacientes elegibles, lo que ayuda a los patrocinadores a evitar sitios con bajo rendimiento y esfuerzos de rescate en etapa tardía. Además, se espera que el segmento tenga una participación del 19,7% en 2026.

- Por ejemplo, en agosto de 2025, Cleveland Clinic anunció el lanzamiento de la plataforma de inteligencia artificial de Dyania Health en todo su sistema de salud para acelerar el reclutamiento de ensayos clínicos mediante la identificación de pacientes elegibles de manera más eficiente a partir de datos clínicos.

Se prevé que el segmento de automatización de operaciones clínicas aumente con una tasa compuesta anual del 34,30% durante el período previsto.

Por usuario final

Alta utilización por parte de empresas farmacéuticas y de biotecnología para respaldar la posición de liderazgo del segmento

Según el usuario final, el mercado se segmenta en empresas farmacéuticas y de biotecnología, CRO/CDMO, institutos académicos y de investigación, y otros.

En 2025, el segmento de empresas farmacéuticas y biotecnológicas ocupó la posición de liderazgo en el mercado global. Esto se debe a que son los principales propietarios del presupuesto para el desarrollo clínico y, por lo tanto, realizan las mayores compras plurianuales de plataformas y módulos de prueba habilitados para IA. También manejan carteras globales más grandes, por lo que se benefician más de la IA a escala empresarial que puede estandarizarse en todos los programas. Además, se espera que el segmento tenga una participación del 51,5% en 2026.

- Por ejemplo, en febrero de 2026, Evinova anunció que Bristol Myers Squibb firmó un acuerdo para implementar la plataforma de desarrollo clínico nativa de IA de Evinova, incluido el módulo Study Designer Cost Optimizer, en toda la cartera global de BMS para mejorar las decisiones de diseño de ensayos y la rentabilidad.

Además, se prevé que las CRO/CDMO experimenten una tasa de crecimiento del 32,45% durante el período previsto.

Perspectiva regional del mercado de proveedores de soluciones de ensayos clínicos basados en IA

Por regiones, el mercado se divide en Asia Pacífico, Europa, América del Norte, América Latina y Oriente Medio y África.

América del norte

North America AI-based Clinical Trials Solution Provider Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte alcanzó los 960 millones de dólares en 2024 y lideró el mercado mundial. En 2025, la región siguió manteniendo su posición de liderazgo, con 1.190 millones de dólares. América del Norte está a la vanguardia debido a su fuerte gasto en I+D farmacéutico y su temprana adopción de la IA en ensayos clínicos.

Mercado de proveedores de soluciones de ensayos clínicos basados en IA de EE. UU.

El mercado estadounidense dominó la región de América del Norte y, analíticamente, se puede aproximar a unos 1.380 millones de dólares en 2026, lo que representa aproximadamente el 39,4% del mercado mundial.

Europa

Se prevé que el tamaño del mercado europeo crezca a una tasa compuesta anual del 29,44% durante el período previsto. El mercado regional está impulsado por una sólida cultura de cumplimiento y farmacovigilancia, una creciente adopción de modelos de ensayo híbridos y marcos regulatorios sólidos.

Mercado de proveedores de soluciones de ensayos clínicos basados en IA del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 200 millones de dólares, lo que representa aproximadamente el 5,7 % de los ingresos mundiales.

Mercado de proveedores de soluciones de ensayos clínicos basados en IA de Alemania

Se prevé que el tamaño del mercado alemán alcance aproximadamente 220 millones de dólares en 2026, lo que equivale a alrededor del 6,4 % de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 640 millones de dólares estadounidenses para 2026, lo que lo convertirá en la tercera región más grande del sector mundial. El área de Asia Pacífico está experimentando una creciente actividad de ensayos clínicos en China, India y Corea del Sur, una rápida digitalización de hospitales/sitios y una creciente adopción de la nube, lo que impulsa el crecimiento del mercado.

Mercado japonés de proveedores de soluciones de ensayos clínicos basados en IA

Se estima que el mercado japonés en 2026 ascenderá a unos 100 millones de dólares, lo que representará aproximadamente el 2,7 % de los ingresos mundiales.

Mercado de proveedores de soluciones de ensayos clínicos basados en IA de China

Se prevé que el mercado de China alcance ingresos de alrededor de 210 millones de dólares en 2026, lo que representa aproximadamente el 6,0% de las ventas mundiales.

Mercado de proveedores de soluciones de ensayos clínicos basados en IA de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 100 millones de dólares, lo que representa aproximadamente el 2,7% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de Oriente Medio, África y América Latina experimenten un crecimiento más lento durante el período previsto. Se proyecta que el mercado en América Latina alcance una valoración de USD 250 millones para 2026. Factores destacados como los destinos emergentes de ensayos clínicos debido a las ventajas de costos y las diversas poblaciones de pacientes, la adopción gradual de herramientas de inteligencia artificial respaldadas por una mayor inversión en infraestructura de investigación de atención médica están impulsando el crecimiento del mercado en estas regiones.

En la región de Oriente Medio y África, se prevé que el mercado del CCG alcance aproximadamente 0,07 mil millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 2,0% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en flujos de trabajo de IA escalables y ampliar la base fortalece la posición de mercado de las empresas líderes

El mercado global de soluciones de ensayos clínicos basados en IA sigue moderadamente fragmentado, con una combinación de importantes proveedores de plataformas eClinical, empresas de tecnología impulsadas por CRO y empresas especializadas centradas en IA que compiten activamente. Los actores clave en este espacio incluyen Medidata (Dassault Systèmes), Veeva Systems, Oracle, IQVIA y Signant Health. Estas empresas mantienen una ventaja competitiva debido a su amplia presencia entre patrocinadores y CRO. Además, su capacidad para integrar la IA en procesos clínicos esenciales y su uso de implementaciones escalables basadas en la nube que respaldan la implementación de múltiples estudios. Estas capacidades desempeñan un papel crucial a la hora de reforzar su liderazgo en el mercado.

Además, otros contribuyentes notables, como Triomics/Dyania Health y proveedores especializados similares, se están concentrando en soluciones impulsadas por IA para la búsqueda de pacientes, la viabilidad del sitio y la inteligencia operativa. Estas empresas están priorizando cada vez más el lanzamiento de plataformas avanzadas, la expansión de flujos de trabajo basados en copilotos/agentes de IA y la formación de colaboraciones estratégicas con los sistemas de atención médica. También se están centrando en las redes CRO para acelerar una adopción más amplia en todas las carteras de ensayos clínicos globales.

- Por ejemplo, en julio de 2025, ArisGlobal anunció un fuerte impulso impulsado por la innovación continua en LifeSphere NavaX, junto con 27 lanzamientos y nuevas adopciones farmacéuticas globales.

LISTA DE EMPRESAS PROVEEDORAS CLAVE DE SOLUCIONES DE ENSAYOS CLÍNICOS BASADAS EN IA PERFILADAS

- Dassault Systèmes (Medidata) (Francia)

- Veeva Systems (EE. UU.)

- Oráculo(A NOSOTROS.)

- IQVIA Inc.(A NOSOTROS.)

- Salud significativa(A NOSOTROS.)

- TEMPO(A NOSOTROS.)

- Sama (Estados Unidos)

- TriNetX, LLC (EE. UU.)

- Clario (Estados Unidos)

- Medable Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:HEALWELL AI Inc. y WELL Health Technologies Corp. lanzaron WELLTRUST, posicionada como una plataforma basada en el consentimiento que aprovecha DARWEN AI de HEALWELL para acelerar la identificación ética de los pacientes y su participación en el reclutamiento de investigaciones/ensayos clínicos.

- Enero de 2026:Medable lanzó una capacidad de IA agente para sitios de investigación para ayudar a los investigadores privados a supervisar y monitorear los datos de eCOA, con el objetivo de reducir la carga del sitio y mejorar la supervisión operativa.

- Noviembre de 2025:Caidya invirtió en soluciones adicionales de Medidata Experiences (incluidos CTMS y Clinical Data Studio) para conectar flujos de trabajo/datos a lo largo del ciclo de vida del ensayo y escalar la toma de decisiones basada en datos.

- Septiembre de 2025:Advarra lanzó una solución de diseño de estudios respaldada por datos e inteligencia artificial (utilizando su motor de datos/IA Braid) para evaluar la viabilidad del protocolo y mejorar la eficiencia operativa en los ensayos clínicos.

- Abril de 2025:NetraMark y Worldwide Clinical Trials anunciaron un acuerdo global para integrar NetraAI en las ofertas de Worldwide para respaldar la optimización del diseño de ensayos impulsado por IA (inicialmente Fase II y fase III selecta), centrado en la optimización centrada en el paciente y en conocimientos alineados con las regulaciones.

COBERTURA DEL INFORME

El análisis del mercado global de proveedores de soluciones de ensayos clínicos basados en IA abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como las innovaciones en productos, el panorama regulatorio y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de perspectivas del mercado global ofrece además un panorama competitivo completo con detalles sobre la participación de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 30,90% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, implementación, tecnología, área terapéutica, fase, aplicación, usuario final y región |

| Por componente |

|

| Por implementación |

|

| Por tecnología |

|

| Por Área Terapéutica |

|

| Por fase |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 2.790 millones de dólares en 2025 y se prevé que alcance los 30.150 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.190 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 30,90% durante el período previsto.

Por componentes, se espera que el segmento de software lidere el mercado.

La creciente complejidad de los ensayos, la creciente presión sobre los costos y el creciente enfoque en la calidad de los ensayos y la supervisión basada en el riesgo están impulsando principalmente la expansión del mercado.

Dassault Systèmes (Medidata), Veeva Systems, Oracle e IQVIA Inc. son algunos de los actores destacados en el mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 234

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados