Tamaño del mercado de palas de motores de aeronaves, participación y análisis de la industria, por tipo (palas de compresor, palas de turbina y palas de ventilador), por material (aleaciones de titanio, aleaciones a base de níquel y compuestos), por aplicación (comercial y militar) y pronóstico regional, 2026-2034

Tamaño del mercado de palas de motores de aeronaves y descripción general de la industria

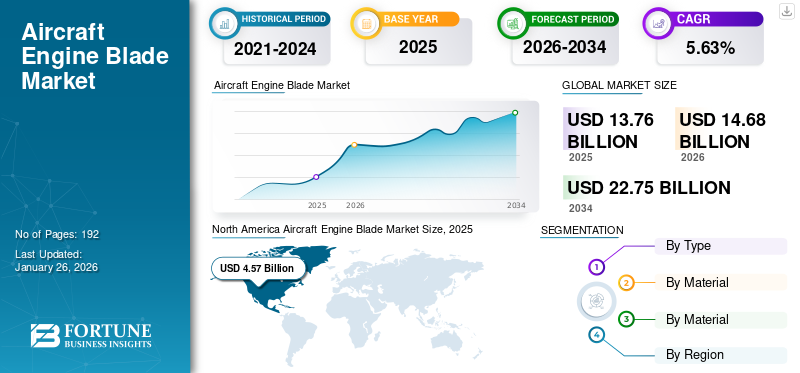

El tamaño del mercado mundial de palas de motores de aviones se valoró en USD13.76mil millones en 2025 y se prevé que crezca de USD14,68mil millones en 2026 a USD22,75mil millones para 2034, exhibiendo una tasa compuesta anual de5,63%durante el período de pronóstico. América del Norte dominó el mercado de palas para motores de aviones con una cuota de mercado de33,21%en 2025.

La pala de un motor de avión es un componente de un motor de avión diseñado para girar y convertir la energía caliente y los gases en energía mecánica rotacional que se utiliza para impulsar el motor. Hay tres tipos de palas de motor, palas de compresor, palas de turbina y palas de ventilador. Las paletas del compresor están ubicadas en la sección del compresor del motor. Desempeñan un papel vital en la compresión del aire entrante, lo que crea la presión necesaria para la combustión y la extracción de energía. Además, las palas de la turbina son componentes metálicos curvos fijados al rotor de la turbina y que están diseñados para extraer energía de los gases calientes girando en respuesta al flujo de los gases.

Además, las aspas del ventilador son una estructura que forma parte de la sección del ventilador de un motor turbofan. Consiste en una forma de perfil aerodinámico con bordes de ataque y de salida, lados de presión y succión, y se extiende radialmente hacia afuera desde un cubo central. General Electric, Safran y Raytheon Technologies son algunos de los líderes destacados del mercado en el diseño y fabricación de palas de motores avanzados, y GE y Safran operan conjuntamente CFM International, que produce los ampliamente utilizados motores CFM56 y LEAP. Estas empresas apuestan por la innovación y la sostenibilidad para reforzar su presencia en el mercado mientras fabrican palas de motor.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de palas de motores de aviones

- Tamaño del mercado en 2025: 13.760 millones de dólares

- Tamaño del mercado en 2026: 14,68 mil millones de dólares

- Tamaño del mercado previsto para 2034: 22.750 millones de dólares

- CAGR: 5,63% de 2026 a 2034

- América del Norte dominó el mercado de palas de motores de aviones con una participación del 33,21% en 2025.

- Se proyecta que el segmento de aspas de ventilador liderará el mercado con una participación del 43,78% en 2026.

- Se espera que el segmento de aleaciones de titanio domine con una cuota de mercado del 65,84% en 2026.

América del norte

Generó 4.570 millones de dólares en 2025, respaldados por la innovación aeroespacial y la fuerte demanda de la aviación comercial.

Europa

Representaron 4.170 millones de dólares en 2025, impulsados por la fabricación avanzada y las tecnologías de motores ligeros.

Asia Pacífico

Alcanzó los 3.600 millones de dólares en 2025, impulsado por el aumento de los viajes aéreos y las inversiones aeroespaciales.

A NOSOTROS

Se prevé que alcance los 4.080 millones de dólares en 2026, respaldado por las entregas de aviones y la demanda de tecnologías de bajo consumo de combustible.

Japón

Se espera que alcance los 930 millones de dólares en 2026, impulsado por la expansión de la aviación y la adopción de tecnologías avanzadas de motores.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de las entregas de aviones para aumentar el crecimiento del mercado

La creciente necesidad de conectividad de datos de alta velocidad es uno de los principales impulsores del crecimiento del mercado. La demanda de viajes aéreos está aumentando significativamente. Según la Asociación de Transporte Aéreo Internacional (IATA), la industria de la aviación espera un período sostenido de crecimiento durante los próximos 20 años, y se prevé que el número mundial de pasajeros se duplique a 8.200 millones para 2037. En octubre de 2024, la demanda mundial de viajes aéreos aumentó un 7,1% en comparación con el mismo mes de 2023, según informó la Asociación de Transporte Aéreo Internacional (IATA).

A medida que aumentan los viajes aéreos, aumenta la necesidad de ampliar las flotas aéreas para dar cabida a más pasajeros. Por ello, varias compañías aéreas encargan cada vez más aviones nuevos. Por ejemplo, Airbus, un fabricante de aviones con sede en Europa, entregó 735 aviones comerciales en 2023, un aumento del 11% con respecto a 2022. En 2023, Boeing recibió un total de 1.314 nuevos pedidos netos (1.456 pedidos brutos) antes de los ajustes del ASC 606, lo que supone un aumento con respecto a los 774 nuevos pedidos netos (935 pedidos brutos) registrados en 2022. Además, se espera que el número de pedidos de aviones aumente gradualmente en 2024 debido al aumento del tráfico aéreo a nivel mundial. Por ejemplo, en diciembre de 2024, Pegasus Airlines, una aerolínea de bajo coste con sede en Turquía, encarga hasta 200 aviones Boeing 737-10 para ampliar y modernizar su flota de pasillo único.

Este aumento en la producción de aviones se correlaciona directamente con una mayor demanda de palas de motores de avión, que son componentes esenciales del motor de avión. Por lo tanto, el aumento de las entregas de aviones debido al aumento del tráfico aéreo actúa como un factor importante.

Restricciones del mercado

Los altos costos de los materiales y los estrictos estándares regulatorios pueden obstaculizar el crecimiento del mercado

Las palas de los motores de los aviones están fabricadas principalmente con materiales avanzados, como superaleaciones a base de níquel y aleaciones de titanio. Estos materiales son importantes para soportar temperaturas y tensiones extremas durante el funcionamiento. Además, la fabricación de palas de motor implica procesos complejos que requieren precisión y tecnología avanzada.

Se utilizan técnicas como el mecanizado CNC, la fundición y el mecanizado electroquímico para conseguir las tolerancias y acabados superficiales necesarios. La fabricación de palas de formas complejas e intrincadas requiere maquinaria sofisticada, lo que aumenta los costos de producción. Además, la industria se rige por estrictas regulaciones y estándares en materia de seguridad aérea. Si bien estas regulaciones son esenciales para garantizar la seguridad, también pueden frenar la innovación y aumentar los costos de cumplimiento para los fabricantes.

Desafíos del mercado

Las presiones ambientales y regulatorias pueden plantear desafíos para el mercado

Las presiones ambientales y regulatorias en el mercado provienen de estándares globales cada vez más estrictos destinados a reducir las emisiones y mejorar la sostenibilidad. Los organismos reguladores como la FAA, la EPA y la OACI han introducido nuevas reglas que limitan las emisiones de partículas de carbono, óxido de nitrógeno y partículas demotores de aviones, empujando a los fabricantes a adoptar materiales y tecnologías avanzados que mejoren la eficiencia del combustible y reduzcan el impacto ambiental.

Oportunidades de mercado

Las estrictas normas sobre emisiones y el aumento de la demanda de motores de bajo consumo de combustible presentan oportunidades de crecimiento

Varios países y regiones de todo el mundo están implementando estrictas normas de emisión para reducir las emisiones de gases de efecto invernadero. La Administración Federal de Aviación (FAA) hace cumplir las normas establecidas por la Organización de Aviación Civil Internacional (OACI), que incluyen una norma de CO2 que exige que las nuevas aeronaves alcancen una reducción del 4 % en el consumo de combustible a partir de 2028 en comparación con los niveles de 2015. Además, la OACI ha fijado el objetivo a largo plazo para sus estados miembros de lograr emisiones netas de carbono cero en la aviación internacional para 2050. Las normas de emisiones alientan a los fabricantes a innovar y mejorar el diseño de los componentes de los motores, incluidas las palas de las turbinas, las palas de los compresores y las palas de los ventiladores. Esto conduce al desarrollo de materiales y tecnologías avanzados que mejoran la eficiencia del combustible y reducen las emisiones, lo que en última instancia impulsa la demanda de álabes de motor de alto rendimiento que cumplan con las nuevas regulaciones. A medida que los fabricantes se esfuerzan por mejorar la eficiencia del combustible, hay un creciente interés en el desarrollo de materiales avanzados para las palas, como aleaciones y compuestos ligeros. Estos materiales ayudan a reducir el peso total del motor, mejorar el rendimiento y cumplir con estrictas normas de emisiones, impulsando la innovación en los álabes del motor.

Tendencias del mercado de palas de motor de avión

Adopción de palas de motores de aeronaves de material compuesto

El uso de materiales compuestos en las palas se está convirtiendo en una tendencia importante, impulsada por la necesidad de mejorar el rendimiento, reducir el peso y mejorar la eficiencia del combustible. Los materiales compuestos, en particular los compuestos de matriz cerámica (CMC) y los compuestos de matriz metálica, ofrecen importantes ahorros de peso en comparación con los materiales tradicionales como el titanio y las superaleaciones a base de níquel. La reducción de peso es fundamental para mejorar la eficiencia y el rendimiento de las aeronaves. Los composites pueden soportar temperaturas más altas que los materiales convencionales. Esta capacidad permite temperaturas de funcionamiento más altas en los diseños de motores. Además, la demanda de aviones de bajo consumo de combustible está impulsando la necesidad de diseños de palas de motor avanzados y ligeros.

Por tanto, está aumentando la utilización de materiales compuestos para reducir el peso total de la aeronave. Por ejemplo, en febrero de 2020, Rolls & Royce comenzó a fabricar aspas de ventilador hechas de material compuesto para su motor de demostración UltraFan. Las aspas del ventilador están construidas con cientos de capas de polímero reforzado con fibra de carbono (CFRP), combinadas con materiales de resina de mayor dureza y pueden reducir el peso de un avión bimotor en 700 kg.

Además, en 2020, United Engine Corporation (UEC), junto con institutos de investigación relevantes, completaron el desarrollo y fabricaron los primeros prototipos de aspas de ventilador compuestas para el motor PD-35. La primera etapa de prueba del demostrador de aspas del ventilador PD-35 tuvo lugar el 27 de junio de 2020 en Perm como parte del motor PD-14. Por lo tanto, se espera que el aumento del uso de materiales compuestos como la fibra de carbono impulse el crecimiento del mercado de palas de motores de aviones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

El segmento de aspas de ventilador tuvo la mayor participación de mercado debido al desarrollo de aspas de ventilador avanzadas resistentes a altas temperaturas y de alto rendimiento

Según el tipo, el mercado incluye aspas de compresor, aspas de turbina y aspas de ventilador.

Se prevé que el segmento de aspas de ventilador tendrá la mayor participación del mercado con una participación del 43,78 % en 2026. Además, el uso de materiales híbridos, como compuestos tejidos en 3D combinados con titanio, aumenta la eficiencia general del motor, lo que está impulsando aún más la demanda de aspas de ventilador de motor avanzadas.

Se espera que el segmento de mercado de palas de turbina crezca más rápido durante el período previsto debido al aumento en la mejora de la estructura de las palas. El creciente volumen de pasajeros y carga aérea que transportan las aerolíneas está aumentando la necesidad de nuevos aviones y repuestos, incluidas paletas de compresores.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

El segmento de aleaciones de titanio tuvo la mayor participación debido a sus propiedades de alta resistencia, resistencia al calor y peso ligero

Según el material, el mercado se clasifica en aleaciones de titanio, aleaciones a base de níquel y compuestos.

Se prevé que el segmento de aleaciones de titanio seguirá siendo el componente dominante en el mercado mundial de palas de motores de aviones, con una participación del 65,84 % en 2026. La aleación de titanio es conocida por su alta resistencia, bajo peso y excelente resistencia al calor. Las aleaciones de titanio son capaces de funcionar a temperaturas desde bajo cero hasta 600 °C, lo que las hace ideales para soportar condiciones de alta temperatura en motores. Numerosos modelos de motores, como los motores de las series CF6, GE90 y Rolls Royce Trent, se instalan con motores fabricados con material de aleación de titanio.

Se estima que el segmento compuesto crecerá a una tasa compuesta anual significativa durante el período de pronóstico. Los materiales compuestos son materiales multicomponentes formados por dos o más componentes diferentes que se combinan. Algunos tipos actuales de materiales compuestos utilizados para las palas de los motores de aviones son el polímero reforzado con fibra de carbono (CFRP), el compuesto de matriz cerámica y el compuesto de fibra de boro. Estos compuestos tienen una alta relación resistencia-peso y son más livianos que los materiales tradicionales utilizados en la industria de la aviación, lo que ha resultado en una tendencia creciente de uso de material compuesto en la fabricación de aspas de ventiladores de motores.

Por ejemplo, en enero de 2025, Shanghai Aero Engine Composites Co., Ltd. (Shangfa Composites), una subsidiaria de AVIC Composites, celebró la producción de su primera aspa de ventilador compuesta en una ceremonia celebrada en Lingang, Shanghai, China. Se espera que estos avances impulsen el crecimiento de la industria de palas de motores de aviones en los próximos años.

Por aplicación

El segmento comercial tiene la mayor participación debido al aumento de los viajes aéreos y el tráfico de pasajeros

Según su aplicación, el mercado se clasifica en comercial y militar.

Se prevé que el segmento comercial tendrá la mayor participación en el mercado de palas de motores de aviones, con una participación del 68,34% en 2026, debido al aumento del tráfico de pasajeros en todo el mundo. Según la Asociación de Transporte Aéreo Internacional (IATA), la demanda mundial de pasajeros para noviembre de 2024 experimentó un aumento del 8,1% en comparación con noviembre de 2023. Los viajes aéreos nacionales también experimentaron un crecimiento, con un aumento del 3,1% en la demanda y un aumento del 1,5% en la capacidad en comparación con noviembre de 2023. Con el aumento de los viajes aéreos, se alienta a las aerolíneas a mejorar su flota de aviones comerciales para satisfacer los requisitos del tráfico aéreo, lo que aumenta aún más la demanda de motores de avión y sus componentes, como las palas del motor. La creciente demanda de viajes aéreos y entregas de aviones está impulsando el crecimiento de la industria de palas de motores de aviones.

Se estima que el segmento militar representa el crecimiento más rápido debido al aumento del presupuesto de defensa debido a las preocupaciones de seguridad y la tensión geopolítica actual. Muchos países están aumentando significativamente sus presupuestos de defensa para modernizar y ampliar las capacidades de sus fuerzas aéreas. Esta inversión crea una fuerte demanda de motores de aviones militares avanzados, a medida que los gobiernos buscan mejorar su preparación operativa y ventaja tecnológica. Se espera que estos factores impulsen la demanda de palas de motores de aviones en el segmento militar del mercado.

Perspectivas regionales del mercado de palas de motores de aviones

El mercado global está segmentado según la región en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Aircraft Engine Blade Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene actualmente la mayor cuota de mercado de palas de motores de avión y es probable que siga siendo dominante durante todo el período previsto. El mercado de América del Norte generó 4.570 millones de dólares en 2025, lo que representa el 33,21% del panorama del mercado mundial, y se espera que alcance los 4.820 millones de dólares en 2026. La región se beneficia de una sólida base de fabricación aeroespacial, con importantes empresas como Boeing, GE Aviation y Pratt & Whitney a la cabeza en innovación y producción. El aumento del gasto en defensa y la fuerte demanda de viajes aéreos comerciales están impulsando el crecimiento. Además, se observa un aumento del importante desarrollo llevado a cabo por los principales fabricantes de motores de la región.

Por ejemplo, en octubre de 2023, CFM International, una empresa conjunta al 50% entre GE Aerospace y Safran Aircraft Engines, anunció el lanzamiento de una nueva pala de turbina de alta presión (HPT) diseñada para ampliar el tiempo de vuelo del popular motor a reacción, el CFM56. Se prevé que estos desarrollos impulsen el crecimiento del mercado en la región. Además, la creciente demanda de aviones de bajo consumo de combustible en el sector militar es un factor clave que impulsa la demanda de palas para motores de aviones militares. El mercado estadounidense está experimentando un fuerte crecimiento, impulsado por el aumento de las entregas de aviones, el aumento de los viajes aéreos y la necesidad de aviones rentables y de bajo consumo de combustible. Los principales actores con sede en EE. UU., como General Electric, CFM International, Raytheon Technologies y Albany International, están invirtiendo en materiales compuestos avanzados yimpresión 3Dpara producir hojas más ligeras y duraderas. El mercado estadounidense está valorado en 4.080 millones de dólares hasta 2026.

Europa

Europa contribuyó con el 30,30% del mercado mundial en 2025, con una valoración de 4.170 millones de dólares, y se prevé que alcance los 4.460 millones de dólares en 2026. El mercado de palas de motores de aviones está dominado por América del Norte y Europa debido a la presencia de fabricantes de aviones clave como General Electric, Pratt & Whitney y otros. Se espera que Europa sea testigo de un crecimiento constante en el mercado de palas de motores de aviones. El crecimiento se atribuye a fuertes fabricantes aeroespaciales como Rolls-Royce y Safran. El enfoque de varios fabricantes de motores de la región en el desarrollo de motores de próxima generación que cumplan con estrictos estándares ambientales está impulsando la demanda de palas de motor livianas y eficientes. La Unión Europea se compromete a reducir las emisiones de carbono. El actual Pacto Verde Europeo tiene como objetivo reducir las emisiones del transporte en un 90% para 2050. Estas misiones fomentan la adopción de materiales como los compuestos de matriz cerámica (CMC) y aleaciones avanzadas para reducir las emisiones mejorando la eficiencia de las aeronaves. El mercado del Reino Unido está valorado en 1.430 millones de dólares para 2026, y el mercado de Alemania está valorado en 1.480 millones de dólares para 2026.

Asia Pacífico

Asia Pacífico representó 3.600 millones de dólares en 2025, lo que representa el 26,19 % de la cuota de mercado mundial, y se prevé que alcance los 3.900 millones de dólares en 2026. Asia Pacífico está presenciando un rápido crecimiento en el mercado debido a la creciente demanda de viajes aéreos y al aumento de las inversiones en la fabricación aeroespacial. China y la India están expandiendo su industria de la aviación, lo que genera un mayor número de entregas de aviones y la necesidad de tecnologías de motores avanzadas. El lanzamiento de aspas de ventilador compuestas de Shanghai Aero Engine Composites en 2025 muestra el compromiso de los fabricantes de motores de la región con la innovación de los motores de avión. Es probable que este tipo de iniciativas destinadas a mejorar la eficiencia de los motores de los aviones impulsen un mayor crecimiento. El mercado de Japón está valorado en 930 millones de dólares para 2026, se prevé que el mercado de China esté valorado en 1610 millones de dólares para 2026 y se prevé que el mercado de la India esté valorado en 680 millones de dólares para 2026.

Resto del mundo

En 2025, el mercado del resto del mundo ascendió a 1.420 millones de dólares, lo que representa el 10,29 % de la demanda mundial, y se prevé que crezca a 1.500 millones de dólares en 2026. En el resto del mundo, incluidas regiones como América Latina, Oriente Medio y África, el mercado está creciendo a un ritmo moderado. La creciente demanda de palas para motores de aviones está impulsada por el aumento del tráfico aéreo de pasajeros en la región. El aumento de las inversiones en infraestructura de aviación y el aumento del tráfico de pasajeros son factores determinantes. Los países de estas regiones están modernizando gradualmente sus flotas para mejorar la eficiencia y reducir los costos operativos. Por ejemplo, en octubre de 2024, Boeing y LATAM Airlines Group, un grupo de aerolíneas de pasajeros y carga en Sudamérica, anunciaron la compra de 10 Boeing 787 Dreamliners con opciones para cinco aviones más. Además, los actores clave en el mercado de palas de motores de aviones están invirtiendo en investigación y desarrollo para innovar y mejorar la tecnología de palas, impulsando así el crecimiento del mercado. Por lo tanto, a medida que las aerolíneas busquen ampliar su flota, habrá una demanda creciente de palas de motor avanzadas que mejoren el rendimiento y la confiabilidad, lo que impulsa el crecimiento del mercado.

Panorama competitivo

Actores clave de la industria

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento

Los actores destacados del mercado están dando prioridad al avance de su oferta de productos. El desarrollo de una amplia gama de productos y el aumento de la inversión en investigación y desarrollo son factores clave que contribuyen al dominio del mercado de estos actores. El mercado está liderado por varios actores que operan en esta industria. Además, los actores de la ley en el sector de las palas de los motores de aviones están participando activamente en diversas estrategias, como el análisis de ingresos, para mejorar su presencia en el mercado y responder a la creciente demanda de motores de avión.

LISTA DE EMPRESAS CLAVE DE PALA DE MOTORES DE AVIONES PERFILADAS

- Compañía eléctrica general(A NOSOTROS.)

- CFM Internacional (EE.UU.)

- Safran SA(Francia)

- Raytheon Technologies Corporation (EE.UU.)

- Albany Corp. Internacional(A NOSOTROS.)

- Corporación Alcoa (EE.UU.)

- Rolls-Royce Holdings plc (Reino Unido)

- GKN Aerospace (Reino Unido)

- MTU Aero Engines AG (Alemania)

- IHI AEROSPACE Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2024:GE Aerospace anunció la expansión de su herramienta de inspección de palas (BIT) habilitada por IA para incluir dos nuevas herramientas de inspección para los motores CFM LEAP y GE9X, como se reveló durante la Conferencia Europea MRO 2024 en Barcelona, España. El BIT aprovecha la inteligencia artificial para mejorar la eficiencia y precisión de las inspecciones de palas.

- Febrero de 2024:Safran Aircraft Engines anunció planes para establecer una nueva fundición en Rennes, Bretaña, dedicada a la fabricación de palas de turbinas para sus programas de motores clave, específicamente el M88 utilizado en aplicaciones de defensa y el motor CFM International LEAP utilizado en la aviación comercial.

- octubre 2023: CFM International presentó una pala de turbina de alta presión (HPT) mejorada para sus motores CFM56-5B y CFM56-7B, con el objetivo de mejorar la durabilidad y el rendimiento de estos motores de aviones comerciales ampliamente utilizados. Este nuevo diseño de pala se basa en amplios datos de campo recopilados durante millones de horas de vuelo del motor, lo que permite realizar mejoras específicas.

- Diciembre de 2022:Safran Aero Boosters anunció la creación de una nueva planta de producción de palas y paletas para compresores en la región valona de Bélgica, concretamente en la provincia de Lieja. Esta iniciativa, revelada por el director general François Lepot, representa una importante inversión de 56,77 millones de dólares y tiene como objetivo mejorar las capacidades de la empresa en la fabricación de álabes de compresores de titanio, incluidos los utilizados en el motor LEAP.

- febrero de 2020:Rolls-Royce comenzó la producción de las aspas de ventilador más grandes del mundo para su motor de demostración UltraFan, cuyo objetivo es establecer nuevos puntos de referencia en eficiencia y sostenibilidad. Las palas compuestas tienen un notable diámetro de 140 pulgadas, casi igualando el tamaño del fuselaje de un avión de fuselaje estrecho, y se fabrican en el centro tecnológico de la compañía en Bristol, Reino Unido.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del sector y se centra en aspectos importantes como los actores clave en la industria de palas de motores de aviones, componentes, plataformas, usuarios finales y aplicaciones según varias regiones. Además, el informe de investigación ofrece información detallada sobre las tendencias del mercado, el panorama competitivo, el análisis de ingresos, la competencia del mercado y el estado del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al dimensionamiento de las palas de los motores de aviones en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR de5,63%de 2026 a 2034 |

|

Segmentación

|

Por tipo

|

|

Por materiales

|

|

|

Por Solicitud

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 14.680 millones de dólares en 2026 y se prevé que alcance los 22.750 millones de dólares en 2034.

Con una tasa compuesta anual del 5,63%, el mercado exhibirá un crecimiento significativo durante el período previsto (2026-2034).

Por material, el segmento de aleaciones de titanio lideró el mercado.

General Electric Company es el actor líder del mercado.

América del Norte domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 192

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados