Tamaño del mercado de carenado de aeronaves, participación y análisis de la industria por plataforma (aviación comercial, militar, regional y general), por aplicación (fuselaje, motor, superficies de control, radares y antenas y tren de aterrizaje), por material (aluminio, compuesto y aleaciones) y pronóstico regional, 2026-2034

Tamaño del mercado de carenados de aviones y descripción general de la industria

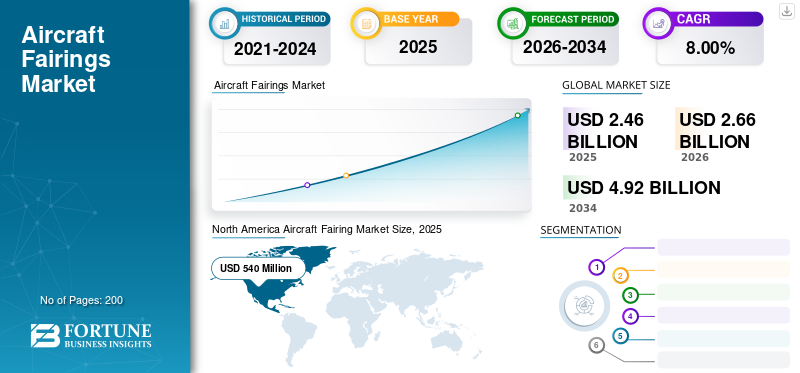

El tamaño del mercado mundial de carenados de aviones se valoró en 2,46 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,66 mil millones de dólares en 2026 a 4,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,00% durante el período previsto. América del Norte dominó el mercado de carenados de aviones, con una participación de mercado del 38,3 % en 2025. El crecimiento de la industria está impulsado por los requisitos de eficiencia aerodinámica, los programas de modernización de la flota, la adopción de materiales compuestos, las prioridades de optimización de los costos de combustible y la producción sostenida de aviones en plataformas de aviación comercial y de defensa.

El carenado de una aeronave es una estructura que reduce la resistencia y produce un contorno suave en las superficies de la aeronave, cuyo objetivo es retrasar la separación de la capa límite. Las funciones principales de los carenados son cubrir espacios y espacios entre las partes de la aeronave para reducir tanto el arrastre de forma como el de interferencia y al mismo tiempo mejorar la apariencia. La estructura en forma de cápsula debajo de las alas de un avión es un carenado de aletas que se utiliza en todos los aviones en diferentes dimensiones y formas. Por ejemplo, los aviones Boeing y Airbus utilizan carenados de flaps similares, mientras que los aviones McDonnell Douglas, en particular, tienen carenados verticales únicos que albergan el sistema hidráulico.actuadores. Los carenados de los aviones generalmente están hechos de aluminio o materiales compuestos para reducir el peso de los aviones.

El crecimiento del tamaño del mercado de carenados de aeronaves está respaldado por el aumento de las tasas de producción de aeronaves, la actividad sostenida de mantenimiento, reparación y revisión, y la creciente adopción de materiales compuestos avanzados. Los programas de aviones de fuselaje estrecho y ancho impulsan la demanda de volumen, mientras que las plataformas militares y de misiones especiales contribuyen con requisitos de especificaciones más altos. Los carenados desempeñan un papel central en la reducción de la resistencia y la integración estructural, alineándose directamente con las prioridades de reducción de costos de las aerolíneas.

La participación en el mercado de carenados de aeronaves sigue concentrada entre proveedores aeroespaciales establecidos con capacidades de fabricación certificadas y relaciones a largo plazo con los fabricantes de equipos originales. Sin embargo, la intensidad competitiva está aumentando a medida que los proveedores de segundo nivel amplían su capacidad de fabricación de compuestos e invierten en procesos de fabricación automatizados. Este cambio respalda la diversificación incremental de la oferta manteniendo al mismo tiempo estrictos estándares de calidad.

Las tendencias del mercado de carenados de aeronaves indican una transición acelerada de estructuras metálicas hacia compuestos livianos y soluciones de materiales híbridos. La fabricación aditiva, la optimización del diseño digital y las arquitecturas de carenado modular se adoptan cada vez más para reducir los plazos de entrega y mejorar la mantenibilidad. Las consideraciones de sostenibilidad también influyen en la selección de materiales y los métodos de producción.

Se espera que el crecimiento del mercado de carenados de aeronaves se mantenga estable durante el período previsto, respaldado por la recuperación del tráfico aéreo mundial, las adquisiciones de defensa y la demanda del mercado de repuestos. Los patrones de crecimiento regional varían, pero los carenados siguen siendo esenciales para la eficiencia, la seguridad y el cumplimiento normativo de las aeronaves. Las perspectivas del mercado reflejan una demanda estable respaldada por largos ciclos de vida de las aeronaves y requisitos continuos de optimización del rendimiento. La inversión de los proveedores en certificación, herramientas e ingeniería digital refuerza la competitividad a largo plazo y respalda un rendimiento de entrega consistente en diversos programas de aeronaves a nivel mundial durante los ciclos de expansión y reemplazo de la flota en curso durante el período.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de carenados de aviones

- Tamaño del mercado en 2025: 2,46 mil millones de dólares

- Tamaño del mercado en 2026: 2,66 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4,92 mil millones de dólares

- CAGR: 8,00 % entre 2026 y 2034

- América del Norte dominó el mercado de carenados de aviones con una participación del 38,3% en 2025.

- El segmento de plataformas comerciales dominó el mercado.

- El segmento de materiales compuestos tenía la mayor cuota de mercado.

América del norte

América del Norte representó 540,0 millones de dólares en ingresos de mercado en 2025 y mantuvo la mayor cuota de mercado regional.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido del mercado, respaldado por la expansión de las flotas de aviones y la creciente demanda de carenados compuestos.

Europa

Se prevé que Europa registre un crecimiento constante, impulsado por sólidas capacidades de fabricación aeroespacial y programas de modernización de flotas.

A NOSOTROS.

El mercado estadounidense está respaldado por la producción de aviones comerciales, la modernización de la defensa y amplias actividades de MRO.

Japón

Se espera que Japón sea testigo de un crecimiento constante, impulsado por la fabricación de precisión, la adopción de materiales compuestos y la colaboración con fabricantes de aviones globales.

Leer más

Tendencias del mercado de carenados de aviones

Descargar muestra gratuita para conocer más sobre este informe.

Adoptar la impresión 3D para componentes de aeronavesy piezas para aumentar el crecimiento

La impresión 3D aeroespacial es la forma más sencilla de fabricar compuestos avanzados y piezas metálicas impresas en 3D, desde MRO bajo demanda y repuestos en la aviación comercial hasta innovación en movilidad aérea urbana. Los líderes de la industria aeroespacial mejoran la capacidad de respuesta a las cadenas de suministro que cambian rápidamente y la disponibilidad de mano de obra con la fabricación aditiva. En 2019, la industria de la aviación contribuyó aproximadamente con el 16% de los 4.900 millones de dólares de ingresos globales de la impresión 3D. Por ejemplo,

- En noviembre de 2021, Materialize y Proponent anunciaron una asociación que ampliará el perfil de Impresión 3D en el sector aeroespacialcadenas de suministro del mercado de repuestos. El proponente ofrece servicios de distribución tradicionales a aerolíneas, MRO y OEM y ofrece una cartera de productos innovadora. La empresa entrega 54 millones de piezas al año a cerca de 6.000 clientes aeroespaciales a través de su presencia en más de 100 países. Estas empresas ofrecen repuestos de posventa, como motores, estructuras de aviones, interiores de cabinas y cabinas.

- América del Norte fue testigo de un crecimiento del mercado de carenados de aviones de 641,9 millones de dólares en 2019 a 540 millones de dólares en 2020.

La adopción de materiales livianos define las tendencias actuales del mercado de carenados de aviones. Los fabricantes reemplazan cada vez más el aluminio con estructuras compuestas e híbridas para reducir la masa y mejorar la eficiencia. Esta tendencia se alinea con las prioridades de optimización del combustible de las aerolíneas.

Las técnicas de fabricación avanzadas están ganando terreno. La colocación automatizada de fibras, el moldeo por transferencia de resina y la fabricación aditiva mejoran la consistencia y reducen el desperdicio. Estos métodos permiten una producción escalable y plazos de entrega más cortos. La ingeniería digital está remodelando los procesos de diseño. La dinámica de fluidos computacional y los gemelos digitales permiten una optimización aerodinámica precisa y pruebas virtuales. Esto reduce los requisitos de creación de prototipos físicos y acelera la preparación para la certificación.

Las arquitecturas de carenado modulares son cada vez más comunes. Los diseños modulares simplifican el mantenimiento, el reemplazo y las actualizaciones. Esto mejora la disponibilidad de las aeronaves y reduce los costos del ciclo de vida para los operadores. La integración de la reducción de ruido representa otra tendencia. Los carenados incorporan cada vez más tratamientos acústicos para apoyar el cumplimiento de las normas de ruido de los aeropuertos. Esto es particularmente relevante para aplicaciones de motores y trenes de aterrizaje.

Impulsores del mercado

Mayor demanda de aeroestructuras compuestaspara impulsar el mercado

El peso siempre ha sido una preocupación principal para los ingenieros de estructuras aeronáuticas que seleccionan materiales de alta relación resistencia-peso para cumplir con los requisitos de carga útil con necesidades de rendimiento en pistas cortas. Cualquier reducción del peso del fuselaje supone un alivio al consumo de energía. La creciente demanda de aeroestructuras ligeras, como puertas, superficies de control y carenados en todo el mundo, es el factor clave responsable del crecimiento del mercado de carenados de aviones durante el período de previsión. Por ejemplo,

- En abril de 2021, Airbus planeaba mejorar suaeroestructurascadena de valor del ensamblaje en toda su cadena de suministro industrial y centrarse en el negocio principal del ensamblaje de aeroestructuras. Airbus también tenía previsto crear dos empresas de montaje de aeroestructuras.

Creciente adquisición de aviones ligerospara impulsar el crecimiento del mercado

La creciente adquisición de aviones creció debido a mejores atributos y mayor eficiencia de combustible. Además, con la creciente demanda de expansión de la flota y el crecimiento de las aerolíneas de bajo costo, el mercado ha sido testigo de un aumento en el sector de aviones comerciales, que está respaldando el aumento de la demanda de productos. Además, es probable que la creciente adopción de aviones militares de entrenamiento y de combate por parte de varios gobiernos para ampliar la competencia en defensa también contribuya al crecimiento del mercado.

- En diciembre de 2021, Boeing y 777 Partners recibieron un pedido de 30 aviones 737 MAX adicionales de pasillo único y bajo consumo de combustible. Se espera que este nuevo pedido amplíe la cartera de 777 Partners hasta un total de 68.737 MAX

El crecimiento de la producción de aviones es el principal impulsor del mercado de carenados de aviones. La creciente demanda mundial de viajes aéreos respalda programas sostenidos de fabricación de aviones de fuselaje estrecho y ancho. Cada avión requiere múltiples carenados en los sistemas de fuselaje, motor y tren de aterrizaje, lo que genera una demanda recurrente.

Los imperativos de eficiencia del combustible aceleran aún más la adopción. Los carenados reducen la resistencia aerodinámica, reducen el consumo de combustible y mejoran el rendimiento general de la aeronave. Las aerolíneas priorizan las ganancias incrementales de eficiencia para gestionar los costos operativos y el cumplimiento de las emisiones. Esto eleva directamente la importancia del diseño del carenado. La modernización de la defensa también impulsa la demanda. Los aviones militares requieren carenados especializados para proteger sensores, sistemas de radar y equipos de misión. El aumento de los presupuestos de defensa respalda la adquisición de plataformas avanzadas con requisitos de carenado de especificaciones más altos.

La innovación material refuerza el crecimiento. Los carenados compuestos ofrecen reducción de peso, resistencia a la corrosión y flexibilidad de diseño en comparación con las estructuras metálicas tradicionales. Los fabricantes adoptan cada vez más compuestos para cumplir objetivos de rendimiento y estándares de certificación. La actividad del mercado de posventa proporciona un impulso adicional. Las flotas antiguas requieren reemplazo y reparación de carenados debido a desgaste, daños o actualizaciones. Los proveedores de mantenimiento, reparación y revisión mantienen una demanda constante independientemente de las entregas de nuevos aviones.

Restricciones del mercado

Los retrasos en los pedidos de aviones pueden obstaculizar el crecimiento del mercado

Los pedidos acumulados con los fabricantes de aviones son un atributo importante responsable de los impedimentos en las entregas de aviones contratados. Aparte de los retrasos en los pedidos, el impacto del coronavirus a principios de 2020 fue una limitación fundamental para toda la industria de la aviación, ya que se vio afectada por cancelaciones de pedidos, contratiempos en las entregas de aviones y pérdidas notables. Estos factores desencadenaron una disminución en las entregas mundiales de aviones comerciales que representaron 723 aviones, un 42% más que en 2019 y un 55,3% en comparación con 2018. Esta disminución se registró como el segundo año consecutivo que enfrentó una disminución en las entregas de aviones.

- En diciembre de 2020, Embraer, un actor dominante, informó que Embraer Commercial Aviation registró una reducción del 75% en las entregas de aviones de 2020 a 2021, comparativamente.

La alta complejidad de fabricación frena el mercado de carenados de aviones. Los carenados requieren una forma aerodinámica precisa, tolerancias estrictas y cumplimiento de certificaciones. Estos requisitos aumentan los plazos de desarrollo y los costos de producción.

La volatilidad de los costos de materiales presenta otra limitación. Los materiales compuestos y las aleaciones especializadas están sujetos a fluctuaciones de precios y riesgos de disponibilidad de suministro. Esto afecta la planificación de costos para proveedores y fabricantes de equipos originales.

Los procesos regulatorios y de certificación también limitan la flexibilidad. Los carenados deben cumplir estrictos estándares de aeronavegabilidad, resistencia al fuego y durabilidad. Cualquier modificación del diseño requiere pruebas y aprobaciones exhaustivas, lo que ralentiza los ciclos de innovación. Las interrupciones de la cadena de suministro plantean desafíos continuos. La producción de carenados depende de herramientas especializadas, mano de obra calificada y materiales con largos plazos de entrega. Las interrupciones pueden retrasar el montaje de aeronaves y el soporte posventa.

Oportunidades de mercado

La expansión de la flota presenta una oportunidad importante dentro del mercado de carenados de aviones. El aumento de las entregas de aviones en los segmentos comerciales y regionales aumenta la demanda de carenados de equipo original. Las altas tasas de producción crean visibilidad del suministro a largo plazo. Los servicios posventa ofrecen ventajas adicionales. Las aerolíneas y los proveedores de mantenimiento exigen carenados de repuesto para reparación de daños, actualizaciones y extensión del ciclo de vida. Las soluciones posventa personalizadas respaldan flujos de ingresos recurrentes.

Las adquisiciones de defensa crean una oportunidad estratégica. Los nuevos programas de aviones militares requieren carenados avanzados para sensores, radares y sistemas de misión. Los requisitos de especificaciones más altos respaldan la diferenciación tecnológica y los precios premium. La innovación material proporciona potencial de crecimiento. El desarrollo de compuestos reciclables y aleaciones avanzadas permite mejorar el rendimiento y al mismo tiempo abordar los objetivos de sostenibilidad. Los proveedores que lideran la calificación de materiales obtienen una ventaja competitiva.

La inversión en fabricación digital genera ganancias de eficiencia. La automatización, la integración de datos y los sistemas predictivos de calidad reducen los costos y mejoran los márgenes. Estas capacidades respaldan el crecimiento escalable. Los mercados emergentes ofrecen oportunidades incrementales. El crecimiento de la flota de aviones en Asia-Pacífico, Medio Oriente y América Latina respalda la demanda tanto de equipos originales como de carenados de posventa. Las asociaciones de producción local amplían aún más las oportunidades abordables.

Análisis de segmentación

El mercado de carenados de aviones está estructurado en torno a los requisitos de plataformas de aviones, áreas de aplicación funcionales y estrategias de selección de materiales. La dinámica de segmentación refleja cómo los fabricantes y operadores de aeronaves equilibran el rendimiento aerodinámico, la optimización del peso, la complejidad de la certificación y las consideraciones de costos del ciclo de vida. Estas tendencias determinan la concentración de valor, el posicionamiento de los proveedores y las trayectorias de crecimiento a largo plazo del mercado de carenados de aeronaves en todos los programas de aviación civil y de defensa.

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento comercial dominará el mercado en 2020

Según la plataforma, este mercado se segmenta en aviación comercial, militar, regional y general.

Aviones comerciales

El segmento comercial tuvo una participación dominante en 2020. Sin embargo, el segmento comercial ha logrado grandes avances y se ha desarrollado significativamente. Se espera que el segmento comercial domine el mercado durante el pronóstico, debido al aumento en la adquisición de aviones de última generación. Los aviones modernos son ligeros y han priorizado la comodidad de los pasajeros.

- Se espera que el segmento militar tenga una participación del 12,3% en 2020.

La aviación comercial representa el mayor segmento de demanda dentro del mercado de carenados de aviones. Los programas de aviones de fuselaje estrecho y ancho requieren una amplia integración del carenado en las uniones del fuselaje, las góndolas de los motores, las interfaces ala-cuerpo y los conjuntos del tren de aterrizaje. Las aerolíneas priorizan la eficiencia del combustible y la reducción del ruido, elevando el papel de los carenados en la minimización de la resistencia al avance. Los altos volúmenes de producción crean una demanda estable, mientras que la uniformidad de la flota respalda los diseños estandarizados. Los aviones comerciales dominan el tamaño del mercado de carenados de aviones debido a la escala y los ciclos de reemplazo continuos impulsados por las altas tasas de utilización.

Aviones militares

El aviones militaresSe prevé que el segmento crezca al CAGR más alto en el futuro cercano. El rápido crecimiento del segmento se puede atribuir a la creciente adquisición de aviones polivalentes, de combate y de transporte. Además, los elevados presupuestos militares en las economías desarrolladas y en desarrollo son factores importantes responsables del crecimiento del segmento durante el período previsto.

Las plataformas militares exigen carenados especializados diseñados para proteger sensores, interfaces de armas, sistemas de radar y equipos de misión. Estos carenados a menudo requieren características de mayor durabilidad, compatibilidad electromagnética y baja observabilidad. El comportamiento de adopción refleja las prioridades de modernización de la defensa y la personalización específica de la misión. Aunque los volúmenes son inferiores a los de los programas comerciales, los requisitos de especificaciones más altos contribuyen desproporcionadamente a la cuota de mercado del carenado de aeronaves en términos de valor. Los largos ciclos de vida de los programas y las actividades de modernización sustentan la demanda recurrente.

Aviones Regionales

La demanda de carenado de aviones regionales está impulsada por estrategias de renovación de flota y optimización de rutas. Los operadores se centran en la eficiencia y la reducción de los costos operativos, enfatizando las soluciones de carenado liviano. Los volúmenes de producción son menores, pero los ciclos de reemplazo constantes y la creciente conectividad regional respaldan una demanda constante. Los proveedores que atienden a este segmento se benefician de la reutilización del diseño y de enfoques de fabricación rentables.

Aviación general

La aviación general representa un segmento más pequeño pero diverso. Los carenados respaldan la mejora del rendimiento, el control del ruido y la protección del sistema en aviones comerciales y privados. La demanda está fragmentada y, a menudo, impulsada por la personalización. Si bien contribuye modestamente al tamaño del mercado de carenados de aviones, este segmento respalda la innovación en materiales livianos y métodos de fabricación rápidos.

Por análisis de aplicaciones

Avances en componentes estructurales para obligar al segmento de fuselaje a dominar el mercado en 2020

El mercado está segmentado por aplicación en fuselaje, motor, superficies de control, radares y antenas y tren de aterrizaje.

Carenados de fuselaje

El segmento de fuselaje tuvo la mayor participación de mercado en 2020 y se espera que tenga el mismo desempeño durante el pronóstico, con la CAGR más alta. Este crecimiento se atribuye a avances en piezas y componentes estructurales con menos peso y más eficiencia.

Los carenados de fuselaje representan una parte sustancial de la demanda debido a su función de suavizar el flujo de aire entre las interfaces estructurales. Estos carenados reducen la resistencia en las uniones entre las secciones del fuselaje, las alas y los conjuntos de cola. La adopción es universal en todas las plataformas de aviones. La complejidad del diseño y la sensibilidad aerodinámica hacen que esta aplicación sea estratégicamente importante para la optimización de la eficiencia del combustible.

Carenados de motor

Los carenados del motor incluyen góndolas, labios de entrada y componentes de escape diseñados para optimizar el flujo de aire y reducir el ruido. Estos carenados deben soportar elevadas cargas térmicas y mecánicas. La demanda está impulsada por las mejoras en la eficiencia del motor y las regulaciones sobre emisiones. Los carenados de motor tienen un valor más alto debido a los requisitos de materiales y la complejidad de la certificación, lo que contribuye significativamente a la cuota de mercado de los carenados de aviones.

Carenados de superficies de control

Los carenados asociados con las superficies de control mejoran la suavidad aerodinámica alrededor de bisagras, actuadores y espacios. Estos componentes respaldan la consistencia del rendimiento y reducen las turbulencias. La adopción es estándar en todas las categorías de aviones. Si bien son de menor tamaño, su volumen acumulado respalda una demanda constante del mercado.

Radares y carenados de antena

Los carenados de radar y antena, a menudo denominados radomos, protegen la aviónica sensible al tiempo que mantienen la transparencia de la señal. La demanda es más fuerte en aviones militares y comerciales avanzados. Estos carenados requieren materiales especializados y una fabricación precisa. Su importancia estratégica y complejidad técnica respaldan los precios superiores y la concentración de valor dentro del mercado de carenados de aeronaves.

Carenados de tren de aterrizaje

El segmento del tren de aterrizaje es uno de los segmentos emergentes debido a la adopción de trenes de aterrizaje más ligeros y robustos. Los actores involucrados en el negocio de producción fabrican trenes de aterrizaje resistentes y livianos sin comprometer sus funciones, operaciones, rendimiento, seguridad y requisitos de mantenimiento. Por lo tanto, se esperan cifras de crecimiento más altas durante el período de pronóstico.

Los carenados del tren de aterrizaje reducen la resistencia y el ruido durante las fases de vuelo cuando el tren está desplegado. La adopción está impulsada por la presión regulatoria y las iniciativas de mejora de la eficiencia. Estos carenados deben equilibrar el beneficio aerodinámico con la robustez estructural. El crecimiento está respaldado por programas de modernización y mejoras en el cumplimiento del ruido.

Por análisis de materiales

El segmento compuesto dominará el mercado gracias a sus propiedades excepcionales

Según el material, el mercado se segmenta en aluminio, compuestos y aleaciones.

Materiales compuestos

El segmento compuesto tuvo la cuota de mercado más significativa en 2020. La creciente demanda de aeroestructuras, plantas de energía y otros sistemas globales livianos y eficientes en combustible es uno de los principales factores responsables del crecimiento del segmento durante el período de pronóstico. Además, las empresas clave involucradas en este mercado obtienen una parte importante de sus ingresos de la ventacompuestopiezas y componentes.

Los carenados compuestos representan el segmento de materiales de más rápido crecimiento. Los compuestos de fibra de carbono y fibra de vidrio ofrecen relaciones resistencia-peso, resistencia a la corrosión y flexibilidad de diseño superiores. La adopción está impulsada por objetivos de eficiencia de combustible y consideraciones de costos del ciclo de vida. Los carenados compuestos dominan cada vez más los programas de nuevos aviones, lo que refuerza su papel en el crecimiento del mercado de carenados de aviones. Los proveedores que invierten en certificación y automatización de compuestos obtienen una ventaja competitiva.

Aluminio

Se estima que el segmento del aluminio experimentará un crecimiento lento. Esta caída se atribuye a la menor demanda de aeroestructuras metálicas debido a sus altos costos de operación y mantenimiento. Los carenados de aluminio siguen siendo ampliamente utilizados debido a los procesos de fabricación establecidos y la rentabilidad. La adopción persiste en aplicaciones donde la sensibilidad al peso es menor o donde dominan los diseños heredados. Sin embargo, la participación del aluminio está disminuyendo gradualmente a medida que las alternativas compuestas ganan terreno. El aluminio todavía contribuye significativamente al tamaño del mercado de carenados de aviones, particularmente en aplicaciones de aviones regionales y de posventa.

Aleaciones

Las aleaciones avanzadas, incluidas las soluciones a base de titanio, se utilizan en aplicaciones de alta tensión o alta temperatura. Estos materiales ofrecen ventajas de durabilidad y rendimiento pero implican costos más altos. La adopción es selectiva y específica de la aplicación. Las aleaciones respaldan requisitos específicos dentro del mercado de carenados de aviones, particularmente en aplicaciones militares y de motores.

PERSPECTIVAS REGIONALES

North America Aircraft Fairing Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Análisis del mercado de carenado de aviones de América del Norte:

América del Norte representa un importante mercado de carenado de aviones respaldado por una fuerte producción de aviones comerciales, adquisiciones de defensa y actividad de posventa. Los fabricantes de aviones hacen hincapié en la eficiencia aerodinámica y las estructuras ligeras. La alta adopción de carenados compuestos y la fabricación avanzada respaldan la demanda. La utilización sostenida de la flota y los requisitos de mantenimiento continuo refuerzan el crecimiento estable del mercado de carenados de aeronaves en los programas de aviación comercial, militar y general a nivel regional.

El valor de mercado de América del Norte se situó en 540,0 millones de dólares en 2020. Esta gran proporción se debe a varios actores destacados, como Boeing Company y Malibu Aerospace. Además, el crecimiento del mercado en la región se debe al creciente uso de aviones para viajes aéreos y operaciones de carga. Operadores de aerolíneas y operadores de carga conocidos, como Delta, American Airlines, FedEx y UPS, tienen la mayoría. Además, la región cuenta con amplias líneas de montaje de aviones de todos los tamaños para diferentes aplicaciones.

Mercado de carenado de aviones de Estados Unidos:

El mercado de carenados de aviones de Estados Unidos está impulsado por grandes programas de aviones comerciales, modernización de la defensa y amplias actividades de mantenimiento, reparación y revisión. Los fabricantes y proveedores de aeronaves invierten en soluciones de carenados compuestos para mejorar la eficiencia y cumplir con los estándares regulatorios. Las sólidas cadenas de suministro nacionales y la experiencia en certificación respaldan la expansión continua del tamaño del mercado de carenados de aeronaves en los canales de equipos originales y posventa en todo el país.

Análisis del mercado europeo de carenado de aviones:

El mercado europeo de carenados de aviones se beneficia de sólidas capacidades de fabricación aeroespacial y programas de renovación de flotas. Los fabricantes de aviones hacen hincapié en la eficiencia del combustible, la reducción del ruido y la sostenibilidad. La adopción de materiales compuestos está generalizada en plataformas comerciales y de defensa. La alineación regulatoria y las redes de producción transfronterizas respaldan un crecimiento constante del mercado de carenados de aeronaves en todo el ecosistema aeroespacial integrado de la región y las iniciativas de desarrollo de aeronaves a largo plazo.

El mercado europeo de carenados para aviones crecerá moderadamente gracias a los actores dominantes y a los fabricantes de equipos originales como Leonardo Spa, Saab AB y Airbus. Estas empresas tienen una participación importante en el mercado de aeroestructuras. Así, se prevén cifras de crecimiento mayores en los próximos años.

Mercado de carenado de aviones de Alemania:

Alemania desempeña un papel importante en el mercado europeo de carenados para aviones a través de ingeniería avanzada, experiencia en materiales y fabricación de componentes. Los proveedores se centran en carenados compuestos de precisión para aviones comerciales y de defensa. La fuerte integración con los fabricantes de equipos originales respalda una demanda estable. La inversión en sistemas de automatización y calidad sostiene el crecimiento de la participación en el mercado de carenados de aeronaves alineado con las prioridades de eficiencia y confiabilidad.

Mercado de carenado de aviones del Reino Unido:

El mercado de carenados de aviones del Reino Unido está respaldado por la solidez de la fabricación aeroespacial y los programas de aviación de defensa. Los proveedores ofrecen carenados avanzados para motores, radares y aplicaciones de fuselaje. Centrarse en materiales ligeros y diseño digital para mejorar la competitividad. La inversión continua en innovación aeroespacial respalda el crecimiento constante del mercado de carenados de aeronaves en plataformas de aviación comercial, militar y especializada.

Análisis del mercado de carenado de aviones de Asia y el Pacífico:

Asia-Pacífico representa el mercado de carenados de aviones de más rápido crecimiento, impulsado por la expansión de las flotas de aviones y la creciente demanda de viajes aéreos. Los fabricantes de aeronaves y los proveedores de mantenimiento aumentan la adopción de carenados compuestos para mejorar la eficiencia. El crecimiento de la producción regional y la demanda del mercado de repuestos respaldan la expansión del tamaño del mercado de carenados de aeronaves en programas de aeronaves comerciales, regionales y de defensa que prestan servicios a operadores nacionales e internacionales.

El mercado en la región de Asia Pacífico mantendrá una tasa de crecimiento sustancial durante el período previsto. Se espera que los países emergentes, como China y Japón, ocupen la mayor cuota de mercado en esta región. La industria de la aviación india está siendo testigo de una rápida expansión del sector de la aviación comercial y será testigo del mercado de aeroestructuras de más rápido crecimiento, incluidos carenados y otras superficies de control, durante el mismo período.

Mercado de carenado de aviones de Japón:

El mercado japonés de carenados para aviones hace hincapié en la fabricación de precisión, las estructuras ligeras y el cumplimiento de la calidad. Los proveedores se centran en carenados compuestos para aplicaciones de aviones comerciales y de defensa. La estrecha colaboración con los fabricantes de aviones mundiales respalda la estabilidad de la demanda. La inversión continua en materiales avanzados y optimización de procesos sostiene el crecimiento del mercado de carenados de aeronaves alineado con los requisitos de rendimiento y confiabilidad.

Mercado de carenado de aviones de China:

El mercado de carenados de aviones de China está impulsado por la rápida expansión de la flota de aviones y los programas nacionales de desarrollo aeroespacial. Los fabricantes aumentan la producción de carenados compuestos para soportar plataformas de aviones autóctonos. El fuerte apoyo gubernamental y la localización de la cadena de suministro aceleran el crecimiento de la capacidad. Estos factores contribuyen al aumento de la cuota de mercado de carenados de aeronaves y a la ampliación de la participación en las redes mundiales de suministro aeroespacial.

Análisis del mercado de carenado de aviones en América Latina:

América Latina muestra un crecimiento moderado del mercado de carenados de aviones respaldado por la expansión de la flota y la demanda de mantenimiento. Las aerolíneas priorizan las mejoras de eficiencia y el reemplazo del carenado durante los ciclos de revisión. La limitada fabricación local aumenta la dependencia de las importaciones, pero la actividad de mantenimiento regional sostiene una demanda constante. Las tendencias de utilización de aeronaves a largo plazo respaldan el crecimiento incremental del mercado de carenados de aeronaves entre los operadores de aviación comercial.

Análisis del mercado de carenado de aviones de Oriente Medio y África:

El mercado de carenados de aviones de Oriente Medio y África está impulsado por la expansión de la flota de aerolíneas y la intensa actividad de mantenimiento. Los operadores invierten en mejoras aerodinámicas y carenados de repuesto para mejorar la eficiencia. La presencia limitada de fabricación aumenta la dependencia de los proveedores globales. La utilización continua de aeronaves y las adquisiciones de defensa respaldan el crecimiento gradual del mercado de carenados de aeronaves en toda la región.

Panorama competitivo de la industria de carenado de aviones:

Los actores clave se centran en proporcionar carenados de aviones livianos y otras piezas estructurales

El panorama competitivo del mercado muestra el dominio de actores seleccionados como Boeing, Airbus y Strata Manufacturing. Estas empresas diseñan y desarrollan aeroestructuras avanzadas, incluidos carenados, superficies de control y otros componentes estructurales. Además, estas empresas están ampliando su alcance geográfico en los países asiáticos. Por ejemplo, en febrero de 2021, Boeing anunció que añadiría una nueva línea de producción en las instalaciones de Hyderabad de su empresa conjunta con Tata Group, Tata Boeing Aerospace Limited (TBAL), para fabricar aletas verticales complejas para aviones de la familia 737-MAX.

El panorama competitivo de la industria del carenado de aviones se caracteriza por un grupo concentrado de fabricantes establecidos de componentes aeroespaciales respaldados por una red de fabricantes de compuestos especializados y proveedores de segundo nivel. La competencia está determinada por la capacidad de certificación, la precisión de fabricación y la integración a largo plazo con los fabricantes de equipos originales de aeronaves. Las barreras de entrada siguen siendo altas debido a los estrictos estándares de aeronavegabilidad y requisitos de calificación.

Los proveedores líderes tienen una importante participación en el mercado de carenados de aeronaves a través de la participación en múltiples programas en plataformas de aeronaves comerciales, militares y regionales. Estas empresas se benefician de largos ciclos de producción, altos costos de cambio y posiciones integradas dentro de los programas de desarrollo de aeronaves. Sus carteras suelen abarcar fuselaje, motor, tren de aterrizaje y carenados de radomo, lo que permite eficiencias a escala multiplataforma.

Los proveedores medianos y emergentes compiten cada vez más a través de la automatización y la especialización compuesta. La inversión en materiales avanzados, la colocación automatizada de fibras y el control de calidad digital mejoran la competitividad de los costos y los plazos de entrega. Estas empresas a menudo obtienen paquetes de trabajo para conjuntos de carenado específicos o reemplazos de posventa en lugar de una cobertura completa de la plataforma.

Las asociaciones estratégicas son fundamentales para el posicionamiento competitivo. La colaboración con fabricantes de aeronaves, productores de motores y proveedores de mantenimiento respalda la participación temprana en el diseño y las oportunidades de servicio durante el ciclo de vida. Las empresas conjuntas y los acuerdos de suministro a largo plazo mejoran la planificación de la capacidad y el reparto de riesgos.

La diferenciación competitiva depende cada vez más de la innovación de materiales, la eficiencia de fabricación y la capacidad de respuesta del mercado posventa. Los proveedores capaces de ofrecer soluciones de carenado ligeras, modulares y de fácil mantenimiento obtienen una ventaja. En general, el mercado de carenados para aviones favorece a los proveedores técnicamente creíbles con registros de certificación comprobados, producción escalable y una fuerte integración en las cadenas de valor aeroespaciales globales.

Lista de las principales empresas de carenados para aviones:

- Malibu Aerospace (EE.UU.)

- FACC AG (Austria)

- Daher (Francia)

- NORDAM (EE.UU.)

- Airbus (Francia)

- Boeing (Estados Unidos)

- Avcorp (Canadá)

- Grupo Barnes (EE.UU.)

- Royal Engineered Composites (EE. UU.)

- Fiber Dynamics Inc. (EE. UU.)

- Compuestos FDC(Canadá)

- Sistemas Kaman Aero (EE. UU.)

- SAAB AB (Suecia)

- Lockheed Martin (Estados Unidos)

- Shin Maywa(Japón)

- Fabricación de estratos(EAU)

Últimos desarrollos en la industria del carenado de aviones:

- Enero de 2024:Spirit AeroSystems amplió la capacidad de producción de carenados compuestos para respaldar una mayor producción de aviones de fuselaje estrecho, fortaleciendo la confiabilidad del suministro a través de capacidades automatizadas de fabricación de compuestos.

- Abril de 2024:GKN Aerospace presentó una solución avanzada de carenado de radomo compuesto, cuyo objetivo es mejorar la transparencia de la señal mediante tecnologías de fabricación de precisión y disposición de material optimizada.

- Agosto de 2024:Daher mejoró sus procesos de fabricación de carenados de aviones integrando sistemas de inspección digitales, con el objetivo de mejorar el aseguramiento de la calidad a través de capacidades de monitoreo de producción en tiempo real.

- Febrero de 2025:Triumph Group consiguió un acuerdo a largo plazo para suministrar carenados de motor y fuselaje para un programa de aviones de próxima generación, respaldando los objetivos de eficiencia utilizando estructuras compuestas ligeras.

- Junio de 2025:FACC invirtió en instalaciones ampliadas de ensamblaje de carenados para respaldar la mayor demanda del mercado de repuestos, lo que permitió una respuesta más rápida a través del diseño modular y tecnologías de acabado automatizadas.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado del mercado y se centra en aspectos críticos como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. También ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por aplicación

|

|

|

Por materiales

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de carenados de aviones fue de 1,41 mil millones de dólares en 2020 y se prevé que crezca de 1,46 mil millones de dólares en 2021 a 2,60 mil millones de dólares en 2028, exhibiendo una tasa compuesta anual del 8,59% durante el período de pronóstico.

El mercado exhibirá un crecimiento constante del 8,59% durante el período previsto (2021-2028).

Los carenados de aeronaves son estructuras aerodinámicas diseñadas para reducir la resistencia, cubrir los espacios entre las piezas de la aeronave y mejorar la eficiencia del combustible. Se utilizan en fuselajes, motores, trenes de aterrizaje, superficies de control y carcasas de antenas en aviones comerciales, militares y regionales.

América del Norte domina el mercado de carenados de aviones con una participación del 38,3% en 2020, impulsada por importantes fabricantes de equipos originales como Boeing, Malibu Aerospace y sólidas operaciones de carga y aviación comercial en los Estados Unidos.

Los materiales clave utilizados son compuestos, aluminio y aleaciones. Los materiales compuestos lideran el mercado debido a sus propiedades livianas, su alta relación resistencia-peso y sus beneficios de eficiencia de combustible en la fabricación de aviones modernos.

Los principales impulsores del crecimiento incluyen el aumento del tráfico aéreo de pasajeros, la creciente demanda de compuestos livianos de bajo consumo de combustible, el crecimiento de las aerolíneas de bajo costo y los programas de adquisición de aviones militares en las economías emergentes.

El segmento de aviones comerciales tiene la mayor participación, respaldado por los altos volúmenes de producción de aviones de pasajeros, la expansión de las flotas de aerolíneas y la creciente demanda de eficiencia de combustible y aerodinámica en los diseños de aviones modernos.

Las principales tendencias incluyen la adopción de la impresión 3D para componentes de carenado, el uso de materiales compuestos avanzados, el desarrollo de carenados multifuncionales con sensores integrados y la expansión de los servicios MRO posventa para aeroestructuras.

Las empresas líderes incluyen Boeing, Airbus, Malibu Aerospace, Strata Manufacturing, FACC AG, Daher, Lockheed Martin y SAAB AB. Estas empresas se centran en soluciones compuestas livianas, diseño de aeroestructuras avanzadas y expansión de la cadena de suministro global.

Se espera que el mercado alcance los 2.600 millones de dólares en 2028, impulsado por el aumento de las entregas de aviones, el aumento del gasto en defensa, los avances tecnológicos en carenados compuestos y la expansión de la aviación en Asia Pacífico y Medio Oriente.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados