Tamaño del mercado de unidades de potencia terrestre (GPU) para aeronaves, participación y análisis de la industria, por tipo de movilidad (fija, móvil y montada en vehículos), por potencia de salida (400 Hz CA (por debajo de 60 kVA, 60–90 kVA, 90–140 kVA y por encima de 140 kVA) y 28 V CC), por fuente de energía (alimentada por diésel, eléctrica de red, por batería y por híbrido), por tipo de aeronave (Aeronaves de fuselaje estrecho, aviones de fuselaje ancho, aviones regionales, aviones comerciales, aviones militares y helicópteros), por usuario final (aeropuertos, proveedores de servicios d

INFORMACIÓN CLAVE DEL MERCADO

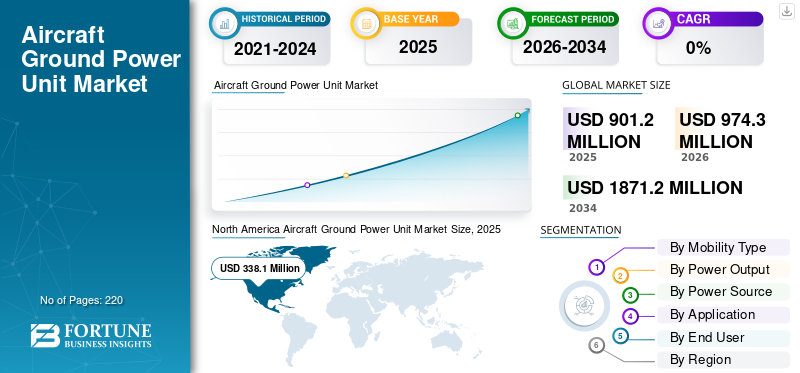

El tamaño del mercado mundial de unidades de energía terrestre (GPU) para aviones se valoró en 901,2 millones de dólares en 2025. Se prevé que el mercado crezca de 974,3 millones de dólares en 2026 a 1.871,2 dólares en 2034, exhibiendo una tasa compuesta anual del 8,5% durante el período previsto. América del Norte dominó el mercado mundial de unidades de energía terrestre para aviones con una participación de mercado del 37,52% en 2025.

Se espera que el mercado mundial de GPU para aviones crezca de manera constante, impulsado por el aumento de las inversiones en infraestructura aeroportuaria, la expansión y modernización de las flotas comerciales y el impulso para operaciones terrestres más ecológicas y energéticamente más eficientes. La demanda de GPU está aumentando a medida que los aeropuertos y las aerolíneas buscan reducir la dependencia de las APU y los motores principales de los aviones durante el tiempo en tierra, reduciendo el consumo de combustible, las emisiones y el ruido, manteniendo al mismo tiempo una energía confiable paraaviónica, sistemas de cabina y actividades de mantenimiento. Además, el aumento en el desarrollo y la adopción de GPU eléctricas e híbridas para operaciones eficientes y reducción de emisiones impulsa el crecimiento del mercado.

- Por ejemplo, en noviembre de 2024, el aeropuerto de Schiphol fue pionero en la primera prueba operativa del mundo de una unidad de energía terrestre (H2-GPU) impulsada por hidrógeno, que suministra energía a los aviones KLM Cityhopper para iluminación y sistemas de cabina como parte de la asociación TULIPS, subvencionada por la UE.

Además, los principales actores de la industria en el mercado de GPU, como ITW GSE, Powervamp, JBT Aerotech, TLD y otros, se están centrando en desarrollos de tecnología avanzada que incluyen convertidores de estado sólido de alta eficiencia, GPU basadas en baterías y sistemas con diagnóstico remoto y capacidades de mantenimiento predictivo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE UNIDADES DE POTENCIA TIERRA PARA AVIONES

Los avances en la tecnología de GPU inteligente y sostenible son una tendencia destacada observada en el mercado

Los avances en la tecnología de unidades de energía terrestre (GPU) inteligentes y sostenibles se han convertido en una tendencia destacada en la industria mundial de equipos de energía terrestre para aeronaves. Los fabricantes están integrando electrónica de potencia digital, conectividad IoT ysoftware de gestión de energíaen GPU para permitir el monitoreo remoto, el mantenimiento predictivo y el uso optimizado de energía en la puerta. Además, existe una innovación continua en tecnología para mejorar la eficiencia de la respuesta, reducir la carga de trabajo humana y respaldar la integración en un entorno de rampa digital/inteligente.

- Por ejemplo, en noviembre de 2025, el aeropuerto Schiphol de Ámsterdam se asoció con NEURA Robotics de Alemania para desarrollar ARC, un robot autónomo que conecta aviones a unidades de energía terrestre (GPU) sin intervención humana.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Se espera que el aumento de las ampliaciones de aeropuertos y el tráfico aéreo impulsen el crecimiento del mercado

Un impulsor clave para la industria de unidades de potencia en tierra (GPU) de aeronaves es el aumento constante en el desarrollo de infraestructura aeroportuaria global y el aumento de los volúmenes de tráfico aéreo.

- Por ejemplo, según la Asociación de Transporte Aéreo Internacional (IATA), el tráfico total de todo el año en 2024 aumentó un 10,4% en comparación con 2023. Además, según la Organización de Aviación Civil Internacional (OACI), se prevé que el tráfico aéreo mundial de pasajeros supere los 12 mil millones para 2030.

Por lo tanto, este aumento del tráfico aéreo aumenta la necesidad de energía terrestre confiable y eficiente en las puertas y puestos remotos. A medida que los aeropuertos agregan nuevas terminales, amplían las áreas de plataforma y mejoran las plataformas existentes para manejar mayores movimientos de aeronaves, hay un aumento en la demanda de GPU fijas y móviles para soportar tiempos de respuesta más cortos y mantener un suministro de energía continuo para sistemas de aeronaves modernos y de uso intensivo de energía.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo y mantenimiento para limitar la expansión del mercado

El desarrollo y despliegue de unidades de energía terrestre (GPU) para aviones avanzados implican una gran intensidad de capital y complejidad técnica, lo que puede restringir la expansión del mercado. Los fabricantes deben invertir significativamente en I+D para diseñar GPU de estado sólido, híbridas y eléctricas de batería. La fabricación y suministro de energía estable de 400 Hz/28 V alineada con estrictos estándares de calidad de energía y seguridad de la aviación requiere una gran inversión. También es fundamental integrar estas GPU con plataformas de monitoreo digital y sistemas informáticos de aeropuertos. Estos esfuerzos requieren costosaselectrónica de potencia,y pruebas y certificación de cumplimiento, lo que aumenta los costos iniciales del producto, lo que obstaculiza el crecimiento del mercado de unidades de energía terrestre (GPU) para aviones.

OPORTUNIDADES DE MERCADO

La evolución de los estándares de emisiones y la adopción de GPU eléctricas e híbridas presentan oportunidades de crecimiento para el crecimiento del mercado

La evolución de los estándares de emisiones de la aviación de organismos como la UE y la OACI están impulsando el cambio hacia unidades de energía en tierra (GPU) de aviones eléctricos al apuntar a reducciones de CO2 y ruido de las operaciones en tierra. Estas reglas abordan las emisiones de las GPU diésel tradicionales utilizadas para propulsar aviones en tierra, lo que empuja a los aeropuertos y operadores a adoptar alternativas más limpias.

- Por ejemplo, en septiembre de 2024, el aeropuerto de Colonia Bonn en Alemania anunció la incorporación de 15 unidades eléctricas terrestres (e-GPU) con infraestructura de carga por 3,77 millones de dólares, respaldadas por 2,24 millones de dólares del Ministerio Federal de Digital y Transporte, reemplazando los generadores diésel para reducir las emisiones de CO2 como parte de su objetivo de cero emisiones para 2035.

Las GPU eléctricas proporcionan energía sin emisiones directamente desde la red o las baterías, lo que se alinea con objetivos de sostenibilidad más amplios en la aviación. Esta transición reduce el ruido operativo y respalda el cumplimiento sin depender de unidades de potencia auxiliares de las aeronaves. En general, la presión regulatoria acelera la innovación y el despliegue de GPU eléctricas en los principales aeropuertos, lo que presenta oportunidades lucrativas para el crecimiento del mercado.

DESAFÍOS DEL MERCADO

Los obstáculos de confiabilidad técnica actúan como un desafío para el mercado

Otro desafío clave del mercado para las unidades de potencia terrestre (GPU) de aviones tiene que ver con los obstáculos técnicos para lograr una alta densidad de potencia y confiabilidad para que las GPU eléctricas igualen a sus contrapartes diésel, particularmente para aviones de fuselaje ancho que exigen una potencia de 90-180 kVA en condiciones climáticas extremas. La degradación de la batería durante ciclos repetidos y los problemas de gestión térmica limitan la vida útil operativa, lo que aumenta los costos de mantenimiento a largo plazo y disuade la adopción en centros de gran volumen, lo que se espera que presente desafíos para la expansión del mercado.

Análisis de segmentación

Por tipo de movilidad

Aumento del tráfico de pasajeros y ampliaciones de aeropuertos para impulsar el crecimiento segmentario

Según el tipo de movilidad, el mercado se divide en fija, móvil y montada en vehículos.

Se prevé que el segmento fijo represente la mayor cuota de mercado del mercado. Las unidades de energía en tierra (GPU) fijas para aviones están experimentando un crecimiento debido principalmente al creciente tráfico aéreo mundial de pasajeros y la expansión de la infraestructura aeroportuaria en todo el mundo. Las aerolíneas y los aeropuertos están adoptando estas instalaciones fijas para reducir la dependencia de unidades de energía auxiliar (APU), reduciendo el consumo de combustible, las emisiones y los costos operativos, al tiempo que aceleran los tiempos de respuesta de las aeronaves.

- Por ejemplo, en agosto de 2025, el aeropuerto de Leeds Bradford (LBA) instaló ocho unidades de energía eléctrica terrestre fija (FEGP) alimentadas con electricidad 100 % renovable para reducir las emisiones de carbono, el ruido y la contaminación del aire limitando las APU de los aviones y las GPU diésel.

Se prevé que el segmento móvil aumente con una tasa compuesta anual del 9,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por potencia de salida

Demanda de viajes aéreos y modernización de centros para impulsar el crecimiento segmentario

Por potencia de salida, el mercado se segmenta en 400 Hz CA y 28 V CC.

Se prevé que el segmento de CA de 400 Hz represente la mayor cuota de mercado de GPU para aviones, debido a la creciente demanda mundial de viajes aéreos. Esto requiere ampliarinfraestructura aeroportuariay soporte terrestre eficiente para manejar mayores volúmenes de aviones. Los proyectos de modernización de aeropuertos, particularmente en centros de aviación civil, impulsan la instalación de sistemas confiables de 400 Hz para estandarizar el suministro de energía para la mayoría de los aviones comerciales.

Se proyecta que el segmento de 28 V CC crecerá a una tasa de crecimiento anual constante (CAGR) del 7,6% durante el período previsto.

Por fuente de energía

La confiabilidad, los bajos costos y los aeropuertos de alto tráfico impulsan el crecimiento del segmento de alto bypass

Según la fuente de energía, el mercado se segmenta en diésel, eléctrico de red, de batería y de híbrido.

Los motores diésel representan la mayor participación de mercado de la industria debido a su confiabilidad comprobada y menores costos iniciales en entornos aeroportuarios de alta demanda. El creciente tráfico aéreo mundial y las ampliaciones de aeropuertos sostienen la demanda de estas robustas unidades. Los operadores preocupados por los costos, incluidos aeropuertos regionales más pequeños y bases militares, prefieren los modelos diésel por su disponibilidad inmediata y necesidades mínimas de instalación.

Se espera que el segmento de baterías crezca con una tasa de crecimiento más rápida del 10,6% durante el período previsto.

Por tipo de aeronave

Las expansiones de flotas de fuselaje estrecho y la reducción de APU respaldan el crecimiento del segmento

Según el tipo de avión, el mercado se segmenta en aviones de fuselaje estrecho, aviones de fuselaje ancho, aviones regionales, aviones de negocios, aviones militares yhelicópteros.

Se prevé que el segmento de aviones de fuselaje estrecho capture la mayor cuota de mercado. El segmento lidera el mercado debido a su prevalencia en flotas globales para rutas de corta y media distancia operadas por transportistas regionales y de bajo costo. La demanda explosiva derivada de las ampliaciones de flotas, en particular de las familias Boeing 737 y Airbus A320, impulsa las ventas de GPU a medida que las aerolíneas buscan unidades confiables de 90-120 kVA para minimizar el uso de APU.

- Por ejemplo, en diciembre de 2025, Boeing planea aumentar la producción de 737 aviones de fuselaje estrecho a 47 aviones por mes a finales de la primavera o principios del verano de 2026.

Elaviones de negociosSe prevé que el segmento surja como el de más rápido crecimiento con una tasa compuesta anual del 9,9% durante el período previsto.

Por usuario final

Las expansiones en la infraestructura aeroportuaria y las regulaciones de sostenibilidad impulsan el crecimiento del segmento

Según el usuario final, el mercado se segmenta en aeropuertos, proveedores de servicios de asistencia en tierra, aerolíneas y otros.

Se espera que el segmento de aeropuertos tenga la mayor participación de mercado de unidades de energía terrestre (GPU) para aviones en 2025. El segmento está creciendo significativamente debido a las operaciones comerciales de gran volumen que requieren soluciones confiables de energía fija y móvil para los cambios de flota. Además, el aumento del tráfico mundial de pasajeros y la expansión de los aeropuertos impulsan el crecimiento del segmento. Además, las presiones regulatorias para la sostenibilidad aceleran aún más la adopción de GPU eléctricas en los principales aeropuertos.

- Por ejemplo, en abril de 2024, el Aeropuerto Internacional Ferenc Liszt de Budapest actualizó sus unidades de energía terrestre (GPU) eléctricas ecológicas de 90 kW para 14 puestos de aeronaves, reemplazando los generadores diésel para reducir las emisiones.

Se prevé que el segmento de proveedores de servicios de asistencia en tierra crezca con una tasa de crecimiento constante a una tasa compuesta anual del 9,2% durante el período previsto.

Perspectivas regionales del mercado de unidades de energía terrestre para aeronaves

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África..

América del norte

North America Aircraft Ground Power Unit Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado en 2025 con una valoración de 320 millones de dólares, que crecerá hasta 340 millones de dólares en 2026, impulsada por estrictos mandatos de emisiones y amplias mejoras de electrificación en los principales centros para el suministro de energía terrestre sostenible. Estados Unidos lidera debido a los altos volúmenes de tráfico aéreo y los programas de modernización que integran GPU eléctricas con energía eléctrica terrestre fija (FEGP). Además, hay un aumento de las inversiones en batería-sistemas propulsados en el país, lo que acelera la expansión del mercado. El mercado en EE. UU. se expande debido al aumento de las iniciativas de sostenibilidad que exigen un uso reducido de diésel y suministros de energía avanzados, incluidas eGPU de alta densidad para flotas de fuselaje ancho.

Mercado de unidades de energía terrestre para aviones de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de EE. UU. dentro de la región, el mercado de EE. UU. puede estimarse analíticamente en alrededor de USD 300 millones en 2025. El país mantiene su posición de liderazgo debido al aumento de la financiación para proyectos de electrificación de aeropuertos y la expansión de la infraestructura de rampas en los principales centros de varios estados, lo que impulsa la demanda de sistemas GPU avanzados y rentables.

- Por ejemplo, en diciembre de 2025, el Aeropuerto Internacional de Rochester (RST), en los EE. UU., lanzó una importante mejora de la rampa de Aviación General, ampliando su ancho en 80 pies para aliviar la congestión de aviones privados, ambulancias aéreas y aviones de escuelas de vuelo.

Europa

Se prevé que Europa registre una tasa de crecimiento del 7,6% entre 2026 y 2034, que es la segunda más alta entre todas las regiones. El crecimiento en la región está respaldado por los estrictos estándares de emisiones de EASA que exigen la eliminación gradual de GPU diésel y la adopción generalizada de GPU fijas en centros clave como Heathrow y Frankfurt. Los aeropuertos de varios países de la región están adoptando cada vez más GPU avanzadas alimentadas por energía verde para lograr escalas de aeronaves más limpias y mejoras ambientales.

- Por ejemplo, en agosto de 2025, el aeropuerto de Leeds Bradford (LBA) instaló ocho unidades de energía eléctrica terrestre fija (FEGP) alimentadas con electricidad 100% renovable para reducir el ruido y las emisiones de las APU y GPU diésel de los aviones.

Mercado de unidades de energía terrestre para aviones del Reino Unido

Se estima que el mercado de unidades de energía terrestre para aviones del Reino Unido en 2025 ascenderá a alrededor de 0,03 mil millones de dólares, lo que representa aproximadamente el 3,8 % de los ingresos mundiales por unidades de energía terrestre para aviones.

Mercado de unidades de energía terrestres para aviones en Francia

Se prevé que el mercado francés de unidades de potencia terrestre para aviones alcance aproximadamente 0,03 mil millones de dólares en 2025, lo que equivale a alrededor del 3,7% de las ventas mundiales de unidades de potencia terrestre para aviones.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 230 millones de dólares en 2025 y asegurará la posición de la segunda región más grande del mercado. En la región, se estima que India y China alcanzarán los 0,05 mil millones de dólares y 100 millones de dólares, respectivamente, en 2025. Asia Pacífico representa la región de más rápido crecimiento para las unidades de potencia en tierra (GPU) de aeronaves, impulsada por el aumento del tráfico aéreo en los aeropuertos.

Mercado de unidades de energía terrestres para aviones de Japón

Se estima que el mercado japonés de unidades de potencia terrestre para aviones en 2025 ascenderá a unos 0,03 mil millones de dólares, lo que representa aproximadamente el 3,2 % de los ingresos mundiales por unidades de potencia terrestre para aviones.

Mercado de unidades de energía terrestres para aviones de China

Se proyecta que el mercado de unidades de energía terrestre para aviones de China será uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de 100 millones de dólares, lo que representa aproximadamente el 10,9 % de las ventas mundiales de unidades de energía terrestre para aviones.

Mercado de unidades de energía terrestres para aviones de la India

Se estima que el mercado indio de unidades de potencia terrestre para aviones en 2025 ascenderá a unos 500 millones de dólares, lo que representa aproximadamente el 5,9 % de los ingresos mundiales por unidades de potencia terrestre para aviones.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina, Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período previsto. Se espera que el mercado latinoamericano alcance una valoración de 0,04 mil millones de dólares en 2025, impulsado por el aumento de la aviación comercial en Brasil y México, donde aeropuertos como São Paulo-Guarulhos y Ciudad de México se someten a modernizaciones de electrificación para manejar el crecimiento anual de pasajeros. Oriente Medio impulsa el crecimiento a través de proyectos de megaaeropuertos bajo Saudi Vision 2030 y expansiones de los Emiratos Árabes Unidos en Dubai y Riyadh, integrando eGPU de alta capacidad y FEGP para resiliencia al calor extremo y operaciones de rampa 24 horas al día, 7 días a la semana.

Mercado de unidades de energía terrestre para aviones de Arabia Saudita

Se prevé que el mercado de unidades de energía terrestre para aviones de Arabia Saudita alcance alrededor de 0,01 mil millones de dólares en 2025, lo que representa aproximadamente el 1,4% de los ingresos mundiales por unidades de energía terrestre para aviones.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en las innovaciones de GPU eléctricas y las asociaciones de electrificación por parte de actores clave para impulsar el progreso del mercado

El mercado mundial de GPU para aviones sigue consolidado, liderado por importantes actores como ITW GSE, Oshkosh AeroTech, TLD Group y otros que poseen participaciones importantes a través de innovaciones en eGPU de alta densidad y sistemas de energía híbridos. Estas empresas impulsan el crecimiento del mercado con la ayuda de asociaciones estratégicas con operadores de aeropuertos y colaboraciones OEM. Se centran en el desarrollo de energía eléctrica terrestre fija (FEGP) y unidades alimentadas por baterías a través de diversas estrategias y colaboración con otros actores clave.

- Por ejemplo, en mayo de 2025, Paragon Aviation Group se asoció con AERO Specialties para mejorar las opciones de GSE para FBO, MRO y aerolíneas con productos confiables como la nueva unidad de energía en tierra JetGo 28-iBS totalmente eléctrica y servicios de posventa.

Otros actores destacados son Powervamp, Hitzinger y LAUDA, que están dando prioridad a la I+D en baterías de estado sólido, empresas conjuntas para modernizaciones de megacentros y producción escalable para captar la creciente demanda derivada de los mandatos de electrificación y los aumentos repentinos del tráfico aéreo.

LISTA DE EMPRESAS CLAVE DE UNIDADES DE POTENCIA TERRESTRE DE AERONAVES PERFILADAS

- ITW GSE(Dinamarca)

- Oshkosh AeroTech (EE.UU.)

- Grupo de TLD(Francia)

- Guinault(Francia)

- unidad(A NOSOTROS.)

- Hitzinger Electric Power (Reino Unido)

- Powervamp (Reino Unido)

- Especialidades AERO (EE. UU.)

- Tronair Inc. (EE.UU.)

- LAUDA (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- abril 2025: El aeropuerto de Graz anunció la finalización de un nuevo suministro de energía terrestre subterráneo de 400 Hz en seis posiciones de estacionamiento, ampliando directamente la disponibilidad de energía de los aviones eléctricos fijos en el stand.

- abril 2025: ITW GSE anunció su enfoque en Passenger Terminal Expo 2025, mostrando soluciones de electrificación de puertas (incluidos sus 7400 eGPU y conceptos relacionados con EcoGate) para respaldar las operaciones aeroportuarias en la transición de las GPU diésel.

- noviembre 2024: ITW GSE publicó soluciones de carga actualizadas destinadas a acelerar la implementación práctica de operaciones de eGSE/eGPU impulsadas por baterías.

- mayo 2024: Japan Airlines (JAL) y Tamagawa Aero Systems introdujeron una “eGPU” alimentada por batería de iones de litio en el aeropuerto de Matsuyama, lo que marca la primera implementación de la tecnología por parte de JAL para reducir el CO₂ y el ruido durante las paradas.

- Febrero de 2024:El Departamento de Transporte de EE.UU./FAA otorgó USD 27 millones al Aeropuerto Internacional Charlotte Douglas (CLT) para reemplazar hasta 16 puentes de embarque de pasajeros y unidades de energía terrestre (GPU) y unidades de aire preacondicionado (PCA) asociadas como parte de las mejoras de sostenibilidad de la terminal.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de movilidad, potencia de salida, fuente de energía, tipo de aeronave, usuario final y región |

|

Por Tipo de movilidad |

· Fijado · Móvil · Montado en vehículos |

|

Por Salida de potencia |

· 400 Hz CA o Por debajo de 60 kVA o 60–90 kVA o 90–140 kVA o Por encima de 140 kVA · 28 VCC |

|

Por Fuente de energía |

· Con motor diésel · Red Eléctrica · Funciona con pilas · Propulsión híbrida |

|

Por Tipo de aeronave |

· Aviones de fuselaje estrecho · Aviones de fuselaje ancho · Aeronaves Regionales · Aviones de negocios · Aviones militares · Helicópteros |

|

Por usuario final |

· Aeropuertos · Proveedores de servicios de asistencia en tierra · Aerolíneas · Otros |

|

Por región |

· América del Norte (por tipo de movilidad, por potencia de salida, por fuente de energía, por tipo de aeronave, por usuario final y país) o EE. UU. (Por usuario final) o Canadá (por usuario final) · Europa (por tipo de movilidad, por potencia de salida, por fuente de energía, por tipo de aeronave, por usuario final y país) o Reino Unido (por usuario final) o Alemania (por usuario final) o Francia (por usuario final) o Rusia (por usuario final) o Resto de Europa (Por usuario final) · Asia Pacífico (por tipo de movilidad, por potencia de salida, por fuente de energía, por tipo de aeronave, por usuario final y país) o China (por usuario final) o Japón (por usuario final) o India (por usuario final) o Corea del Sur (por usuario final) o Resto de Asia Pacífico (por usuario final) · América Latina (por tipo de movilidad, por potencia, por fuente de energía, por tipo de aeronave, por usuario final y país) o Brasil (por usuario final) o México (por usuario final) o Resto de América Latina (Por tipo de aeronave) · Medio Oriente y África (por tipo de movilidad, por potencia de salida, por fuente de energía, por tipo de aeronave, por usuario final y país) o EAU (por usuario final) o Arabia Saudita (por usuario final) o Resto de Medio Oriente y África (por usuario final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 901,2 millones de dólares en 2025 y se prevé que alcance los 1.871,2 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 340 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,5% durante el período previsto.

Por tipo de movilidad, se espera que el segmento fijo lidere el mercado.

El aumento de las ampliaciones de aeropuertos y el tráfico aéreo están impulsando la expansión del mercado.

ITW GSE (Dinamarca), Oshkosh AeroTech (EE.UU.) y TLD Group (Francia), entre otros, son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados