Tamaño del mercado de intercambiadores de calor para aeronaves, participación y análisis de la industria, por tipo de intercambiador de calor (aire a aire, aire a líquido, líquido a líquido y otros), por plataforma (comercial, aviones comerciales, aviones militares de ala fija, ala giratoria y otros), por equipamiento (ajuste de línea (producción OEM) y mercado de repuestos), por aplicación del sistema (sistema de control ambiental (ECS), gestión térmica del motor, refrigeración hidráulica y otros), por material (aluminio, acero inoxidable, aleación de níquel, titanio, y otros), por usuario fi

INFORMACIÓN CLAVE DEL MERCADO

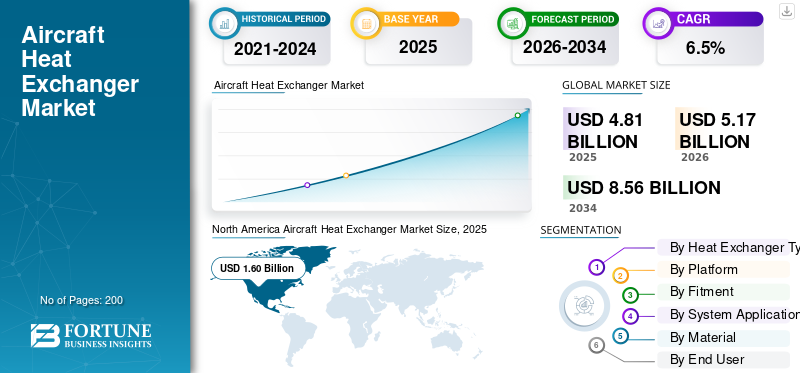

El tamaño del mercado mundial de intercambiadores de calor de aviones se valoró en 4,81 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,17 mil millones de dólares en 2026 a 8,56 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. América del Norte dominó el mercado mundial de intercambiadores de calor para aviones con una cuota de mercado del 33,26% en 2025.

El mercado mundial de intercambiadores de calor para aeronaves incluye el diseño, la producción y el soporte de intercambiadores de calor que mantienen los sistemas de las aeronaves a temperaturas seguras. Esto cubre ECS, gestión del aire de la cabina, refrigeración del aceite y combustible del motor, refrigeración hidráulica y control térmico paraaviónicay electrónica. La demanda está aumentando a medida que los aviones transportan más componentes electrónicos que consumen más energía y mayores cargas eléctricas a bordo. Esta situación empuja a los operadores y fabricantes de equipos originales a invertir en una mejor gestión térmica y al mismo tiempo minimizar el peso y la resistencia.

Los actores clave en este mercado incluyen Collins Aerospace (RTX), Honeywell, Liebherr-Aerospace, Safran (Aero Boosters) y Parker (que incluye a Meggitt). Están avanzando en el mercado con nuevos diseños, sistemas térmicos mejorados y soporte posventa mejorado. Por ejemplo, Safran Aero Boosters presentó recientemente su gama de intercambiadores de calor HIPEX, cuyo objetivo es reducir la resistencia aerodinámica manteniendo el rendimiento. Honeywell actualizó la capacidad de enfriamiento PTMS del F-35 a 80 kW para manejar futuras cargas de calor del sistema de misión. Liebherr firmó un acuerdo de servicios de mantenimiento de cinco años para intercambiadores de calor con AFI KLM E&M, fortaleciendo el mercado de repuestos mediante la extracción de núcleos y tiempos de respuesta más rápidos. La adquisición de Meggitt por parte de Parker amplió su presencia en la gestión térmica aeroespacial y amplió su base instalada.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de intercambiadores de calor para aeronaves

- Tamaño del mercado en 2025: 4.810 millones de dólares

- Tamaño del mercado en 2026: 5,17 mil millones de dólares

- Tamaño del mercado previsto para 2034: 8.560 millones de dólares

- CAGR: 6,5% entre 2026 y 2034

- América del Norte dominó el mercado de intercambiadores de calor para aviones con una participación del 33,26% en 2025.

- Se prevé que el segmento de grandes aviones no tripulados/aviones para misiones especiales crezca a una tasa compuesta anual del 8,3% durante el período previsto.

- Se proyecta que el segmento de refrigeración hidráulica crecerá a una tasa compuesta anual del 6,7% durante el período previsto.

América del norte

América del Norte tenía una participación del 33,26% en 2025, valorada en 1.600 millones de dólares.

Asia Pacífico

Se proyecta que Asia Pacífico crecerá a la CAGR más rápida del 16,1% durante el período previsto.

Europa

El mercado europeo estaba valorado en 2.110 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado estadounidense sea testigo de un crecimiento constante impulsado por una fuerte demanda de MRO y servicios de aeronaves.

Japón

Se prevé que el mercado japonés experimente un crecimiento respaldado por la expansión de los requisitos de gestión térmica aeroespacial.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Mayores cargas eléctricas a bordo y sistemas de misión más calientes aumentan la demanda de intercambiadores de calor para aeronaves

Los aviones ahora transportan más fuentes de calor que nunca. Esto incluye aviónica más densa, mayor potencia eléctrica y sistemas de misión mejorados. El calor debe gestionarse de forma eficaz. La mayor necesidad de hardware térmico en la aviación que funcione de manera confiable en cualquier altitud y temperatura está impulsando el crecimiento del mercado de intercambiadores de calor para aviones. A medida que las plataformas adquieren nuevas capacidades, los operadores y fabricantes de equipos originales prestan más atención a intercambiadores de calor eficientes y de alta capacidad diseñados para mantener el tiempo de funcionamiento y mantener los sistemas dentro de los límites.

En marzo de 2024, Honeywell anunció que había demostrado con éxito una mejora de la potencia y el rendimiento del F-35.Sistema de gestión térmicaCapacidad de refrigeración de hasta 80 kW. Mencionaron que esta actualización es necesaria para respaldar la futura modernización del sistema de misión. Esto indica que las capacidades de los aviones de próxima generación están impulsando mejoras en la gestión térmica y el rendimiento de los intercambiadores de calor.

RESTRICCIONES DEL MERCADO

Los problemas de calidad de la cadena de suministro y los retrasos en la producción reducen los ingresos de los intercambiadores de calor al posponer las entregas de aviones

Los intercambiadores de calor de aviones no son piezas intercambiables; la mayoría están certificados y son específicos de cada programa. Forman parte de procesos de producción estrictamente controlados. Cuando los proveedores enfrentan problemas de calidad o contratiempos en la producción, se alteran los cronogramas de entrega de los OEM. Este retraso afecta el envío de componentes de línea y, a veces, modernizaciones, lo que desacelera el crecimiento del mercado a corto plazo incluso cuando la demanda es alta.

En diciembre de 2025, Airbus redujo su objetivo de entregas para todo el año a unos 790 aviones, citando un problema de calidad de los proveedores y una interrupción de la producción relacionada que afectaba a algunos modelos de la familia A320. Este ejemplo muestra cómo los problemas de calidad de la cadena de suministro pueden ralentizar directamente el envío de componentes de línea, incluidos los intercambiadores de calor, lo que afecta el reconocimiento de ingresos.

OPORTUNIDADES DE MERCADO

Las aeronaves electrificadas y la movilidad aérea crean una nueva oportunidad de “alto calor” para los proveedores de intercambiadores de calor

A medida que las aeronaves avanzan hacia diseños más eléctricos e híbridos-eléctricos, y a medida que se desarrollan las tecnologías eVTOL y de elevación motorizada, la gestión térmica se convierte en una cuestión de diseño central en lugar de una preocupación secundaria. Esto presenta una clara oportunidad. Estas plataformas producen una cantidad significativa de calor residual y requieren métodos compactos, livianos y de baja resistencia para la disipación del calor. Esto abre la puerta a nuevos diseños de intercambiadores, materiales y oportunidades de proveedores, particularmente para empresas que pueden obtener rápidamente la certificación y respaldar las flotas iniciales.

DESAFÍOS DEL MERCADO

Las acciones obligatorias de aeronavegabilidad convierten los problemas del intercambiador de calor en costosos tiempos de inactividad y trabajo de cumplimiento adicional

Intercambiadores de calortrabajar en duras condiciones. Se enfrentan a ciclos térmicos, vibraciones y contaminación. Incluso una pequeña fuga puede causar problemas de seguridad mayores si afecta las estructuras o el aislamiento cercanos. El problema es que cuando los reguladores encuentran una condición insegura, los operadores no pueden simplemente monitorear y esperar. Deben inspeccionar, probar, reparar o reemplazar y documentar según un cronograma estricto. Esta carga de cumplimiento puede reducir la disponibilidad de la flota y ejercer una presión real sobre los proveedores para que demuestren durabilidad, trazabilidad y soporte rápido para los reemplazos.

En abril de 2025, la FAA emitió una Directiva de Aeronavegabilidad para los Airbus A350-941 y A350-1041 después de informes de mantas térmicas dañadas causadas por una fuga de aire del intercambiador de preenfriamiento (PCE). La directiva exige realizar pruebas periódicas de estanqueidad del PCE y comunicar los resultados. Dependiendo de lo que muestren esos resultados, los operadores deben inspeccionar las mantas térmicas y reemplazar el PCE. Esto pone de relieve cómo los problemas de confiabilidad con los intercambiadores conducen rápidamente a acciones obligatorias y desafíos operativos.

Impacto de la guerra Rusia-Ucrania

La desvinculación impulsada por las sanciones corta el flujo normal de repuestos OEM a Rusia. Esto remodela la demanda del mercado de posventa y la carga de cumplimiento.

La guerra entre Rusia y Ucrania cambió las rutas de vuelo y alteró la forma en que se mueven las piezas de la aviación. Con Rusia bloqueada en su mayor parte para obtener piezas aprobadas por OEM y soporte técnico, el mercado de repuestos formal para aviones occidentales operados por Rusia se redujo significativamente. Al mismo tiempo, el resto del mercado prestó más atención a la trazabilidad, la integridad de los documentos y las cadenas de suministro que cumplen con las sanciones. Para los intercambiadores de calor, esto se traduce en menos transacciones sencillas entre equipos originales y operadores en Rusia. Ahora existe una mayor presión sobre los plazos de entrega, la capacidad de reparación aprobada y la precisión de la documentación, por lo que las piezas se pueden instalar sin riesgos de cumplimiento.

- En febrero de 2022, la UE adoptó el Reglamento (UE) 2022/328 del Consejo, que modificó el Reglamento 833/2014. Esto introdujo restricciones a la aviación, los bienes espaciales, la tecnología y los servicios relacionados para Rusia. Este fue un desencadenante legal clave que limitó el suministro normal de piezas de aviones y soporte técnico al sector de la aviación ruso.

TENDENCIAS DEL MERCADO DE INTERCAMBIADORES DE CALOR DE AERONAVES

Las asociaciones de servicios de ciclo de vida y los programas de recuperación de núcleos se están convirtiendo en una opción popular para extender la vida útil de los intercambiadores de calor.

En lugar de tratar a los intercambiadores de calor como elementos que se deben reemplazar y olvidar, la industria se está centrando en la reparabilidad y los tiempos de respuesta rápidos. Esto incluye volver a realizar la extracción de núcleos, lo que significa renovar el núcleo interno, junto con acuerdos de servicios estructurados. Este enfoque tiene sentido. Las aerolíneas y las MRO prefieren tiempos de entrega predecibles, riesgo reducido de aeronaves en tierra (AOG) y costos de ciclo de vida más bajos. Los OEM quieren un mejor control sobre la calidad y la documentación en el mercado de repuestos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de intercambiador de calor

El segmento de aire a líquido lidera el mercado debido a su uso generalizado en sistemas de motores y sistemas de control ambiental

En términos del tipo de intercambiador de calor, el mercado se clasifica en aire a aire, aire a líquido, líquido a líquido y otros.

El segmento de aire a líquido domina la cuota de mercado de intercambiadores de calor para aviones, ya que resuelve los problemas térmicos típicos que enfrentan casi todos los aviones. Estos problemas incluyen los sistemas de refrigeración del motor, como los circuitos de aceite y combustible,hidráulicoy las crecientes necesidades de gestión térmica de la electrónica. Los intercambiadores de calor de aire a líquido también ayudan a los fabricantes a mejorar la eficiencia del combustible. A medida que cada nueva generación de aviones produce más calor, las aerolíneas y los operadores de defensa continúan buscando intercambiadores de calor livianos diseñados para liberar más calor al mismo tiempo que crean menos resistencia y necesitan menos mantenimiento. Es por eso que el aire-líquido sigue siendo el segmento superior, gracias a su gran base instalada y la demanda de reemplazos.

En junio de 2023, Safran Aero Boosters (Safran SA) lanzó HIPEX, una nueva serie de intercambiadores de calor aire-aceite (aire-líquido) de alto rendimiento para motores de aviones. Este producto tiene un diseño aerodinámico que reduce la resistencia a la mitad manteniendo el rendimiento térmico. Este desarrollo vincula la innovación del intercambiador de aire a líquido directamente con la eficiencia del combustible y una mejor aceptación del programa.

Se espera que el segmento de otros muestre el crecimiento más rápido con una tasa compuesta anual del 17,0% durante el período previsto.

Por plataforma

El segmento comercial lidera el mercado debido a su gran tamaño de flota y volúmenes de entrega en plataformas de aeronaves

Según la plataforma, el mercado se clasifica en comercial,aviones de negocios,Aviones militares de ala fija, de ala rotatoria y grandes UAV/para misiones especiales.

La aviación comercial toma la delantera en el mercado al contar con la mayor base instalada. Esto impulsa la demanda de intercambiadores de calor para aviones, tanto para montaje en línea como para reemplazo regular en el mercado de repuestos. Estos jets dependen en gran medida de intercambiadores de calor en sistemas de control ambiental y sistemas de motor. Las aerolíneas están instando a los proveedores a mejorar la eficiencia del combustible, apuntando a una menor resistencia y peso, junto con un mejor rechazo térmico para mantener bajos los costos operativos. También hay una fuerte demanda de América del Norte. Una alta concentración de flotas importantes, capacidad de mantenimiento, reparación y revisión (MRO), junto con operaciones frecuentes, garantiza que los componentes térmicos reciban un mantenimiento regular.

En junio de 2025, IATA informó que la flota comercial mundial contaba con 35.550 aviones, incluidas 30.300 unidades activas. Esto muestra cómo el tamaño de la base instalada de la aviación comercial respalda su gran necesidad de componentes térmicos como los intercambiadores de calor.

Se espera que los grandes aviones UAV/de misión especial muestren el crecimiento más rápido del mercado con una tasa compuesta anual del 8,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por equipamiento

Una gran base instalada requiere repuestos y reparaciones constantes, lo que convierte al segmento de posventa en la parte más importante del mercado

Según el equipamiento, el mercado se segmenta en ajuste de línea (producción OEM) y mercado de repuestos.

En el negocio mundial de intercambiadores de calor para aviones, el ajuste de las líneas depende de los ciclos de producción anuales. Por el contrario, el mercado de repuestos opera todos los días, ya que los aviones siempre están volando, calentando, enfriando y ciclando componentes. Los intercambiadores de calor desempeñan un papel clave en la gestión térmica para el control ambiental y los sistemas del motor. Con el tiempo, las eliminaciones se producen de forma natural debido a la contaminación, la corrosión, las fugas y la disminución del rendimiento. Éstas son cuestiones que los operadores no pueden ignorar. Incluso en años de fuertes entregas, como Airbus con 766 y Boeing con 348 entregas comerciales en 2024, el flujo de nuevas construcciones sigue siendo pequeño en comparación con la flota activa. Esta demanda constante de reemplazos explica por qué el mercado de repuestos tiene una participación mayor en el mercado de intercambiadores de calor en la mayoría de los análisis.

Se espera que el segmento del mercado de repuestos muestre el crecimiento más rápido del mercado, con una tasa compuesta anual del 7,1%, durante el período previsto.

Por aplicación del sistema

Cargas de calor constantes en los sistemas del motor y necesidad de un funcionamiento eficiente en el consumo de combustible, mercado dominado por la gestión térmica del motor

Según la aplicación del sistema, el mercado se segmenta en sistemas de control ambiental (ECS), gestión térmica del motor, refrigeración hidráulica, aviónica yelectronica de potenciarefrigeración y refrigeración de APU.

El segmento de gestión térmica del motor lideró el mercado en 2025. En todas las plataformas de aviones, el hardware térmico del motor está siempre encendido. Cada vuelo produce aceite caliente, circuitos de combustible calientes y límites estrictos de temperatura que deben cumplirse. Es por eso que la gestión térmica del motor ocupa la mayor parte en la mayoría de los análisis del mercado de intercambiadores de calor. Es parte de cada plan de construcción de aeronaves y continúa creando demanda en el mercado de repuestos a medida que los intercambiadores se ocupan de las necesidades de incrustaciones, ciclos térmicos y durabilidad. Incluso a medida que evolucionan los sistemas de control ambiental, la refrigeración del motor sigue siendo la base de los intercambiadores de calor confiables, duraderos y de alto rendimiento. Los fabricantes de equipos originales continúan presionando por diseños livianos que reduzcan la resistencia y respalden los objetivos de la aviación sostenible.

Se espera que el segmento de refrigeración hidráulica muestre el crecimiento más rápido del mercado, con una tasa compuesta anual del 6,7%, durante el período previsto.

Por materiales

Ahorro de peso y rendimiento comprobado en gestión térmica: el segmento de aluminio lidera el mercado

Según el material, el mercado se segmenta en aluminio, acero inoxidable,aleación de níquel, titanio y otros.

En todas las plataformas de aviones, el aluminio es la opción principal, ya que permite la creación de intercambiadores de calor livianos con un fuerte rendimiento de transferencia de calor. Esto es lo que los sistemas de control ambiental y los sistemas de motor necesitan para funcionar de manera eficiente sin agregar resistencia ni peso. En la mayoría de los estudios de mercado de intercambiadores de calor, los diseños compactos de placas y aletas aparecen con frecuencia en la aviación por este motivo. Fuentes aeroespaciales muestran que los intercambiadores de calor de placas y aletas de aleación de aluminio se han utilizado durante décadas debido a su tamaño compacto y peso ligero. Si bien la fabricación aditiva está ganando atención para formas especializadas y necesidades de zonas calientes, el aluminio sigue siendo la columna vertebral confiable para intercambiadores de calor eficientes en la mayoría de los equipos de flotas.

En septiembre de 2025, ALPEMA (Asociación de fabricantes de intercambiadores de calor de placas y aletas de aluminio) publicó un apéndice a la cuarta edición de sus Normas para intercambiadores de calor de placas y aletas de aluminio soldados. Esta actualización aclaró ciertas preguntas y reforzó que la construcción del intercambiador de placas y aletas de aluminio es una tecnología estandarizada y bien establecida en la que se confía en aplicaciones de alto rendimiento.

Se espera que el segmento de otros muestre el segundo crecimiento más rápido del mercado con una tasa compuesta anual del 4,2% durante el período previsto.

Por usuario final

Las aerolíneas y los operadores comerciales lideraron el mercado porque tienen una gran flota activa que necesita constantemente piezas térmicas

El mercado está segmentado por usuario final, en OEM de aviones, OEM de motores y proveedores de módulos de motor, aerolíneas y operadores comerciales, organizaciones MRO, operadores de defensa y arrendadores y administradores de activos.

El segmento de aerolíneas y operadores comerciales dominó el mercado en 2025. En la mayoría de los análisis del mercado de intercambiadores de calor, las aerolíneas tienen el mayor poder adquisitivo ya que sienten el impacto directamente. Cuando un avión queda en tierra debido a un problema de refrigeración, se pierden ingresos. Los operadores comerciales poseen la mayor proporción de plataformas de aeronaves, lo que impulsa la mayor parte de la demanda de soluciones de gestión térmica relacionadas con sistemas de control ambiental y sistemas de motores. Cada nueva generación de aviones introduce más fuentes de calor, lo que empuja a los proveedores a crear intercambiadores de calor eficientes y livianos. Una flota densa y un uso elevado generan más retiros de piezas, una mayor demanda de repuestos y ciclos de reparación más rápidos en el mercado global.

Se espera que el segmento de organizaciones MRO muestre el crecimiento más rápido con una tasa compuesta anual del 4,3% durante el período previsto.

Perspectivas regionales del mercado de intercambiadores de calor para aeronaves

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo (Medio Oriente, África y América Latina).

América del norte

North America Aircraft Heat Exchanger Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte lidera el mercado debido a su amplio ecosistema de mantenimiento y su elevado uso de aeronaves

En el análisis del mercado de intercambiadores de calor, América del Norte suele tomar la delantera gracias a tres factores clave: una gran flota activa, una importante capacidad de MRO y numerosos programas de aeronaves que compran regularmente soluciones de gestión térmica para sistemas de control ambiental y refrigeración de motores. Esta región también cuenta con una sólida base de proveedores, incluido Honeywell International, que garantiza un acceso rápido a repuestos y servicios de reparación. Aunque las nuevas entregas puedan fluctuar, el ciclo de reemplazo mantiene estable la demanda. Esta es la razón por la que América del Norte suele tener la mayor participación de mercado en la cadena de valor mundial de intercambiadores de calor para aviones.

En abril de 2024, Airbus publicó su Previsión de Servicios Globales. Se proyecta que el mercado de servicios de aeronaves comerciales de América del Norte crecerá de 31 mil millones de dólares a 45 mil millones de dólares para 2042. Esto pone de relieve el tamaño y el crecimiento del sector de mantenimiento y servicios de la región y muestra cómo impulsa la demanda de intercambiadores de calor para aeronaves durante el período de pronóstico.

Europa

Se espera que Europa experimente un crecimiento significativo en el mercado de intercambiadores de calor para aviones en los próximos años. Durante el período previsto, se prevé que la región de Europa tenga una tasa compuesta anual del 14,0%. El mercado en Europa estaba valorado en 2.110 millones de dólares en 2025. En esta región, se espera que tanto Alemania como Francia alcancen los 430 millones y 370 millones de dólares, respectivamente, en 2026. Europa, incluida Rusia, según sus reglas, es una región madura con regulaciones estrictas. La demanda aquí es constante, a menudo vinculada a la renovación de la flota, la confiabilidad en el mercado de repuestos y las actualizaciones para lograr eficiencia. No se trata sólo de un aumento de nuevas flotas.

Asia Pacífico

Se prevé que Asia Pacífico sea el segmento de más rápido crecimiento en el mercado, con una tasa compuesta anual del 16,1%. Asia Pacífico está impulsando el crecimiento. Tanto Airbus como Boeing indican que China se convertirá en el mayor mercado de servicios. Hay un crecimiento especialmente rápido en el sur de Asia y el sudeste asiático. Esto suele significar una mayor demanda de hardware de gestión térmica a medida que las flotas se expanden. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 1.300 millones de dólares, y la India alcanzará los 520 millones de dólares en 2026.

Resto del mundo

Las regiones de Medio Oriente, África y América Latina tienen una participación comparativamente menor, pero están creciendo a una tasa compuesta anual del 6,3%. En el Resto del Mundo las cosas varían. Oriente Medio está creciendo como centro de viajes de larga distancia. Airbus predice que la flota regional se duplicará con creces para 2044. América Latina y África parten de una base más pequeña, pero tienen perspectivas prometedoras para el crecimiento del tráfico, según la visión regional de Boeing. Esto es suficiente para que el mercado de repuestos y las incorporaciones selectivas a la flota sigan avanzando.

PAISAJE COMPETITIVO

Actores clave de la industria

Los jugadores de intercambiadores de calor para aviones compiten en términos de fijación de programas, rendimiento térmico y velocidad de posventa

La competencia es feroz y está encerrada en programas. Una vez que se aprueba un intercambiador de calor para una plataforma de avión, especialmente en sistemas de motores ysistemas de control ambiental, es difícil de reemplazar. Esto significa que la competencia se trata menos de ofrecer el precio más bajo y más de durabilidad, el equilibrio entre caídas de presión y rechazo de calor, compensaciones en peso y resistencia y mantener una documentación sólida. Los verdaderos ganadores en esta industria son los proveedores que brindan una gestión térmica de alto rendimiento sin inconvenientes y pueden respaldar a las flotas con repuestos y servicios de reparación rápidos.

Los actores clave en el mercado incluyen Honeywell, Collins Aerospace (RTX), Liebherr-Aerospace, Safran (a través de Safran Aero Boosters) y Parker (que incluye a Meggitt). Estas empresas están impulsando el mercado con importantes iniciativas. Safran Aero Boosters lanzó HIPEX, afirmando que reduce la resistencia aerodinámica a aproximadamente la mitad mientras mantiene el mismo rendimiento térmico, abordando directamente los problemas de eficiencia. Honeywell demostró una capacidad de refrigeración mejorada del F-35 PTMS a 80 kW, lo que ilustra cómo las crecientes cargas de calor exigen nuevas soluciones térmicas. Liebherr firmó un acuerdo de mantenimiento de cinco años para intercambiadores de calor con AFI KLM E&M, lo que demuestra que los servicios posventa se están convirtiendo en una ventaja competitiva. La adquisición de Meggitt por parte de Parker reforzó su oferta aeroespacial y amplió su base instalada, lo cual es crucial en un mercado donde el soporte del ciclo de vida puede determinar la participación de mercado.

LISTA DE EMPRESAS CLAVE DE INTERCAMBIADORES DE CALOR DE AERONAVES PERFILADAS

- Honeywell Internacional Inc.(A NOSOTROS.)

- Collins Aeroespacial (Corporación RTX)(A NOSOTROS.)

- Parker Hannifin Corporation (incluido Meggitt)(A NOSOTROS.)

- Safran SA (Francia)

- Propulsores Safran Aero(Bélgica)

- Liebherr-Aerospace (Alemania)

- Sociedad Anónima Senior. (Reino Unido)

- AMETEK, Inc. (EE. UU.)

- Triumph Group, Inc. (EE. UU.)

- Heico Corporation (EE.UU.)

- Crane Aeroespacial y Electrónica (EE. UU.)

- Woodward, Inc. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, ALPEMA publicó una adenda a sus Normas para soldaduras soldadas.aluminioIntercambiadores de calor de placas y aletas. Esta actualización incluye aclaraciones y preguntas frecuentes, que son importantes ya que los núcleos de placas y aletas son un diseño clave en los intercambiadores de calor aeroespaciales compactos.

- En marzo de 2025, la FAA emitió una Directiva de Aeronavegabilidad para los aviones Airbus A350-941/-1041 tras informes de daños en la manta térmica causados por una fuga de aire del intercambiador del preenfriador (PCE). Esta directiva requiere pruebas periódicas de fugas, informes y acciones correctivas, incluidos reemplazos basados en los hallazgos.

- En octubre de 2024, Liebherr-Aerospace y AFI KLM E&M firmaron un acuerdo de cinco años para servicios de mantenimiento de intercambiadores de calor. En virtud de este acuerdo, Liebherr proporcionará servicios de extracción de muestras para los productos de intercambiador de calor A320ceo/neo y A220 del Grupo Air France-KLM para garantizar tiempos de respuesta más rápidos.

- En marzo de 2024, Honeywell anunció que había mejorado la capacidad de refrigeración PTMS del F-35 a 80 kW. Esto lo prepara para soportar futuras actualizaciones del sistema de misión, lo que demuestra que las plataformas "más calientes" necesitan soluciones térmicas más sólidas.

- En junio de 2023, Safran Aero Boosters (Safran SA) lanzó HIPEX, una nueva línea de intercambiadores de calor aire-aceite de alto rendimiento para motores de aeronaves. Afirman que la resistencia aerodinámica se reduce a la mitad en comparación con los modelos actuales, manteniendo el mismo rendimiento térmico. Esto muestra un movimiento hacia diseños más eficientes.

- En septiembre de 2022, Parker Hannifin completó la compra de Meggitt. Esto aumentó significativamente la presencia de Parker en la industria aeroespacial y mejoró su capacidad para integrar movimiento, control y contenido térmico en varios programas de aeronaves. Esto es importante en un mercado donde el soporte del ciclo de vida a menudo conduce a contratos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,5% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de intercambiador de calor · Aire a Aire · Aire a Líquido · Líquido a Líquido · Otros |

|

Por plataforma · Comercial · Aviones de negocios · Avión militar de ala fija · Ala giratoria · UAV grandes/aviones de misión especial |

|

|

Por equipamiento · Ajuste de línea (producción OEM) · Mercado posventa |

|

|

Por aplicación del sistema · Sistema de Control Ambiental (ECS) · Gestión térmica del motor · Refrigeración hidráulica · Aviónica y electrónica de potencia Refrigeración · Enfriamiento de APU |

|

|

Por materiales · Aluminio · Acero inoxidable · Aleación de níquel · Titanio · Otros |

|

|

Por región América del Norte (por tipo de intercambiador de calor, por plataforma, por equipamiento, por aplicación del sistema, por material, por usuario final y por país) o EE. UU. (por plataforma) o Canadá (por plataforma) · Europa (por tipo de intercambiador de calor, por plataforma, por equipamiento, por aplicación del sistema, por material, por usuario final y por país) o Reino Unido (por plataforma) o Alemania (por plataforma) o Francia (por plataforma) o Italia (por plataforma) o Rusia (por plataforma) o Resto de Europa (Por plataforma) · Asia Pacífico (por tipo de intercambiador de calor, por plataforma, por equipamiento, por aplicación del sistema, por material, por usuario final y por país) o China (por plataforma) o India (por plataforma) o Japón (por plataforma) o Corea del Sur (por plataforma) o Australia (por plataforma) o Resto de Asia Pacífico (por plataforma) · Resto del mundo (por tipo de intercambiador de calor, por plataforma, por equipamiento, por aplicación del sistema, por material, por usuario final y por país) o Latinoamérica (Por plataforma) o Medio Oriente y África (por plataforma) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.170 millones de dólares en 2026 y se prevé que alcance los 8.560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,5% durante el período previsto de 2026-2034.

El segmento comercial lidera el mercado por plataforma.

Las mayores cargas eléctricas a bordo y los sistemas de misión más calientes aumentan la demanda de intercambiadores de calor para aviones.

Honeywell, Collins Aerospace (RTX Corporation), Parker Hannifin (incluido Meggitt), Safran, Safran Aero Boosters, Liebherr-Aerospace y Senior plc lideran con amplias capacidades de integración de sistemas y térmicas aeroespaciales, junto con especialistas como AMETEK, Triumph Group, Heico Corporation, Crane Aerospace & Electronics y Woodward, entre otras, son las principales empresas del mercado.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados