Tamaño del mercado de sistemas hidráulicos para aeronaves, participación y análisis de la industria, por componentes (fluido hidráulico, depósito, bomba, actuador (motor), válvulas y otros), por tipo (centro cerrado y centro abierto), por solución (adaptación y modernización de línea), por aplicación (controles de vuelo, tren de aterrizaje, frenos, inversores de empuje y otros sistemas), por plataforma (ala fija, ala giratoria y vehículos aéreos no tripulados (UAV)), por ala fija (de fuselaje estrecho, de fuselaje ancho, aviones regionales, aviones militares, aviones comerciales y aviones de a

Tamaño del mercado de sistemas hidráulicos para aeronaves y perspectivas futuras

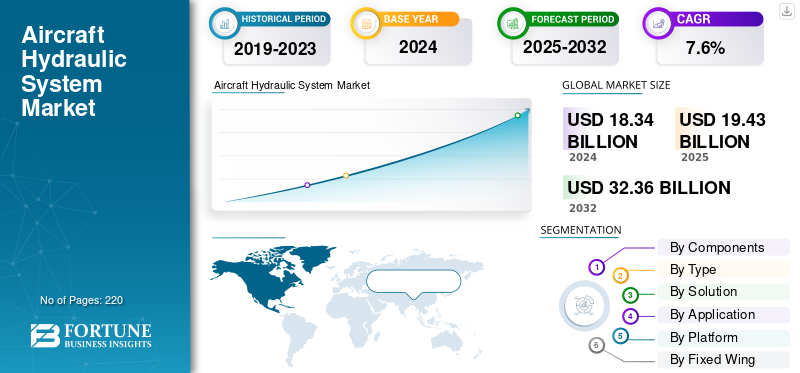

El tamaño del mercado mundial de sistemas hidráulicos para aeronaves se valoró en 19,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,14 mil millones de dólares en 2026 a 37,09 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,90% durante el período previsto. América del Norte dominó el mercado de sistemas hidráulicos para aviones con una cuota de mercado del 36,90% en 2025.

Los sistemas hidráulicos de las aeronaves son redes de suministro de energía de misión crítica que emplean fluido hidráulico presurizado para alimentar componentes críticos de las aeronaves. Transfieren potencia mecánica de los motores a potencia hidráulica, lo que permite un control sensible sobre componentes pesados de la aeronave que, de otro modo, demandarían una potencia física gigantesca. Los sistemas hidráulicos funcionan según el principio de la ley de Pascal, donde los sistemas de fluidos cerrados tienen la misma presión en todos los lados, entregando así potencia eficiente con poca pérdida por fricción.

Los sistemas hidráulicos de las aeronaves impulsan varias funciones críticas para el vuelo tanto en la aviación comercial como en la militar. Los aviones comerciales como el Boeing 787 tienen tres sistemas hidráulicos separados a 5.000 psi, mientras que el Airbus A350 utiliza una arquitectura "2Hydraulic2Electric" (2H2E) de baja complejidad con dos circuitos hidráulicos y bajo mantenimiento.

Se espera que el tráfico aéreo internacional de pasajeros aumente un 4,1% anual de aquí a dos décadas, impulsando pedidos récord de aviones. La Asociación Internacional de Transporte Aéreo predice que la flota comercial superará los 46.000 aviones para 2035, lo que ayuda a que la demanda de nuevos sistemas hidráulicos anticipe el crecimiento del mercado global.

Además, el mercado abarca varios actores importantes con una amplia cartera de productos innovadores y una fuerte expansión de la presencia regional ha respaldado el dominio de estas empresas en el mercado. Los principales actores son Parker Hannifin Corporation, RTX Corporation, Safran S.A., Eaton Corporation, Honeywell International, etc.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas hidráulicos para aeronaves CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 19,43 mil millones de dólares

- Tamaño del mercado en 2026: 20,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 37 090 millones de dólares

- CAGR: 7,90% de 2026 a 2034

- América del Norte dominó el mercado de sistemas hidráulicos para aviones con una participación del 36,90% en 2025.

- Se prevé que el segmento de actuadores (motores) represente la mayor cuota de mercado del 51,20% en 2026.

- Se proyecta que el segmento de centros cerrados tendrá la mayor cuota de mercado del 93,07% en 2026.

América del norte

América del Norte tenía una cuota de mercado del 36,92% en 2025, valorada en 7.170 millones de dólares, y se prevé que alcance los 7.380 millones de dólares en 2026.

Asia Pacífico representó el 35,16% del mercado mundial en 2025, valorado en 6.830 millones de dólares, y se estima que alcanzará los 7.120 millones de dólares en 2026.

Europa

Europa representó el 13,66% del mercado mundial en 2025, valorado en 2.650 millones de dólares, y se prevé que alcance los 2.790 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 5.840 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado alcance los 830 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsor del mercado

El creciente sector de la aviación comercial y los crecientes programas de modernización de flotas por parte de los países emergentes impulsan el crecimiento del mercado

El mercado aeroespacial experimenta un impulso de crecimiento récord debido al crecimiento del tráfico mundial de pasajeros y los esfuerzos de modernización de la flota comercial. Según estimaciones de la Asociación de Transporte Aéreo Internacional, se espera que la demanda de viajes aéreos crezca más de un 40 por ciento hasta 2030, con unas entregas estimadas de 43.600 nuevos aviones hasta 2044. Esta gran demanda de sistemas hidráulicos avanzados permite que se siga presionando para que sistemas hidráulicos sofisticados soporten aviones comerciales más grandes, como las plataformas de fuselaje estrecho y ancho.

Los aviones avanzados como el Boeing 787 y el Airbus A350 necesitan arquitecturas hidráulicas complejas con altas presiones operativas de 5000 psi, mucho más allá de las especificaciones de diseño de sistemas tradicionales. Las aerolíneas prefieren plataformas de bajo consumo de combustible con componentes hidráulicos livianos que brinden un rendimiento mejorado de potencia-peso con un compromiso mínimo en los niveles de confiabilidad de la operación. Los ciclos de reemplazo para flotas más antiguas también generan una mayor demanda de sistemas hidráulicos, ya que los operadores requieren sistemas mejorados para satisfacer las necesidades de mayor capacidad de rendimiento y los requisitos regulatorios.

- Por ejemplo, en julio de 2025, Boeing informó volúmenes de producción de hasta 52 entregas de aviones, lo que se suma a la producción mensual combinada de Boeing y Airbus de 126 aviones. Este repunte de la producción refleja la fortaleza de la industria para respaldar el crecimiento de la demanda de sistemas hidráulicos a medida que los fabricantes reconstruyen los niveles de producción anteriores a la pandemia.

Restricciones del mercado

Las posibilidades de fugas de combustible hidráulico y los altos costos de mantenimiento obstaculizan el crecimiento del mercado

Los sistemas hidráulicos de aeronaves enfrentan problemas operativos recurrentes de fugas de fluidos, lo que provoca altos costos de mantenimiento y problemas de confiabilidad. La investigación de mercado muestra que la fuga de fluido hidráulico es la principal causa de falla del sistema y contribuye al 80-90 por ciento de los incidentes relacionados con problemas hidráulicos.

Las aerolíneas se enfrentan a elevados costes financieros en términos de calendarios de inspección, procesos de revisión de componentes y procesos de cumplimiento normativo justificados por la contaminación de los fluidos hidráulicos. El riesgo de incendio de los tradicionales.fluidos hidraulicosplantea riesgos de seguridad en entornos cálidos de la aviación, lo que requiere el uso de sistemas especializados de protección contra incendios que añaden peso y complejidad a las aeronaves.

Las actividades de mantenimiento implican tiempos de respuesta prolongados para hacer frente a las reparaciones del sistema hidráulico, en particular fallas de la bomba impulsada por el motor y reemplazo del actuador. Los operadores locales se ven afectados desproporcionadamente por el costo del mantenimiento hidráulico, ya que carecen de habilidades técnicas especializadas y de suministro de componentes, lo que limita la flexibilidad operativa. Los riesgos de derrame de fluido hidráulico por contaminación ambiental añaden peso al cumplimiento, ya que el operador debe introducir procesos especializados de contención y eliminación de acuerdo con rigurosas regulaciones ambientales de aviación.

Oportunidades de mercado

La adopción continua de integración de aeronaves más eléctricas y el desarrollo de sistemas híbridos catalizan la oportunidad de crecimiento

El cambio de la industria de la aviación hacia arquitecturas de aviones eléctricos está abriendo enormes oportunidades para la integración de sistemas hidráulicos de nueva generación. Los actores de la industria pueden aprovechar las soluciones electrohidráulicas híbridas combinando la confiabilidad hidráulica heredada con la eficiencia del sistema eléctrico. La generación de energía hidráulica en forma localizada utilizando paquetes de motobomba tiene mayores beneficios en comparación con los sistemas de distribución hidráulica centralizada, ya que minimiza el peso, la complejidad y las necesidades de mantenimiento.

Los sistemas hidráulicos de potencia bajo demanda facilitan el ahorro de energía mediante la activación de la potencia hidráulica sólo cuando es necesario para operaciones particulares, lo que permite alcanzar objetivos de eficiencia de combustible de las aeronaves. Nuevos materiales, como compuestos y aleaciones de alta resistencia, hacen posibles diseños livianos de componentes hidráulicos al tiempo que preservan el rendimiento y reducen el peso de la aeronave.

Las tecnologías de actuadores electrohidráulicos abren la puerta al desarrollo de soluciones integradas por parte de los fabricantes en plataformas de aviones tanto tradicionales como de mayor electricidad. Estas tecnologías proporcionan una mayor densidad de potencia que las soluciones puramente eléctricas, pero ofrecen una funcionalidad de control precisa necesaria para aplicaciones críticas para el vuelo. La arquitectura del sistema hidráulico modular permite diseños de configuración flexibles que se adaptan a una amplia gama de requisitos de aeronaves, desdeaviones regionaleshasta aviones comerciales y militares de fuselaje ancho.

Este movimiento hacia sistemas de actuación distribuidos ofrece posibilidades de soluciones hidráulicas personalizadas para determinadas zonas de aeronaves a través de redes de distribución centralizadas. La inversión en investigación y desarrollo en tecnologías hidráulicas inteligentes con control digital y funciones de monitoreo prepara a los fabricantes para responder a las necesidades cambiantes de la industria.

- Por ejemplo, en marzo de 2025, ZeroAvia anunció que fue elegida por AFWERX para recibir una subvención de Investigación de Innovación para Pequeñas Empresas (SBIR) para realizar un estudio de viabilidad para incorporar propulsión de hidrógeno en aviones Cessna Caravan junto con tecnología de automatización de aeronaves de próxima generación.

Tendencias del mercado de sistemas hidráulicos para aeronaves

La creciente integración de materiales avanzados y componentes livianos para mejorar el rendimiento acelera las tendencias del mercado

La tendencia del mercado de sistemas hidráulicos para aviones ilustra el uso creciente de materiales avanzados formulados para proporcionar un rendimiento mejorado y al mismo tiempo minimizar el peso de los componentes. Los fabricantes de la industria utilizan cada vez más aleaciones de titanio y materiales compuestos de alta resistencia para construir componentes hidráulicos para obtener mejores relaciones resistencia-peso. Los usos de polímeros reforzados con fibra de carbono en depósitos hidráulicos y componentes de carcasas proporcionan ahorros de peso sustanciales en comparación con la construcción de aluminio convencional sin pérdida de integridad de la estructura.

Los procesos de fabricación aditiva permiten la producción de complejos componentes hidráulicos con canales de refrigeración y geometrías internas optimizadas que mejoran la eficiencia y minimizan las necesidades de montaje. Los procesos de tratamiento de superficies, como los recubrimientos avanzados y los procesos de enchapado, mejoran la resistencia a la corrosión y prolongan la vida útil de los componentes en entornos de aviación extremos.

La incorporación de nanomateriales en sellos y juntas hidráulicas produce una mejor resistencia a la temperatura y menores tasas de fuga, solucionando importantes problemas de mantenimiento. Los materiales inteligentes con componentes de aleación con memoria de forma presentan potencial para componentes hidráulicos autoalterables que se adaptan para optimizar el rendimiento en condiciones operativas cambiantes.

Las bombas hidráulicas livianas que utilizan tecnologías de rodamientos innovadoras y formas de impulsor optimizadas brindan una mayor eficiencia con menores demandas de consumo de energía. Los fluidos hidráulicos de base biológica que utilizan recursos renovables promueven objetivos de sostenibilidad ambiental al tiempo que preservan el rendimiento. Las tecnologías de sensores integradas en los componentes hidráulicos brindan monitoreo del desempeño en tiempo real sin penalizaciones por exceso de peso.

- Por ejemplo, en junio de 2023, Boom Supersonic reveló avances significativos en Overture, su avión supersónico ecológico, incluidos importantes avances relacionados con el motor Symphony. Los diagramas proporcionados ilustran sistemas esenciales dentro de Overture, comoaviónica, controles de vuelo, sistemas hidráulicos, sistemas de combustible y tren de aterrizaje, todos creados para ofrecer el máximo rendimiento, eficiencia y seguridad. Los sistemas hidráulicos están diseñados con triple redundancia para garantizar una energía confiable para los controles de vuelo y los sistemas mecánicos, y el tren de aterrizaje de Overture es adecuado para pistas y calles de rodaje de aeropuertos internacionales, lo que permite el despegue y el aterrizaje en más de 600 rutas en todo el mundo.

Desafíos del mercado

Las crecientes regulaciones ambientales y el cumplimiento de la sostenibilidad pueden obstaculizar el crecimiento del mercado

Los sistemas hidráulicos de las aeronaves están bajo un creciente escrutinio regulatorio en términos de preocupación ambiental y requisitos de sostenibilidad. Los fluidos hidráulicos convencionales a base de petróleo presentan graves riesgos ambientales debido a la contaminación del suelo, la contaminación de las aguas subterráneas y el daño al ecosistema marino en caso de fuga o eliminación incorrecta.

Los organismos reguladores adoptan estándares estrictos para los fluidos hidráulicos biodegradables que deben demostrar una total compatibilidad ambiental con estándares sostenidos de desempeño. La norma sueca SS 15 54 34 prescribe amplios requisitos medioambientales que exigen altos grados de biodegradabilidad, baja toxicidad acuática y bajo contenido de sustancias cancerígenas de los fluidos hidráulicos. Los operadores de aviación incurren en gastos de cumplimiento significativos al reemplazar los fluidos hidráulicos convencionales con fluidos hidráulicos ambientalmente aceptables debido a las demandas de certificación y pruebas de compatibilidad del sistema.

Las regulaciones ambientales globales limitan cada vez más el uso de fluidos hidráulicos sintéticos con aditivos tóxicos, lo que obliga a los fabricantes a formular productos alternativos que cumplan con los estándares de rendimiento. Las regulaciones sobre eliminación de desechos aumentan las presiones operativas, ya que los operadores deben adoptar protocolos especializados para recolectar, tratar y eliminar fluidos hidráulicos de manera respetuosa con el medio ambiente y pueden obstaculizar el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componentes

La creciente densidad de energía superior y el avance tecnológico impulsan el dominio del segmento

El mercado global está segmentado por componentes en fluido hidráulico, depósito, bomba, actuador (motor), válvulas y otros.

Elactuador (motor)El segmento representará la mayor participación de mercado en 2026 con una participación del 51,20%. Además, también se estima que el segmento será el de más rápido crecimiento durante el período previsto con la CAGR más alta del 8,4%. Los actuadores de aeronaves producen más de 100.000 libras de fuerza y conservan los tamaños compactos necesarios para usos aeroespaciales con espacio restringido; Habilidades no observadas con otras tecnologías de actuación. El segmento recibe un desarrollo continuo en tecnología, específicamente la creación de actuadores electrohidráulicos (EHA) y actuadores electrohidrostáticos que ofrecen densidad de potencia hidráulica junto con precisión de control electrónico. Estos sistemas de actuador de próxima generación prescinden de sistemas hidráulicos centralizados pero conservan niveles de producción de alta fuerza, respondiendo a las necesidades de la industria de ahorro de peso y uso más eficiente de la energía en diseños de aviones más eléctricos que impulsan el crecimiento segmentario.

- Por ejemplo, en enero de 2023 obtuvo el suministro de actuadores electrohidráulicos para el COMAC C919, el primer gran avión comercial de pasajeros construido en China, lo que demuestra el creciente mercado internacional de tecnologías de actuadores sofisticadas.

- Se estima que el segmento de fluidos hidráulicos será el segundo segmento de más rápido crecimiento con una tasa compuesta anual del 8,0% durante el período previsto. Tecnologías de química de fluidos y estrictas regulaciones ambientales para transformar la industria hacia alternativas más ecológicas. Se requieren fluidos hidráulicos para aeronaves de nueva generación para satisfacer demandas de rendimiento cada vez más estrictas, como una estabilidad térmica mejorada, propiedades de inflamabilidad más bajas, mejores capacidades antidesgaste e intervalos de vida útil más largos sin tener que ser compatibles con los sistemas de aeronaves heredados para anticipar el crecimiento segmentario.

- Por ejemplo, en 2024, el programa europeo Clean Sky 2 alcanzó el nivel de preparación técnica 5 para sistemas eficientes de control ambiental eléctrico que minimizan la dependencia del aire de purga del motor en favor de esfuerzos de toda la industria hacia un uso más sostenible de los fluidos hidráulicos y el cumplimiento ambiental.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

La integración de bombas de desplazamiento variable permite un rendimiento superior que impulsa el crecimiento segmentario

El mercado por tipo se clasifica en de centro cerrado y de centro abierto.

El segmento de centros cerrados representará la mayor cuota de mercado en 2026 con una cuota del 93,07%. Además, también se estima que el segmento será el de más rápido crecimiento durante el período previsto con la CAGR más alta del 7,9%. Los sistemas hidráulicos de centro cerrado ganan liderazgo en el mercado con la integración de bombas de pistón de desplazamiento variable que ofrecen operación con presión compensada, compensando automáticamente el suministro de fluido para satisfacer la demanda del sistema y manteniendo constante la disponibilidad de presión. Estas bombas han incorporado mecanismos de plato cíclico que cambian el desplazamiento de cero a la salida máxima dependiendo de la retroalimentación de presión del sistema, lo que permite un rendimiento energéticamente eficiente para minimizar la generación de calor y prolongar la vida útil de los componentes.

- Por ejemplo, en septiembre de 2025, Embraer firmó oficialmente un contrato con Panamá para adquirir cuatro aviones A-29 Super Tucano, que serán utilizados por el Servicio Nacional Aéreo y Naval de Panamá (SENAN) como un nuevo activo para vigilancia y seguridad.

La expansión del segmento de centro abierto se centra en la aviación general, las aeronaves regionales y las aeronaves de nicho.helicópteroaplicaciones donde la facilidad de operación y la rentabilidad son más importantes que los requisitos de respuesta rápida. Estos sistemas exhiben una solidez particular en aplicaciones de aviones ligeros, como aviones de negocios, turbohélices regionales y aviones de entrenamiento militar que aprecian diseños hidráulicos simplificados con componentes de menor complejidad.

Por solución

Los programas de modernización de flotas y el mantenimiento periódico de la flota actual crean una demanda sostenida en el mercado de posventa y un crecimiento del segmento

El mercado por solución se segmenta aún más en ajuste y modernización de líneas.

El segmento de modernización representará la mayor cuota de mercado en 2026 con una participación del 60,40%. Además, también se estima que el segmento será el de más rápido crecimiento durante el período previsto de 2025-2032 con la CAGR más alta del 8,0%. La expansión está impulsada por iniciativas generalizadas de modernización de la flota y actualizaciones obligatorias de cumplimiento normativo en la aviación comercial y militar. La edad promedio de la flota de aviones comerciales internacionales es de alrededor de 11,2 años, y las aerolíneas se embarcan en programas de modernización para maximizar la vida útil de las aeronaves y al mismo tiempo mejorar la eficiencia operativa y el cumplimiento normativo. Algunos de los programas de modernización destacados incluyen actualizaciones del sistema hidráulico para una mayor confiabilidad, conversión de fluidos hidráulicos a fluidos hidráulicos sintéticos para el cumplimiento ambiental y adiciones de sistemas de monitoreo digital para capacidades de mantenimiento predictivo.

- Por ejemplo, en junio de 2023, Lufthansa Technik reveló amplios programas de modernización digital para sistemas hidráulicos de aeronaves tradicionales que incluyen integración de sensores IoT y funciones de análisis predictivo que ahorran un 25 % en costos de mantenimiento y al mismo tiempo mejoran la confiabilidad del sistema.

El segmento de ajuste de línea cuenta con la ayuda de asociaciones con fabricantes de equipos originales que crean contratos de suministro a largo plazo que cubren ciclos de vida completos de producción de aviones, generalmente de 15 a 20 años para aviones comerciales. Las aerolíneas buscan cada vez más aviones más eficientes en el consumo de combustible que cuenten con tecnologías hidráulicas modernas que ahorren en gastos operativos al proporcionar una mejor eficiencia del sistema y menos necesidades de mantenimiento. Los fabricantes de aviones regionales como Embraer, ATR y Bombardier generan una demanda adicional de ajuste de línea a través deaviones de negocios, aviones regionales y programas de producción de aviones especializados que necesitan una integración certificada de sistemas hidráulicos.

Por aplicación

El papel fundamental del sistema de control de vuelo en la maniobrabilidad de las aeronaves impulsa la mayor cuota de mercado

El mercado por aplicación se divide a su vez en controles de vuelo, trenes de aterrizaje, frenos, inversores de empuje y otros sistemas.

El segmento de controles de vuelo representará la mayor cuota de mercado en 2026 con una cuota del 49,36%. Además, también se estima que el segmento será el de más rápido crecimiento durante el período previsto con la CAGR más alta del 8,4%. Este dominio surge de la función crucial que desempeñan los sistemas hidráulicos en la operación de superficies de control de vuelo primarias y secundarias, alerones, elevadores, timones, flaps, slats y frenos de velocidad para garantizar la estabilidad, maniobrabilidad y efectividad aerodinámica de la aeronave. Los nuevos aviones comerciales, como el Boeing 787 y el Airbus A350, utilizan múltiples sistemas hidráulicos redundantes con presiones de 5000 psi para proporcionar una actuación ininterrumpida de la superficie de control en todas las condiciones de vuelo, incluidos los modos de despegue, crucero y aterrizaje. Los aviones de transporte militar y los aviones de combate aumentan la demanda de controles de vuelo a través de demandas de alto rendimiento que requieren altas tasas de respuesta y precisión de posición para maniobras de alta gravedad y despliegue de armas.

Se estima que el segmento del tren de aterrizaje será el segundo segmento de más rápido crecimiento durante el período de pronóstico. La expansión del mercado de sistemas hidráulicos del tren de aterrizaje tiene una tasa compuesta anual del 7,7 % hasta 2032, impulsada por el aumento de la infraestructura de pistas globales y los rigurosos estándares de certificación que exigen un rendimiento de reducción del tren en casos de múltiples modos de falla. Los aviones comerciales, los aviones regionales y las flotas de transporte militar se embarcan en programas de mejora del tren de aterrizaje para aumentar la vida útil y mejorar la confiabilidad y, como tal, aumenta la demanda de modernización de actuadores hidráulicos, acumuladores y válvulas de control de frenos de próxima generación. Las colaboraciones de OEM con productores de trenes de aterrizaje como Safran Landing Systems y GE Aviation subrayan el valor estratégico de las soluciones hidráulicas combinadas que minimizan el peso, reducen la complejidad del mantenimiento y optimizan el tiempo de retracción, la respuesta de frenado y la precisión de la dirección.

- Por ejemplo, en febrero de 2023, la Agencia de Seguridad Aérea de la Unión Europea publicó nuevas regulaciones en 2023 que exigen sistemas avanzados de control de frenos hidráulicos con capacidad antideslizante automática y un análisis mejorado del rendimiento de frenado en la pista, lo que impulsó la mejora del sistema hidráulico del tren de aterrizaje en todas las flotas comerciales.

Por plataforma

La creciente adopción de vehículos aéreos no tripulados (UAV) impulsada por aplicaciones comerciales y de defensa impulsa el crecimiento segmentario

El mercado por segmento de plataforma se subsegmenta aún más en vehículos aéreos no tripulados (UAV) de ala fija, ala giratoria y

Se estima que el segmento de vehículos aéreos no tripulados (UAV) es el de más rápido crecimiento con la CAGR más alta del 9,7% durante el período previsto. Este aumento de crecimiento está impulsado por la creciente adquisición de vehículos aéreos de combate no tripulados (UCAV), plataformas ISR y el aumento dedron comercialusos como transporte de carga, fumigación agrícola e inspección de infraestructura. El gasto de defensa para proyectos de vehículos aéreos no tripulados superará los 25 mil millones de dólares anuales en todo el mundo en 2024, con más de 900 vehículos aéreos no tripulados ISR entregados a fuerzas militares de todo el mundo, lo que demuestra una creciente necesidad de accionamiento hidráulico a bordo para pilones de armas, superficies de control de aletas y sistemas de estabilización de torretas.

- Por ejemplo, en julio de 2025, Northrop Grumman colaboró con el innovador de vuelos autónomos Merlin para incorporar el avanzado sistema de control de vuelo Merlin Pilot en su marco de banco de pruebas Beacon. Para ello se utilizará un avión de demostración Scaled Composites Modelo 437 Vanguard para evaluar y mostrar soluciones de vuelo autónomo con fines de defensa.

Desde una perspectiva comercial, la movilidad aérea urbana (UAM) ydron de cargaLas aplicaciones requieren sistemas hidráulicos pequeños y livianos que proporcionen una actuación precisa bajo arquitecturas híbridas eléctrico-hidráulicas. Los actuadores fijos exclusivamente eléctricos no tienen una densidad de potencia adecuada en niveles de carga útil superiores a 500 kg, por lo que los actuadores microhidráulicos son la solución elegida.

El segmento de alas fijas dominó la cuota de mercado en 2024 y representó una cuota de mercado del 79,20%. Esta demanda está impulsada por la gran base instalada de aviones comerciales, transportes militares, jets ejecutivos y aviones regionales que utilizan sistemas hidráulicos para controles de vuelo, trenes de aterrizaje, operación de puertas de carga y operaciones de servicios públicos. Las plataformas militares de ala fija, como aviones de combate, aviones de transporte y plataformas de vigilancia, son otras más de 13.000 aeronaves, y los programas de modernización de la defensa alimentan la demanda de sistemas hidráulicos para capacidades de actuación y redundancia de alto rendimiento.

Por ala fija

La creciente necesidad de aeropuertos comerciales por parte de los países emergentes aumenta simultáneamente la demanda de crecimiento del segmento de carrocería estrecha

El mercado por segmento de ala fija se clasifica además en fuselaje estrecho, fuselaje ancho, avión regional,aviones militaresy jet de negocios.

El segmento de carrocería estrecha representó la mayor cuota de mercado, con un 40,14% en 2024, y valorado en 5.830 millones de dólares. Este dominio está respaldado por la flota mundial de aviones de pasillo único, compuesta principalmente por aviones de la familia Boeing 737 y Airbus A320, que en conjunto suman más de 22.000 aviones en servicio, operados por aerolíneas de bajo costo, compañías de red de servicio completo y aerolíneas regionales. Cada plataforma de cuerpo estrecho tiene capacidad para un promedio de 2.0 sistemas hidráulicos que respaldan los controles de vuelo primarios, el despliegue de flaps y slats, la extensión/retracción del tren de aterrizaje y las funciones de control de frenos. Las tasas de producción de aviones de fuselaje estrecho superan los 1000 por año, lo que subraya el fuerte crecimiento de la capacidad de las aerolíneas y los productos de alta utilización que impulsan la demanda continua de sistemas hidráulicos de ajuste en línea.

- Por ejemplo, en octubre de 2024, Airbus certificó la nueva arquitectura del sistema hidráulico del A321XLR, que combina bombas de alta presión y líneas hidráulicas compuestas. Este diseño ahorra un 10 % en el peso del sistema y, al mismo tiempo, aumenta la capacidad de alcance a 4700 millas náuticas, lo que demuestra la innovación continua en soluciones hidráulicas de cuerpo estrecho.

Se proyecta que el segmento de carrocería ancha será el de más rápido crecimiento con una CAGR del 8,1% en sistemas hidráulicos durante el período de pronóstico. Este crecimiento refleja la intensificación de la demanda de viajes de larga distancia y las iniciativas de modernización de flotas a gran escala que cambian las antiguas flotas de cuatro motores por configuraciones bimotores de fuselaje ancho más eficientes. Las plataformas de fuselaje ancho de la futura generación ponen mayor énfasis en arquitecturas más eléctricas y al mismo tiempo mantienen la potencia hidráulica para las demandas de servicio pesado. La modernización del transporte aéreo estratégico militar y los programas de transporte VIP también contribuyen a la expansión hidráulica de cuerpo ancho, lo que exige configuraciones de sistema únicas para acomodar equipos de misiones especiales y mejoras de redundancia.

- Por ejemplo, en junio de 2025, Boeing inició el programa de mejora hidráulica del 777X, incorporando bombas de desplazamiento variable de centro cerrado de alto rendimiento y actuadores impulsados por motores eléctricos de alta eficiencia que proporcionan un ahorro de peso del 25 % y tiempos de respuesta más rápidos para las nuevas configuraciones impulsadas por GE9X.

Ala giratoria

El impacto del aumento de los presupuestos de defensa y las tensiones geopolíticas que impulsan las necesidades de modernización catalizan el crecimiento del segmento

El mercado por segmento de ala giratoria se clasifica además en helicópteros comerciales y helicópteros militares.

Se estima que el subsegmento de helicópteros militares será el de más rápido crecimiento durante el período previsto con la tasa compuesta anual más alta del 8,0%. El crecimiento está impulsado por las inversiones en defensa global y las demandas operativas de actuación confiable en entornos de alto estrés. Este segmento supera a otros debido a la necesidad de componentes hidráulicos avanzados que respalden funciones de misión crítica, como controles de vuelo y sistemas de armas en helicópteros. Los factores clave incluyen el aumento de los gastos militares, las influencias geopolíticas y las innovaciones adaptadas a las plataformas de aviones.

- Por ejemplo, en septiembre de 2025, el Departamento de Defensa de EE. UU. otorgó un contrato de 1.200 millones de dólares a Lockheed Martin para mejoras del CH-53K King Stallion, incorporando accionamiento hidráulico avanzado para mejorar las capacidades de carga pesada.

Los helicópteros comerciales tienen más del 65,95% de participación de mercado en sistemas hidráulicos de aeronaves a partir de 2024, dominando debido a las aplicaciones civiles generalizadas y al crecimiento constante de la flota que dependen de la eficiencia hidráulica para operaciones versátiles. Este subsegmento se beneficia de la producción de alto volumen y de los servicios posventa, en contraste con el enfoque de nicho del ejército. El dominio proviene de la expansión de usos no relacionados con la defensa, el apoyo regulatorio y la recuperación económica en los sectores de la aviación.

Perspectivas regionales del mercado de sistemas hidráulicos para aeronaves

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente, África y América Latina.

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte contribuyó con el 36,92% del mercado global en 2025, con una valoración de 7,17 mil millones de dólares, y se proyecta que alcance los 7,38 mil millones de dólares en 2026. Este liderazgo es el resultado del gran complejo de producción aeroespacial de la región, impulsado por gigantes como Boeing, Lockheed Martin y Northrop Grumman, y que reportó más de 525 mil millones de dólares en ingresos combinados aeroespaciales y de defensa en 2024.

La zona cuenta con una infraestructura de aviación comercial desarrollada, respaldada por 265.400 empleados directos de aviación sólo en Canadá, que produce una producción económica de 23.000 millones de dólares. Capacidades de fabricación altamente desarrolladas, como inversiones eninteligencia artificialLos procesos de fabricación basados en tecnología y la tecnología de impresión 3D permiten a los proveedores norteamericanos conservar la superioridad tecnológica en el desarrollo de sistemas hidráulicos y los procedimientos de calificación.

Se prevé que el mercado estadounidense alcance los 5.840 millones de dólares en 2026. Estados Unidos cuenta con la flota de aviones más grande del mundo, con más de 44.360 vuelos diarios gestionados por la Administración Federal de Aviación, lo que genera una enorme demanda de repuestos para sistemas hidráulicos y servicios de mantenimiento.

- Por ejemplo, en septiembre de 2023, la solicitud de 5.800 millones de dólares de la Fuerza Aérea de EE. UU. para crear 1.000 aviones de combate no tripulados propulsados por IA es un cambio revolucionario en la aviación militar, que genera una demanda sin precedentes de sofisticados sistemas de accionamiento hidráulico con capacidad de operación autónoma. Este programa demuestra la dedicación de América del Norte para mantener el liderazgo tecnológico a través de tecnologías hidráulicas avanzadas al servicio de las operaciones de vehículos aéreos no tripulados.

El dominio de los productores norteamericanos de sistemas hidráulicos es un testimonio de décadas de experiencia colectiva en ingeniería aeroespacial y sistemas de cumplimiento normativo. Los grandes contratistas de defensa, como RTX Corporation, obtuvieron ingresos de 28.280 millones de dólares en 2024, gran parte de los cuales provinieron de la integración de sistemas hidráulicos en plataformas militares y comerciales.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 6,83 mil millones de dólares en 2025, capturando el 35,16% de los ingresos globales, y se estima que alcanzará los 7,12 mil millones de dólares en 2026. Fortalecido por un crecimiento récord de la aviación comercial, se prevé que el tráfico de pasajeros se duplique para 2043 y tasas de crecimiento del 7,9% anual, las más altas de cualquier región.

El sector de la aviación civil de China alcanzó un desempeño récord en 2024, manejando 730 millones de pasajeros (un crecimiento interanual del 17,9%) y una facturación total de transporte de 148.520 millones de toneladas-kilómetro con un crecimiento anual del 25%. India superará a China en crecimiento del tráfico aéreo de pasajeros para 2026, con estimaciones que apuntan a un crecimiento del 10,5% frente al 8,9% de China, impulsado por el bajo punto de partida de 0,1 viajes anuales per cápita frente al 0,5 de China. Se prevé que el mercado de Japón alcance los 830 millones de dólares en 2026, el mercado de China alcance los 1,61 mil millones de dólares en 2026 y el mercado de la India alcance los 1,16 mil millones de dólares en 2026.

La expansión de la infraestructura de aviación de la región está liderada por grandes proyectos de expansión aeroportuaria, y la Terminal 5 del Aeropuerto Changi de Singapur y la nueva terminal del Aeropuerto Internacional Taoyuan de Taiwán entrarán en funcionamiento a mediados de la década de 2030. La ubicación estratégica de la región que facilita la conexión de Asia, Medio Oriente y Europa impulsa una creciente demanda de aviones de fuselaje ancho con sistemas hidráulicos superiores. Aerolíneas clave como Air Arabia, Garuda Indonesia y Singapore Airlines han anunciado grandes planes de expansión de flota, y Vietnam Airlines contempla entregas masivas de aviones como parte de los esfuerzos de modernización.

- Por ejemplo, en julio de 2025, la Organización de Aviación Civil Internacional obtuvo compromisos de los Estados miembros de Asia Pacífico para la transformación de los viajes aéreos de extremo a extremo, llegando a 12.400 millones de pasajeros para 2050 con una infraestructura digital más sólida y sistemas armonizados de gestión de fronteras que necesitarán tecnologías hidráulicas de aeronaves sofisticadas.

Europa

Europa representó 2.650 millones de dólares en 2025, lo que representa el 13,66% de la cuota de mercado mundial, y se prevé que alcance los 2.790 millones de dólares en 2026. El liderazgo de la aviación europea en el medio ambiente estimula la innovación en tecnologías hidráulicas verdes, donde las aerolíneas emiten 133 millones de toneladas de CO2 en 2023, una reducción del 10% con respecto a los niveles de 2019 debido a las ganancias de eficiencia. El compromiso de la región con la sostenibilidad ambiental se refleja en las obligaciones de suministro de combustibles de aviación sostenibles de ReFuelEU Aviation, con una posible reducción de las emisiones netas de CO2 de 65 millones de toneladas (47%) para 2050.

Se prevé que el mercado del Reino Unido alcance los 140 millones de dólares en 2026 y el mercado de Alemania alcance los 130 millones de dólares en 2026.

Los fabricantes europeos como Airbus suministraron 766 aviones comerciales en 2024, lo que requirió sistemas hidráulicos avanzados que sustentaran las plataformas de la familia A320, A350 y A330. El área cuenta con grupos aeroespaciales tradicionales establecidos en Francia, Alemania y el Reino Unido, respaldados por amplias capacidades de investigación y desarrollo que impulsan las tecnologías de sistemas hidráulicos.

- Por ejemplo, en junio de 2025, la iniciativa ReFuelEU Aviation de la Agencia Europea de Seguridad Aérea establece obligaciones vinculantes de suministro sostenible de combustible de aviación que reducirían las emisiones de CO2 del sector de la aviación en un 47% para 2050, alimentando la demanda de piezas adecuadas para sistemas hidráulicos y materiales resistentes a los biocombustibles.

Oriente Medio

Oriente Medio constituye el séptimo mercado de aviación más grande que rivaliza con el sur de Asia en términos de capacidad total. El mercado en Medio Oriente y África alcanzó los 1.420 millones de dólares en 2025, lo que representa el 7,33 % de los ingresos totales del mercado, y se prevé que alcance los 1.480 millones de dólares en 2026. Los Emiratos Árabes Unidos y Arabia Saudita juntos representan el 61 % de la capacidad de las aerolíneas regionales, con variaciones estructurales clave, como el 45 % de las operaciones nacionales de Arabia Saudita frente a la orientación totalmente internacional de los EAU. Grandes aerolíneas como Emirates, Qatar Airways y Etihad Airways tienen grandes pedidos de aviones; Qatar Airways tenía alrededor de 198 pedidos de aviones por valor de 72 mil millones de dólares solo en enero de 2024.

América Latina

La industria de la aviación en la región de América Latina muestra solidez con un crecimiento incremental de la flota y la expansión de la red de rutas, complementados con iniciativas de recuperación económica y reanimación del sector turístico. En 2025, el mercado de América Latina ascendió a 780 millones de dólares, lo que representa el 4,01 % de la demanda mundial, y se prevé que crezca a 790 millones de dólares en 2026. Brasil representa el mercado más grande de la región, respaldado por la demanda de viajes aéreos nacionales y las actividades de fabricación de aviones en curso de Embraer, que produjo 206 aviones en 2024, lo que corresponde a un crecimiento del 14 % con respecto a 2023.

África

La industria de la aviación del continente africano tiene amplias perspectivas de crecimiento con el Análisis de la Brecha de Infraestructura de Aviación para 2023 que cubre 42 países africanos y determina las necesidades de inversión clave para aeropuertos, instalaciones de navegación aérea y expansión de la flota de aviones para dar cabida a la expansión del tráfico anticipada.

PAISAJE COMPETITIVO

Actores clave del mercado

El mercado global está moderadamente concentrado con una alta participación de mercado entre los principales actores clave de los proveedores aeroespaciales y una alta rivalidad influenciada por los desarrollos tecnológicos y la ubicación estratégica. La industria tiene altas barreras de entrada que implican altos estándares de certificación, altos requisitos de inversión de capital y requisitos de experiencia para conocimientos de ingeniería especializados para maximizar las ventajas de los titulares sobre los recién llegados al mercado aeroespacial.

Los principales competidores buscan estrategias de integración de sistemas de extremo a extremo que ofrezcan soluciones tecnológicas hidráulicas completas en lugar de componentes discretos. Esta estrategia permite un rendimiento optimizado a nivel de sistema, una complejidad de interfaz minimizada y la responsabilidad de una sola fuente que los fabricantes de aeronaves desean para la reducción de riesgos y la eficacia de la gestión de programas. Organizaciones como Parker Hannifin y Collins Aerospace utilizan capacidades de integración de sistemas para obtener contenido de mayor valor por avión y al mismo tiempo crear relaciones con los clientes a largo plazo.

La ventaja competitiva emana cada vez más de la innovación tecnológica en campos como la integración electrohidráulica, el monitoreo de sistemas inteligentes y los materiales para reducir el peso. La innovación de Liebherr para diseñar bombas con motor eléctrico de alta eficiencia encarna la influencia de la innovación, logrando ganancias de eficiencia sobresalientes que se traducen inmediatamente en ahorros de combustible para aviones y reducción de costos de operación. Las funciones de integración digital, como los servicios de reparación y revisión de mantenimiento predictivo (MRO), el monitoreo del estado y el diagnóstico remoto, son nuevos diferenciadores competitivos.

Además, la consolidación estratégica a través de adquisiciones permite a las empresas ampliar su fortaleza tecnológica, su presencia geográfica y sus relaciones con los clientes, al tiempo que logran sinergias de costos. La adquisición por parte de Safran del negocio de control de vuelos de Collins Aerospace es un buen ejemplo de consolidación estratégica que produce carteras de productos integradas y una mayor competitividad en los mercados comercial, militar y de helicópteros. Impulsa aún más el crecimiento del mercado mundial de sistemas hidráulicos para aeronaves entre todos los proveedores de la industria, como los de nivel 1, 2 y 3.

Lista de empresas clave de sistemas hidráulicos para aeronaves perfiladas: -

- Industrias Arkwin, Inc.(A NOSOTROS.)

- Corporación de la Industria de la Aviación de China (China)

- CIRCOR Internacional(A NOSOTROS.)

- Crane Aeroespacial y Electrónica (EE. UU.)

- Eaton Corporation plc(Irlanda)

- Héroux-Devtek Inc. (Canadá)

- Honeywell Internacional(A NOSOTROS.)

- HYDAC Technology GmbH (Alemania)

- Liebherr-International Deutschland GmbH(Alemania)

- Meggitt PLC (Reino Unido)

- Moog Inc. (EE.UU.)

- Corporación Nabtesco (Japón)

- Parker Hannifin Corporation (EE.UU.)

- Corporación RTX (EE. UU.)

- Safran S.A. (París)

- Senior plc (Reino Unido)

- Sumitomo Precision Products Co., Ltd. (Japón)

- TransDigm Group Inc. (EE.UU.)

- Grupo Triunfo, Inc.

- Woodward, Inc. (Estados Unidos)

DESARROLLOS CLAVE

- Septiembre de 2025:La compañía de vuelos chárter privados AirX ha obtenido 136 millones de dólares en financiación para hacer crecer su flota, que actualmente incluye 20 aviones de cabina grande, tres de los cuales se gestionan en nombre de terceros propietarios. La empresa planea adquirir entre 20 y 50 aviones adicionales para su flota, centrándose en aviones pesados y aviones de pasajeros con configuración VIP, incluidos modelos como el Bombardier Challenger 850, el Embraer Lineage 1000 y un Airbus A340.

- Septiembre de 2025:La policía de la Guardia di Finanza en Italia está ampliando su flota con un tercer avión Piaggio Aerospace P.180 Avanti Evo de doble hélice. Como parte del acuerdo, el comprador tiene opciones para aviones adicionales y también obtendrá soporte y suministros para el producto.

- Septiembre de 2025:Australia Occidental ha mejorado su capacidad de respuesta a emergencias con la introducción de tres helicópteros Leonardo AW139. CHC Helicopter gestiona el avión para el gobierno estatal. Además del apoyo del Real Automóvil Club, la operación obtuvo una financiación de 17,4 millones de dólares del gobierno estatal.

- Junio de 2025:El helicóptero compuesto S-97 Raider de Sikorsky se exhibe por primera vez a nivel internacional. El S-97 sirvió como base para el S-102 Raider X de Sikorsky, que fue presentado para la iniciativa Future Armed Reconnaissance Aircraft (FARA) del Ejército de los EE. UU.

- Junio de 2025:Boeing está avanzando activamente en sus dos principales helicópteros militares actualmente en producción: el AH-64 Apache y el CH-47 Chinook. También se están integrando funciones autónomas en el CH-47F Block II, la variante más nueva del Chinook, inicialmente destinadas a mejorar la seguridad y reducir la carga de trabajo del piloto. El subsistema de actuador paralelo activo (APAS) se conecta con el sistema de control de vuelo y realiza varias funciones, incluida alertar a los operadores si se acercan a áreas potencialmente peligrosas de la envolvente de vuelo.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas hidráulicos para aeronaves proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO |

DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado |

2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,9% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

| Segmentación |

Por componentes

Por tipo

Por solución

Por aplicación

Por plataforma

Por ala fija

Por ala rotativa

|

| Por región |

América del Norte (por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

Europa (por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

Asia Pacífico (por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

Medio Oriente (por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

África (por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

América Latina (Por componentes, por tipo, por solución, por aplicación, por plataforma, por ala fija, por ala giratoria, por país)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 19.430 millones de dólares en 2025 y se prevé que alcance los 37.090 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 7.170 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,9% durante el período previsto.

Se espera que el segmento de controles de vuelo mantenga la CAGR más alta durante el período de pronóstico.

El creciente sector de la aviación comercial y los crecientes programas de modernización de flotas por parte de los países emergentes impulsan el crecimiento del mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group y General Atomics, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.