Tamaño del mercado de dispositivos de interfaz de aeronaves, participación y análisis de la industria, por aplicación (seguimiento de vuelos, grabación de acceso rápido, sistema de monitoreo de condición de aeronaves (ACMS), DVR y transmisión de video, y otros), por tipo de aeronave (ala fija y ala giratoria), por conectividad (cableada e inalámbrica) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

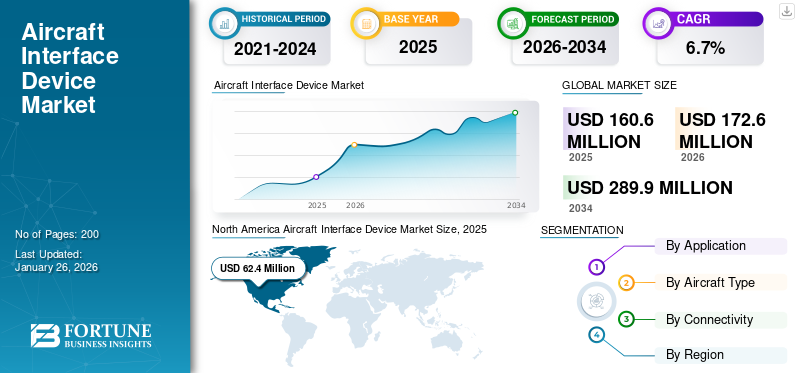

El tamaño del mercado mundial de dispositivos de interfaz de aeronaves se valoró en 160,6 millones de dólares en 2025 y se prevé que crezca de 172,6 millones de dólares en 2026 a 289,9 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,7% durante el período previsto. América del Norte dominó el mercado de dispositivos de interfaz de aeronaves con una cuota de mercado del 38,86% en 2025.

Un dispositivo de interfaz de aeronave (AID) es un sistema de hardware que facilita la comunicación entre una bolsa de vuelo electrónica (EFB) y el bus de datos de una aeronave. La AID permite recuperar información sobre la posición y velocidad de la aeronave desde suaviónicaconectándose a los buses de datos ARINC 717 y ARINC 429. Este dispositivo proporciona varias funcionalidades, incluida la actualización automática de planes de vuelo e información meteorológica durante los vuelos. Los dispositivos de interfaz de aeronaves contemporáneos sirven como herramientas de procesamiento de datos inmediatos y mejoran la comunicación efectiva con el personal de apoyo en tierra, como el personal de mantenimiento y los coordinadores, ayudando así a mejorar la toma de decisiones.

Descargar muestra gratuita para conocer más sobre este informe.

La plataforma de hardware AID contribuye significativamente a la eficiencia energética, mejora el rendimiento y la seguridad del vuelo y respalda el mantenimiento predictivo de las aeronaves. Las aplicaciones clave de los dispositivos de interfaz de aeronaves abarcan la grabación de acceso rápido, el monitoreo del estado de la aeronave y el seguimiento de vuelos. En consecuencia, se espera que la amplia gama de aplicaciones y la creciente flota mundial de aviones impulsen el crecimiento del mercado durante todo el período previsto.

El mercado se caracteriza por una combinación de gigantes aeroespaciales establecidos y empresas de aviónica especializadas, cada una de las cuales contribuye a rápidos avances tecnológicos y expansión del mercado. Los actores clave en el mercado global de AID incluyen Collins Aerospace (una subsidiaria de RTX Corporation), Thales Group, The Boeing Company, Astronics Corporation y Elbit Systems Ltd.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE INTERFAZ DE AERONAVES

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 160,6 millones de dólares

- Tamaño del mercado en 2026: 172,6 millones de dólares

- Tamaño del mercado previsto para 2034: 289,9 millones de dólares

- CAGR: 6,7% entre 2026 y 2034

Cuota de mercado

- América del Norte dominó el mercado de dispositivos de interfaz de aeronaves con una participación del 38,86% en 2025, impulsada por la presencia de importantes actores y la creciente adopción de sistemas digitales de datos de vuelo.

- Por tipo de conectividad, se espera que el segmento inalámbrico tenga la mayor participación debido a la creciente demanda de transferencia de datos fluida entre los sistemas de aeronaves y las operaciones en tierra.

Aspectos destacados clave del país

- Estados Unidos: Se prevé que el mercado estadounidense experimente un crecimiento constante debido a mayores esfuerzos de modernización de la flota y al cumplimiento normativo de los mandatos de monitoreo de datos de la FAA.

- Canadá: Los avances en las tecnologías de aeronaves conectadas están fomentando la adopción de AID en los sectores de la aviación comercial y militar.

- Alemania: La presencia de importantes fabricantes de aviónica y la creciente digitalización de los sistemas de cabina respaldan la expansión del mercado.

- India: Se espera que el aumento del tráfico aéreo nacional y las inversiones de las aerolíneas en mejoras de flotas impulsen la demanda de AID.

- China: El enfoque estratégico en la innovación de la aviación y las crecientes entregas de aviones están impulsando el crecimiento del mercado.

- Reino Unido: La fuerte presencia de centros de I+D aeroespacial y la creciente demanda de soluciones avanzadas de seguimiento de datos de vuelo están impulsando la adopción.

Tendencias del mercado de dispositivos de interfaz de aeronaves

La creciente demanda de datos en tiempo real es una tendencia clave en la industria

Existe una demanda creciente de datos en tiempo real a medida que las aerolíneas, los aeropuertos y las autoridades de aviación utilizan progresivamente análisis de big data para procesar una gran cantidad de información recopilada de diversas fuentes. Esta información abarca detalles sobre vuelos, condiciones climáticas y tráfico aéreo. Los dispositivos de interfaz de aeronaves son componentes de hardware instalados en aviones que recopilan y transmiten estos datos. Se conectan con los sistemas de aviónica a bordo, incluido el sistema de gestión de vuelo (FMS), motores y varios sensores, para monitorear continuamente el rendimiento de la aeronave, el estado del motor, los datos de navegación y parámetros adicionales. Estos datos sirven como base para análisis adicionales, lo que permite a las aerolíneas mejorar la eficiencia operativa general de sus aviones a través de análisis de aviación en tiempo real, tanto en vuelo como en tierra.

- América del Norte fue testigo de un crecimiento del mercado de dispositivos de interfaz de aeronaves de 51,73 millones de dólares en 2023 a 57,75 millones de dólares en 2024.

Además, los AID facilitan la transmisión en tiempo real de datos de la aeronave a la tripulación de vuelo y al personal de mantenimiento, mejorando la eficiencia operativa y minimizando el mantenimiento y el tiempo de inactividad no planificado. Los datos recopilados por los AID se pueden utilizar para pronosticar los requisitos de mantenimiento, optimizar rutas y gestionar al personal de forma eficaz.

- En junio de 2023, Pratt & Whitney presentó Percept, una herramienta avanzada de análisis de motores de aviones impulsada por IA. Percept funciona con tecnología de visión por computadora y opera en la plataforma Awiros Video Intelligence. Su interfaz basada en la nube permite a los usuarios capturar imágenes y vídeos de motores de aviones utilizando sus dispositivos móviles y recibir comentarios inmediatos sobre la disponibilidad de diversos componentes. Esta innovación facilita una rotación más rápida y rentable de los activos de motores de alquiler.

Dinámica del mercado

Impulsores del mercado

Introducción de mandatos regulatorios para el funcionamiento seguro de las aeronaves para impulsar el crecimiento del mercado

Los requisitos reglamentarios relacionados con la AID pertenecen a las estipulaciones establecidas por las autoridades de aviación y las organizaciones reguladoras con respecto al despliegue y uso de estos dispositivos en aeronaves para fines operativos, de comunicación o de seguridad designados. Estos requisitos están diseñados para garantizar el funcionamiento seguro y eficaz de las aeronaves, garantizando así la uniformidad y el cumplimiento dentro del sector de la aviación. Dichas regulaciones abarcan el futuro sistema de navegación aérea (FANS) y el sistema mejorado de alerta de proximidad al suelo (EGPWS).

Las regulaciones FANS, específicamente FANS 1/A y FANS 1/A+, exigen que las aeronaves estén equipadas con AID que admitan funcionalidades sofisticadas de comunicación y navegación, incluida la comunicación por enlace de datos entre controlador y piloto (CPDLC) y el contrato de vigilancia dependiente automática (ADS-C).

Asimismo, numerosas autoridades de aviación, incluidas la FAA y la EASA, exigen la implementación de AID para EGPWS, un mecanismo de seguridad vital que alerta a los pilotos sobre el terreno y los obstáculos para evitar accidentes. Se espera que estos mandatos regulatorios impulsen el crecimiento del mercado de dispositivos de interfaz de aeronaves durante el período de pronóstico.

Aumento de la conectividad a bordo para impulsar la expansión del mercado

El sistema AID es un vínculo vital entre diversos sistemas de aviónica y redes externas. Ofrece una conexión Wi-Fi confiable y de alta velocidad para los dispositivos personales de los pasajeros y al mismo tiempo permite opciones de entretenimiento a bordo, como servicios de transmisión y televisión en vivo. Además, el dispositivo permite a los pasajeros realizar llamadas telefónicas y enviar mensajes de texto durante el vuelo. A medida que los pasajeros y las aerolíneas priorizan cada vez más la conectividad confiable a bordo, la demanda de sistemas AID está aumentando.

- Por ejemplo, en octubre de 2022, Seamless Aviation Alliance anunció un grupo de trabajo para promover su visión de proporcionar soluciones de conectividad adaptables para las aerolíneas. Esta iniciativa abarca conectividad en vuelo, funcionalidades de AID,Bolsa de vuelo electrónica (EFB)sistemas, tecnologías de vigilancia y monitoreo del estado de las aeronaves. Estos avances tecnológicos están contribuyendo a la creciente necesidad de sistemas AID.

Restricciones del mercado

Las preocupaciones sobre la seguridad de los datos en la AID podrían impedir el crecimiento del mercado

Las AID gestionan un amplio espectro de datos de vuelo esenciales, que abarcan detalles de navegación y métricas de rendimiento de la aeronave, para facilitar la comunicación con el Control de Tráfico Aéreo (ATC). Mantener la integridad de estos datos es vital, ya que cualquier violación podría dar lugar a decisiones erróneas por parte de las tripulaciones de vuelo o el personal de tierra. Estos dispositivos también son susceptibles a amenazas de ciberseguridad, incluidos piratería informática y malware. El acceso no autorizado a la AID presenta un riesgo significativo para las operaciones de aeronaves, lo que requiere medidas sólidas de autenticación y control de acceso para mitigar dichas amenazas. Abordar estos problemas requiere una estrategia integral y de múltiples niveles, que puede resultar costosa. Además, implica el cumplimiento de las normas reglamentarias, la capacitación de los empleados y el monitoreo continuo para garantizar la seguridad del sistema.

- En febrero de 2023, Scandinavian Airlines (SAS) advirtió a los pasajeros sobre una interrupción prolongada de su sitio web y de su aplicación móvil debido a un ciberataque que comprometió los datos de los clientes. Este incidente provocó un mal funcionamiento en el sistema en línea de la aerolínea, lo que hizo que la información confidencial de los pasajeros fuera visible para otros, incluida la información de contacto, detalles de vuelos pasados y futuros y los últimos cuatro dígitos de los números de tarjetas de crédito.

Oportunidades de mercado

La creciente demanda de bolsas de vuelo electrónicas (EFB) impulsará el crecimiento del mercado

Las aerolíneas y los operadores invierten cada vez más en AID para aprovechar el análisis en tiempo real para el mantenimiento predictivo, la eficiencia operativa y la reducción de costos. Estos dispositivos permiten la captura, el almacenamiento, el cifrado y la transmisión segura de datos críticos de las aeronaves, lo que respalda el mantenimiento proactivo y reduce el tiempo de inactividad de las aeronaves.

La adopción generalizada de EFB tanto en la aviación comercial como militar está impulsando la demanda de AID. Estos dispositivos son componentes de hardware esenciales que garantizan un intercambio fluido de datos entre los sistemas de aviónica y las aplicaciones de la cabina, mejorando el conocimiento de la situación y reduciendo la carga de trabajo del piloto. El mercado de AID está preparado para una expansión significativa, impulsada por la innovación tecnológica, los requisitos regulatorios y el creciente enfoque de la industria de la aviación en la eficiencia, la seguridad y la conectividad. Las empresas que invierten en tecnologías inalámbricas, análisis predictivos y soluciones impulsadas por el cumplimiento están bien posicionadas para capitalizar las oportunidades emergentes en este mercado en expansión.

Desafíos del mercado

Alto costo de implementación, modernización e integración con sistemas heredados para obstaculizar el crecimiento del mercado

El mercado de AID está experimentando un crecimiento sólido debido a la creciente demanda de análisis de datos en tiempo real, conectividad mejorada a bordo e iniciativas de modernización de flotas. Sin embargo, varios desafíos importantes podrían obstaculizar su trayectoria a largo plazo. Uno de los principales desafíos es el alto costo asociado con el desarrollo, implementación y modernización de sistemas AID avanzados, particularmente para aeronaves más antiguas. Estos gastos pueden afectar los presupuestos de las aerolíneas, especialmente para las más pequeñas, limitando la adopción generalizada y desacelerando la penetración en el mercado.

Otro desafío importante radica en lograr una perfecta compatibilidad e integración de las AID con diversos sistemas de aviónica y bolsa de vuelo electrónica (EFB) en varios modelos de aeronaves. Esta tarea se vuelve compleja y requiere mucho tiempo con las aeronaves heredadas, cuya aviónica obsoleta puede no soportar las funcionalidades modernas de la AID sin modificaciones de hardware y software.

Análisis de segmentación

Por aplicación

Sistema de monitoreo de condición de aeronaves (ACMS) Segmento líder debido al creciente enfoque en el mantenimiento predictivo

Por aplicación, el mercado se clasifica en seguimiento de vuelos, grabación de acceso rápido, sistema de monitoreo de condición de aeronaves (ACMS), DVR ytransmisión de vídeoy otros.

Se proyecta que el segmento del sistema de monitoreo de condición de aeronaves (ACMS) sea el segmento líder y de más rápido crecimiento durante el período de pronóstico. El segmento del sistema de monitoreo del estado de las aeronaves (ACMS) lideró el mercado y representó una participación de mercado del 35,61 % en 2026.ACMS sirve como una herramienta de mantenimiento predictivo que incluye un recopilador de datos de vuelo de alta capacidad y varios sensores diseñados para muestrear, monitorear y documentar los parámetros de la aeronave. Un énfasis cada vez mayor en el mantenimiento predictivo también impulsa el crecimiento del segmento.

Se prevé que el segmento de seguimiento de vuelos experimente un crecimiento considerable durante el período de pronóstico, impulsado por la creciente utilización de datos de aeronaves en tiempo real por parte del Control de Tráfico Aéreo (ATC) a través de la conectividad habilitada por AID.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de aeronave

El segmento de ala fija dominará el mercado debido al aumento de la flota mundial de aviones

Por tipo de avión, el mercado se clasifica en ala fija y ala giratoria. El segmento de alas fijas lideró el mercado en el año base y se proyecta que experimente la tasa de crecimiento más alta durante el período de estudio debido a un aumento en la flota mundial de aviones de varias aerolíneas. Se prevé que el segmento de alas fijas domine el mercado con una participación del 68,69% en 2026.Se prevé que la creciente demanda de viajes aéreos y el aumento del tráfico aéreo de pasajeros mejoren aún más el crecimiento de este segmento durante el período previsto.

- Por ejemplo, el pronóstico de pasajeros aéreos a 20 años de la IATA indica que el número de viajeros aéreos podría llegar a 8,2 mil millones para fines de 2037. Además, en 2023, el transporte aéreo transportó un total de 4,40 mil millones de pasajeros, lo que subraya la creciente necesidad de tecnologías de aviación avanzadas.

También se espera que el segmento de ala giratoria experimente un crecimiento considerable durante el período previsto, impulsado por la expansión deHelicópteroServicios Médicos de Emergencia (HEMS) y la industria del turismo. Además, es probable que la creciente integración de vehículos aéreos no tripulados, taxis aéreos y aviones eVTOL impulse aún más la demanda de sistemas AID en este segmento.

- Por ejemplo, en junio de 2023, Eve Air Mobility celebró un acuerdo con el arrendador de aviones Nordic Aviation Capital, en virtud del cual NAC adquiriría 15 empresas y 15 eVTOL opcionales. Esta colaboración tiene como objetivo mejorar las carteras de ambas empresas, promover avances tecnológicos respetuosos con el medio ambiente y diversificar las opciones de arrendamiento de eVTOL, brindando en última instancia mayor comodidad y acceso a soluciones de viajes aéreos de vanguardia.

Por conectividad

La creciente demanda de conectividad mejorada impulsó el crecimiento del segmento inalámbrico

Por conectividad, el mercado se clasifica en cableado e inalámbrico. En 2026, el segmento inalámbrico lideró la cuota de mercado del 65,68% y se espera que experimente la tasa de crecimiento más alta durante todo el período previsto. La creciente demanda de conectividad mejorada a través de frecuencias de radio más altas para la transmisión de datos es un factor clave de la expansión de este segmento.

Se espera que el segmento cableado experimente un crecimiento considerable durante el período de pronóstico. La conectividad por cable ofrece una solución sencilla y rentable para la instalación de dispositivos conectados, particularmente en la infraestructura de aeronaves existente, lo que contribuye al crecimiento de este segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE DISPOSITIVOS DE INTERFAZ DE AERONAVES

En términos de geografía, el mercado se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Aircraft Interface Device Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 62,4 millones de dólares en 2025, capturando el 38,86% de los ingresos globales, y se estima que alcanzará los 67,3 millones de dólares en 2026. Este dominio se debe principalmente a un aumento en el número de aviones y aerolíneas que operan en la región. Se espera que la presencia de las principales aerolíneas, incluidas American Airlines, Delta Airlines y Southwest Airlines, mejore aún más la expansión del mercado en América del Norte.

El mercado de AID de EE. UU. está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones avanzadas de prueba, mantenimiento y conectividad de aeronaves. Los sistemas AID facilitan una comunicación fluida entre la aviónica, los sensores y los equipos de apoyo en tierra de las aeronaves, lo que garantiza la seguridad, la eficiencia y el cumplimiento normativo. El aumento de las iniciativas de modernización, las mejoras militares y la integración de sistemas digitales en aviones comerciales y de defensa son factores clave. Se prevé que el mercado estadounidense alcance los 46,3 millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 34,3 millones de dólares en 2025, lo que representa el 21,33% de los ingresos totales del mercado, y se prevé que alcance los 37,4 millones de dólares en 2026. Se prevé que la región de Asia Pacífico alcance la tasa de crecimiento anual compuesta (CAGR) más alta del mercado mundial durante el período previsto. Una flota de aviones en rápida expansión impulsa este aumento debido al aumento de la demanda de viajes aéreos y al surgimiento de nuevas aerolíneas regionales. Además, la creciente necesidad de sistemas de aviónica avanzados integrados con aviones conectadosSe prevé que los dispositivos impulsen el crecimiento del mercado en esta región. Se prevé que el mercado de Japón alcance los 2,7 millones de dólares en 2026, el mercado de China alcance los 16,4 millones de dólares en 2026 y el mercado de la India alcance los 2,1 millones de dólares en 2026.

Europa

En 2025, Europa poseía el 24,79 % del mercado mundial, alcanzando una valoración de 39,8 millones de dólares, y se prevé que crezca hasta los 42,4 millones de dólares en 2026. Los principales centros de aviación en el Reino Unido, Alemania y Francia impulsan el crecimiento regional. Factores como el aumento del tráfico aéreo, un número cada vez mayor de aeropuertos y una mayor inversión en aviones comerciales están contribuyendo al crecimiento del mercado en Europa. Se prevé que el mercado del Reino Unido alcance los 7,1 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 8,3 millones de dólares para 2026.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África ascendió a 14,3 millones de dólares, lo que representa el 8,93% de la demanda mundial, y se prevé que crezca a 15,2 millones de dólares en 2026. Se espera que la región de Oriente Medio y África experimente un crecimiento moderado en el mercado global durante todo el período previsto. Un fuerte repunte en el sector de la aviación está respaldado por una fuerte demanda de viajes personales. Un número significativo de personas de alto patrimonio neto en la región ha llevado a una mayor demanda de aviones de negociosy helicópteros.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los USD 9,8 millones en 2025, lo que representa una participación del 6,09%, y se espera que alcance los USD 10,3 millones en 2026. En América Latina, se anticipa un crecimiento moderado del mercado durante el período de estudio. Las iniciativas gubernamentales de privatización de aeropuertos en Brasil, Jamaica, Honduras, Paraguay y Perú mejoran la infraestructura y la capacidad de los aeropuertos. Es probable que estos avances apoyen el crecimiento de la aviación regional y, en consecuencia, impulsen la demanda de AID.

Panorama competitivo

LLAVE INDUSTRIA JUGADORES

Líderes clave de la industria darán prioridad a la introducción de dispositivos innovadores de interfaz de aeronaves para abordar los requisitos de las aerolíneas

El mercado global se caracteriza por el dominio de grandes empresas, incluidas Astronics Corporation, Collins Aerospace, SCI Technology Inc., Skytrac System LLC, Teledyne Controls LLC, Thales SA, The Boeing Company y Elbit System. Estas empresas se dedican a mejorar su oferta de productos y actualizar sistemas y software para satisfacer las crecientes necesidades de diversas aerolíneas. Por ejemplo, en octubre de 2021, Honeywell introdujo un sistema de cabina de avión completamente nuevo con conectividad continua en la nube para mejorar la eficiencia de los vuelos, las operaciones, la seguridad y la comodidad de los pasajeros. Honeywell Anthem Cockpit está diseñado para brindar una conectividad excepcional, inspirada en los dispositivos inteligentes cotidianos y ofrece un marco altamente escalable y personalizable.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE INTERFAZ DE AERONAVES PERFILADAS

- SCI Technology Inc. (EE. UU.)

- Skytrac System LLC.(Canadá)

- Teledyne Controls LLC (EE.UU.)

- Corporación Astronómica(A NOSOTROS.)

- Aeroespacial Collins(A NOSOTROS.)

- Thales SA (Francia)

- La Compañía Boeing (EE.UU.)

- CMC Electronics Inc. (Canadá)

- Honeywell International Inc. (EE. UU.)

- Sistema Elbit (Israel)

- DAC International Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2024 -FLYHT Aerospace Solutions Ltd. declaró la renovación de un contrato de servicios de software de varios años con un cliente militar con sede en Medio Oriente. Este acuerdo renovado tiene como objetivo ayudar al cliente final a mejorar las operaciones de vuelo y optimizar la eficiencia.

- Agosto 2023 –FLYHT Aerospace Solutions LLC obtuvo una extensión de cinco años de su acuerdo de servicio con un antiguo cliente de arrendamiento de aeronaves. Esta extensión brindaría servicios de software continuos en las flotas Boeing 777 y 767 del cliente.

- Mayo 2023 –Raytheon Technologies reveló el despliegue del dispositivo de interfaz de avión InteliSight de Collins Aerospace en más de 200 aviones Airbus A320 operados por JetBlue Airways. Este dispositivo está diseñado para recopilar, documentar, almacenar, codificar y transmitir de forma segura datos de aeronaves a la plataforma en la nube Global Connect de Collins, facilitando el acceso a los datos en tiempo real. En consecuencia, JetBlue podrá modificar los horarios de servicio y mejorar la longevidad de sus aviones.

- Abril 2023 –American Airlines planeó equipar más de 500 aviones con dispositivos de interfaz de aeronaves de Collins Aerospace para mejorar su toma de decisiones operativas basada en datos. La instalación, en siete instalaciones, tiene como objetivo impulsar los aviones 737NG, Airbus A320 y 777 de Boeing.

- Abril 2023 –GE Aerospace se asoció con Lockheed Martin para brindar soporte global para los sistemas eléctricos y electrónicos del F-35. Esta colaboración cubriría el sistema de gestión de energía eléctrica, la pantalla de respaldo de vuelo, la unidad de entrada y salida remota, el sistema de memoria de la aeronave, la unidad de interfaz remota del fuselaje, la unidad de interfaz remota de misiles y el sistema de monitoreo de fallas del motor.

COBERTURA DEL INFORME

El informe de mercado ofrece un análisis exhaustivo del mercado, examinando elementos críticos como las capacidades de investigación y desarrollo, el panorama competitivo y las oportunidades potenciales de crecimiento para el SIDA. Además, proporciona información sobre las tendencias y oportunidades del mercado y enfatiza desarrollos importantes de la industria. Además, el informe aborda varios factores que han influido en la expansión del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

|

|

Por tipo de aeronave

|

|

|

Por conectividad

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el mercado estaba valorado en 160,6 millones de dólares en 2025 y se espera que alcance los 289,9 millones de dólares en 2034.

Es probable que el mercado registre una tasa compuesta anual del 6,7% durante el período previsto (2026-2034).

Se espera que el segmento del sistema de monitoreo de condición de aeronaves (ACMS) lidere el mercado.

El tamaño del mercado en América del Norte se valoró en 62,4 millones de dólares en 2025.

Algunos de los principales actores del mercado son Astronics Corporation, Collins Aerospace, SCI Technology Inc., Skytrac System LLC., Teledyne Controls LLC, Thales SA y otros.

Se prevé que las preocupaciones sobre la seguridad de los datos asociadas con los dispositivos de interfaz de aeronaves obstaculicen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados