Tamaño del mercado de vehículos contra incendios y rescate aeroportuario, participación y análisis de la guerra Rusia-Ucrania, por tipo de vehículo (licitaciones de choque ARFF (4x4, 6x6, 8x8), vehículos de intervención rápida (RIV) y otros), por tipo de propulsión (diésel convencional, híbrido (diésel-eléctrico) y totalmente eléctrico / cero emisiones), por capacidad de agua / espuma (hasta 6.000 L, 6.001 a 10.000 L y más de 10 000 L), por tamaño del aeropuerto (mega aeropuertos y grandes centros, aeropuertos medianos y otros), por usuario final (grandes aeropuertos internacionales y centros,

INFORMACIÓN CLAVE DEL MERCADO

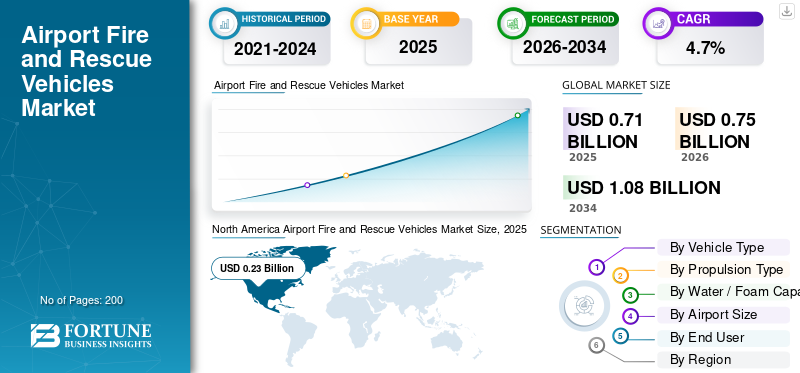

El tamaño del mercado mundial de vehículos contra incendios y salvamento aeroportuario se valoró en 710 millones de dólares en 2025. Se prevé que el mercado crezca de 750 millones de dólares en 2026 a 1080 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto. América del Norte dominó el mercado mundial de vehículos contra incendios y rescate aeroportuarios con una cuota de mercado del 32,39% en 2025.

Los vehículos de rescate y bomberos de los aeropuertos son camiones grandes y especializados que se encuentran al borde de la pista, listos para responder cuando una aeronave tiene un problema o emergencia. Llevan grandes tanques de agua y espuma, torretas de alto alcance, sistemas de productos químicos secos y equipo de rescate. Estos vehículos están diseñados para llegar a cualquier punto del aeródromo en pocos minutos, siguiendo las normas de la OACI y la FAA. El mercado está impulsado por tres factores principales. Estos incluyen la rigurosidad de la respuesta regulatoria y los estándares de desempeño, la expansión de las redes de aeropuertos en Asia Pacífico y Medio Oriente, y el reemplazo de camiones de más de 20 años en los aeropuertos de Europa y América del Norte por modelos de mayor capacidad, más limpios y más digitales.

Por el lado de la oferta, la expansión está impulsada por unos pocos fabricantes especializados que siguen mejorando los equipos de extinción de incendios más modernos. Rosenbauer, con su línea PANTHER, y Oshkosh, con su familia Striker y los modelos híbridos Striker Volterra más nuevos, lideran el mercado. Al mismo tiempo, empresas como Magirus, NAFFCO, Morita, E-ONE y fabricantes regionales están ampliando el mercado personalizando camiones ARFF para aeropuertos emergentes en Asia, Medio Oriente, África y América Latina.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE VEHÍCULOS DE BOMBEROS Y RESCATE AEROPORTUARIOS

La electrificación y la espuma libre de PFAS desplazan las flotas ARFF hacia una tecnología más ecológica

Una tendencia importante en el mercado es el cambio hacia flotas más ecológicas e inteligentes. Los aeropuertos están reemplazando los vehículos ARFF diésel más antiguos por modelos híbridos y totalmente eléctricos. Estos vehículos de última generación mantienen capacidades avanzadas de extinción de incendios y son más respetuosos con el medio ambiente. Al mismo tiempo, los reguladores están presionando para que se abandonen las espumas a base de PFAS. Se están creando vehículos aéreos de rescate y extinción de incendios de última generación con agentes libres de flúor y equipos de extinción de incendios mejorados. En conjunto, estos cambios están alentando a los fabricantes a rediseñar los vehículos ARFF para lograr menores emisiones, sistemas de espuma más seguros y un mejor cumplimiento de los cambios en los estándares de seguridad durante el período de pronóstico.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Estrictos estándares de seguridad de la aviación para impulsar la demanda de vehículos de rescate y bomberos en aeropuertos

El constante endurecimiento de las normas de seguridad aeroportuaria es una de las principales razones que impulsan la expansión del mercado. Bajo la guía de la Organización de Aviación Civil Internacional (OACI) y las regulaciones nacionales, los aeropuertos deben mantener suficientes vehículos de rescate y extinción de incendios (vehículos ARFF) para cumplir con tiempos de respuesta estrictos, volúmenes de agentes y criterios de desempeño. Esta presión lleva a los operadores a sustituir los camiones más antiguos por equipos de extinción de incendios de última generación. Estos sistemas tienen mayor capacidad, mayor confiabilidad y son cada vez más amigables con el medio ambiente. Este cambio aumenta directamente el tamaño del mercado ARFF durante el período de pronóstico.

En enero de 2023, la OACI publicó la cuarta edición de suServicios aeroportuariosManual, Parte 1, que se centra en Rescate y Extinción de Incendios. Esta edición actualizó la guía relacionada con el Anexo 14, que aborda los niveles de protección de rescate y extinción de incendios en aeropuertos, las cantidades requeridas de agentes extintores y los estándares de tiempo de respuesta. Refuerza las expectativas globales de servicios modernos de rescate y extinción de incendios en los aeródromos.

RESTRICCIONES DEL MERCADO

Altos costos iniciales y presupuestos aeroportuarios ajustados para limitar el crecimiento del mercado

Un factor importante que limita el crecimiento del mercado de vehículos contra incendios y rescate en aeropuertos es el alto costo de adquisición y los presupuestos ajustados de los aeropuertos. Los vehículos ARFF son costosos: una única licitación importante cuesta entre 0,5 millones de dólares y más de 1,5 millones de dólares, dependiendo del tamaño y del equipo de extinción de incendios que lleven. A los aeropuertos más pequeños y con dificultades financieras les resulta difícil validar estas inversiones. Como resultado, la renovación de la flota suele tardar muchos años. Esta situación provoca que las unidades diésel más antiguas permanezcan en servicio más tiempo del preferido, lo que frena la adopción de soluciones más respetuosas con el medio ambiente y sostenibles. También limita la expansión del mercado a corto plazo, aunque la necesidad de seguridad es clara.

En marzo de 2023, el Consejo Internacional de Aeropuertos de América del Norte informó que los aeropuertos estadounidenses enfrentan necesidades de infraestructura estimadas en 151 mil millones de dólares en tan solo cinco años. Señalaron que los proyectos requeridos exceden con creces los fondos disponibles de las subvenciones del Programa de Mejoras Aeroportuarias, los cargos por las instalaciones de pasajeros y los ingresos del aeropuerto.

OPORTUNIDADES DE MERCADO

Flotas ARFF ecológicas y tecnología híbrida para abrir nuevas oportunidades de crecimiento

La principal oportunidad en este mercado es el avance hacia soluciones sostenibles y ecológicas en las flotas ARFF. Los aeropuertos están bajo presión para reducir las emisiones siguiendo estrictas normas de seguridad. Por ello, están estudiando vehículos de rescate y extinción de incendios híbridos y totalmente eléctricos. Esta tendencia beneficia a empresas como Oshkosh Corporation y Rosenbauer, ya que están introduciendo vehículos ARFF innovadores y de bajas emisiones que mantienen plenas capacidades de extinción de incendios y tiempos de respuesta rápidos. A medida que más aeropuertos incorporen la sostenibilidad en sus planes a largo plazo, se espera que crezca la demanda de estos vehículos de próxima generación respetuosos con el medio ambiente, impulsando el mercado global.

DESAFÍOS DEL MERCADO

La transición de la espuma, la capacitación y las cadenas de suministro pueden crear desafíos para la modernización de ARFF

Más allá del costo, los equipos de bomberos y rescate de los aeropuertos enfrentan varios desafíos prácticos que frenan la modernización de las flotas ARFF. Pasar de las viejas espumas a base de PFAS a agentes sin flúor requiere repensar las tácticas, volver a capacitar a las tripulaciones y, en ocasiones, modificar los vehículos aéreos de rescate y extinción de incendios, así como los sistemas fijos. Al mismo tiempo, los problemas de la cadena de suministro global y los largos tiempos de construcción de los equipos modernos de extinción de incendios dificultan el reemplazo rápido de los camiones obsoletos. Como resultado, muchos operadores acaban utilizando flotas diésel antiguas durante más tiempo del que preferirían, lo que ralentiza el progreso tecnológico y la adopción de soluciones más respetuosas con el medio ambiente durante el período previsto.

En mayo de 2023, la Administración Federal de Aviación de EE. UU. lanzó su AeronaveEspuma contra incendiosPlan de Transición. Este plan describe cómo los aeropuertos de la Parte 139 deberían pasar de AFFF que contienen PFAS a espumas sin flúor. Detalla los procesos de descontaminación, los cambios de equipos y las implicaciones de la capacitación. El plan también señala que persisten cuestiones importantes sobre la implementación y los costos.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania altera la aviación y las cadenas de suministro, retrasa las mejoras del ARFF pero crea una futura demanda de reconstrucción

La guerra entre Rusia y Ucrania tiene un efecto mixto, en su mayoría indirecto, en el mercado de vehículos de bomberos y rescate de aeropuertos. En el lado negativo, el cierre del espacio aéreo ucraniano, las sanciones a la aviación rusa y el desvío del tráfico entre Europa y Asia han perjudicado las finanzas de las aerolíneas. Esto ha elevado los costos operativos y de combustible, lo que dificulta que los aeropuertos encuentren dinero para nuevos vehículos ARFF en el corto plazo. La guerra también ha añadido presión a las ya débiles cadenas de suministro globales de camiones, chasis y componentes. Esto ha alargado los plazos de entrega y aumentado los precios de los vehículos aéreos de rescate y extinción de incendios.

En el lado positivo, el aumento del gasto en defensa en Europa y los países de la OTAN, junto con la futura reconstrucción de los aeropuertos y la infraestructura de transporte dañados de Ucrania, sugiere un próximo aumento en la demanda de equipos modernos de extinción de incendios una vez que la reconstrucción pase de la planificación a la acción durante el período previsto.

En febrero de 2022, la Unión Europea respondió a la invasión rusa prohibiendo la venta de aviones, repuestos y equipos de aviación a empresas rusas. Unos días más tarde, cerraron el espacio aéreo de la UE a todos los aviones rusos. Los paquetes de sanciones posteriores incluyeron prohibiciones de las exportaciones de bienes de la industria aeronáutica y espacial y de combustible para aviones. El Parlamento Europeo señaló que estas medidas, junto con el cierre del espacio aéreo ucraniano, afectaron significativamente al transporte aéreo de pasajeros y aumentaron los costos del transporte en toda Europa.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de vehículo

El segmento de licitaciones urgentes de ARFF domina debido a las necesidades de rendimiento y cumplimiento

Por tipo de vehículo, el mercado se clasifica en vehículos de choque ARFF (4x4, 6x6, 8x8), vehículos de intervención rápida (RIV), vehículos combinados de rescate y extinción de incendios, y vehículos auxiliares y de apoyo.

Los vehículos de rescate ARFF (4x4, 6x6, 8x8) dominan el mercado ya que son los principales vehículos de rescate y extinción de incendios aéreos queaeropuertosdependen para cumplir con los estrictos tiempos de respuesta de la OACI y las normas de seguridad aeroportuaria. Transportan las mayores cargas de agua y espuma, tienen torretas de alto rendimiento e incluyen equipos de extinción de incendios de primer nivel. Como resultado, la mayoría de los presupuestos de bomberos y rescate se destinan primero a estas unidades pesadas. Los RIV más pequeños y los camiones de apoyo también desempeñan un papel vital, pero cuando los fondos son limitados, los aeropuertos suelen centrarse en renovar las grandes licitaciones de emergencia. Esto ayuda a mantener las capacidades de extinción de incendios de primera línea y el cumplimiento durante el período de pronóstico.

En julio de 2024, Rosenbauer firmó un acuerdo a largo plazo con las Fuerzas Armadas alemanas para el suministro de hasta 60 vehículos de extinción de incendios para aeropuertos PANTHER 8x8. Esto incluye un lote inicial de 35 vehículos de alta capacidad con tanques de agua de 12.500 litros y sistemas avanzados de torreta. Estos reemplazarán a los vehículos más antiguos y mejorarán el desempeño de rescate y extinción de incendios en aeródromos en múltiples bases.

Se espera que el segmento combinado de vehículos de rescate y extinción de incendios muestre la CAGR más rápida del 6,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

Fiabilidad comprobada y familiaridad con la flota global para impulsar el dominio del segmento del diésel convencional

Según el tipo de propulsión, el mercado se clasifica en diésel convencional, híbrido (diésel-eléctrico) y totalmente eléctrico/cero emisiones.

El segmento diésel convencional sigue siendo la principal opción para los vehículos de rescate y bomberos de los aeropuertos, ya que los aeropuertos dependen de él en momentos de necesidad. Los vehículos aéreos de rescate y extinción de incendios propulsados por diésel brindan un alcance predecible, un reabastecimiento de combustible rápido y un rendimiento confiable en condiciones de calor o frío extremos. Aunque los vehículos ARFF híbridos y eléctricos están en aumento, la mayoría de los operadores todavía utilizan diésel para sus principales flotas de bomberos y rescate. Sólo añaden unidades modernas de bajas emisiones en las afueras. Estos factores están preparados para impulsar el dominio del segmento diésel convencional durante la mayor parte del período previsto.

Se espera que el segmento híbrido (diésel-eléctrico) muestre el crecimiento más rápido con una tasa compuesta anual del 15,1% durante el período previsto.

Por capacidad de agua/espuma

Domina el segmento de 6.001 a 10.000 litros debido a la capacidad óptima y la estandarización de la flota

Según la capacidad de agua/espuma, el mercado se segmenta en hasta 6.000 L, 6.001 a 10.000 L y más de 10.000 L.

El segmento de 6.001 a 10.000 L es popular ya que equilibra capacidad, costo y maniobrabilidad para la mayoría de los aeropuertos de categoría OACI. Estos vehículos ARFF transportan suficiente agua y espuma para cumplir con los estándares de seguridad y las reglas de tiempo de respuesta en grandes aeropuertos regionales y en muchos aeropuertos centrales. Lo hacen sin el peso y el coste extra de los camiones más grandes. Como resultado, esta especificación de rango medio se ha convertido en el estándar mundial para vehículos de rescate y extinción de incendios de aeronaves de primera línea, impulsando la mayor participación del mercado durante el período de pronóstico.

El segmento de 10.000 L anterior es el de más rápido crecimiento y se espera que se expanda a una tasa compuesta anual del 8,0% durante el período previsto.

Por tamaño del aeropuerto

Los aeropuertos medianos dominan el mercado debido al intenso tráfico regional y los constantes gastos de capital

Según el tamaño del aeropuerto, el mercado se segmenta en mega y grandes aeropuertos centrales, aeropuertos medianos y aeropuertos pequeños y aeródromos de aviación general.

El segmento de aeropuertos medianos lidera la demanda de ARFF, ya que tienen suficiente tráfico y tamaño de aeronaves para necesitar fuertes servicios de bomberos y rescate, pero carecen de los grandes presupuestos de los principales centros. Todavía requieren vehículos aéreos de rescate y extinción de incendios que cumplan con todas las normas de la OACI y estaciones mejoradas para mantener tiempos de respuesta rápidos. Como resultado, una cantidad significativa del gasto ARFF se produce en aeropuertos medianos en lugar de en unos pocos centros importantes. A medida que aumenta el tráfico y más ciudades secundarias agregan nuevas rutas, estos aeropuertos medianos desempeñarán un papel importante en la renovación de la flota ARFF global durante el período de pronóstico.

En febrero de 2024, la Administración Federal de Aviación de EE. UU. anunció 110 millones de dólares enInfraestructura aeroportuariaSubvenciones para 71 aeropuertos. Este financiamiento incluye apoyo para instalaciones de rescate y extinción de incendios de aeronaves nuevas o mejoradas y caminos de acceso en aeropuertos regionales y medianos, como el Aeropuerto Regional de Jamestown y el Aeropuerto Internacional Ford. El objetivo es mejorar la seguridad y las capacidades de respuesta a emergencias.

Se espera que el segmento de mega y grandes aeropuertos centrales muestre el crecimiento más rápido con una tasa compuesta anual del 5,8% durante el período previsto.

Por usuario final

Los grandes aeropuertos internacionales y centrales lideran el segmento debido al alto tráfico y al manejo de grandes aeronaves

El mercado está segmentado por usuario final en grandes aeropuertos internacionales y centrales, aeropuertos regionales y nacionales, bases aéreas militares yhelipuertosy aeródromos para fines especiales.

El segmento de grandes aeropuertos internacionales y centrales lidera el gasto ARFF, ya que manejan aviones grandes, alto tráfico y estrictas auditorías de seguridad aeroportuaria. Para cumplir con estrictos estándares de seguridad y tiempos de respuesta impulsados por la OACI, estos centros invierten significativamente en flotas de vehículos de rescate y extinción de incendios de alta capacidad equipados con las últimas herramientas de extinción de incendios. A menudo prueban primero soluciones ARFF nuevas y más respetuosas con el medio ambiente, lo que lleva a la implementación de nuevas tecnologías en estos principales centros. Impulsado por estos factores, el segmento dominará la cuota de mercado mundial de vehículos contra incendios y rescate en aeropuertos y mostrará el crecimiento más rápido con una tasa compuesta anual del 5,4% durante el período previsto.

Se prevé que el segmento de helipuertos y aeródromos para fines especiales sea el segundo segmento de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 5,0% durante el período previsto.

Perspectivas regionales del mercado de vehículos contra incendios y rescate aeroportuario

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo (Medio Oriente, África y América Latina).

América del norte

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte mantuvo la participación dominante en 2024, con un valor de 220 millones de dólares, y también asumió la participación líder en 2025 con un valor de 230 millones de dólares. El mercado está liderado principalmente por EE. UU., que por sí solo aporta más del 85,46 % de la participación regional en 2025. América del Norte, particularmente EE. UU., lidera el mercado mundial ARFF debido a su amplia y transitada red de aeropuertos, junto con una sólida financiación federal para la seguridad y la infraestructura aeroportuaria. Muchas de estas flotas ahora tienen la edad suficiente para ser reemplazadas por equipos de extinción de incendios más nuevos y eficaces. Con iniciativas como el Programa de Mejora de Aeropuertos y las subvenciones IIJA que respaldan el crecimiento del mercado a largo plazo, se espera que Estados Unidos sea el mayor comprador regional de vehículos ARFF durante el período de pronóstico.

En julio de 2023, la FAA anunció 1.900 millones de dólares en subvenciones para el Programa de mejora de aeropuertos, junto con 269 millones de dólares adicionales en financiación discrecional suplementaria para 581 proyectos aeroportuarios en todo Estados Unidos. Esta financiación se asigna específicamente para mejoras de pistas, calles de rodaje, seguridad y sostenibilidad en más de 500 aeropuertos.

Europa

Se espera que Europa experimente un crecimiento significativo en el mercado en los próximos años. Se prevé que la región muestre una tasa compuesta anual del 3,8% durante el período previsto. En 2025, el mercado europeo alcanzó un valor de 200 millones de dólares. En esta región, se espera que el Reino Unido y Francia alcancen los 0,04 mil millones de dólares y los 0,03 mil millones de dólares, respectivamente, en 2026. El crecimiento de Europa depende tanto de la política ambiental como de la seguridad. Los aeropuertos todavía requieren vehículos aéreos de rescate y extinción de incendios que cumplan con estrictas normas de seguridad. Sin embargo, los reguladores y los inversores abogan firmemente por soluciones sostenibles y respetuosas con el medio ambiente.

Asia Pacífico

Se prevé que Asia Pacífico sea el segmento de más rápido crecimiento en el mercado global con una tasa compuesta anual del 6,7% durante el período previsto. China, India, Japón y el resto de Asia Pacífico están construyendo nuevos aeropuertos, actualizando aeropuertos más pequeños a categorías más altas de la OACI y aumentando el tráfico en sus centros actuales. Cada aeropuerto nuevo o mejorado necesita una flota ARFF de referencia, que generalmente incluye varias licitaciones importantes y camiones de apoyo. Incluso pequeños aumentos en los aeropuertos certificados dan como resultado una demanda sólida de vehículos ARFF y equipos modernos de extinción de incendios. Sobre la base de estos factores, se prevé que China alcance una valoración de 0,08 mil millones de dólares y la India de 0,04 mil millones de dólares para 2026.

Por ejemplo, en abril de 2025, una visión separada de Vision-2040 del Ministerio de Aviación Civil dice que India espera alrededor de 200 aeropuertos funcionales para 2040, incluidos 50 nuevos aeropuertos que se construirán en los próximos cinco años. India ha puesto en funcionamiento 88 nuevos aeropuertos en los últimos 11 años, lo que eleva el total a 162. El Ministro de Aviación ha declarado que India ahora apunta a “más de 350 aeropuertos” a largo plazo.

Resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) contribuirá con el 9,24 % en 2025. El segmento regional tiene una participación comparativamente menor, pero se prevé que crezca a una tasa compuesta anual del 3,4 % durante el período de análisis. En Medio Oriente y África, así como en América Latina, el crecimiento es desigual pero significativo. Está impulsado por una combinación de ciudades clave y mejoras específicas. Las ciudades del Golfo y algunas puertas de entrada en África y América Latina están invirtiendo en vehículos aéreos de rescate y extinción de incendios de alta calidad para acomodar aviones más grandes y un mayor tráfico. A menudo optan por vehículos de emergencia de muy alta capacidad y modernos.

|

Región |

Nuevos aeropuertos indicativos (hasta ~2035) |

Vehículos ARFF incrementales implícitos estimados (2 a 4 por aeropuerto) |

|

Asia Pacífico |

≈ 250–300 |

≈ 500-1200 |

|

Europa |

≈ 50–60 |

≈ 100-240 |

|

América del norte |

≈ 5-10 |

≈ 10–40 |

|

Medio Oriente y África y América Latina |

≈ 40-60 |

≈ 80-240 |

Fuentes

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

PAISAJE COMPETITIVO

Actores clave de la industria

Los especialistas globales de ARFF se centran en la seguridad, la tecnología ecológica y el soporte del ciclo de vida para obtener una ventaja sobre los competidores

El mercado de vehículos de rescate y bomberos para aeropuertos está bastante concentrado y cuenta con unos pocos fabricantes globales y muchos especialistas regionales. A la vanguardia, Rosenbauer de Austria y Oshkosh Corporation, conocida en EE. UU. por Oshkosh Airport Products, establecen en gran medida los estándares técnicos para los vehículos de rescate y extinción de incendios. Sus modelos PANTHER y Striker se encuentran comúnmente en los principales aeropuertos de América del Norte, Europa y Medio Oriente. Ambas compañías están avanzando en tecnología con características como transmisiones híbridas, mejor diseño de cabina, capacidades mejoradas de extinción de incendios y equipos de extinción modernos.

Empresas como Magirus, E-ONE, NAFFCO, Morita, Kronenburg, Ziegler, junto con varios fabricantes de Europa del Este y Asia, compiten en función del precio, la presencia regional y la personalización. La competencia se centra cada vez más en tres áreas en lugar de sólo en las ventas unitarias. El primero es cumplir con los estándares de cumplimiento y seguridad. Esto ayuda a los aeropuertos a mantener el cumplimiento de estrictas normas de seguridad y requisitos de seguridad de la OACI a través de vehículos ARFF confiables y de alta capacidad con tiempos de respuesta asegurados. Los fabricantes están compitiendo para ofrecer opciones más ecológicas, incluidos vehículos ARFF híbridos o eléctricos y sistemas de espuma que utilizan agentes sin flúor. El tercer enfoque es el soporte del ciclo de vida, que incluye contratos de servicio a largo plazo, diagnósticos digitales y programas de renovación que prolongan la vida útil de la flota y fortalecen las relaciones con los clientes durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS DE RESCATE Y BOMBEROS DEL AEROPUERTO PERFILADAS

- Rosenbauer Internacional AG(Austria)

- Oshkosh Corporation: Productos del aeropuerto de Oshkosh(A NOSOTROS.)

- E-ONE (EE.UU.)

- Grupo Morita(Japón)

- NAFFCO(EAU)

- Magirus GmbH (Alemania)

- Albert Ziegler GmbH (Alemania)

- (Países Bajos)

- Vehículos de extinción de incendios Volkan (Turquía)

- Grupo ITURRI (España)

- Camiones de bomberos Desautel (Francia)

- Angloco Ltd (Reino Unido)

- Grupo WISS (Polonia)

- Szczęśniak Vehículos especiales Sp. z o.o. z o.o. (Polonia)

- Zoomlion Industria Pesada Ciencia y Tecnología Co., Ltd. (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En noviembre de 2025, el Aeropuerto Internacional Western Sydney presentó su nuevo híbrido Striker Volterracamión de bomberosLa flota cuenta con torretas extensibles de alto alcance, boquillas perforadoras y cámaras infrarrojas. Destaca cómo los vehículos ARFF modernos se están integrando en el plan de seguridad del aeropuerto antes de su apertura.

- En noviembre de 2025, Oshkosh Airport Products anunció que seis vehículos ARFF eléctricos 6×6 Striker Volterra comenzaron oficialmente a prestar servicio en el Aeropuerto Internacional de Dallas Fort Worth (DFW). Esto marcó una de las primeras flotas ARFF totalmente eléctricas en un importante aeropuerto internacional y convirtió un pedido de alto perfil en operaciones diarias.

- En agosto de 2023, Airservices Australia realizó un pedido de cuatro vehículos ARFF híbridos-eléctricos Striker Volterra 6×6 de Oshkosh para el nuevo Aeropuerto Internacional de Western Sydney. Esto posiciona al nuevo aeropuerto para abrir con una flota de licitaciones híbridas como parte de su enfoque en la sostenibilidad.

- En junio de 2023, Rosenbauer Deutschland firmó un acuerdo a largo plazo con las Fuerzas Armadas alemanas para el suministro de hasta 60 vehículos de extinción de incendios PANTHER para aeropuertos durante 20 años. Esto incluye 35 unidades PANTHER 8×8 que se entregarán hasta 2029, que reemplazarán la actual flota ARFF del aeródromo en esa clase de rendimiento.

- En mayo de 2023, la Administración Federal de Aviación de EE. UU. publicó su Plan de transición de espuma contra incendios para aeronaves. Este plan describe cómo los aeropuertos de la Parte 139 deberían pasar de los antiguos AFFF basados en PFAS a espumas sin flúor (F3). Indica a los fabricantes de ARFF y a los aeropuertos que los vehículos y sistemas del futuro deben funcionar con opciones nuevas y más sostenibles.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,7% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por tipo de vehículo · Licitaciones urgentes ARFF (4x4, 6x6, 8x8) · Vehículos de intervención rápida (RIV) · Vehículos combinados de rescate y extinción de incendios · Vehículos de apoyo y auxiliares |

|

Por tipo de propulsión · Diésel convencional · Híbrido (diésel-eléctrico) · Totalmente eléctrico/cero emisiones |

|

|

Por capacidad de agua/espuma · Hasta 6.000 litros · 6.001 a 10.000 litros · Más de 10.000 litros |

|

|

Por tamaño del aeropuerto · Mega y grandes aeropuertos centrales · Aeropuertos Medianos · Aeropuertos pequeños y aeródromos de aviación general |

|

|

Por usuario final · Grandes aeropuertos internacionales y centrales · Aeropuertos Regionales y Nacionales · Bases aéreas militares · Helipuertos y aeródromos para fines especiales |

|

|

Por región |

· América del Norte (por tipo de vehículo, por tipo de propulsión, por capacidad de agua/espuma, por tamaño de aeropuerto, por usuario final y por país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) · Europa (por tipo de vehículo, por tipo de propulsión, por capacidad de agua/espuma, por tamaño del aeropuerto, por usuario final y por país) o Reino Unido (por tipo de vehículo) o Alemania (por tipo de vehículo) o Francia (por tipo de vehículo) o Italia (por tipo de vehículo) o España (Por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia-Pacífico (por tipo de vehículo, por tipo de propulsión, por capacidad de agua/espuma, por tamaño del aeropuerto, por usuario final y por país) o China (por tipo de vehículo) o India (por tipo de vehículo) o Japón (por tipo de vehículo) o Resto de Asia-Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de vehículo, por tipo de propulsión, por capacidad de agua/espuma, por tamaño del aeropuerto, por usuario final y por país) o Medio Oriente y África (por tipo de vehículo) o América Latina (por tipo de vehículo) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 750 millones de dólares en 2026 y se prevé que alcance los 1.080 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 230 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,7% durante el período previsto de 2026-2034.

El segmento de vehículos de choque ARFF (4x4, 6x6, 8x8) lidera el mercado por tipo de vehículo.

Los estrictos estándares de seguridad de la aviación son un factor clave que impulsa el mercado.

Rosenbauer International AG, Oshkosh Corporation (Oshkosh Airport Products), E-ONE, Morita Group, NAFFCO, Magirus GmbH, Albert Ziegler GmbH, Kronenburg B.V., Volkan Fire Fighting Vehicles, ITURRI Group, Desautel Fire Trucks, Angloco Ltd, WISS Group, Szczęśniak Special Vehicles Sp. z o.o. z o.o., Zoomlion Heavy Industry Science & Technology Co., Ltd., entre otras, son las principales empresas en el mercado de vehículos de rescate y bomberos para aeropuertos.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados