Tamaño del mercado de resinas amino, participación y análisis de la industria, por tipo (urea formaldehído (UF), melamina formaldehído (MF), melamina urea formaldehído (MUF) y otros), por aplicación (paneles de madera y madera de ingeniería, impregnación y laminados de papel, revestimientos, compuestos de moldeo y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

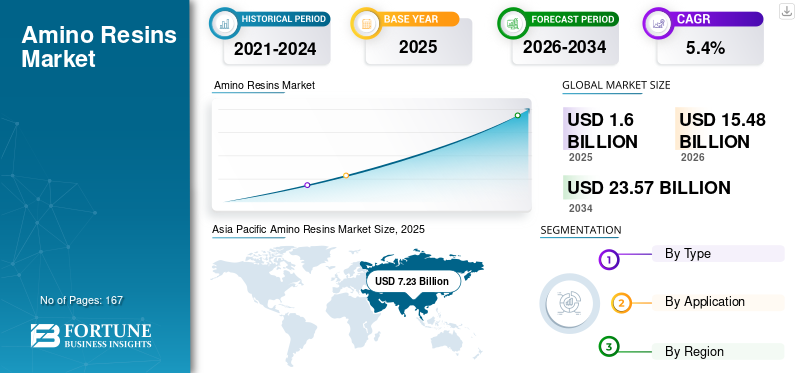

El tamaño del mercado mundial de resinas amino se valoró en 14,69 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 15,48 mil millones de dólares en 2026 a 23,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 49,21% en 2025.

Las resinas amino son polímeros termoendurecibles derivados principalmente de la reacción de formaldehído con urea, melamina o una combinación de ambas. Se utilizan ampliamente debido a su fuerte rendimiento adhesivo, dureza, durabilidad de la superficie y resistencia química, lo que los hace esenciales en diversas aplicaciones, incluidaspaneles a base de madera, laminados decorativos, revestimientos, compuestos de moldeo e impregnación de papel. Su capacidad para ofrecer resistencia de unión y calidad de superficie rentables continúa respaldando la adopción a gran escala de sus productos en los sectores de construcción, muebles y fabricación industrial. A medida que se expande la demanda mundial de productos de madera de ingeniería, revestimientos duraderos y superficies decorativas, las aminoresinas siguen siendo un material fundamental dentro de estas cadenas de valor.

El mercado está formado por productores químicos establecidos con sólidas capacidades en formulación de resinas, polimerización a gran escala y desarrollo de aplicaciones posteriores. Los actores clave incluyen BASF, Hexion, Dynea, DIC Corporation y OCI Global, cuyas carteras cubren urea formaldehído, melamina formaldehído, melamina urea formaldehído y grados de aminorresinas especiales. Su inversión continua en formulaciones de bajas emisiones, eficiencia de curado mejorada y rendimiento para aplicaciones específicas refuerza su posicionamiento competitivo en las industrias de uso final globales.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE RESINAS AMINO

El creciente cambio hacia resinas de bajas emisiones y de mayor rendimiento genera tendencias en el mercado

Los productores se centran cada vez más en desarrollar resinas con bajo contenido de formaldehído y emisiones ultrabajas para cumplir con las estrictas regulaciones ambientales y de calidad del aire interior. Estos avances respaldan el uso sostenido en paneles, laminados y revestimientos de madera, manteniendo al mismo tiempo el rendimiento mecánico y la rentabilidad. En aplicaciones decorativas y de madera de ingeniería, las resinas modificadas están ganando preferencia debido a su mayor resistencia a la humedad, mejor acabado superficial y compatibilidad con los procesos de fabricación modernos.

- Los estándares globales de emisión de formaldehído para paneles a base de madera continúan influyendo en las estrategias de formulación de resina, lo que refuerza la demanda de sistemas de aminorresinas que cumplan con las normas.

[QkavHBnHielo]

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de madera diseñada y superficies decorativas impulsa el crecimiento del mercado

Las industrias de la construcción, el mobiliario y el equipamiento de interiores siguen aumentando su consumo de tableros de partículas, MDF, madera contrachapada y laminados, fortaleciendo así directamente la demanda de resinas amínicas. Estas resinas proporcionan la fuerza de unión, la rigidez y la calidad de la superficie necesarias para la producción de paneles de gran volumen. A medida que se acelera la urbanización y se expanden las actividades de construcción residencial y comercial, especialmente en Asia Pacífico, dichas resinas siguen siendo parte integral de la fabricación de madera diseñada. Crecimiento en el mundomueblesLa producción y la capacidad de fabricación de paneles de madera impulsan directamente el crecimiento del mercado mundial de resinas amino durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Preocupaciones por las emisiones de formaldehído y expansión del mercado de límites de presión regulatoria

A pesar de las ventajas de rendimiento, estas resinas enfrentan desafíos relacionados con las emisiones de formaldehído y la evolución de las regulaciones ambientales. El cumplimiento de estrictas normas de emisiones aumenta la complejidad de la formulación y los costos de producción. En algunas aplicaciones, se están evaluando sistemas aglutinantes alternativos, particularmente cuando las consideraciones de sostenibilidad superan los beneficios de costo y rendimiento. Los gobiernos y agencias ambientales de todo el mundo, como la Agencia de Protección Ambiental de EE. UU. (EPA) y la Unión Europea (a través de regulaciones REACH), han impuesto límites estrictos a las emisiones de formaldehído en productos de consumo, incluidos muebles, pisos y aislamientos. Por lo tanto, las preocupaciones sobre las emisiones de formaldehído y la presión regulatoria pueden limitar la expansión del mercado.

- La Agencia Internacional para la Investigación del Cáncer (IARC) ha clasificado el formaldehído como carcinógeno humano del Grupo 1, lo que proporciona la base científica para estas regulaciones.

OPORTUNIDADES DE MERCADO

Demanda creciente de laminados decorativos y acabados de superficies para crear oportunidades lucrativas

La innovación continua en sistemas de resinas amino modificadas y a base de melamina está creando oportunidades en aplicaciones de mayor valor, como laminados premium, recubrimientos industriales y compuestos de moldeo especiales. La eficiencia mejorada de la resina, el curado más rápido y la mayor resistencia a la humedad permiten a los fabricantes cumplir con los requisitos ambientales y de rendimiento, respaldando una expansión gradual del mercado más allá de los usos tradicionales. En superficies decorativas y laminados para encimeras, pisos y gabinetes, las resinas de melamina-formaldehído ofrecen alta dureza, resistencia al rayado, resistencia química y un acabado atractivo. Este creciente deseo de los consumidores por una decoración interior duradera y estéticamente agradable aumenta directamente la demanda de estas resinas.

Análisis de segmentación

Por tipo

El segmento de urea formaldehído lidera debido a la rentabilidad y la producción de paneles a gran escala

Según el tipo, el mercado se segmenta en urea formaldehído (UF), melaminaformaldehído(MF), melamina urea formaldehído (MUF) y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de urea formaldehído representó la mayor cuota de mercado de aminoresinas en 2025, respaldado por su uso generalizado en la fabricación de tableros de partículas y MDF. Las resinas UF ofrecen un equilibrio óptimo entre fuerza de unión y rentabilidad, lo que las convierte en la opción preferida para aplicaciones de paneles de madera de gran volumen. Su predominio se ve reforzado por su uso extensivo en muebles, sustratos para pisos y materiales de construcción de interiores. Por lo tanto, las resinas UF siguen siendo el principal sistema aglutinante para productos de madera de ingeniería de bajo costo en todo el mundo.

El segmento de melamina urea formaldehído es el de más rápido crecimiento con una tasa compuesta anual del 5,5%, impulsado por la creciente demanda de mayor resistencia a la humedad y durabilidad en paneles interiores de primera calidad y para exteriores. Las resinas MUF cierran la brecha de rendimiento entre los sistemas UF y MF, respaldando una adopción acelerada en laminados y productos de madera de mayor rendimiento. La melamina agrega dureza, resistencia química y estabilidad térmica en comparación con la urea-formaldehído (UF) estándar, lo que la hace ideal para superficies de alta calidad y aplicaciones exigentes.

Por aplicación

Los paneles de madera y la madera de ingeniería dominan debido al rendimiento estructural para la fabricación de paneles a gran escala

Según la aplicación, el mercado se segmenta en paneles de madera y madera de ingeniería, impregnación y laminados de papel, revestimientos, compuestos de moldeo y otros.

El segmento de paneles de madera y madera de ingeniería representó la mayor proporción en 2025, impulsado por el uso extensivo de dichas resinas en tableros de partículas, MDF, madera contrachapada y otros productos de madera compuesta. Estas resinas, en particular la urea formaldehído y la melamina urea formaldehído, proporcionan la fuerza de unión, la rigidez y la uniformidad de la superficie necesarias para la fabricación de paneles a gran escala. Sus características de curado rápido y su compatibilidad con líneas de prensado de alta velocidad los hacen indispensables para la producción de grandes volúmenes de muebles y materiales de construcción.

- La expansión global de la capacidad de producción de MDF y tableros de partículas seguirá impulsando la demanda de resinas amínicas en aplicaciones de madera de ingeniería.

El segmento de impregnación y laminados de papel representa una tasa compuesta anual significativa del 6,4% y un área de aplicación en constante crecimiento para estas resinas. Estas resinas se utilizan ampliamente para impregnar papeles decorativos y de revestimiento, que luego se utilizan en laminados parapiso, superficies de muebles, paneles de pared y encimeras. Las resinas de melamina formaldehído y melamina urea formaldehído son especialmente valoradas en este segmento por su dureza superficial, resistencia al rayado y durabilidad estética.

Perspectivas regionales del mercado de resinas amino

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Amino Resins Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 7,23 mil millones de dólares, y se espera que mantenga la participación líder en 2026, con 7,66 mil millones de dólares. El dominio de la región se sustenta en su amplia base de fabricación de paneles de madera, muebles, laminados y materiales de construcción. La rápida urbanización, el crecimiento demográfico y el desarrollo continuo de infraestructura residencial y comercial continúan impulsando una fuerte demanda de productos de madera genéticamente modificados, particularmente en China, el Sudeste Asiático y la India.

Mercado de resinas amino de China

Teniendo en cuenta la fuerte contribución de Asia Pacífico y la fortaleza manufacturera de China, el mercado chino alcanzará los 3.910 millones de dólares en 2025, lo que representa aproximadamente el 27% de los ingresos mundiales.

Mercado de resinas amino de la India

El mercado indio obtuvo en 2025 790 millones de dólares. El crecimiento del país está respaldado por la creciente demanda de productos de madera de ingeniería, laminados y recubrimientos especiales de alta calidad.

América del norte

América del Norte sigue siendo un mercado regional importante, alcanzando los 2.370 millones de dólares en 2025. América del Norte sigue siendo un mercado regional importante, respaldado por una actividad de construcción estable, una demanda de remodelación y una producción constante de muebles. La región se beneficia de una infraestructura establecida de fabricación de paneles de madera y de una estricta aplicación de los estándares de calidad del aire interior y emisiones. Estos factores fomentan la adopción de sistemas de resinas amino que cumplen con las normas y que cumplen con las normas, particularmente en materiales de construcción residenciales y comerciales.

Mercado de resinas amino de EE. UU.

Se estima que el mercado estadounidense en 2025 ascenderá a 2.040 millones de dólares, lo que representa aproximadamente el 14% de los ingresos mundiales.

Europa

Se prevé que Europa experimente una tasa de crecimiento del 4,6% en los próximos años, alcanzando una valoración de 3.720 millones de dólares en 2025. Europa representa un mercado de resinas amínicas maduro pero impulsado por la regulación. Las políticas ambientales estrictas y los límites de emisión de formaldehído tienen una influencia significativa en las prácticas de formulación y aplicación de resina. Como resultado, la demanda se está desplazando cada vez más hacia los materiales de melamina modificada y de emisiones ultrabajas.resinasistemas, particularmente en aplicaciones como muebles, pisos y superficies decorativas.

Mercado de resinas amino de Alemania

El mercado alemán alcanzó los 930 millones de dólares en 2025, lo que equivale a alrededor del 6% de los ingresos mundiales. Alemania lidera la innovación tecnológica para la reducción de formaldehído, alineándose con los objetivos globales de sostenibilidad e impulsando el crecimiento del mercado a través de soluciones avanzadas.

Mercado de resinas amino del Reino Unido

En 2025, el mercado del Reino Unido registró 540 millones de dólares, lo que representa aproximadamente ~3% de los ingresos globales. Este crecimiento está respaldado por la creciente demanda de las industrias de la construcción y la automoción para aplicaciones como adhesivos y revestimientos.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. El mercado de América Latina alcanzó una valoración de 740 millones de dólares en 2025, respaldado por la expansión de la construcción residencial, la industrialización gradual y el aumento de la producción de muebles, lo que a su vez respalda el uso cada vez mayor de productos de madera de ingeniería. Brasil y México siguen siendo contribuyentes clave a la demanda regional.

En Medio Oriente y África, el consumo de resinas amino está respaldado por la actividad de construcción, los proyectos de acondicionamiento interior y la creciente adopción de materiales de madera diseñados en edificios residenciales y comerciales. El mercado de Oriente Medio y África alcanzó los 620 millones de dólares en 2025.

Mercado de resinas amino de Brasil

El mercado brasileño alcanzó alrededor de 320 millones de dólares en 2025, lo que representa aproximadamente el 2% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La eficiencia de los procesos y la innovación de bajas emisiones definen el posicionamiento competitivo

El mercado global de resinas amínicas está conformado por fabricantes con una sólida experiencia en formulación, capacidades de producción a gran escala y una estrecha alineación con los productores de laminados y paneles a base de madera. La diferenciación competitiva se centra cada vez más en la reducción de emisiones, la eficiencia del curado y el rendimiento específico de la aplicación, en lugar del volumen únicamente. Los actores clave, incluidos BASF, Hexion, Dynea, Prefere Resins y Aica Kogyo, mantienen posiciones sólidas a través de carteras de productos diversificadas y relaciones con clientes a largo plazo. Otros participantes continúan fortaleciendo la competitividad a través del desarrollo de resinas especiales y la expansión de la capacidad regional. En todo el mercado, la innovación se centra en resinas de emisiones ultrabajas, sistemas mejorados de melamina modificada y tecnologías de curado energéticamente eficientes. Las empresas que logran un equilibrio entre el cumplimiento normativo, la rentabilidad y la confiabilidad del rendimiento continúan liderando, ya que las aminoresinas siguen siendo un ingrediente esencial en las industrias globales de la construcción y el mueble.

LISTA DE EMPRESAS CLAVE DE RESINAS AMINO PERFILADAS

- Allnex GMBH (Alemania)

- Arclin, Inc. (EE. UU.)

- BASF SE (Alemania)

- Grupo Chang Chun (China)

- Corporación DIC (Japón)

- Dynea AS (Noruega)

- Hexion Inc.(A NOSOTROS.)

- Neo pinturas (India)

- Ningbo Inno Pharmchem Co., Ltd. (China)

- OCI Global (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2023:BASF SE y SWISS KRONO Group están ampliando su asociación a largo plazo para desarrollar soluciones y procesos más sostenibles, incluidas resinas amino equilibradas con biomasa. El producto tendrá una huella de carbono (PCF) significativamente menor que sus homólogos convencionales, manteniendo sus propiedades y cualidades.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,4% entre 2026 y 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo, aplicación, industria de uso final y región |

|

Por tipo |

· Urea Formaldehído (UF) · Melamina Formaldehído (MF) · Melamina Urea Formaldehído (MUF) · Otros |

|

Por aplicación |

· Paneles de madera y madera de ingeniería · Impregnación de papel y laminados · Recubrimientos · Compuestos de moldeo · Otros |

|

Por región |

· Norteamérica (por tipo, por aplicación y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo, por aplicación y país/subregión) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo, por aplicación y país/subregión) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo, por aplicación y país/subregión) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Medio Oriente y África (por tipo, por aplicación y país/subregión) o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 14,69 mil millones de dólares en 2025 y se proyecta que alcance los 23,57 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de aplicaciones de paneles de madera y madera de ingeniería lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda de madera diseñada y superficies decorativas impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 167

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados