Tamaño del mercado de guerra antiaérea (AAW), participación y análisis de la industria, por rango/nivel de participación (VSHORAD, SHORAD, MRAD, LRAD e IAMD), por plataforma (AAW terrestre, naval y defensa de sitio/punto fijo), por componente (sensores, gestión de batalla/C2, equipos de apoyo y control de fuego, efectores (defensa aérea basada en misiles, CIWS/basada en armas, energía dirigida para C-UAS y sistemas híbridos de misiles y armas)), por conjunto de objetivos (aeronaves tripuladas, alas giratorias, misiles de crucero, UAS/drones y otros), por orientación (guía de comando, localizac

Tamaño del mercado de guerra antiaérea y perspectivas futuras

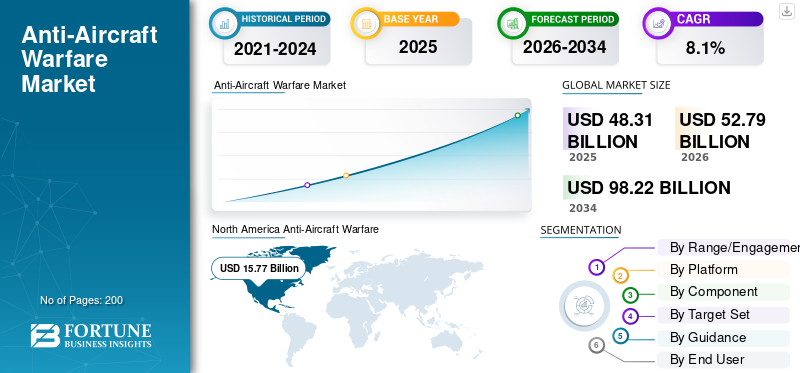

El tamaño del mercado mundial de guerra antiaérea (AAW) se valoró en 48,31 mil millones de dólares en 2025. Se prevé que el mercado crezca de 52,79 mil millones de dólares en 2026 a 98,22 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,1% durante el período previsto. América del Norte dominó el mercado mundial de la guerra antiaérea (AAW) con una cuota de mercado del 32,64% en 2025.

El mercado global de AAW consta de tecnologías y servicios utilizados para detectar, rastrear, comandar y amenazas de vehículos aéreos no tripulados. Estas amenazas incluyen aviones, helicópteros, misiles de crucero, drones y algunos tipos de misiles balísticos. El mercado utiliza una variedad de sensores, incluidos radares y electroópticos. También incluye sistemas de comando y control, gestión de batalla, control de fuego y efectores como misiles, armas de fuego, sistemas de armas cercanas y nuevas soluciones de energía dirigida. En términos simples, actúa como un escudo que conecta la detección, la toma de decisiones y el compromiso entre diferentes sistemas de defensa. Estas incluyen estructuras de defensa terrestres, navales y de sitios fijos/puntos, generalmente dentro de redes integradas de defensa aérea y antimisiles.

Los actores clave que operan en la industria de la guerra antiaérea son RTX (Raytheon) (Patriot/NASAMS), Lockheed Martin (Aegis) y las europeas MBDA/Thales (SAMP/T NG) y Rheinmetall (Skynex). Dan forma al mercado actualizando los viejossistemas de defensa aéreaen sistemas en red y en capas. Esto implica una mejor integración del C2, sensores mejorados e interceptores más fuertes para que la defensa puntual maneje drones y misiles de crucero de manera efectiva.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de guerra antiaérea

- Tamaño del mercado en 2025: 48,31 mil millones de dólares

- Tamaño del mercado en 2026: 52,79 mil millones de dólares

- Tamaño del mercado previsto para 2034: 98,22 mil millones de dólares

- CAGR: 8,1% entre 2026 y 2034

- América del Norte dominó el mercado de la guerra antiaérea con una participación del 32,64% en 2025.

- El segmento SHORAD tuvo la mayor participación por rango/nivel de participación en 2025.

- El segmento de plataformas terrestres representó la mayor cuota de mercado en 2025.

América del norte

América del Norte generó 15.770 millones de dólares en ingresos y tenía una cuota de mercado del 32,64% en 2025.

Europa

Europa fue el mercado regional más grande en 2025 y se prevé que crezca a una tasa compuesta anual del 6,3% hasta 2034.

Asia Pacífico

Asia Pacífico fue el tercer mercado regional más grande en 2025 y se espera que se expanda a la tasa compuesta anual más rápida del 10,9%.

A NOSOTROS.

El mercado estaba valorado en aproximadamente 12.590 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,0%.

Japón

El aumento del gasto en defensa y las inversiones en sistemas de defensa aérea están respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE GUERRA ANTIAÉREA

Cambio de la demostración a la adquisición impulsado por la demanda de soluciones de defensa puntual más baratas y rápidas

Una tendencia notable en la defensa aérea y antimisiles es el mayor uso de sistemas basados en láser y otros sistemas de energía dirigida junto con misiles y armas de fuego. Este cambio es crucial para combatir los drones y los ataques de saturación de bajo coste. El razonamiento es simple: los misiles son efectivos pero costosos y en número limitado, mientras que los láseres tienen un costo por disparo muy bajo y pueden mantener un gran suministro de municiones, dependiendo de la capacidad de potencia. En consecuencia, los militares están viendo que la energía dirigida es un componente válido de sus defensas, especialmente para las defensas navales y en sitios fijos, donde la gestión de la energía y la refrigeración es más fácil.

- En noviembre de 2025, el gobierno del Reino Unido anunció un contrato de 404,48 millones de dólares para que MBDA proporcionara sistemas láser DragonFire a la Royal Navy a partir de 2027. Esto sigue a las pruebas en las que el sistema derribó con éxito drones de alta velocidad. Esto muestra claramente que los láseres de alta energía se están convirtiendo en una opción práctica para la defensa aérea y antimisiles.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Los crecientes ataques con drones y misiles están acelerando la demanda de sistemas de defensa aérea en capas

Amenazas aéreas modernas provenientes devehículos aéreos no tripuladosya no llegan uno a la vez; Vienen en grupos mixtos de drones, misiles de crucero y aviones, que a veces incluyen elementos balísticos. Esta situación obliga a los militares a invertir en más interceptores, mejores radares y una gestión de batalla más inteligente. Necesitan detectar amenazas tempranamente, priorizar objetivos y atacar a varios rangos en lugar de contar con un sistema milagroso. Esta demanda explica por qué la necesidad de VSHORAD y SHORAD sigue siendo fuerte, mientras que la integración de MRAD, LRAD, IAMD y C2 continúa acaparando una mayor proporción de los presupuestos.

- En julio de 2024, en la Declaración de la Cumbre de Washington, la OTAN confirmó su compromiso de disuadir y defenderse contra todas las amenazas aéreas y de misiles mediante la mejora de la Defensa Integrada Aérea y de Misiles (IAMD). Esto demuestra que invertir en defensa aérea estratificada sigue siendo una prioridad para la alianza.

RESTRICCIONES DEL MERCADO

La profundidad de la revista Interceptor y los largos plazos de entrega son los mayores desafíos para el crecimiento del mercado

La defensa aérea es muy eficaz, pero depende de los consumibles. En operaciones reales, los interceptores se agotan rápidamente. Reemplazarlos no es tan sencillo como comprar camiones. Los buscadores, la propulsión, las ojivas y la electrónica de orientación tienen cadenas de suministro limitadas y tardan años en entregarse. Esto pone a los compradores en una posición difícil. Incluso cuando los presupuestos lo permiten, no siempre es posible conseguir los misiles o las piezas de repuesto lo suficientemente rápido. El costo por intercepción puede ser alto cuando se derriban drones de bajo costo con interceptores costosos. Como resultado, hay retrasos en el despliegue, calendarios de actualización más largos y un impulso más fuerte hacia las armas, las explosiones aéreas y la energía dirigida. Sin embargo, esas tampoco son soluciones rápidas.

- En septiembre de 2025, el ejército estadounidense firmó un acuerdo récord por valor de unos 9.800 millones de dólares para comprar casi 2.000 interceptores PAC-3 Patriot. Esto muestra la urgencia con la que los gobiernos están trabajando para reconstruir y ampliar las existencias de interceptores debido a la alta demanda global y la oferta limitada.

OPORTUNIDADES DE MERCADO

La gestión de batalla IAMD de arquitectura abierta mejora la eficacia del radar y del interceptor

Los presupuestos de AAW se centran no sólo en la compra de más misiles sino también en la integración. La oportunidad radica en C2 y redes de gestión de batalla que conectan diferentessensoresy efectores en un panorama de combate unificado, combinando capacidades terrestres, navales y de sitios fijos. Esto permite a los comandantes participar más rápidamente, prevenir conflictos durante los enfrentamientos y extender la vida útil de las reservas de interceptores. En la práctica, las compras pueden crecer en este ámbito. Una vez que un país invierte en una red troncal C2 integrada, normalmente continúa adquiriendo conectores, actualizaciones de software, nodos de red y nuevos sensores y efectores que funcionan dentro del sistema. Esto crea un alto desarrollo de la industria de la guerra antiaérea.

- En junio de 2024, Northrop Grumman anunció la entrega del primer centro de operaciones de participación IBCS de producción y del equipo de retransmisión de red al ejército de los EE. UU. Esto marca un paso significativo en el despliegue de un sistema diseñado para integrar múltiples sensores y armas para la defensa aérea y antimisiles.

DESAFÍOS DEL MERCADO

Las defensas aéreas y antimisiles en mosaico generan desafíos de interoperabilidad

El principal problema en la defensa aérea y antimisiles no es sólo la compra.radaresy misiles, está logrando que diferentes sistemas nacionales se comuniquen y trabajen juntos. La defensa aérea eficaz depende de una rápida coordinación entre los sensores, el mando y control y los tiradores. Cuando los países tienen flotas mixtas de varios proveedores, los problemas de integración, doctrina, estándares de comunicación y coordinación pueden generar retrasos. Esto ralentiza las implementaciones, aumenta los costos y puede crear brechas incluso cuando el equipo está listo.

- En febrero de 2025, la Política Integrada de Defensa Aérea y de Misiles de la OTAN estableció claramente que la interoperabilidad es esencial para una integración y coordinación fluidas entre los sistemas de defensa aérea y de misiles y las estructuras de mando y control de los Aliados. Esto significa estandarizar doctrinas, procedimientos, métodos de comunicación y coordinación.

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania impulsa un aumento de la financiación para AAW y acelera las adquisiciones de defensa aérea

La invasión rusa de Ucrania ha puesto a prueba la defensa aérea en combate real. Ha cambiado el mercado de la defensa aérea y antimisiles de tres maneras claras. En primer lugar, ha desplazado la defensa aérea y antimisiles de una prioridad secundaria a un foco presupuestario principal. La experiencia de Ucrania muestra que las ciudades, las bases aéreas y la logística pueden ser blanco repetido de ataques mixtos con drones, misiles de crucero y aviones. La OTAN ha subrayado la necesidad de mejorar la Defensa Aérea y de Misiles Integrada. Esto significa más fondos para sensores, comando y control y sistemas interceptores en capas, en lugar de simplemente comprar sistemas individuales.

La guerra ha acelerado los ciclos de adquisiciones y ha aumentado la demanda de reabastecimiento. Los países que envían sistemas a Ucrania, mientras observan las tasas de uso de los interceptores, han tenido que pensar en la profundidad de los cargadores y el reabastecimiento. Esto conduce a pedidos posteriores de interceptores y repuestos. El Servicio de Investigación del Congreso de Estados Unidos señala que los sistemas e interceptores Patriot son caros y escasos. Esta situación convierte la demanda en retrasos de varios años y aumenta el interés en opciones más asequibles, como armas y sistemas de explosión en el aire y, eventualmente, energía dirigida.

Europa, incluida Rusia en la discusión, ha avanzado tecnológicamente rápidamente hacia sistemas estratificados de defensa aérea y antimisiles. Un ejemplo claro es la iniciativa de Alemania de desplegar Arrow 3 como capa de defensa contra misiles balísticos de largo alcance. Esto es parte de un esfuerzo europeo más amplio para mejorar la cobertura de defensa aérea después de 2022. El impacto en el mercado es claro: más países están invirtiendo en sistemas de nivel superior y en las conexiones necesarias para integrarlos, mientras Ucrania destacaba los graves costos de las brechas de defensa.

Análisis de segmentación

Por rango/nivel de participación

El aumento de las amenazas de drones de baja altitud y misiles de crucero impulsa el crecimiento del segmento SHORAD

En términos de alcance/nivel de participación, el mercado se clasifica en VSHORAD, SHORAD, MRAD, LRAD e IAMD.

El segmento SHORAD posee la mayor proporción de la industria de guerra antiaérea. SHORAD juega un papel esencial en la defensa aérea. Puede desplegarse en grandes cantidades, moverse junto con fuerzas de maniobra y usarse para proteger bases, centros logísticos y unidades de primera línea de amenazas comunes de vehículos aéreos no tripulados.helicópterosy misiles de bajo vuelo. La defensa aérea de alcance medio (MRAD) suele cubrir un alcance medio de 20 a 100 km. Sirve como capa principal que protege las bases aéreas, las fuerzas de maniobra y la infraestructura importante contra aviones, misiles de crucero y diversas amenazas de vehículos aéreos no tripulados. Conecta la defensa puntual SHORAD y los sistemas IAMD/de mayor alcance.

En junio de 2024, un informe del Servicio de Investigación del Congreso de los EE. UU. (CRS) indicó que el Ejército de los EE. UU. planeaba construir alrededor de 312 sistemas de maniobra SHORAD (M-SHORAD), con la opción de aumentar ese número. Esto muestra cómo los militares están ampliando SHORAD como una capa clave de defensa aérea para las fuerzas terrestres.

Se espera que el segmento LRAD en el mercado muestre el crecimiento más rápido con una tasa compuesta anual del 10,9% durante el período previsto.

Por plataforma

La protección de las fuerzas terrestres y la infraestructura crítica impulsa el dominio de la plataforma terrestre

Según la plataforma, el mercado se clasifica en terrestre, naval AAW y de sitio fijo/punto de defensa.

El segmento terrestre posee la mayor parte de la industria de la guerra antiaérea. La defensa aérea terrestre (AAW) es la opción preferida, ya que ofrece la mayor flexibilidad para cubrir ciudades, bases aéreas, puertos y unidades de maniobra. Se puede estratificar desde defensa aérea de corto alcance (SHORAD) hasta defensa aérea y antimisiles integrada (IAMD) utilizando radares, comando y control (C2) e interceptor.bateriascolocado donde la amenaza es mayor. La AAW naval es esencial pero está limitada por la flota. Las opciones de sitios fijos son importantes pero están restringidas por la ubicación. Los sistemas terrestres brindan una mejor cobertura y son más fáciles de desplegar, lo cual es crucial dadas las amenazas modernas de los vehículos aéreos no tripulados y los misiles que los países deben enfrentar.

Se espera que la defensa de sitios fijos/puntos muestre el crecimiento más rápido del mercado de guerra antiaérea con una tasa compuesta anual del 11,6% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

Los efectores lideran el segmento de componentes al permitir la neutralización efectiva de las amenazas entrantes, no solo su deserción

Según los componentes, el mercado se segmenta en sensores, C2/gestión de batalla, equipos de apoyo y control de fuego, y efectores (defensa aérea basada en misiles, CIWS basados en armas (AAA, explosión aérea), energía dirigida (HEL/HPM) para C-UAS y sistemas híbridos de misiles y armas).

El segmento de efectores posee la mayor proporción de la industria de la guerra antiaérea. En AAW, los sensores y el C2 son ineficaces sin suficiente capacidad de disparo. Los efectores, como los interceptores, las armas, los CIWS y los nuevos sistemas de energía dirigida, suelen acaparar la mayor parte del presupuesto. Las operaciones reales muestran rápidamente la realidad: necesitas suficientes misiles, reabastecimiento y varias opciones de enfrentamiento para manejar ataques repetidos y salvas mixtas. Esta es la razón por la que los países continúan realizando grandes pedidos de varios años de interceptores y sistemas de defensa puntual mientras actualizan radares y redes.

- En septiembre de 2025, el Ejército de los EE. UU. otorgó a Lockheed Martin un contrato de 9.800 millones de dólares para producir 1.970 interceptores PAC-3 MSE Patriot y hardware relacionado. Esta es una de las señales más claras de que la mayor parte del dinero se destina al reabastecimiento y ampliación de los efectores.

C2/gestión de batalla es el segmento de más rápido crecimiento en el mercado con una tasa compuesta anual del 10,7% durante el período previsto.

Por conjunto de objetivos

Los aviones tripulados dominan el segmento impulsados por la necesidad de derrotar ataques aéreos de alto valor y alto impacto

Según el objetivo establecido, el mercado se segmenta en aviones tripulados, helicópteros, misiles de crucero, UAS/drones y amenazas de misiles balísticos seleccionadas.

El segmento de aviones tripulados concentra la mayor parte de la industria de la guerra antiaérea. Incluso cuando los drones están ganando atención, los aviones tripulados siguen siendo una parte importante del gasto en AAW. Pueden transportar las cargas útiles más pesadas, trabajar con apoyo de guerra electrónica y obligar a los defensores a invertir en mejores radares.sistemas de control de incendios, e interceptores. En términos simples, detener eficazmente una aeronave tripulada a menudo lleva a invertir en la misma configuración robusta de AAW que también protege contra misiles de crucero y muchas situaciones de UAS. Este conjunto de objetivos continúa dando forma a las necesidades de capacidad y los presupuestos.

- En abril de 2023, Raytheon anunció un contrato de 1.200 millones de dólares para suministrar sistemas de defensa aérea Patriot a Suiza. Esto incluye misiles GEM-T, que son eficaces para derrotar aviones enemigos, así como misiles balísticos tácticos y de crucero. Este contrato muestra claramente la inversión en curso en defensa aérea destinada a derrotar a los aviones tripulados.

Se espera que el segmento UAS/drones muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 12,8% durante el período previsto.

Por orientación

Cambio hacia interacciones en red, más allá del alcance visual, orientación por radar activo y crecimiento del segmento líder de enlace de datos

Según la orientación, el mercado se segmenta en orientación por comando, orientación por radar semiactiva (SARH), orientación por radar activa (ARH) y enlace de datos, buscadores IR/EO (IIR, modo dual) y otros.

El segmento Active Radar Homing (ARH) y enlace de datos posee la mayor participación de la industria de la guerra antiaérea. ARH y enlace de datos son los mejores métodos de orientación para la situación actual de defensa aérea. Las amenazas son más rápidas, más bajas y, a menudo, atacan en grupos. Los defensores necesitan misiles que puedan actualizarse en vuelo y luego apuntar a los objetivos durante la fase final sin depender de un iluminador todo el tiempo. En términos simples, ARH y el enlace de datos brindan a las fuerzas más disparos por radar, mejor manejo de múltiples objetivos y más flexibilidad para la defensa aérea integrada.

- En julio de 2025, el Departamento de Defensa de EE. UU. otorgó a Raytheon un contrato por valor de hasta 3500 millones de dólares para los lotes de producción 39 y 40 de AMRAAM. La descripción oficial del producto de este programa destaca las actualizaciones a mitad de camino y un radar activo a bordo para finalizar la intercepción, siguiendo la estrategia ARH y de enlace de datos.

Se espera que el segmento de buscadores de IR/EO (IIR, modo dual) muestre el segundo crecimiento más rápido del mercado con una tasa compuesta anual del 8,8% durante el período previsto.

Por usuario final

Las necesidades de protección contra drones y amenazas a baja altitud impulsan el dominio del segmento del ejército

Según el usuario final, el mercado se segmenta en ejército, marina, fuerza aérea y fuerzas conjuntas.

El segmento del ejército tiene la mayor cuota de mercado de guerra antiaérea. En la mayoría de los países, el Ejército suele poseer la mayor parte de la defensa aérea diaria. Necesita proteger las brigadas en movimiento, las rutas logísticas, las bases avanzadas y los lugares clave cercanos a la acción. Esta necesidad impulsa una mayor demanda de defensa aérea terrestre desplegable y en capas. Requiere más lanzadores, radares y, lo más importante, muchos interceptores para mantener una gran profundidad del cargador durante ataques repetidos.

Se espera que el segmento de fuerzas conjuntas muestre el crecimiento más rápido del mercado con una tasa compuesta anual del 10,5% durante el período previsto.

Perspectivas regionales del mercado de guerra antiaérea

El shock de seguridad en 2022 y el rearme rápido impulsan el liderazgo de Europa en el segmento regional

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Medio Oriente y Resto del Mundo (África y América Latina).

América del norte

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte se está concentrando en la defensa aérea y antimisiles. La región financia defensas avanzadas y tiene tecnología avanzada que permite que flotas mixtas trabajen juntas. En 2024, Estados Unidos gastó 997 mil millones de dólares, lo que lo convirtió en el país que más gasta en defensa del mundo. Este gasto ayuda a modernizar y reponer los sistemas integrados de defensa aérea y antimisiles. Un ejemplo notable es el progreso del ejército de los EE. UU. con el IBCS, que desempeña un papel clave en la modernización del mando y control de la defensa aérea. Esto demuestra que la región está invirtiendo tanto en misiles como en marcos de apoyo.

Mercado de guerra antiaérea de EE. UU.

Teniendo en cuenta el tamaño del mercado de América del Norte, su fuerte contribución y el dominio de Estados Unidos dentro de la región, el mercado de Estados Unidos se aproxima analíticamente a alrededor de 12.590 millones de dólares en 2025, aumentando a una tasa compuesta anual del 6,0%.

Europa

Se estimó que el tamaño del mercado europeo de guerra antiaérea será el más grande en 2025; durante el período previsto, se prevé que la región de Europa tenga una tasa compuesta anual del 6,3%. El valor de mercado en Europa fue de 780 millones de dólares en 2025. Europa ha tenido que acelerar sus mejoras en la defensa aérea y antimisiles más que cualquier otra área. Después de 2022, las lagunas defensivas se hicieron evidentes. El objetivo no es sólo comprar más misiles; es para crear una cobertura en capas desde SHORAD hasta IAMD. Esto incluye los radares y las redes de gestión de batalla necesarios para hacer frente a ataques mixtos. Cuando varios países se modernizan al mismo tiempo y reabastecen sus suministros, Europa tiene un impacto significativo en los presupuestos de AAW.

- En abril de 2025, SIPRI informó de un aumento sin precedentes en el gasto militar mundial para 2024. El informe mostró que el gasto europeo aumentó notablemente, lo que refleja el actual enfoque en defensa en respuesta a la situación de seguridad regional. Este entorno fomenta programas más rápidos de adquisición e integración de AAW en toda Europa.

Mercado de guerra antiaérea del Reino Unido

El valor de mercado de AAW en el Reino Unido alcanzó aproximadamente 1.400 millones de dólares en 2025, lo que equivale a alrededor del 5,5 % de los ingresos de la industria europea de guerra antiaérea (AAW).

Mercado de guerra antiaérea de Alemania

El tamaño del mercado alemán de AAW está valorado en alrededor de 2.030 millones de dólares en 2025, lo que representa aproximadamente el 9,8% de los ingresos de AAW en Europa.

Asia Pacífico

El tamaño del mercado AAW de Asia Pacífico es el tercero más grande del mercado global y se prevé que sea el segmento de más rápido crecimiento durante el período previsto, con una tasa compuesta anual del 10,9%. La demanda en Asia Pacífico está aumentando debido a las crecientes tensiones regionales. Es necesario proteger grandes áreas, como bases, puertos, aeródromos y rutas marítimas, de los drones.misiles de cruceroy otras amenazas tecnológicamente avanzadas. El SIPRI informa fuertes tendencias de gasto en esta región, con Asia Oriental experimentando un aumento del 7,8% en 2024. Japón tuvo su mayor aumento de gasto desde 1952, directamente vinculado a un plan centrado en sistemas de defensa aérea, que incluye importantes inversiones para 2024.

Mercado de guerra antiaérea de China

Se proyectó que el mercado de AAW de China sería uno de los más grandes de Asia Pacífico, con ingresos en 2025 de alrededor de 5.070 millones de dólares, lo que representa aproximadamente el 42,12 % de las ventas de AAW de Asia Pacífico.

Mercado de guerra antiaérea de la India

El valor de mercado de AAW de la India en 2025 fue de alrededor de 1,99 millones de dólares, lo que representa aproximadamente el 16,52% de los ingresos de la guerra antiaérea (AAW) de Asia Pacífico.

Oriente Medio

En Medio Oriente, el mercado responde a ataques frecuentes y a la necesidad de proteger infraestructuras críticas. Este enfoque impulsa la adquisición hacia defensas en capas y en sitios fijos, que incluyen sensores, comando y control, interceptores y sistemas de defensa puntuales. El SIPRI señala que la dinámica del conflicto influye mucho en los presupuestos. Por ejemplo, el gasto militar de Israel aumentó un 65% en 2024, lo que llevó a la región hacia una rápida reposición y mejoras más rápidas de las medidas de defensa.

Mercado de guerra antiaérea de Arabia Saudita

Los ingresos del mercado AAW de Arabia Saudita en 2025 se estimaron en alrededor de 1.560 millones de dólares, lo que representa aproximadamente el 29,98% de las ventas de AAW en Oriente Medio.

Mercado de guerra antiaérea de Israel

El mercado de AAW de Israel en 2025 se estimó en alrededor de 1,10 millones de dólares, lo que representa aproximadamente el 21,20% de los ingresos de AAW de Oriente Medio.

Resto del mundo

El resto del mundo (África y América Latina) tiene una participación comparativamente menor, pero está creciendo a una tasa compuesta anual del 7,2%. En estas áreas, las compras de defensa aérea y antimisiles suelen ser selectivas y limitadas por los presupuestos. La demanda se centra principalmente en sistemas prácticos de defensa aérea y defensa puntual de corto alcance, junto con actualizaciones y mejoras de radar, en lugar de sistemas integrados de defensa aérea y antimisiles a gran escala. Los datos del SIPRI de 2024 indican que los aumentos del gasto en África generalmente se encuentran en unos pocos países, como Argelia, que experimentó un aumento del 12% en 2024, y Marruecos, que también aumentó su gasto. Esto ilustra una tendencia en la que los picos del gasto se relacionan conseguridadpreocupaciones y posibilidades de adquisición, en lugar de importantes esfuerzos de modernización en curso.

Mercado latinoamericano de guerra antiaérea

Se proyectó que el mercado de AAW de América Latina sería uno de los más grandes del resto del mundo, con un valor en 2025 de alrededor de USD 0,99 millones, lo que representa aproximadamente el 54,72 % de los ingresos de AAW del resto del mundo.

Mercado de guerra antiaérea de África

El tamaño del mercado africano de guerra antiaérea se valoró en alrededor de 820 millones de dólares en 2025, y se espera que alcance los 1.680 millones de dólares en 2034, lo que representa aproximadamente el 45,28% de las ventas de guerra antiaérea del resto del mundo.

PAISAJE COMPETITIVO

Actores clave de la industria

Las crecientes amenazas de vehículos aéreos no tripulados impulsan la integración de sistemas habilitados para MRAD (20 a 100 km) y AI/ML en el panorama competitivo de AAW

El mercado AAW está dirigido principalmente por un pequeño grupo de contratistas de defensa que pueden ofrecer sistemas completos de defensa aérea, no sólo misiles o radares individuales. Los compradores ahora miran a los proveedores en función de qué tan bien funciona todo el sistema. Esto incluye el ciclo completo de vigilancia, seguimiento, mando y control y participación. También consideran la facilidad con la que el sistema encaja en las redes nacionales y la rapidez con la que puede aumentar su capacidad de almacenamiento. Un foco clave es la defensa aérea de alcance medio (MRAD), que normalmente cubre entre 20 y 100 kilómetros. Este rango proporciona el mejor equilibrio entre cobertura y costo para proteger bases, fuerzas de maniobra e infraestructura vital. Esto es especialmente cierto cuando opera con defensa aérea de corto alcance (SHORAD/VSHORAD) debajo y defensa aérea de largo alcance (LRAD/IAMD) arriba. En cuanto a las amenazas, los riesgos de los vehículos aéreos no tripulados (UAV) y los ataques mixtos que utilizan drones con misiles de crucero están cambiando la competencia. Esto empuja a las empresas líderes a ofrecer respuestas estratificadas utilizando múltiples armas, incluidos misiles, armas de fuego y nueva energía dirigida, en lugar de soluciones independientes.

La competencia se centra tanto en el software como en el hardware. Los mejores jugadores están usandointeligencia artificialy aprendizaje automático (AI/ML) para la fusión de sensores, clasificación de pistas y ayudas para la toma de decisiones de participación. Esto tiene como objetivo reducir la carga de trabajo del operador y permitir respuestas más rápidas a los ataques de saturación, manteniendo al mismo tiempo a los humanos involucrados en las reglas de enfrentamiento. Es por eso que las empresas con sólidas capacidades de mando, control e integración, como gestión de batallas, arquitecturas abiertas y enlaces de datos seguros, tienden a obtener mejores resultados. Pueden conectar diferentes inventarios y actualizar flotas más antiguas con nueva tecnología. En resumen, los contratistas líderes son aquellos que pueden proporcionar sistemas centrados en MRAD, listos para la red, con capacidades comprobadas contra amenazas de UAS, rutas de actualización creíbles y la capacidad de producir interceptores y repuestos rápidamente.

LISTA DE EMPRESAS CLAVE DE GUERRA ANTIAÉREA PERFILADAS

- Corporación RTX (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- Compañía Boeing (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación General Dynamics (EE. UU.)

- BAE Systems plc (Reino Unido)

- MBDA (Francia)

- Grupo Thales (Francia)

- Leonardo SpA (Italia)

- Saab AB(Suecia)

- Rheinmetall AG (Alemania)

- Kongsberg Gruppen ASA(Noruega)

- Diehl Defence GmbH & Co. KG (Alemania)

- Israel Aerospace Industries Ltd. (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- ASELSAN A.Ş. (Turquía)

- Roketsan A.Ş. (Turquía)

- Hanwha Aerospace (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:El Ministerio de Defensa de Israel informó que el Bundestag alemán aprobó una ampliación del contrato del Arrow 3 por valor de unos 3.100 millones de dólares, que se suma a la compra original. Esto refleja el paso de Europa de simplemente comprar a ampliar, aumentando la capacidad a medida que el panorama de seguridad se vuelve más desafiante.

- Diciembre de 2025:El Departamento de Estado de Estados Unidos aprobó un potencial FMS para Dinamarca para misiles AMRAAM-ER y equipos relacionados, estimado en hasta 951 millones de dólares. Este acuerdo apoya la transición de Dinamarca hacia un sistema de defensa aérea terrestre en capas que satisfaga las necesidades de interoperabilidad de la OTAN.

- Noviembre de 2025:El Reino Unido firmó un contrato de 421,16 millones de dólares con MBDA U.K. para entregar sistemas láser DragonFire a la Royal Navy a partir de 2027, tras pruebas exitosas contra drones de alta velocidad.

- Septiembre de 2025:El Departamento de Estado de Estados Unidos dio luz verde a un potencial FMS para Alemania para misiles AIM-120D-3 AMRAAM y equipos relacionados, estimado en 1.230 millones de dólares. Esto demuestra que Europa está gastando activamente en misiles modernos para abordar las deficiencias y aumentar la preparación.

- Septiembre de 2025:El ejército de los EE. UU. otorgó a Lockheed Martin un contrato de 9.800 millones de dólares para producir 1.970 interceptores PAC-3 MSE y hardware relacionado. Esto indica que el inventario de interceptores se ha convertido en una prioridad máxima en materia de adquisiciones, en lugar de una preocupación secundaria.

- Mayo de 2025:El Departamento de Estado de Estados Unidos aprobó una posible venta militar extranjera (FMS) a Arabia Saudita de misiles AIM-120C-8 AMRAAM y apoyo, estimada en 3.500 millones de dólares. Este paquete destaca cómo los compradores del Golfo se están centrando en interceptores modernos y listos para la red para contrarrestar las amenazas aéreas en rápida evolución.

- Julio de 2024:La Declaración de la Cumbre de Washington de la OTAN declaró que los Aliados están comprometidos a disuadir y defenderse contra las amenazas aéreas y de misiles mejorando la Defensa Integrada Aérea y de Misiles (IAMD). Esta dirección política crea una clara demanda de sistemas en capas que combinen sensores, comando y control, y efectores en toda Europa y sus socios aliados.

- Junio de 2024:Northrop Grumman entregó al Ejército de los EE. UU. el primer conjunto de producción de equipos IBCS, incluido un centro de operaciones de combate y un relé de red. Esto es importante ya que el éxito de la defensa aérea moderna depende más de la integración y la gestión de la batalla que de lanzadores independientes.

- Septiembre de 2023:Alemania e Israel firmaron el acuerdo Arrow 3 valorado en unos 3.500 millones de dólares, tras la aprobación de Estados Unidos debido al desarrollo conjunto del sistema. Esto marcó un paso significativo en los esfuerzos de Europa por mejorar la defensa aérea y antimisiles después de 2022.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,1% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por rango/nivel de participación · VSHORAD · ESCORAD · MRAD · LRAD · IAMD |

|

Por plataforma · En tierra · AAW naval · Sitio fijo/punto de defensa |

|

|

Por componente · Sensores · C2/Gestión de batalla · Equipos de apoyo y control de incendios · Efectores o Defensa aérea basada en misiles o Basado en armas/CIWS (AAA, explosión en el aire) o Energía dirigida (HEL/HPM) para C-UAS o Sistemas híbridos de misiles y armas |

|

|

Por conjunto de objetivos · Aviones tripulados · Ala giratoria · Misiles de crucero · UAS/drones · Amenazas de misiles balísticos seleccionadas |

|

|

Por orientación · Guía de comando · Localización por radar semiactivo (SARH) · Localización por radar activo (ARH) y enlace de datos · Buscadores IR/EO (IIR, modo dual) · Otros |

|

|

Por usuario final · Ejército · Azul marino · Fuerza Aérea · Fuerzas Conjuntas |

|

Por región

o China (por plataforma) o India (por plataforma) o Japón (por plataforma) o Corea del Sur (por plataforma) o Australia (por plataforma)

o Arabia Saudita (por plataforma) o Israel (por plataforma) o EAU (por plataforma) o Qatar (por plataforma)

o Latinoamérica (Por plataforma) · África (por plataforma) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 52.790 millones de dólares en 2026 y se prevé que alcance los 98.220 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 15.770 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 8,1% durante el período previsto.

Los terrestres lideraron el mercado por plataforma.

Los ataques con drones y misiles están empujando a los países a comprar defensa aérea en capas más rápido de lo que pueden establecerla.

RTX (Raytheon), Lockheed Martin y Northrop Grumman para arquitecturas integradas de defensa aérea y antimisiles y gestión de batalla, junto con campeones europeos como MBDA, Thales, Leonardo y Rheinmetall para sensores y defensa aérea terrestre en capas, y Rafael e Israel Aerospace Industries (IAI) de Israel para interceptores probados en combate y defensa aérea multicapa, con fuerza adicional de Saab, Kongsberg, Diehl Defence y ASELSAN, entre otros, son los empresas líderes del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados