Tamaño del mercado de aditivos antibloqueo, participación y análisis de la industria, por tipo (inorgánico, orgánico e híbrido), por tipo de polímero (polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), cloruro de polivinilo (PVC y otros), por aplicación (películas para embalaje, películas industriales, películas agrícolas, películas médicas y otras) y pronóstico regional, 2026-2034

Tamaño del mercado de aditivos antibloqueo y perspectivas futuras

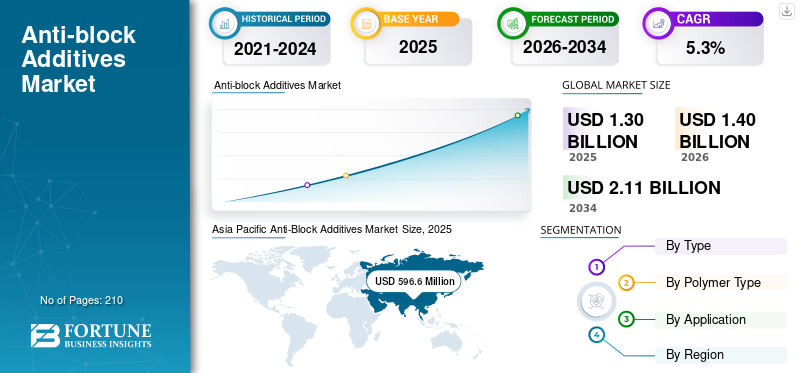

El tamaño del mercado de aditivos antibloqueo se valoró en 1.303,7 millones de dólares en 2025. Se prevé que el mercado crezca de 1.400,1 millones de dólares en 2026 a 2.110,9 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,3% durante el período previsto. Asia Pacífico dominó el mercado de aditivos antibloqueo con una cuota de mercado del 45,76% en 2025.

Los aditivos antibloqueo son aditivos especiales que se utilizan en películas plásticas para evitar que las superficies de las películas se peguen y para mejorar la manipulación durante el procesamiento, almacenamiento y embalaje. Se utilizan ampliamente en películas de embalaje, agrícolas, industriales y médicas, donde son esenciales una apertura suave de la película, una maquinabilidad mejorada y una buena calidad de la superficie. El crecimiento del mercado está estrechamente relacionado con el crecimiento deembalaje flexibley producción de películas poliméricas en todas las industrias. A nivel mundial, el mercado está impulsado por la necesidad de mejorar el rendimiento de la película, una fabricación rentable y un procesamiento eficiente, manteniendo al mismo tiempo la transparencia, la durabilidad y la compatibilidad con diferentes materiales poliméricos.

Un grupo de fabricantes de aditivos establecidos con sólidas carteras de aditivos poliméricos y relaciones a largo plazo con productores de películas y envases domina el mercado. Los principales actores, como Ampacet Corporation, Avient Corporation, Tosaf, Sukano y W. R. Grace & Co., así como fabricantes regionales, se centran en el rendimiento del producto, la compatibilidad de los polímeros y las formulaciones personalizadas, lo que da como resultado un mercado moderadamente consolidado caracterizado por una demanda constante, experiencia técnica, alta retención de clientes y desarrollo continuo de productos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ADITIVOS ANTIBLOQUEO

El cambio hacia aditivos antibloqueo de alta claridad está remodelando el mercado

Una tendencia clave en el mercado es el uso creciente de soluciones de aditivos de alta claridad y baja turbidez. Los fabricantes de películas se están centrando en aditivos que impidan que las capas de la película se peguen sin afectar la transparencia, el brillo, el sellado o el rendimiento de la impresión. Esto es especialmente importante en películas de embalaje delgadas, transparentes y multicapa, donde la calidad de la superficie es un requisito importante. Como resultado, los productores de aditivos están desarrollando masterbatches antibloqueo mejorados con mejor control de partículas y compatibilidad con polímeros. Esta tendencia está ayudando a los fabricantes de películas a mejorar la calidad del producto, reducir los problemas de procesamiento y cumplir con mayores expectativas de rendimiento en las aplicaciones de embalaje.

- Según la Oficina del Censo de EE. UU., la industria de fabricación de láminas y películas para envases de plástico de EE. UU. tenía 426 establecimientos de empleadores en 2023, lo que respalda la demanda de aditivos antibloqueo avanzados en aplicaciones de películas.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de películas para envases flexibles respalda el consumo de aditivos antibloqueo

El creciente uso de películas de embalaje flexibles en embalajes de alimentos, bienes de consumo, agricultura y aplicaciones industriales impulsa principalmente el crecimiento del mercado de aditivos antibloqueo. Los fabricantes de envases utilizan cada vez más aditivos antibloqueo para evitar que las capas de película se peguen y mejorar el manejo de la película durante el procesamiento, almacenamiento y transporte. Además, el rápido crecimiento de las películas plásticas multicapa y de alto rendimiento ha aumentado la demanda de aditivos que mejoren las propiedades de la superficie sin comprometer la transparencia o la resistencia. Este uso cada vez mayor de películas flexibles y especiales continúa creando una fuerte demanda de aditivos antibloqueo en las industrias mundiales de procesamiento de polímeros y envases.

- Según la Asociación de Envases Flexibles (FPA), los envases flexibles de EE. UU.embalajeLa industria generó alrededor de 42.600 millones de dólares en ventas en 2024, respaldando una fuerte demanda de películas plásticas y aditivos antibloqueo utilizados en aplicaciones de procesamiento y embalaje de películas.

RESTRICCIONES DEL MERCADO

Las preocupaciones ambientales relacionadas con los residuos plásticos limitan la expansión del mercado

El mercado enfrenta desafíos debido a las crecientes preocupaciones ambientales sobre los desechos plásticos y la creciente presión para reducir los plásticos de un solo uso. Los gobiernos de varios países están introduciendo regulaciones más estrictas sobre envases de plástico, requisitos de reciclaje y el uso de materiales sostenibles, lo que puede afectar la demanda de películas plásticas convencionales que dependen de aditivos antibloqueo. Además, el cambio hacia materiales biodegradables, envases a base de papel y alternativas reutilizables puede reducir el consumo a largo plazo de aditivos poliméricos tradicionales. Estas tendencias cambiantes de sostenibilidad crean incertidumbre para los fabricantes que operan en la cadena de valor de películas plásticas convencionales.

OPORTUNIDADES DE MERCADO

La creciente demanda de películas para embalaje reciclables crea nuevas oportunidades de crecimiento

Se espera que el mercado se beneficie del creciente uso de películas de embalaje reciclables y sostenibles en alimentos, bienes de consumo y aplicaciones industriales. Las empresas de embalaje se centran en el uso de películas de polietileno y polipropileno reciclables que requieren aditivos antibloqueo eficaces para un procesamiento suave y una fácil separación de las películas. Además, el cambio hacia estructuras de embalaje monomaterial está aumentando la necesidad de soluciones aditivas que mantengan la calidad, la claridad y el rendimiento de la película sin afectar la reciclabilidad. Esta tendencia está creando nuevas oportunidades para los fabricantes que desarrollan productos aditivos antibloqueo avanzados y compatibles con el medio ambiente.

- Según la EPA de EE. UU., los envases y embalajes de plástico representaron más de 14,5 millones de toneladas de generación de residuos plásticos en EE. UU., lo que destaca el creciente enfoque en materiales de embalaje reciclables y soluciones de películas sostenibles que respaldan la demanda de aditivos antibloqueo avanzados.

DESAFÍOS DEL MERCADO

La volatilidad de los costos de las materias primas presiona los márgenes de los productores y desafía la expansión del mercado

Los productores de aditivos antibloqueo enfrentan un desafío clave: los cambios en los costos de las materias primas y las resinas portadoras, que pueden afectar la estabilidad de precios y los márgenes de ganancias. Insumos importantes como sílice, talco, carbonato de calcio, ceras y polímeros portadores están influenciados por los precios de la energía, los costos de minería, la logística y las condiciones del mercado de resinas. Cuando los productores de películas y embalajes están bajo presión de costos, a los proveedores de aditivos puede resultarles difícil traspasar los mayores costos de los insumos. Esto crea presión sobre los márgenes y aumenta la necesidad de abastecimiento confiable, producción eficiente y formulaciones rentables.

Análisis de segmentación

Por tipo

Los aditivos inorgánicos dominan debido a la rentabilidad y el sólido rendimiento de la película

Según el tipo, el mercado se segmenta en inorgánico, orgánico e híbrido.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento inorgánico representó la mayor cuota de mercado de aditivos antibloqueo en 2025. Los aditivos antibloqueo inorgánicos como la sílice, el talco y el carbonato de calcio se utilizan ampliamente enplásticopelículas ya que proporcionan una separación efectiva de la película, un buen rendimiento de procesamiento y rentabilidad. Estos aditivos son especialmente preferidos en películas de polietileno y polipropileno utilizadas para embalaje, películas agrícolas y aplicaciones industriales. Su gran disponibilidad, rendimiento estable e idoneidad para la producción de películas a gran escala los convierten en la opción líder para los fabricantes. A medida que la demanda de películas flexibles y multicapa continúa creciendo, los aditivos inorgánicos siguen siendo el tipo más adoptado en el mercado.

Se espera que el segmento orgánico crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Por tipo de polímero

La creciente demanda de películas de polietileno impulsa el dominio del PE en el mercado

Según el tipo de polímero, el mercado se segmenta en polietileno (PE), polipropileno (PP), tereftalato de polietileno (PET), cloruro de polivinilo (PVC) y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de polietileno (PE) representó la mayor parte del mercado en 2025. El PE lidera el consumo, ya que se utiliza ampliamente en películas de embalaje flexibles, películas agrícolas, películas industriales y aplicaciones de embalaje de consumo donde la apertura suave de la película y su fácil manipulación son importantes. Los aditivos antibloqueo se utilizan comúnmente en las películas de PE para evitar que las capas se peguen durante el procesamiento, el bobinado, el almacenamiento y la manipulación final. Dado que el PE sigue siendo uno de los materiales preferidos para la producción de películas debido a su flexibilidad, rentabilidad y procesabilidad, sigue siendo el tipo de polímero estructuralmente más importante para la demanda de aditivos antibloqueo.

Se espera que el segmento de tereftalato de polietileno (PET) crezca a una tasa compuesta anual del 6,4% durante el período previsto.

Por aplicación

La demanda de envases flexibles posiciona a las películas de embalaje como segmento dominante

Según la aplicación, el mercado se segmenta en películas para embalaje, películas industriales, películas agrícolas, películas médicas y otras.

El segmento de películas para embalaje representó la mayor participación en 2025. Las películas para embalaje lideran, ya que estos aditivos son esenciales para una separación suave de la película, un fácil manejo y un procesamiento eficiente durante la producción, el bobinado, el almacenamiento y el embalaje de la película. Los envases de alimentos, bienes de consumo y envases flexibles para venta minorista requieren películas con buena calidad superficial, claridad, imprimibilidad y rendimiento de sellado. Dado que los envases flexibles siguen utilizándose ampliamente en los productos de uso diario, las películas para envases siguen siendo la base de aplicación más fuerte y consistente para la demanda de aditivos antibloqueo.

Se espera que el segmento de películas médicas crezca a una tasa compuesta anual del 6,6% durante el período previsto.

Perspectivas regionales del mercado de aditivos antibloqueo

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Anti-Block Additives Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en 2025, valorada en 596,6 millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 647,2 millones de dólares. El liderazgo de la región está impulsado por su base de fabricación de películas plásticas a gran escala, su sólida producción de envases y su alta demanda de alimentos, bienes de consumo, agricultura y aplicaciones industriales. Gran consumo de polietileno ypolipropilenoLas películas en China, India, Japón, Corea del Sur y el sudeste asiático respaldan la demanda sostenida de aditivos antibloqueo, particularmente en aplicaciones de embalaje flexible de alto volumen y sensibles a los costos.

Mercado de aditivos antibloqueo de China

Basado en la fuerte contribución de Asia Pacífico, el mercado de China alcanzó los 271,0 millones de dólares en 2025, lo que representa aproximadamente el 45,4% de los ingresos regionales. La demanda está respaldada por la producción de películas de polietileno y polipropileno en gran volumen para aplicaciones de embalaje, agrícolas, industriales y de bienes de consumo, así como por una industria bien establecida de procesamiento de polímeros y embalajes flexibles en los principales grupos.

Mercado de aditivos antibloqueo de la India

El mercado indio en 2025 ascendía a 96,9 millones de dólares. El crecimiento se ve respaldado por la expansión de la producción de envases flexibles, la creciente demanda de envases para alimentos y bienes de consumo, un uso más amplio de películas agrícolas y la capacidad nacional de procesamiento de polímeros para aplicaciones industriales y de envases.

América del norte

América del Norte sigue siendo un mercado regional importante y alcanzó los 278,2 millones de dólares en 2025. Los envases flexibles maduros, los envases de alimentos, las películas médicas, las películas agrícolas y las aplicaciones de películas industriales respaldan la demanda. La región se beneficia de una infraestructura establecida de procesamiento de polímeros, estándares estrictos de embalaje y un uso constante de películas de alto rendimiento. El crecimiento sigue siendo moderado, lo que refleja la madurez del mercado, la demanda de reemplazo estable y la preferencia constante por soluciones eficientes de manejo y procesamiento de películas en todas las aplicaciones.

Mercado de aditivos antibloqueo de EE. UU.

El mercado estadounidense en 2025 ascendió a 238,9 millones de dólares, lo que representa aproximadamente el 85,9% de los ingresos globales. El consumo está impulsado por películas para envases flexibles, envases para alimentos, películas médicas, películas agrícolas y películas industriales que requieren una separación suave, un procesamiento sencillo, una buena calidad de superficie y un rendimiento confiable durante la producción, el almacenamiento y el manejo del uso final.

Europa

Se prevé que Europa registre un crecimiento modesto durante el período previsto y alcanzará una valoración de 243,5 millones de dólares en 2025. Las estrictas normas sobre envases de plástico, los objetivos de sostenibilidad y la creciente demanda de estructuras de películas reciclables dan forma a la región. A pesar de estas presiones, los envases de alimentos, las películas médicas, las películas industriales y los envases flexibles de alto rendimiento continúan respaldando el consumo constante de aditivos antibloqueo en los mercados de aplicaciones europeos maduros y especializados.

Mercado de aditivos antibloqueo de Alemania

El mercado de Alemania alcanzó los 75,1 millones de dólares en 2025, equivalente a alrededor del 30,8% del mercado regional. La demanda está respaldada por la producción de envases, el procesamiento avanzado de polímeros, las aplicaciones de películas médicas y alimentarias y el uso de películas industriales.

Mercado de aditivos antibloqueo del Reino Unido

El mercado del Reino Unido en 2025 ascendió a 35,9 millones de dólares, lo que representa aproximadamente el 14,7% de los ingresos regionales. El consumo se concentra en películas para envases flexibles, envases para alimentos, películas médicas y aplicaciones de películas industriales seleccionadas que requieren un procesamiento fluido, un manejo sencillo y un rendimiento superficial confiable.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. El mercado de América Latina alcanzó los 106,5 millones de dólares en 2025, impulsado por la creciente demanda de envases flexibles, la expansión de la producción de envases para alimentos y el creciente uso de películas plásticas en aplicaciones agrícolas e industriales. En Medio Oriente y África, la demanda está impulsada por películas para embalaje, películas agrícolas, embalajes para bienes de consumo y el desarrollo gradual de la capacidad de procesamiento de polímeros. La región también se beneficia de la urbanización y el crecimiento del consumo de alimentos envasados en economías clave. El mercado alcanzó los 78,8 millones de dólares en 2025.

Mercado de aditivos antibloqueo del CCG

El mercado del CCG representó 44,0 millones de dólares en 2025, lo que representa aproximadamente el 55,8% de los ingresos regionales. La demanda está respaldada por envases flexibles, películas para alimentos y bienes de consumo, el uso de películas agrícolas y la región.petroquímicobase que sustenta la producción cinematográfica.

PAISAJE COMPETITIVO

Actores clave de la industria

La alta intensidad de capital y la gestión estratégica de activos dan forma a la competencia en el mercado

El mercado está moderadamente consolidado y impulsado por la formulación, ya que los requisitos de rendimiento del producto, la compatibilidad de los polímeros, los procesos de calificación del cliente y los estándares de suministro consistentes crean importantes barreras de entrada. Estos factores limitan la nueva participación y concentran la demanda entre productores de aditivos especializados y proveedores de masterbatch establecidos con experiencia técnica y sólidas relaciones con los clientes.

Actores líderes como Ampacet Corporation, Avient Corporation, Tosaf, Sukano y W. R. Grace & Co., se centran principalmente en mejorar el rendimiento de los aditivos, la claridad de la película, la eficiencia del procesamiento y la compatibilidad de los polímeros en lugar de perseguir una expansión agresiva de la capacidad. Las actividades recientes en estas empresas destacan un énfasis estratégico en formulaciones personalizadas, soporte de embalaje sostenible, competitividad de costos y soluciones de alto rendimiento para aplicaciones de películas flexibles.

LISTA DE ADITIVOS ANTIBLOQUEO CLAVE EMPRESAS PERFILADAS

- Ampacet Corporation (EE.UU.)

- Avient Corporation (EE.UU.)

- Evonik Industrias AG(Alemania)

- imerys(Francia)

- tosaf(Israel)

- Ingenia (Canadá)

- PMC Group, Inc. (EE. UU.)

- Sukano (Suiza)

- Industrias Kafrit (Israel)

- R. Grace & Co.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2022:Sukano firmó un acuerdo de compra condicional con Avantium para desarrollar masterbatches para resinas PEF, respaldando soluciones de aditivos especiales paraembalaje sostenible

COBERTURA DEL INFORME

El análisis del mercado global de aditivos antibloqueo proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,3 % entre 2026 y 2034 |

| Unidad | Valor (Millones de USD) Volumen (Kilotones) |

| Segmentación | Por tipo, tipo de polímero, aplicación y región |

| Por tipo |

|

| Por tipo de polímero |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.303,7 millones de dólares en 2025 y se prevé que alcance los 2.110,9 millones de dólares en 2034.

Con una tasa compuesta anual del 5,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de aplicaciones de películas de embalaje lideró el mercado.

Asia Pacífico tuvo la mayor cuota de mercado.

El creciente uso de películas plásticas en aplicaciones de embalaje, agricultura, medicina e industria está impulsando el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados