Tamaño del mercado de servicios de reparación y revisión de APU, participación y análisis de la industria, por tipo de servicio (reparación, revisión, inspección y diagnóstico, pruebas y certificación, modificaciones y cumplimiento, y servicios de soporte), por nivel de mantenimiento (mantenimiento de línea (en el ala), taller intermedio/de componentes y visita a taller/depósito pesado), por tipo de aeronave (cuerpo estrecho, cuerpo ancho, jets regionales y otros), por usuario final (aerolíneas, empresas de arrendamiento, operadores de aviones comerciales y operadores gubernamentales), y Pronó

INFORMACIÓN CLAVE DEL MERCADO

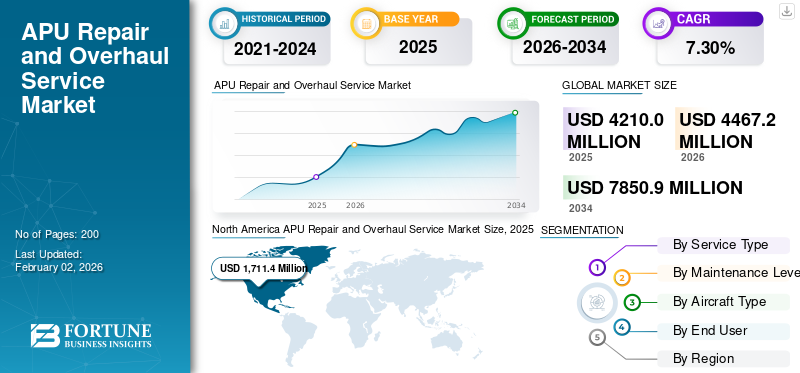

El tamaño del mercado mundial de servicios de reparación y revisión de APU se valoró en 4210,0 millones de dólares en 2025. Se prevé que el mercado crezca de 4467,2 millones de dólares en 2026 a 7850,9 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,30% durante el período previsto. América del Norte dominó el mercado mundial de servicios de reparación y revisión de APU con una participación de mercado del 40,65% en 2025.

La reparación y revisión de la APU implica desarmar, inspeccionar, reparar o reemplazar componentes como piezas de vida limitada y probar pequeñosturbina de gasmotores para restaurarlos a los estándares OEM, a menudo en intervalos establecidos basados en horas o ciclos de vuelo. Estas unidades, típicamente ubicadas en conos de cola de aviones, suministran energía eléctrica y aire a bordo para aire acondicionado, arranque de motores y respaldos en vuelo sin equipo terrestre. Apoyan a la aviación comercial, militar y a los aviones de negocios para operaciones autónomas.

Los actores clave en mantenimiento, reparación y revisión (MRO) de APU incluyen a Lufthansa Technik, Honeywell International Inc. y otros, que administran talleres globales que ofrecen pruebas, reparaciones y arrendamiento para múltiples tipos de APU. Los principales actores también ofrecen planes de servicio de mantenimiento de APU a largo plazo y soporte para toda la flota de aerolíneas como Air India para mejorar la confiabilidad y reducir el riesgo de costos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE REPARACIÓN Y REVISIÓN DE APU

La integración del gemelo digital y la IA es la última tendencia del mercado

la integracion degemelos digitalesy la IA representa una tendencia clave en la industria de reparación y revisión de APU, creando réplicas virtuales de unidades que reflejan el rendimiento en tiempo real utilizando datos de sensores sobre vibración, temperatura y flujo de combustible. Estos modelos permiten análisis predictivos para pronosticar fallas, optimizar los intervalos de inspección y simular reparaciones antes del desmontaje físico, lo que reduce el tiempo de inactividad para las aerolíneas. Los algoritmos de IA procesan datos históricos de vuelo junto con entradas en vivo para detectar anomalías en las palas de las turbinas o en los generadores de manera temprana, respaldando el mantenimiento basado en la condición en horarios fijos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El aumento del tráfico aéreo mundial y la expansión de la flota impulsarán el crecimiento del mercado

El creciente tráfico aéreo global intensifica la utilización de las aeronaves, acelerando el desgaste de las APU debido a los frecuentes arranques de los motores y las operaciones de ciclo alto, lo que requiere ciclos de reparación y revisión más frecuentes para mantener la confiabilidad. La expansión de la flota, impulsada por la recuperación pospandemia y las entregas de nuevos aviones, introduce unidades adicionales que requieren mantenimiento programado, inspecciones iniciales y reemplazo de componentes. Los transportistas de bajo costo y los operadores de carga enfatizan el tiempo de actividad de las APU para el cumplimiento y la eficiencia operativa de los Estándares de desempeño operativo bimotor de rango extendido (ETOPS), mientras que las flotas envejecidas en los mercados secundarios exigen revisiones intensivas.

RESTRICCIONES DEL MERCADO

Estricto cumplimiento normativo para limitar el crecimiento del mercado

El estricto cumplimiento normativo frena el crecimiento del mercado de servicios de reparación y revisión de APU al imponer rigurosos mandatos de inspección, estándares de certificación y requisitos continuos de aeronavegabilidad según las reglas de la FAA y EASA, que exigen documentación extensa y personal calificado. Los operadores deben cumplir con los protocolos ETOPS que monitorean las métricas de rendimiento de la APU, como el consumo de aceite y la vibración, lo que genera visitas frecuentes al taller que agotan los recursos. Las medidas de seguridad mejoradas después de incidentes requieren capacitación y auditorías avanzadas, lo que eleva los costos y retrasa las aprobaciones de reparaciones.

OPORTUNIDADES DE MERCADO

Ampliación de la movilidad aérea urbana para ofrecer oportunidades de mercado

A medida que aumentan los aviones eléctricos de despegue y aterrizaje vertical (eVTOL) para aliviar la congestión urbana, existe una creciente necesidad de una fuente de energía confiable. Estas plataformas exigen APU híbridas eléctricas livianas o sistemas de energía optimizados para vuelos cortos frecuentes, lo que genera la necesidad de mantenimiento especializado, revisiones integradas de baterías y MRO de respuesta rápida. Además, las APU suministran energía vital para los sistemas (como aire acondicionado, luces yaviónica), que es necesario para tiempos de entrega rápidos en puertos verticales urbanos abarrotados y aumenta la demanda de servicios confiables de reparación y revisión de APU.

DESAFÍOS DEL MERCADO

La escasez de mano de obra calificada puede obstaculizar el crecimiento del mercado

Es probable que la escasez de mano de obra calificada obstaculice el crecimiento del mercado al limitar la disponibilidad de técnicos certificados con competencia en desmontaje de turbinas, análisis de vibraciones y diagnósticos híbridos-eléctricos. Además, la formación especializada para la evolución de las arquitecturas de APU en el caso de sistemas de aeronaves eléctricas exige aprendizajes ampliados en medio de industrias competidoras. Debido a esto, los proveedores luchan por ampliar su capacidad, lo que genera dependencia de mano de obra subcontratada o de pilotos de automatización, lo que supone un desafío para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de servicio

Los crecientes mandatos regulatorios impulsarán el predominio del segmento de reformas

Sobre la base de la segmentación por tipo de servicio, el mercado se segmenta en reparación,

revisión, inspección y diagnóstico, pruebas y certificación, modificaciones y cumplimiento, y servicios de soporte.

El segmento de revisión dominó la cuota de mercado global de servicios de reparación y revisión de APU en 2025. El crecimiento del segmento está impulsado principalmente por los requisitos reglamentarios de varios organismos reguladores de la aviación, como la FAA, EASA, entre otros.

El segmento de reparación está preparado para expandirse a la CAGR más alta del 7,44% durante el período de análisis.

Por nivel de mantenimiento

Ciclos de mantenimiento complejos al depósito de combustible/segmento de visitas al taller pesado

En términos de nivel de mantenimiento, el mercado se clasifica en mantenimiento de línea (en el ala), taller intermedio/de componentes y visita al depósito/taller pesado.

El segmento de visitas a depósitos/talleres pesados captó la mayor cuota de mercado en 2025. El mantenimiento de las APU es complicado, especializado y está muy regulado, y requiere un trabajo considerable y profundo en instalaciones especializadas. Esta naturaleza compleja de los ciclos de mantenimiento es un factor clave que influye en el crecimiento del segmento.

Se prevé que el segmento de talleres intermedios/de componentes se expanda a la CAGR más alta del 7,56% durante el período previsto.

Por tipo de aeronave

El segmento de carrocería estrecha se expandirá dada la flota de aviones comerciales más grande

Según el tipo de avión, el mercado se segmenta en fuselaje estrecho, fuselaje ancho,aviones regionalesy otros.

El segmento de fuselaje estrecho tuvo una participación dominante en el mercado global en 2025. La mayoría de la flota mundial de aviones comerciales está compuesta por modelos de fuselaje estrecho. El mantenimiento de APU es uno de los servicios MRO que más demanda tiene debido al gran número de estas aeronaves en servicio.

Se espera que el segmento de carrocería ancha florezca a una tasa compuesta anual del 7,43% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El segmento de aerolíneas domina el mercado debido a la necesidad de maximizar la tasa de utilización de las aeronaves

Por usuario final, el mercado se clasifica en aerolíneas, empresas de arrendamiento, operadores de aviones comerciales y operadores gubernamentales.

El segmento de las aerolíneas mantuvo una participación de mercado dominante en 2025. Las aerolíneas otorgan una alta prioridad a maximizar la disponibilidad y el uso de las aeronaves. Tienen control directo sobre los programas de mantenimiento o tienen asociaciones estrechamente vinculadas con proveedores de MRO, lo que permite un servicio oportuno de la APU y menos tiempo en tierra de las aeronaves.

El segmento de empresas de arrendamiento será testigo de la mayor tasa de crecimiento del 7,84% durante el período previsto.

Perspectiva regional del mercado de servicios de reparación y revisión de APU

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America APU Repair and Overhaul Service Market Size, 2025 (USD Million) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la participación dominante en 2024, con un valor de 1.579,5 millones de dólares, y también se hizo con la participación líder en 2025, con un valor de 1.711,4 millones de dólares. El mercado de servicios de reparación y revisión de APU en América del Norte se está expandiendo debido a sus enormes flotas comerciales y militares, su sólida producción y su importante presencia de OEM como Honeywell, Pratt & Whitney y otros. Se prevé que el mercado estadounidense se expandirá, impulsado por la modernización de la flota, la mayor vida útil de los aviones maduros y la creciente demanda de MRO eficiente. En 2026, se estima que el mercado estadounidense alcanzará los 1.107,8 millones de dólares.

Europa y Asia Pacífico

Se prevé que regiones como Europa y Asia Pacífico muestren una notable expansión del mercado en los próximos años. Durante el período de análisis, se proyecta que el mercado de Asia Pacífico registre una CAGR del 7,82% durante el período de pronóstico, que es la más alta entre todas las regiones. El mercado regional se está expandiendo debido a una mayor inversión en infraestructura MRO, flotas en crecimiento (particularmente en China e India), una creciente demanda de viajes aéreos y un énfasis estratégico en el mantenimiento digital/predictivo. Impulsado por estos factores, se prevé que China registre una valoración de 527,8 millones de dólares, Japón registre 213,8 millones de dólares y la India registre 367,9 millones de dólares en 2026.

Después de Asia Pacífico, se estima que el mercado europeo de servicios de reparación y revisión de APU alcanzará un valor de 991,8 millones de dólares en 2026. El crecimiento regional está impulsado por el aumento del tráfico aéreo, el crecimiento de la flota, las estrictas regulaciones de sostenibilidad de la UE (como Flight Path 2050) y los avances tecnológicos haciaMRO digitalesy soluciones bajas en emisiones. En la región, se estima que el Reino Unido y Alemania alcanzarán los 347,8 millones y 274,2 millones de dólares cada uno en 2026.

Resto del mundo

En el resto del mundo, las regiones de Oriente Medio, África y América Latina crecerían a un ritmo moderado durante el período previsto. En 2026, el mercado de servicios de reparación y revisión de APU de Oriente Medio y África registrará una valoración de 181,0 millones de dólares. Se prevé que América Latina represente un valor de 105,6 millones de dólares en 2026. El crecimiento está impulsado por asociaciones estratégicas, flotas en expansión y programas de modernización de aeronaves, entre otros.

PAISAJE COMPETITIVO

Los principales actores enfatizan el mantenimiento predictivo y las reparaciones autorizadas para asegurar una ventaja competitiva

El mercado de servicios de reparación y revisión de APU cuenta con actores dominantes como StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero y Safran. Estos actores clave se están centrando en reparaciones autorizadas,mantenimiento predictivoy actualizaciones híbridas-eléctricas para obtener una ventaja competitiva en el mercado. Las recientes asociaciones y adquisiciones estratégicas han ayudado a mejorar las capacidades globales de las tiendas y la integración de los gemelos digitales. Además, la expansión de los contratos de mantenimiento militar junto con las modernizaciones de la flota comercial refuerza la confiabilidad del servicio. Además, los líderes de la industria están priorizando las reparaciones en el campo y la resiliencia de la cadena de suministro, con un fuerte impulso en América del Norte y Europa impulsado por el crecimiento de la flota, los programas de defensa y el cumplimiento normativo.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE REPARACIÓN Y REVISIÓN DE APU PERFILADAS

- Tecnologías aeroespaciales de Honeywell(A NOSOTROS.)

- Pratt y Whitney(Canadá)

- Safran(Francia)

- Lufthansa Technik(Alemania)

- EPCOR (AFI KLM E&M) (Países Bajos)

- TurbineAero (EE.UU.)

- Tecnologías TAT(Israel)

- StandardAero (EE.UU.)

- Delta TechOps (EE. UU.)

- AMECO (Corporación de Ingeniería y Mantenimiento de Aeronaves) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Austrian Airlines y Lufthansa Airlines firmaron un contrato de mantenimiento y soporte de 14 años con Pratt & Whitney Canada. El acuerdo cubre las 41 APU (unidades de potencia auxiliar) APS5000 de la flota combinada de aviones Boeing 787 de las dos aerolíneas.

- Agosto de 2025:TAT Technologies Ltd. firmó un contrato de servicios MRO para la APU (Unidad de potencia auxiliar) GTCP331-500 utilizada en la plataforma B777 (Boeing 777) con un operador comercial internacional. El acuerdo de tres años supone unos ingresos de unos 12 millones de dólares o 4 millones de dólares al año en promedio.

- Junio de 2025:Honeywell y Vietjet Air firmaron un contrato de cinco años para mantener las unidades de energía auxiliar (APU) 331-350 de Honeywell en la flota de aviones Airbus A330 de Vietjet.

- Febrero de 2025:Lufthansa Technik y Eastern Airlines Technic (EASTEC), una filial de China Eastern Airlines, firmaron un acuerdo exclusivo de servicios de mantenimiento por 12 años. El acuerdo cubre asistencia técnica para todas las unidades de potencia auxiliar (APU) de la flota Airbus A350 de China Eastern Airlines.

- Noviembre de 2024:Honeywell eligió a Qatar Airways como proveedor oficial de mantenimiento, reparación y revisión (MRO) para las unidades de potencia auxiliar (APU) del Airbus A350.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,30% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de servicio, nivel de mantenimiento, tipo de aeronave, usuario final y región |

|

Por Tipo de servicio |

· Reparar · Revisión · Inspección y diagnóstico · Pruebas y certificación · Modificaciones y cumplimiento · Servicios de soporte |

|

Por Nivel de mantenimiento |

· Mantenimiento de línea (en el ala) · Tienda intermedia / de componentes · Visita al depósito/taller pesado |

|

Por tipo de aeronave |

· Cuerpo estrecho · Cuerpo ancho · Jets regionales · Otros |

|

Por usuario final |

· Aerolíneas · Empresas de arrendamiento · Operadores de aeronaves comerciales · Operadores gubernamentales |

|

Por geografía |

· Norteamérica (por Tipo de servicio, nivel de mantenimiento, tipo de aeronave, usuario final y país) o EE. UU. (tipo de avión) o Canadá (tipo de aeronave) · Europa (por Tipo de servicio, nivel de mantenimiento, tipo de aeronave, usuario final y país/subregión) o Reino Unido (tipo de aeronave) o Alemania (tipo de avión) o Francia (tipo de avión) o Rusia (tipo de avión) o Resto de Europa (Tipo de aeronave) · Asia Pacífico (por tipo de servicio, nivel de mantenimiento, tipo de aeronave, usuario final y país/subregión) o China (tipo de avión) o Japón (tipo de avión) o India (tipo de avión) o Corea del Sur (tipo de avión) o Resto de Asia Pacífico (Tipo de aeronave) · Resto del mundo (por Tipo de servicio, nivel de mantenimiento, tipo de aeronave, usuario final y país/subregión) o Medio Oriente y África (tipo de avión) o Latinoamérica (Tipo de aeronave) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 4210,0 millones de dólares en 2025 y se prevé que alcance los 7850,9 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 1.711,4 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,30% durante el período previsto de 2026-2034.

El segmento de revisión dominó el mercado por tipo de servicio en 2025.

El aumento del tráfico aéreo mundial y la expansión de la flota son factores clave que impulsan el crecimiento del mercado.

StandardAero, Lufthansa Technik, Honeywell Aerospace, Tag Aero y Safran son algunos de los actores clave del mercado.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados