IA en genómica Tamaño del mercado, participación y análisis de la industria, por componente (software y servicios), por tecnología (aprendizaje automático, procesamiento de lenguaje natural y otros), por aplicación (diagnóstico clínico, descubrimiento y desarrollo de fármacos, genómica de poblaciones, medicina de precisión y otros), por implementación (basada en la nube, local e híbrida), por usuario final (empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, laboratorios clínicos y centros de diagnóstico, y otros), y Pronóstico Regional, 2026-2034

Inteligencia artificial en genómica Tamaño del mercado y perspectivas futuras

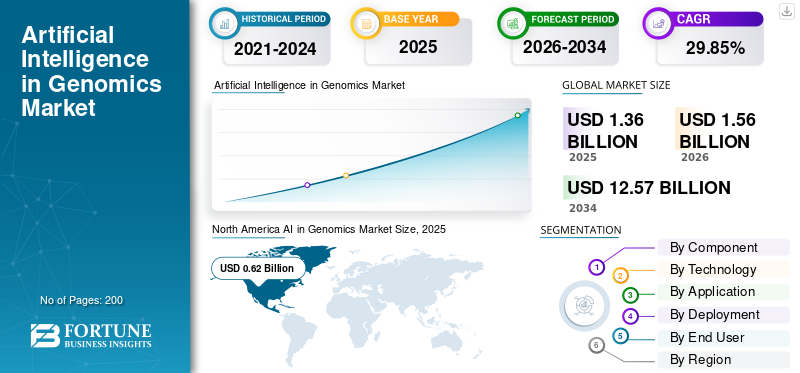

El tamaño del mercado mundial de IA en genómica se valoró en 1,36 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,56 mil millones de dólares en 2026 a 12,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 29,85% durante el período previsto. América del Norte dominó el mercado de la IA en genómica con una cuota de mercado del 45,59% en 2025.

La IA en genómica implica la aplicación de técnicas de aprendizaje automático junto con otros enfoques de IA para interpretar datos de ADN/ARN y generar conocimientos útiles, como detectar variantes relacionadas con enfermedades, pronosticar resultados de tratamientos o descubrir nuevos objetivos farmacológicos. Este mercado está experimentando un rápido crecimiento, impulsado por factores como la rápida expansión de los volúmenes de secuenciación y datos multiómicos, la creciente adopción de infraestructura digital y una mayor integración de la IA, entre otros.

El mercado incluye actores importantes como QIAGEN, NVIDIA Corporation, Illumina, Inc. y SOPHiA GENETICS. Un fuerte enfoque en los avances tecnológicos en sus carteras de productos sigue siendo la estrategia clave para estas empresas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de IA en genómica

- Tamaño del mercado en 2025: 1,36 mil millones de dólares

- Tamaño del mercado en 2026: 1,56 mil millones de dólares

- Tamaño del mercado previsto para 2034: 12,57 mil millones de dólares

- CAGR: 29,85 % entre 2026 y 2034

- América del Norte dominó el mercado de la IA en genómica con una participación del 45,59% en 2025.

- Se proyecta que el segmento basado en la nube tenga una participación del 46,1% en 2026.

- Se espera que el segmento de descubrimiento y desarrollo de fármacos registre un fuerte crecimiento durante el período previsto.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 310 millones de dólares en 2026.

América del norte

América del Norte generó 620 millones de dólares en 2025.

Europa

Se prevé que Europa será testigo de un crecimiento sólido a una tasa compuesta anual del 29,58% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado de la IA en la genómica alcance los 640 millones de dólares en 2026.

Japón

Se prevé que el mercado de la IA en la genómica alcance los 0,07 mil millones de dólares en 2026.

Leer más

IA en GENÓMICA TENDENCIAS DEL MERCADO

El cambio hacia la nube y la implementación híbrida surgió como una tendencia destacada del mercado

Las implementaciones híbridas y en la nube están surgiendo como una tendencia distintiva en IA dentro de Genómica, a medida que los laboratorios y los equipos farmacéuticos enfrentan una presión cada vez mayor para analizar rápidamente conjuntos de datos multiómicos en expansión sin ampliar perpetuamente la infraestructura local. Las plataformas en la nube permiten a los usuarios ajustar los recursos informáticos y de almacenamiento según sea necesario para tareas intensivas, mejorando la velocidad de respuesta y reduciendo los gastos de capital iniciales. Al mismo tiempo, numerosos sectores regulados y de atención médica exigen una gobernanza de datos estricta, lo que lleva a un aumento en las configuraciones híbridas, manteniendo datos confidenciales o procesos específicos en las instalaciones mientras se utiliza la nube para computación en ráfagas, colaboración y actualizaciones. Este cambio de implementación también impulsa la adopción de proveedores, ya que la entrega de SaaS agiliza las actualizaciones, unifica los procesos en todas las ubicaciones y facilita una incorporación más rápida de nuevos usuarios. Gradualmente, los compradores están poniendo mayor énfasis en la implementación flexible (primero en la nube o híbrida) como criterio de compra, lo que impulsa aún más los ingresos recurrentes de la plataforma y los servicios de implementación. Se considera que los factores mencionados anteriormente respaldan la IA global en general enmercado genómicocrecimiento.

- Por ejemplo, en marzo de 2025, DNAnexus y Alida Biosciences (AlidaBio) anunciaron que los clientes de EpiPlex obtienen acceso en la nube al software de análisis EpiScout en la plataforma en la nube de datos de salud de precisión, escalable y segura de DNAnexus.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El rápido crecimiento de los volúmenes de datos de secuenciación y multiómicos está impulsando el crecimiento del mercado

El rápido aumento en el volumen de secuenciación y datos multiómicos impulsa significativamente el uso de la IA en genómica, ya que los laboratorios e investigadores ahora producen considerablemente más conjuntos de datos de ADN/ARN/epigenéticos por proyecto que en el pasado, lo que hace que el análisis manual sea insuficiente. Con volúmenes cada vez mayores, los compradores necesitan IA para agilizar el análisis secundario (control de calidad, alineación, llamada de variantes), fusionar capas multiómicas y acelerar la priorización de búsquedas con una precisión confiable. Esto impulsa directamente la demanda de software de análisis escalable, flujos de trabajo híbridos/en la nube y servicios capaces de poner en funcionamiento canales en varias ubicaciones. El aumento del rendimiento de datos está impulsando que las iniciativas farmacéuticas y de genómica poblacional adopten análisis de cohortes impulsados por IA, lo que les permite obtener información procesable sin la necesidad de una extensa investigación interna.bioinformáticaequipos. En resumen, un mayor volumen de datos por estudio mejora tanto la demanda como la disposición para invertir en interpretación y automatización impulsadas por IA para salvaguardar el tiempo de respuesta y la eficiencia. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, en octubre de 2025, Illumina Inc. anunció BioInsight, posicionándolo explícitamente para satisfacer la necesidad de la industria de acceder e interpretar datos multiómicos a escala cada vez mayor mediante la combinación de secuenciación, análisis de datos, software e inteligencia artificial.

RESTRICCIONES DEL MERCADO

Restricciones de privacidad, seguridad y residencia de datos que obstaculizan el crecimiento del mercado

Las regulaciones de privacidad, seguridad y residencia de datos actúan como una limitación del mercado de la IA dentro de la genómica debido a la naturaleza sensible de los datos genómicos complejos, lo que impide que muchos compradores los transfieran fácilmente a través de fronteras o los compartan entre instituciones. Esto obliga a los proveedores a crear controles de alojamiento, gestión de consentimiento y gobernanza adaptados a regiones específicas, lo que genera mayores tiempos y gastos de implementación. Los proveedores de atención médica y los programas públicos requieren una auditabilidad sólida y controles de acceso estrictos, lo que resulta en ciclos de adquisición extendidos y una tasa reducida de pilotos que pasan rápidamente a implementaciones a gran escala. Cuando las organizaciones están preocupadas por los riesgos de violación o las aplicaciones ambiguas de datos genéticos, pueden suspender los acuerdos de intercambio de datos, restringir el uso de la nube o limitar los propósitos secundarios, lo que resulta en una disminución directa en la utilización de la plataforma y pospone el crecimiento de los ingresos. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

OPORTUNIDADES DE MERCADO

Aumento de las inversiones gubernamentales y de salud pública para impulsar las oportunidades de crecimiento del mercado

La inversión del gobierno y la salud pública en iniciativas de vigilancia genómica y genómica de poblaciones presenta una clara oportunidad de mercado para la IA en genómica, ya que genera una demanda sostenida y presupuestada para análisis escalables en lugar de meros proyectos de investigación aislados. A medida que las naciones pasan de los ensayos de la era COVID a los sistemas de vigilancia continuos, requieren software impulsado por inteligencia artificial para agilizar la identificación de variantes, el control de calidad y el análisis de señales de brotes a través de flujos de datos extensos y continuos. Estas iniciativas también necesitan plataformas de datos seguras para intercambiar conocimientos entre laboratorios y países y, al mismo tiempo, mantener la gobernanza, impulsando la demanda de soluciones de análisis genómicos híbridos/en la nube y servicios gestionados. Es significativo que los programas públicos produzcan extensos conjuntos de datos longitudinales que pueden reutilizarse para estar preparados, monitorear la resistencia a los antimicrobianos y comprender los riesgos de la población, mejorando así la aplicación de análisis de IA posteriores. Este apoyo gubernamental continuo ayuda a estabilizar los ingresos y disminuye el carácter cíclico en comparación con la demanda impulsada únicamente por la investigación. Se prevé que todos los factores anteriores impulsarán el crecimiento del mercado en los próximos años.

- Por ejemplo, en diciembre de 2025, Asia Pathogen Genomics Initiative anunció la vista previa pública de PathGen, una herramienta de inteligencia de brotes impulsada por inteligencia artificial diseñada para combinar la genómica de patógenos con datos contextuales y respaldar una toma de decisiones más rápida y transfronteriza sobre brotes.

DESAFÍOS DEL MERCADO

Complejidad de la integraciónPlantear como un desafío importante para el crecimiento del mercado

La complejidad de la integración con LIMS/EMR, los flujos de trabajo de laboratorio y las pilas de bioinformática existentes es un desafío clave del mercado en IA en genómica, ya que la mayoría de los compradores no pueden "desmontar y reemplazar" sus sistemas operativos. Cada laboratorio normalmente tiene su propio seguimiento de muestras, acceso, reglas de control de calidad, formatos de informes ygobernanza de datos, por lo que implementar una plataforma de IA a menudo requiere interfaces personalizadas, mapeo de datos y validación. Esto aumenta el tiempo de implementación, eleva la dependencia de los servicios y puede retrasar la puesta en funcionamiento, especialmente en entornos clínicos regulados donde los cambios en el flujo de trabajo deben documentarse y auditarse. Los problemas de integración también crean riesgos de adopción: incluso un rendimiento sólido de la IA no escalará si los resultados no pueden fluir limpiamente hacia las herramientas cotidianas del médico o del laboratorio. Todos los factores mencionados anteriormente afectan colectivamente el crecimiento del mercado.

Análisis de segmentación

Por componente

Número creciente de implementaciones de software para impulsar el crecimiento segmentario

Según el componente, el mercado se divide en software y servicios.

El segmento de software capturó la mayor cuota de mercado mundial de IA en genómica. Esta es la ruta de ingresos más repetible en este mercado. A medida que aumentan los volúmenes de secuenciación, los laboratorios y los equipos farmacéuticos dan prioridad a las herramientas que automatizan la revisión manual, estandarizan los resultados y acortan los tiempos de respuesta, lo que genera contratos de software más grandes y recurrentes. El software también se escala a través de sitios y estudios con un costo marginal bajo, por lo que las empresas pueden expandir su uso más rápido de lo que pueden aumentar la plantilla de bioinformática especializada. Además, los proveedores actualizan continuamente los algoritmos y los canales, lo que hace que las renovaciones de suscripciones y licencias sean más frecuentes.

- Por ejemplo, en mayo de 2025, Illumina lanzó el software DRAGEN v4.4, posicionado como una solución integral de análisis secundario con aplicaciones de oncología listas para usar, soporte de canalización multiómica y precisión mejorada en las llamadas de variantes.

Se prevé que el segmento de servicios aumente con una tasa compuesta anual del 26,83% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

Alto uso en diversas aplicaciones para impulsar el crecimiento segmentario

Según la tecnología, el mercado se divide en aprendizaje automático,procesamiento del lenguaje natural,y otros.

El segmento del aprendizaje automático dominó el mercado global en 2025. Esto se debe a que la mayoría de los flujos de trabajo genómicos de alto valor son fundamentalmente problemas de reconocimiento de patrones a escala masiva, desde separar variantes verdaderas del ruido de secuenciación hasta predecir el impacto de las variantes y priorizar hallazgos clínicamente relevantes. A medida que crecen los volúmenes de secuenciación, los compradores necesitan algoritmos que aprendan de los datos y se generalicen en ensayos, poblaciones y tipos de tumores, lo que convierte al ML en el motor central detrás del análisis secundario y la interpretación modernos. Los llamadores basados en ML y los modelos de recalibración también mejoran la precisión al tiempo que reducen la carga de revisión manual, lo que respalda directamente tiempos de respuesta más rápidos en genómica clínica. En la genómica farmacéutica y de poblaciones, el aprendizaje automático es igualmente fundamental para el modelado de cohortes, el descubrimiento de biomarcadores y la integración multiómica donde las relaciones no son lineales y tienen alta dimensión. Además, se espera que el segmento tenga una participación del 66,8% en 2026.

- Por ejemplo, en mayo de 2025, en la versión DRAGEN v4.4, Illumina destaca la “IA incorporada” con recalibración de variantes basada en aprendizaje automático para llamadas SNV de línea germinal, lo que muestra cómo el aprendizaje automático está integrado en el software central de análisis genómico que impulsa la mayor parte de la demanda comercial.

Se prevé que el segmento de procesamiento del lenguaje natural aumente con una tasa compuesta anual del 32,79% durante el período previsto.

Por aplicación

Alto uso en el diagnóstico de enfermedades para impulsar el crecimiento segmentario

Según la aplicación, el mercado se divide en diagnóstico clínico, descubrimiento y desarrollo de fármacos, genómica de poblaciones,medicina de precisióny otros.

El segmento de diagnóstico clínico captó la mayor participación del mercado global en 2025. Esto puede vincularse a la creciente prevalencia de enfermedades crónicas, la creciente demanda de detección rápida de enfermedades y el creciente número de aprobaciones regulatorias para productos avanzados. Además, se espera que el segmento tenga una participación del 29,3% en 2026.

- Por ejemplo, en febrero de 2025, Aiforia anunció que obtuvo la certificación IVDR y lanzó tres soluciones de inteligencia artificial con la marca CE-IVD para el diagnóstico del cáncer de mama y próstata.

Se prevé que el segmento de descubrimiento y desarrollo de fármacos aumente con una tasa compuesta anual del 28,44% durante el período previsto.

Por implementación

El creciente cambio hacia soluciones basadas en la nube apoyó el dominio segmentario

Según la implementación, el mercado se divide en basado en la nube, local e híbrido.

Se prevé que el segmento basado en la nube capture la mayor participación de mercado global en 2025. Esto se debe a que la implementación de la nube admite la aceleración elástica (por ejemplo, GPU) para modelos de aprendizaje automático más pesados y análisis multiómicos, lo que ayuda a los clientes a acortar los tiempos de respuesta. Además, las plataformas en la nube también facilitan la estandarización de los procesos entre sitios, la centralización de la gobernanza y la colaboración entre equipos de investigación/laboratorio distribuidos sin copiar conjuntos de datos repetidamente. Además, se espera que el segmento tenga una participación del 46,1% en 2026.

- Por ejemplo, en abril de 2025, AWS anunció compatibilidad con el control de versiones del flujo de trabajo en AWS HealthOmics, un servicio en la nube administrado para flujos de trabajo y almacenes de datos biológicos.

Se prevé que el segmento híbrido aumente con una tasa compuesta anual del 31,08% durante el período previsto.

Por usuario final

Cargas de trabajo continuas de genómica a lo largo del ciclo de vida de los medicamentos para ayudar a las empresas farmacéuticas y de biotecnología a mantener una posición de liderazgo

Según el usuario final, el mercado se segmenta en empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, laboratorios clínicos y centros de diagnóstico, entre otros.

En 2025, el segmento de empresas farmacéuticas y biotecnológicas ocupó la posición de liderazgo en el mercado global. Esto se debe a que ejecutan las cargas de trabajo genómicas más grandes y continuas a lo largo del ciclo de vida del fármaco, como el descubrimiento de objetivos,biomarcadoridentificación, estratificación de pacientes y desarrollo de diagnóstico complementario. Sus procesos generan grandes conjuntos de datos multiómicos y las herramientas de inteligencia artificial ayudan a convertir estos conjuntos de datos en señales procesables más rápidamente, mejorando la productividad de la I+D y la calidad de las decisiones. Además, se espera que el segmento tenga una participación del 34,1% en 2026.

- Por ejemplo, en agosto de 2025, SOPHiA GENETICS anunció una colaboración plurianual ampliada en la que AstraZeneca utilizará las fábricas de IA multimodales de SOPHiA para analizar datos sanitarios (incluida la genómica) y generar evidencia sobre terapias.

Además, se prevé que los laboratorios clínicos y los centros de diagnóstico crezcan a una tasa compuesta anual del 32,40 % durante el período del estudio.

IA en las perspectivas regionales del mercado genómico

Por regiones, el mercado está segmentado en Asia Pacífico, América del Norte, Europa, América Latina y Oriente Medio y África.

North America AI in Genomics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El tamaño del mercado de América del Norte fue de 550 millones de dólares en 2024 y dominó el mercado mundial. La región también mantuvo su dominio en 2025, con 620 millones de dólares. Factores clave como fuertesfarmacéuticoy la infraestructura de diagnóstico, la ampliación del uso de la secuenciación y las políticas gubernamentales de apoyo para la adopción de la IA están impulsando el dominio regional.

IA de EE. UU. en el mercado genómico

El mercado estadounidense dominó el mercado norteamericano y puede estimarse analíticamente en alrededor de 640 millones de dólares en 2026, lo que representa aproximadamente el 41,1% del mercado mundial.

Europa

Se prevé que el tamaño del mercado europeo crezca a una tasa compuesta anual del 29,58% durante el período previsto. Se prevé que la región ocupe la segunda posición de liderazgo entre todas las regiones. El mercado europeo está impulsado principalmente por la presencia bien establecida de centros de investigación y centros de genómica clínica, el aumento de las inversiones en la integración de la IA y la adopción generalizada de tecnologías de IA en la atención sanitaria.

IA del Reino Unido en el mercado genómico

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 0,08 mil millones de dólares, lo que representa aproximadamente el 5,3 % de los ingresos mundiales.

Alemania IA en el mercado genómico

Se prevé que el tamaño del mercado alemán alcance aproximadamente 100 millones de dólares en 2026, lo que equivale a alrededor del 6,2 % de las ventas mundiales.

Asia Pacífico

Se proyecta que el tamaño del mercado de Asia Pacífico estará valorado en 310 millones de dólares en 2026 y asegurará la posición de la tercera región más grande en la industria global. Esto se debe a la rápida adopción de secuencias y a la inversión en biotecnología en China, India, Japón y otros factores.

IA japonesa en el mercado genómico

Se estima que el mercado japonés en 2026 ascenderá a unos 0,07 mil millones de dólares, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

IA de China en el mercado genómico

Se prevé que el mercado de China alcance ingresos de alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 5,0% de las ventas globales.

India IA en el mercado genómico

Se estima que el mercado de la India en 2026 ascenderá a unos 0,06 mil millones de dólares, lo que representa aproximadamente el 3,8% de los ingresos mundiales.

América Latina y Medio Oriente y África

Las regiones de América Latina y Medio Oriente y África crecerían a un ritmo relativamente más lento durante el período de estudio. Se prevé que el tamaño del mercado de América Latina alcance una valoración de 0,09 mil millones de dólares en 2026. Este crecimiento regional está impulsado en gran medida por el creciente énfasis en la infraestructura de atención médica digital y la expansión del uso de la IA en estas regiones.

En la región de Oriente Medio y África, el mercado del CCG en 2026 se estima en alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 1,3% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en los avances tecnológicos en plataformas genómicas habilitadas por IA por parte de empresas destacadas para fortalecer la participación de mercado

El sector global de la IA en la genómica está moderadamente fragmentado, con numerosos proveedores de tecnología y plataformas compitiendo en áreas como el análisis secundario, la interpretación de variantes y la gestión precisa de datos de salud. Los principales actores como Illumina, QIAGEN, SOPHiA GENETICS, DNAnexus y NVIDIA, entre otros, todavía representan una gran parte debido a su sólida base instalada, soluciones de software escalables y redes de socios en expansión. Estas empresas se están concentrando principalmente en mejoras continuas de software, preparación para la implementación híbrida/en la nube y colaboraciones con socios de atención médica/farmacéutica para aumentar la adopción y ampliar su alcance en el mercado.

- Por ejemplo, en mayo de 2025, QIAGEN anunció que firmó un acuerdo definitivo para adquirir Genoox, agregando la plataforma en la nube basada en inteligencia artificial de Franklin para la interpretación de genómica clínica y fortaleciendo QIAGEN Digital Insights para una interpretación de datos NGS más rápida y escalable.

Otros participantes notables que fortalecen el panorama competitivo incluyen Fabric Genomics, Congenica, Genomenon, Velsera (Seven Bridges) y Tempus, entre otros. Además, estos actores están desarrollando activamente capacidades de automatización de evidencia e interpretación impulsadas por IA para flujos de trabajo de investigación y desarrollo clínicos basados en genómica.

LISTA DE AI CLAVE EN EMPRESAS DE GENÓMICA PERFILADAS

- Illumina, Inc. (EE. UU.)

- QIAGEN(Alemania)

- GENÉTICA SOFIA(Suiza)

- Fabric Genomics, Inc. (A NOSOTROS.)

- ADNnexus, Inc. (A NOSOTROS.)

- TEMPUS (EE.UU.)

- Corporación NVIDIA (EE. UU.)

- Alphabet Inc. (EE.UU.)

- Velsera Inc. (EE.UU.)

- Genomenon, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:SOPHiA GENETICS y Complete Genomics anunciaron una colaboración para integrar la secuenciación y el análisis de IA de SOPHiA, lanzando/comercializando aplicaciones de oncología para acelerar la adopción demedicina personalizada

- Septiembre de 2025:SeqOne anunció que firmó un acuerdo para adquirir Congenica, combinando el análisis NGS impulsado por IA con servicios de interpretación y soporte de decisiones clínicas para crear un jugador puro de software genómico más grande.

- Julio de 2025:AWS HealthOmics introdujo la creación de flujos de trabajo a partir de repositorios Git de terceros, lo que respalda la implementación de procesos bioinformáticos colaborativos y reproducibles en un servicio de flujo de trabajo genómico administrado.

- Junio de 2025:Velsera anunció la ampliación de las capacidades y el impacto de su Red Global de Datos (GDN), un ecosistema federado que permite a los equipos de ciencias biológicas acceder a datos clínico-genómicos longitudinales del mundo real a escala para el desarrollo de fármacos.

- Marzo de 2025:Genomenon lanzó una integración mejorada impulsada por IA para su plataforma Mastermind Genomic Intelligence, destinada a mejorar los flujos de trabajo de interpretación y búsqueda de evidencia genómica.

COBERTURA DEL INFORME

El análisis del mercado global de IA en genómica incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos los avances tecnológicos en los productos, el entorno regulatorio y el lanzamiento de nuevos productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria en el mercado. El informe de previsión del mercado global también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 29,85% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por componente, tecnología, aplicación, implementación, usuario final y región |

|

Por componente

Por tecnología

Por aplicación

Por implementación

Por usuario final

|

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 1.360 millones de dólares en 2025 y se prevé que alcance los 12.570 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 620 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 29,85% durante el período previsto.

Por componentes, se espera que el segmento de software lidere el mercado.

El rápido crecimiento de los volúmenes de datos multiómicos y de secuenciación, y la creciente adopción de infraestructura digital están impulsando principalmente la expansión del mercado.

NVIDIA Corporation, Illumina Inc. y QIAGEN son algunos de los actores destacados del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados