Tamaño del mercado de sistemas de control de incendios de artillería, participación y análisis de la industria, por oferta (hardware, software y servicios), por sistema (unidades de computadora y pantalla e interfaz, sistemas de guía y adquisición de objetivos, sistemas de navegación, sistemas de energía, sistemas auxiliares y sistemas de estabilización), por tecnología (digital, en red, colocación automática, digital, en red, asistencia de colocación manual, digital parcial y asistida por IA), por plataforma (SPH con seguimiento, 8 × 8 / SPH de ruedas 6×6, sistemas de cohetes montados en cami

INFORMACIÓN CLAVE DEL MERCADO

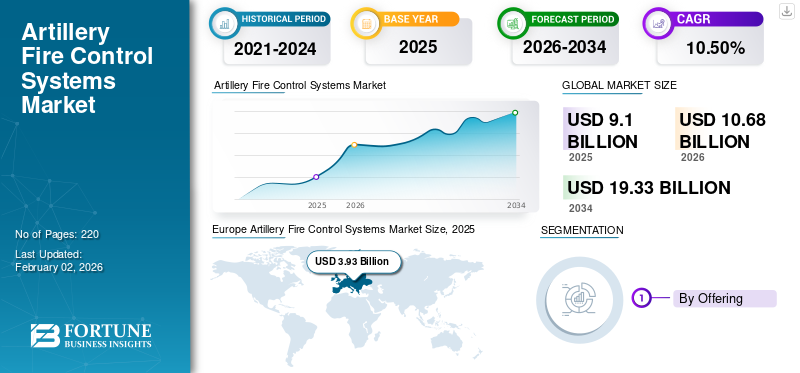

El tamaño del mercado mundial de sistemas de control de fuego de artillería se valoró en 9,10 mil millones de dólares en 2025 y se prevé que crezca de 10,68 mil millones de dólares en 2026 a 19,33 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,50% durante el período previsto. Europa dominó el mercado global con una participación del 36,81% en 2025.

Los sistemas de control de fuego de artillería (AFCS) son tecnologías integradas empleadas por las fuerzas armadas para aumentar la precisión, eficiencia y eficacia de sus unidades de artillería. Estos sistemas incorporan varios sensores, procesamiento de datos, software y, ocasionalmente, equipos de comunicaciones para determinar trayectorias balísticas, apuntar en tiempo real y automatizar la puntería y el disparo de armas de artillería. Esencialmente, AFCS proporciona un cálculo rápido de las soluciones de disparo proporcionando información sobre la posición del objetivo, el clima, el tipo demunicióny configuración de armas, lo que reduce significativamente el tiempo de reacción y la precisión en el campo de batalla.

La principal razón para utilizar sistemas de control de fuego de artillería es ofrecer la máxima potencia de fuego con un riesgo mínimo y una cantidad mínima de munición desperdiciada. En la guerra contemporánea, la importancia de una capacidad de respuesta rápida, ataques integrados y minimizar los daños colaterales ha aumentado exponencialmente.

AFCS permite una respuesta rápida a objetivos en movimiento, cambios en las condiciones ambientales y compatibilidad en tecnologías de campo de batalla en red de alto nivel. Esto facilita que las unidades de artillería proporcionen apoyo de fuego eficaz, defensivo u ofensivo, con mayor eficiencia y una mayor probabilidad de impactos en el primer asalto. Además, la automatización de los cálculos balísticos aligera la carga de los operadores humanos, permitiéndoles concentrarse en las decisiones de comando y al mismo tiempo suprimir los errores asociados con el cálculo manual.

En la industria de defensa, existe una creciente necesidad de AFCS debido a varios factores. Para empezar, la creciente sofisticación de las amenazas, como el surgimiento de fuerzas enemigas altamente maniobrables y la proliferación de municiones guiadas con precisión, exige capacidades sofisticadas de selección de objetivos y respuesta. En segundo lugar, las fuerzas militares de todo el mundo están llevando a cabo esfuerzos continuos de transformación digital que exigen sistemas interoperables que permitan operaciones conjuntas y el intercambio de datos sin trabas.

El mercado mundial de sistemas de control de fuego de artillería está formado por varios actores clave con reputación de innovación, escala de implementación y tecnología de punta. Los 6-7 principales actores del mercado son BAE Systems, Lockheed Martin Corporation, Rheinmetall AG, Leonardo S.p.A., Saab AB, Elbit Systems Ltd, General Dynamics Corporation, etc., entre otros.

Estas organizaciones prestan servicios a una amplia variedad de clientes militares en todo el mundo, abordando la creciente digitalización del campo de batalla, municiones más inteligentes y la necesidad de una mayor capacidad de supervivencia y capacidad de respuesta operativa en las unidades de artillería. Dado que las organizaciones militares ponen mayor énfasis en la precisión, la velocidad y la coordinación, es probable que en el período de pronóstico se anticipen la posición y la complejidad de los sistemas de control de fuego de artillería.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de control de fuego de artillería

- Tamaño del mercado en 2025: 9.100 millones de dólares

- Tamaño del mercado en 2026: 10,68 mil millones de dólares

- Tamaño del mercado previsto para 2034: 19.330 millones de dólares

- CAGR: 10,50% (2026-2034)

- Europa dominó el mercado con una participación del 36,81% en 2025.

- El subsegmento de Hardware tenía la mayor cuota de mercado.

- Se prevé que los sistemas de navegación sean el segmento de sistemas de más rápido crecimiento.

Asia Pacífico

Asia Pacífico generó 2.620 millones de dólares en 2025 y se prevé que alcance los 3.130 millones de dólares en 2026.

América del norte

América del Norte registró 2.080 millones de dólares en 2025 y se prevé que alcance los 2.410 millones de dólares en 2026.

Europa

Europa representó 3.930 millones de dólares en 2025 y se espera que se mantenga en 3.930 millones de dólares en 2026.

A NOSOTROS.

Estados Unidos sigue siendo un mercado importante, impulsado por crecientes inversiones en modernización de artillería y tecnologías de defensa avanzadas.

Japón

Se espera que Japón sea testigo de un crecimiento constante, respaldado por crecientes iniciativas de modernización de la defensa y un mayor enfoque en la seguridad regional.

Leer más

Dinámica del mercado

Impulsor del mercado

Las tensiones geopolíticas, la expansión del presupuesto de defensa y los requisitos de guerra de precisión impulsan el crecimiento del mercado

La incorporación de sofisticadas tecnologías de sensores, algoritmos de cálculo balístico y procesamiento meteorológico en tiempo real ensistemas de control de incendiospermite a las fuerzas de artillería disparar indirectamente con una precisión incomparable en rangos de enfrentamiento extendidos. Los países que invierten generosamente en la modernización de la artillería son conscientes de que los sistemas digitales de control de fuego reducen sustancialmente el gasto en munición a través de una mayor probabilidad de impacto, reduciendo así los gastos operativos y aumentando al mismo tiempo la eficiencia de la misión.

La creación de Artillery Execution Suite (AXS) por parte del Ejército de EE. UU. es un cambio de paradigma en el software de ejecución de incendios, con demostraciones de incendios de extremo a extremo completadas con éxito en mayo de 2025 que involucraron sistemas M142 HIMARS, lo que significa la evolución hacia capacidades de control de incendios de próxima generación que eliminarán gradualmente las plataformas AFATDS heredadas.

Las crecientes preocupaciones de seguridad en múltiples escenarios, especialmente en Europa del Este a raíz de las continuas campañas militares de Rusia en Ucrania y el aumento de las tensiones en el Indo-Pacífico por conflictos territoriales, han empujado a los gobiernos nacionales a aumentar en gran medida las asignaciones de defensa con especial atención en desarrollar capacidades de fuego indirecto a través de nuevos sistemas de control de fuego de artillería.

La eficacia comprobada de los disparos de artillería de precisión en guerras recientes ha cambiado drásticamente las prioridades de compra militar, y los planificadores de defensa se han dado cuenta de que una mejor tecnología de control de fuego proporciona una influencia asimétrica en terrenos disputados donde la supervivencia en el campo de batalla se decide por el rápido enfrentamiento al objetivo y la capacidad de disparar y deslizarse. Los actores regionales y los países socios están invirtiendo colectivamente en iniciativas de modernización del control de fuego que facilitan la interoperabilidad dentro de las estructuras de la coalición multinacional, asegurando una transferencia de datos fluida y un lanzamiento de fuego sincronizado entre diversos sistemas de artillería que operan bajo jerarquías de mando comunes.

Restricción del mercado

Los altos costos de adquisición del sistema y la complejidad de la integración pueden obstaculizar el crecimiento del mercado

El alto desembolso de capital involucrado en la adquisición de sofisticados sistemas de control de fuego de artillería es una importante limitación a la expansión del mercado, especialmente para las economías emergentes y los países que trabajan con presupuestos de defensa limitados y que no pueden destinar fondos suficientes para respaldar programas totales de modernización de la artillería.

Los países en desarrollo con una base industrial de defensa limitada experimentan dificultades agravadas, ya que los sistemas complejos de control de incendios requieren entornos de apoyo elaborados, como instalaciones de mantenimiento especializadas, descargas periódicas de software, redes de datos seguras y soporte técnico continuo de los fabricantes de equipos originales durante los ciclos de vida operativos.

La complejidad que implica unir los sistemas de control de fuego con las plataformas de artillería, las estructuras de comando y control y las redes de comunicaciones heredadas actuales requiere grandes habilidades de ingeniería y largos períodos de implementación que ponen a prueba los recursos financieros y las capacidades organizativas. Además de los costos iniciales de adquisición, los sistemas de control de fuego de artillería implican gastos operativos constantes relacionados con el mantenimiento del sistema, iniciativas de capacitación de operadores, extensiones de licencia de software,ciberseguridadinfraestructura y actualizaciones periódicas de capacidad necesarias para garantizar la paridad tecnológica con las posturas cambiantes de las amenazas.

Oportunidad de mercado

La integración con municiones merodeadoras y capacidades de alcance extendido crea oportunidades lucrativas

La fusión de los sistemas de control de fuego de artillería y las capacidades de munición merodeadora es un potencial revolucionario que cambiará para siempre la naturaleza de la doctrina de los fuegos indirectos y los conceptos de empleo táctico en los campos de batalla futuros. Los sistemas de control de fuego de artillería se están adaptando para soportar una variedad de municiones, incluidos proyectiles guiados con precisión, municiones de alcance extendido y sistemas de merodeo que ofrecen vigilancia persistente y ataques urgentes dentro de las áreas de operación de compañías y batallones.

La incorporación de municiones merodeadoras en la planificación del apoyo de fuego permite a los comandantes atacar objetivos con una flexibilidad sin precedentes, cortocircuitando los plazos clásicos de coordinación de la artillería y al mismo tiempo ofreciendo efectos de precisión contra objetivos móviles de alto valor que de otro modo quedarían fuera de las ventanas de combate.

Las tropas de artillería que poseen sistemas de control de fuego con la capacidad de coordinar el uso de municiones merodeadoras con fuegos indirectos convencionales pueden producir efectos sinérgicos, aprovechando incendios masivos para suprimir áreas mientras usan sistemas merodeadores de precisión para ataques quirúrgicos contra nodos de comando, tanques y posiciones ocultas. La experimentación del Ejército de los EE. UU. con municiones merodeadoras como recursos orgánicos de apoyo de fuego en unidades de maniobra, con equipos de apoyo de fuego a nivel de compañía y batallón como autoridades de control, es un excelente ejemplo del cambio doctrinal hacia capacidades de fuego de precisión distribuido que mejorarán los sistemas de artillería tradicionales.

La estimación ucraniana del general de que las columnas que avanzan serán descubiertas en tres a cinco minutos y atacarán en otros tres minutos enfatiza el imperativo táctico de acoplar municiones merodeadoras con arquitecturas de control de fuego que apoyen ciclos de enfrentamiento rápidos. Tendencia Aprendizaje automático yinteligencia artificialLas tecnologías están revolucionando los sistemas de control de fuego de artillería en su esencia al facilitar el reconocimiento autónomo de objetivos, el cálculo balístico predictivo y las capacidades de toma de decisiones adaptativas que aumentan significativamente la efectividad del enfrentamiento y al mismo tiempo minimizan la carga de trabajo del operador humano en entornos de combate con tiempo limitado.

Tendencia del mercado de sistemas de control de fuego de artillería

La creciente adopción de la inteligencia artificial y la integración de la focalización autónoma impulsa las tendencias de la industria

Los programas de control de fuego impulsados por IA analizan información en tiempo real de varios sensores como drones, satélites, sensores acústicos y sistemas de vigilancia terrestre para producir soluciones avanzadas de focalización que incorporan factores ambientales, comportamientos de movimiento del adversario e influencias del terreno sin ninguna entrada computacional por parte de la tripulación de artillería.

Los sofisticados algoritmos de aprendizaje automático mejoran repetidamente las soluciones de disparo con un examen iterativo de los resultados del combate, autocompensando imprecisiones sistemáticas, perfiles de desgaste del cañón y cambios atmosféricos para mejorar las probabilidades de impacto en el primer disparo de una misión de disparo consecutiva a la siguiente. Los algoritmos de visión por computadora incluidos permiten que los sistemas de control de fuego detecten y clasifiquen automáticamente objetivos en entornos complejos del campo de batalla, separen a los amigos de los enemigos de la infraestructura civil de los objetivos militares válidos y determinen la prioridad de los objetivos en función de la amenaza y el impacto operativo.

El desarrollo hacia el control de fuego autónomo va más allá de la mejora de objetivos para incluir funciones de mantenimiento predictivo que examinan los datos de los sensores de los componentes de los sistemas de artillería para predecir fallas mecánicas con anticipación, lo que permite la reparación preventiva para optimizar la disponibilidad del sistema y al mismo tiempo minimizar los gastos operativos.

Los sistemas de navegación autónomos impulsados por IA permiten que las plataformas de artillería autónomas se muevan a través de terrenos desafiantes, seleccionen las mejores posiciones de disparo posibles en función de los alcances requeridos y los factores de supervivencia, y se muevan a nuevas ubicaciones automáticamente para evadir el fuego de contrabatería sin ser dirigidos manualmente.

Descargar muestra gratuita para conocer más sobre este informe.

Desafíos del mercado

Los estándares de interoperabilidad y la complejidad de la integración multinacional obstaculizan el crecimiento del mercado

La perfecta interoperabilidad de varios sistemas nacionales de control de fuego de artillería que existen en entornos de coalición multinacional plantea problemas técnicos y de procedimiento continuos que dificultan la planificación, coordinación y ejecución conjunta de fuegos entre los aliados de la coalición. El uso generalizado de arquitecturas patentadas de control de fuego que utilizan protocolos de comunicación, formatos de datos e interfaces de software incompatibles establece barreras de integración que dificultan el intercambio de información en tiempo real entre unidades de artillería de diferentes países, diluyendo la eficiencia de las operaciones de apoyo de fuego de la coalición.

El programa de Actividades de Cooperación de Sistemas de Artillería (ASCA) de la OTAN proporciona interfaces estandarizadas para que los sistemas multinacionales de control de fuego intercambien datos a través de redes tácticas comunes de Internet; sin embargo, los desafíos de implementación, como las diferencias en las versiones de software, las configuraciones de hardware y los procedimientos de interfaz operativa nacional, generan puntos de fricción que ralentizan el procesamiento de la misión de fuego y disminuyen el ritmo operativo.

El ejercicio Dynamic Front 22 demostró que la visualización del flujo de la misión a través de las estructuras de mensajería de ASCA sigue siendo difícil, y se necesita documentación extensa, como la Guía operativa de los comandantes y los Procedimientos operativos de la interfaz nacional, para establecer una comprensión compartida de la capacidad entre los sistemas nacionales de control de incendios.

Análisis de segmentación

Ofreciendo

La inteligencia artificial y la computación balística automatizada están acelerando el segmento de software

El mercado global, por oferta, se clasifica además en hardware, software y servicios.

Se estima que el subsegmento de software es el segmento de más rápido crecimiento en el mercado de sistemas de control de fuego de artillería, impulsado por rápidas progresiones tecnológicas en inteligencia artificial.aprendizaje automáticoalgoritmos, soluciones automatizadas de orientación, procesamiento de datos en tiempo real, coordinación en red del campo de batalla y arquitecturas digitales de control de fuego que revolucionan las operaciones de artillería convencional, desde procesos de cálculo manuales hasta sistemas automatizados e inteligentes capaces de apoyar decisiones autónomas y estrategias de enfrentamiento adaptativas.

- Por ejemplo, en mayo de 2024, Palantir Technologies ganó un contrato por valor de 480 millones de dólares del ejército de EE. UU. para su prototipo Maven Smart System equipado con tecnología de inteligencia artificial que emplea algoritmos y capacidades de aprendizaje de memoria generadas por IA para escanear y detectar sistemas enemigos.

El subsegmento de hardware ocupa la posición de liderazgo en el mercado de sistemas de control de fuego de artillería, generando la mayor participación en los ingresos a la luz de la necesidad inherente de dispositivos físicos como sensores, sistemas de radar, computadoras balísticas, directores de armas, sistemas de navegación, telémetros láser, sistemas de estabilización, pantallas, unidades de administración de energía y equipos auxiliares que constituyen el marco operativo que respalda las capacidades de ataque y orientación de artillería de precisión.

Por sistema

Las operaciones sin GPS y la artillería autónoma impulsan el crecimiento de la tecnología de navegación

El mercado global por sistema se divide a su vez en unidades de computadora y visualización e interfaz, sistemas de guía y adquisición de objetivos, sistemas de navegación, sistemas de energía, sistemas auxiliares, sistemas de estabilización y otros.

Los sistemas de navegación son el segmento de sistemas de más rápida expansión en el mercado de control de fuego de artillería, impulsados por necesidades operativas fundamentales de ubicación precisa de la artillería, precisión de apuntamiento de armas, tiempos de emplazamiento rápidos y operaciones persistentes en condiciones de GPS denegado o degradado por GPS dominadas por ataques de guerra electrónica enemiga, interferencias de señales y amenazas de suplantación de identidad a la confiabilidad del posicionamiento basado en satélites. La unión de las capacidades del Sistema Global de Navegación por Satélite con sensores inerciales produce arquitecturas híbridas INS/GNSS que combinan fortalezas complementarias de ambas tecnologías, utilizando señales satelitales en operaciones nominales y, naturalmente, cambiando a navegación solo inercial durante episodios de interferencia.

- Por ejemplo, en febrero de 2025, Safran Electronics & Defense firmó un contrato a largo plazo que abarca desde 2024 hasta 2031 con las Fuerzas de Defensa finlandesas para proporcionar sistemas de navegación inercial Geonyx que incluyen la tecnología Safran HRG Crystal para navegación, orientación y apuntamiento de artillería precisos incluso en condiciones de GNSS denegadas con un diseño compacto y robusto resistente a los golpes para integrarse en varios vehículos, radares móviles y sistemas de artillería como obuses y cohetes múltiples. lanzadores, morteros y armas ligeras.

Los conjuntos de computadoras y pantallas forman el sector de sistemas preponderante en el mercado de control de fuego de artillería, actuando como el sistema nervioso focal que consolida la información de los sensores, realiza complejos cálculos balísticos, controla las soluciones de orientación y muestra datos operativos vitales utilizando interfaces fáciles de usar que permiten a las unidades de artillería realizar misiones de fuego de precisión con poco retraso computacional y un conocimiento situacional óptimo.

Por tecnología

Algoritmos de aprendizaje automático y reconocimiento autónomo de objetivos para impulsar el crecimiento segmentario asistido por IA

El mercado global por tecnología se divide a su vez en digital, en red, de colocación automática, digital, en red, de asistencia de colocación manual, digital parcial y asistido por IA.

Los sistemas de control de fuego asistidos por inteligencia artificial son el área tecnológica de más rápida expansión en el mercado de la artillería, liderados por capacidades revolucionarias que brindan reconocimiento autónomo de objetivos, optimización predictiva de trayectoria, cálculo balístico adaptativo, compensación ambiental en tiempo real y toma de decisiones a la velocidad de la máquina que inherentemente aumentan el tiempo de respuesta, la precisión y la eficiencia operativa del control de fuego más allá de los límites de los procesos cognitivos humanos y disminuyen la carga de trabajo de la tripulación y los tiempos de participación en entornos de combate de ritmo rápido.

- Por ejemplo, en septiembre de 2025, SMARTSHOOTER recibió el Premio a la Innovación en la Exposición Mundial de Policía y Seguridad por su sistema de control de fuego de precisión modular SMASH Fire habilitado para IA con funciones de adquisición, seguimiento y participación de objetivos utilizando sofisticados algoritmos de inteligencia artificial y aprendizaje automático que permiten el reconocimiento instantáneo de objetivos y la focalización con precisión al tiempo que garantizan el control humano.

Las tecnologías digitales, en red y de colocación automática son el segmento dominante en el mercado de sistemas de control de fuego de artillería, lo que refleja la arquitectura habilitante para respaldar las operaciones de artillería actuales mediante cálculos automatizados de control de fuego, gestión del campo de batalla en red y características autónomas de ubicación de armas que obvian las operaciones de colocación de armas a mano e incorporan unidades de artillería en redes inclusivas de comando y control a través de escalones tácticos y estratégicos.

Por plataforma

El despliegue expedicionario y la reducción de la huella logística impulsan el crecimiento de SPH sobre ruedas

El mercado global por plataforma se clasifica además en SPH con orugas, SPH con ruedas 8×8/6×6, sistemas de cohetes montados en camiones, morteros montados en camiones, sistemas fijos/emplazados (terrestres y navales) y aéreos.

Se prevé que los obuses autopropulsados de ruedas (SPH) de 8 × 8 y 6 × 6 sean el segmento de plataforma de más rápido crecimiento dentro del mercado de control de fuego de artillería, impulsado por los requisitos militares de sistemas que ofrezcan movilidad estratégica, gastos reducidos de adquisición y mantenimiento y compatibilidad con las flotas actuales de vehículos de ruedas. Los SPH con ruedas como el Caesar de Nexter, el RCH 155 de KNDS y el T-155 Firtina de Turquía pueden soportar un redespliegue entre teatros de operaciones de alta velocidad, velocidades de marcha por carretera superiores a 90 km/h y menores necesidades de infraestructura que las plataformas con orugas y, por lo tanto, son más adecuados para fuerzas expedicionarias, de mantenimiento de la paz y de reacción rápida.

- Por ejemplo, en octubre de 2025, KNDS y Leonardo DRS firmaron un acuerdo de equipo estratégico para promover el obús autopropulsado Caesar en un chasis de vehículo 8×8 estándar del Ejército de EE. UU., dirigido al programa de modernización de cañones del Ejército de EE. UU. fusionando la movilidad de artillería sobre ruedas establecida con la integración avanzada de control de fuego desarrollada por Leonardo, lo que representa un hito en el crecimiento del mercado de SPH sobre ruedas en los programas de defensa de América del Norte.

Los sistemas de cohetes montados en camiones son el sector dominante de plataformas en la industria del control de fuego de artillería, con la mayor proporción de ingresos gracias a su integración de alta movilidad, rendimiento rápido de disparar y deslizarse y versatilidad para múltiples misiones. Instalado en plataformas de camiones militares estándar (6×6 u 8×8), los sistemas proporcionan lanzadores de cohetes modulares con municiones guiadas y no guiadas desplegadas en distancias extendidas, lo que permite a las fuerzas realizar ataques de precisión, saturación de áreas y disparos de contrabatería mientras permanecen abiertas a oportunidades de redespliegue estratégico en diversas redes de carreteras.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por solución

Ampliar los ciclos de vida de los sistemas heredados con actualizaciones rentables acelera la demanda de modernización

El mercado global por solución se clasifica además en Nueva construcción (OEM) y Retrofit.

El subsegmento de modernización representa la mayor cuota de mercado de sistemas de control de incendios de artillería en 2024 y también se estima que será el de más rápido crecimiento durante el período de pronóstico. El crecimiento se atribuye a que las organizaciones de defensa se esfuerzan por mejorar las flotas de artillería existentes incorporando capacidades mejoradas de control de fuego sin el costo y los plazos de entrega de la compra de plataformas totalmente nuevas. Las iniciativas de modernización permiten a los militares modernizar obuses, lanzacohetes y escuadrones de morteros más antiguos con computadoras computarizadas de control de fuego, sistemas de colocación automatizados, kits de navegación inercial y suites de comunicaciones en red, mejorando significativamente la precisión, la capacidad de respuesta y la capacidad de supervivencia, al tiempo que se mantienen intactas las inversiones de capital originales y las infraestructuras de apoyo logístico.

- Por ejemplo, en julio de 2024, Leonardo DRS recibió un pedido de 99 millones de dólares del Ejército de EE. UU. para actualizar las plataformas de mortero actuales con sistemas avanzados de control de incendios, entregando unidades de control de incendios digitales, software de cálculo balístico avanzado, módulos de navegación inercial integrados e interfaces de comunicación mejoradas.

Las soluciones de nueva construcción (OEM) son un segmento de alto crecimiento a medida que los compradores de defensa adquieren plataformas de artillería terminadas e integradas en fábrica con sistemas avanzados de control de fuego, aprovechando la capacidad técnica de los fabricantes de equipos originales para armonizar hardware y software, reducir los riesgos de integración y ofrecer garantías y soporte completos. Los productos OEM incorporan obuses autopropulsados, sistemas de cohetes montados en camiones, porta armas blindados y variantes de artillería especializada diseñadas específicamente con arquitecturas digitales integradas de control de fuego que incluyen sensores, computadoras balísticas, sistemas de navegación,muestray comunicaciones que garantizan una interoperabilidad fluida y una validación del rendimiento a través de estrictos regímenes de pruebas de fábrica.

Por canal de ventas

La mejora de las capacidades de sostenimiento nacional impulsa el crecimiento segmentario de los integradores de sistemas locales

El mercado global por canal de ventas se clasifica además en OEM, especialista en AFCS de nivel 1, integrador de sistemas local y depósito/MRO.

Los integradores de sistemas locales son el canal de ventas de más rápido crecimiento en el mercado de sistemas de control de fuego de artillería, impulsado por la necesidad de los ministerios de defensa de servicios de integración especializados, contratos de transferencia de tecnología y participación local indígena que satisfaga las obligaciones de compensación, reduzca la dependencia de OEM extranjeros y mejore las capacidades nacionales de sostenimiento. Los integradores se asocian con fabricantes de equipos originales y proveedores de tecnología internacionales para ensamblar, probar y configurar a nivel nacional módulos de control de incendios, como sensores, computadoras balísticas, pantallas y conjuntos de comunicaciones, en sistemas de artillería nuevos o existentes, personalizando soluciones para doctrinas operativas individuales, perfiles ambientales y requisitos de interoperabilidad requeridos por las políticas de defensa nacional.

- Por ejemplo, en julio de 2025, el Ministerio de Defensa de la India otorgó a Bharat Electronics Limited un contrato de alrededor de USD 200 millones para integrar localmente radares de control de incendios de defensa aérea de última generación con procesadores de señales y unidades de visualización autóctonos en la categoría Comprar (Indian-IDDM) para el ejército indio, lo que representa un aumento importante del papel de los integradores de sistemas locales a la hora de proporcionar soluciones de control de incendios personalizadas y al mismo tiempo garantizar requisitos de contenido autóctono del 70 por ciento.

Los fabricantes de equipos originales (OEM) son el canal de ventas dominante para los sistemas de control de fuego de artillería, con la mayor parte de los ingresos por adquisiciones porque los clientes de defensa prefieren soluciones integradas en fábrica que integren plataformas de artillería y arquitecturas de control de fuego integradas bajo la responsabilidad de una sola fuente. Los OEM proporcionan paquetes llave en mano que incluyen diseño de plataforma, hardware de control de incendios, software de cálculo balístico, sistemas de navegación, suites de comunicaciones y soporte de ciclo de vida a través de amplios programas de garantía y mantenimiento, minimizando el riesgo de integración y simplificando los procesos de adquisición.

Por usuario final

Las demandas del combate terrestre expedicionario impulsan la modernización del control de incendios en las fuerzas terrestres

El mercado global por usuario final se clasifica además en fuerza terrestre, fuerza naval y fuerza aérea.

Las fuerzas terrestres son el segmento de usuarios finales más grande y de más rápida expansión en el mercado de sistemas de control de fuego de artillería, con la mayor participación en los ingresos debido a que los ejércitos a nivel mundial se centran en fuegos indirectos de precisión, operaciones rápidas de disparar y desplazarse y fuegos conjuntos coordinados para abordar las amenazas terrestres emergentes y los entornos de guerra asimétricos. La teoría contemporánea del combate terrestre se centra en operaciones multidominio en red que requieren capacidades sofisticadas de control de fuego que permitan a la artillería proporcionar apoyo de fuego sensible, preciso y sincronizado para las fuerzas de maniobra, mejorando la eficiencia del campo de batalla y minimizando los daños colaterales y el consumo de municiones.

- Por ejemplo, en octubre de 2025, el Ejército de EE. UU. otorgó cinco otros acuerdos de transacción por valor de USD 4 millones a American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defense USA, General Dynamics Land Systems y Elbit Systems USA para contratos de demostración de rendimiento de obús autopropulsado, dando inicio a una evaluación competitiva para el programa de vehículos de combate de próxima generación para proporcionar a las fuerzas terrestres plataformas SPH de última generación con control de fuego digital y colocación autónoma de armas a bordo. capacidades.

Las plataformas navales son un mercado de usuario final de importante crecimiento para sistemas de control de fuego de artillería basados en la modernización de sistemas de armas montados en barcos, vehículos de apoyo de asalto anfibio y baterías de defensa costera que necesitan apoyo de fuego naval preciso, capacidades de bombardeo en tierra y participación coordinada aire-mar. Las situaciones de combate naval modernas exigen una rápida adquisición de objetivos, una ampliación del alcance de los disparos de apoyo y un conocimiento situacional en red del campo de batalla para neutralizar los misiles antibuque, los ataques de enjambres y las amenazas litorales.

Perspectivas regionales del mercado de sistemas de control de incendios de artillería

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

Europa

Europe Artillery Fire Control Systems Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de Europa representó la mayor parte del mercado mundial de sistemas de control de fuego de artillería, impulsada por necesidades de seguridad sin precedentes resultantes del actual conflicto entre Rusia y Ucrania y la determinación colectiva de la OTAN de fortalecer las capacidades de defensa continental a través de programas generales de modernización de la artillería. Europa aportó aproximadamente 3.930 millones de dólares al mercado mundial en 2025, lo que representa una participación del 36,81%, y se espera que alcance los 3.930 millones de dólares en 2026.

Los países europeos han cambiado radicalmente sus estrategias de adquisiciones de defensa para cubrir las deficiencias de capacidades vitales reveladas por la guerra moderna, centrándose en sistemas de artillería con capacidades de control de fuego de vanguardia que apoyan la precisión en la selección de objetivos, operaciones en red y las capacidades de respuesta rápida necesarias para contrarrestar las sofisticadas amenazas del adversario. El enfoque estratégico en la interoperabilidad a través del marco de las Actividades de Cooperación de Sistemas de Artillería de la OTAN ha impulsado la inversión en arquitecturas de control de fuego compatibles que permiten a las fuerzas multinacionales intercambiar datos de objetivos a través de plataformas dispares y realizar disparos coordinados en todo el teatro europeo desde el Círculo Polar Ártico hasta el Mar Negro.

Por ejemplo, en febrero de 2025, Elbit Systems obtuvo un pedido de 57 millones de dólares para suministrar su sistema de artillería lanzacohetes PULS al ejército alemán, que presenta integración de hardware avanzada C4I y capacidad de municiones de múltiples proveedores, lo que permite que el sistema dispare municiones de cohetes construidas por varios fabricantes de equipos originales y ofrece interoperabilidad en todos los entornos operativos de la OTAN.

Asia Pacífico

Se proyecta que la región de Asia Pacífico será el mercado de más rápido crecimiento para los sistemas de control de fuego de artillería, impulsado por los crecientes presupuestos de defensa, los conflictos fronterizos, la dinámica de la competencia y los programas generales de modernización militar destinados a las capacidades de fuego de precisión de las principales potencias militares, incluidas China, India, Japón, Corea del Sur y Australia. En 2025, el mercado de Asia Pacífico alcanzó los 2.620 millones de dólares, lo que representa el 28,82% de la demanda mundial, y se prevé que crezca hasta los 3.130 millones de dólares en 2026, con una creciente inversión en hardware de defensa avanzado impulsada por el creciente deseo de aumentar las capacidades militares en medio de crecientes tensiones geopolíticas.

Los conflictos fronterizos, las disputas territoriales en el Mar de China Meridional y el Estrecho de Taiwán, y los problemas de seguridad regional alimentan la demanda continua de sistemas de artillería avanzados integrados con tecnologías avanzadas de control de fuego para mejorar las capacidades de ataque y la efectividad operativa de las fuerzas armadas en diversas condiciones del terreno, desde fronteras montañosas a gran altitud hasta teatros influenciados por el mar. En marzo de 2025, el Ministerio de Defensa de la India firmó un acuerdo de adquisición por valor de 69,73 millones de dólares para 307 sistemas avanzados de armas de artillería remolcadas y 327 vehículos con transporte de armas 6x6 de alta movilidad, el primer contrato para estos obuses autóctonos de servicio pesado desarrollados y diseñados por DRDO, mejorando sustancialmente la preparación para la batalla del Ejército a lo largo de las fronteras con Pakistán y China a través de una letalidad excepcional y una capacidad de ataque de precisión de largo alcance.

El gasto militar de China aumentó un 7% hasta alcanzar aproximadamente 314 mil millones de dólares en 2024, lo que representa el 50% de todo el gasto militar en Asia y Oceanía, mientras la nación continúa tres décadas de crecimiento consecutivo, invirtiendo en una modernización militar continua, incluida la integración de los sistemas de control de fuego de artillería con capacidades de guerra cibernética y estructuras de mando en red.

América del norte

El mercado en América del Norte alcanzó los 2.080 millones de dólares en 2025, lo que representa el 23,00 % de los ingresos totales del mercado, y se prevé que alcance los 2.410 millones de dólares en 2026. América del Norte es el segundo mercado regional en rápida expansión para sistemas de control de fuego de artillería, que se caracteriza por un alto gasto en defensa, amplios programas de modernización de artillería y liderazgo tecnológico en municiones guiadas con precisión y arquitecturas de control de fuego en red. El Departamento de Defensa de Estados Unidos está invirtiendo fuertemente en modernizar los sistemas de artillería, desarrollar capacidades de ataque de precisión de largo alcance y mejorar la movilidad de las fuerzas terrestres mediante la adopción de tecnologías avanzadas de alto nivel, como la automatización, municiones guiadas con precisión y futuros sistemas de control de fuego.

El programa de modernización de obús autopropulsado del ejército de EE. UU. es un esfuerzo integral para aumentar significativamente la potencia de fuego, el alcance y la velocidad de disparo mediante la incorporación de tecnologías maduras, con cinco importantes contratistas de defensa, American Rheinmetall Vehicles, BAE BOFORS, Hanwha Defense USA, General Dynamics Land Systems y Elbit Systems USA, que recibirán contratos por un valor de alrededor de 4 millones de dólares en octubre de 2024 para la realización de demostraciones de rendimiento que evalúen soluciones operativamente aceptables.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando USD 780 millones en 2025, lo que representa una participación del 8,58%, y se espera que alcance USD 890 millones en 2026. Medio Oriente y África ofrecen un crecimiento moderado pero constante del mercado de sistemas de control de fuego de artillería, liderado por altos gastos de defensa entre los países del Consejo de Cooperación del Golfo, amenazas constantes a la seguridad, como operaciones antiterroristas, e iniciativas estratégicas destinadas a modernizar y centrarse en el desarrollo industrial de defensa local.

Líderes en gastos como Arabia Saudita, Emiratos Árabes Unidos, Qatar e Israel con importantes programas de adquisición de artillería avanzada y tecnologías de control de incendios relacionadas. Las autoridades regionales valoran la agilidad política y la autonomía tecnológica, involucrando fuerzas de mercado altamente competitivas donde contratistas de defensa estadounidenses, europeos, rusos y cada vez más chinos compiten por contratos rentables a largo plazo, mientras que los acuerdos de transferencia de tecnología habilitan capacidades de producción locales de acuerdo con políticas de diversificación económica.

América Latina

El mercado de América Latina representó 280 millones de dólares en 2025, lo que representa el 0,00% de la industria mundial, y se espera que alcance los 310 millones de dólares en 2026. América Latina es un mercado de crecimiento moderado para sistemas de control de fuego de artillería, con presupuestos de defensa limitados en comparación con otras regiones, pero que exhibe prioridades estratégicas para la modernización militar, la mejora de la seguridad fronteriza y los esfuerzos de cooperación regional para minimizar la dependencia de los proveedores de armas convencionales. Brasil, Chile, Colombia y Perú están realizando mejoras selectivas a las capacidades de artillería para vehículos blindados, obuses e integrando el apoyo al sistema de control de incendios, al tiempo que priorizan la rentabilidad y la interoperabilidad de los socios regionales.

PAISAJE COMPETITIVO

Actores clave del mercado

Los crecientes programas de modernización y el aumento del gasto en defensa conducen a innovaciones de los principales actores clave

El mercado mundial de sistemas de control de fuego de artillería tiene una estructura semiconsolidada a fragmentada, con varios contratistas de defensa establecidos compitiendo por participación de mercado basándose en la diferenciación tecnológica, alianzas estratégicas y contratos gubernamentales a largo plazo. El espacio de mercado incluye entre quince y veinte grandes competidores internacionales como Rheinmetall AG, BAE Systems plc, Lockheed Martin Corporation, Elbit Systems Ltd., Leonardo S.p.A., Thales Group, General Dynamics Corporation, Northrop Grumman Corporation, Hanwha Aerospace, Saab AB, L3Harris Technologies, RTX Corporation, Kongsberg Gruppen, KNDS N.V. y Honeywell International, que compiten con fortalezas tecnológicas únicas, posiciones en el mercado local y bases de clientes establecidas para ganar pedidos de adquisición. El mercado refleja una intensa competitividad, especialmente en Europa y América del Norte, donde las iniciativas de modernización de la defensa han acelerado los cronogramas de compras, obligando a los productores a avanzar rápidamente en capacidades de control de fuego que incorporan inteligencia artificial, objetivos autónomos y capacidades de guerra en red para que sus ofertas se destaquen.

Los contratistas de defensa extranjeros compiten agresivamente con los fabricantes locales en los países en desarrollo, formando empresas conjuntas, acuerdos de transferencia de tecnología e instalaciones de producción locales para superar los requisitos de compensación, cumplir con las regulaciones de control de exportaciones y ganar participación de mercado en los mercados de defensa de rápido crecimiento en las regiones de Asia-Pacífico y Medio Oriente. El estricto clima regulatorio que dicta las adquisiciones de defensa crea importantes barreras de entrada para los nuevos participantes en el mercado, ya que los contratistas titulares han disfrutado de décadas de experiencia trabajando a través de intrincadas regulaciones de tráfico internacional de armas, procedimientos de ventas militares extranjeras y requisitos de autorización de seguridad nacional que restringen las transferencias de tecnología y limitan el acceso al mercado por parte de empresas que no tienen credenciales de defensa establecidas.

La dinámica de la competencia se complica aún más por las cláusulas de compensación que exigen la participación industrial local, la transferencia de tecnología y requisitos de contenido nacional que afectan la adjudicación de contratos, en los que los fabricantes establecen instalaciones subsidiarias, se asocian con empresas de defensa locales y desarrollan capacidades de producción regional para satisfacer las necesidades de nacionalización y al mismo tiempo preservar las ventajas tecnológicas.

Lista de perfil de empresa clave del mercado Sistemas de control de fuego de artillería

- ASELSAN A.Ş.(Pavo)

- BAE Systems plc (Reino Unido)

- Bharat Electronics Limited (BEL)(India)

- Denel SOC Ltd. (Sudáfrica)

- Elbit Systems Ltd.(Israel)

- Hanwha Aerospace Co., Ltd. (Corea del Sur)

- Indra Sistemas, S.A. (España)

- Industria Aeroespacial de Israel (IAI) (Israel)

- KNDS NV (Países Bajos)

- Leonardo S.p.A.(Italia)

- Rafael Advanced Defense Systems Ltd. (Francia)

- Rheinmetall AG (Alemania)

- Roketsan A.Ş.(Pavo)

- Corporación RTX (EE. UU.)

- Safran Electronics & Defense SAS (Francia)

- ST Engineering Ltd. (Singapur)

- Grupo Tales(Francia)

- WB Electronics S.A. (Polonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 -La división de tecnología e información de General Dynamics ha obtenido una orden de trabajo valorada en 1.250 millones de dólares para ayudar al ejército de los EE. UU. en Europa y África. Este contrato, adjudicado en septiembre, incluye un período inicial de transición de cinco meses, así como siete años adicionales de opción. Según la orden de trabajo Enterprise Mission Information Technology Services 2 (EMITS 2), GDIT proporcionará TI empresarial, comunicaciones y servicios de soporte de comando tipo misión a los cuarteles generales del ejército de EE. UU. en Europa y África, sus organizaciones subordinadas, la OTAN y otros aliados.

- febrero 2025 -Elbit Systems de Israel recibió un contrato por valor de alrededor de 57 millones de dólares para proporcionar su sistema de artillería de cohetes Sistema de Lanzamiento Preciso y Universal (PULS) al ejército alemán. La orden se está ejecutando mediante acuerdos entre los gobiernos holandés, israelí y alemán.

- febrero 2025 -Elbit Systems Ltd. obtuvo un contrato de un país europeo para proporcionar un Centro Nacional Conjunto de Comando de Fuego Digital (JNDFC) e incorporar la potencia de fuego estratégica y táctica del país al sistema. Los acuerdos, estimados en alrededor de 100 millones de dólares, permitirán a Elbit suministrar sofisticadas capacidades de guerra digital multidominio a nivel conjunto.

- febrero 2025 -Safran Electronics & Defense ha completado un contrato para suministrar sus sistemas de navegación inercial (INS) Geonyx para los sistemas de artillería de las Fuerzas de Defensa de Finlandia. El valor del acuerdo no ha sido revelado y estará vigente de 2024 a 2031. Diseñado con la tecnología HRG Crystal de Safran, el Geonyx INS está diseñado para una navegación precisa y orientación de artillería, incluso en situaciones en las que los sistemas globales de navegación por satélite pueden no ser confiables.

- julio 2024 -Hanwha Aerospace ha obtenido un contrato por valor de casi mil millones de dólares con Rumania para el suministro de 54 obuses autopropulsados (SPH) K91 y 36 vehículos de reabastecimiento de municiones (ARV) K102, lo que subraya el crecimiento continuo de la compañía en el sector de defensa internacional.

COBERTURA DEL INFORME

El análisis de crecimiento del mercado global de sistemas de control de fuego de artillería proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado de sistemas de control de fuego de artillería y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,50% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Ofreciendo · Hardware · Software · Servicios Por sistema · Computadora y unidades de visualización e interfaz · Sistemas de orientación y adquisición de objetivos · Sistemas de navegación · Sistemas de energía · Sistemas auxiliares · Sistemas de estabilización · Otros Por tecnología · Digital, en red, colocación automática · Asistente de colocación manual, digital y en red · Digital Parcial · Asistido por IA Por plataforma · Seguimiento de SPH · SPH con ruedas 8×8 / 6×6 · Sistemas de cohetes montados en camiones · Morteros montados en camiones · Fijo/Emplazado (Tierra y Naval) · Sistemas basados en aire Por solución · Nueva construcción (OEM) · Modernización Por canal de ventas · OEM · Especialista en AFCS de nivel 1 · Integrador de sistemas locales · Depósito/MRO Por usuario final · Fuerza Terrestre · Fuerza Naval · Fuerza Aérea Por regiones América del Norte (por oferta, por sistema, por tecnología, por plataforma, por solución, por canal de ventas, por usuario final, por país) · A NOSOTROS. · Canadá Europa (por oferta, por sistema, por tecnología, por plataforma, por solución, por canal de ventas, por usuario final, por país) · Reino Unido · Alemania · Francia · Países Nórdicos · Rusia · Resto de Europa Asia Pacífico (por oferta, por sistema, por tecnología, por plataforma, por solución, por canal de ventas, por usuario final, por país) · Porcelana · India · Japón · Corea del Sur · Australia · Resto de Asia Pacífico Medio Oriente y África (por oferta, por sistema, por tecnología, por plataforma, por solución, por canal de ventas, por usuario final, por país) · Arabia Saudita · Emiratos Árabes Unidos · Israel · Irán · Sudáfrica · Resto de Medio Oriente y África América Latina (Por oferta, por sistema, por tecnología, por plataforma, por solución, por canal de ventas, por usuario final, por país) · Brasil · Argentina · Resto de América Latina |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.100 millones de dólares en 2025 y se prevé que alcance los 19.330 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.930 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 10,50% durante el período previsto de 2026-2034.

Se espera que el segmento de la fuerza terrestre mantenga la CAGR más alta durante el período de pronóstico.

Las tensiones geopolíticas, la expansión del presupuesto de defensa y los requisitos de guerra de precisión impulsan el crecimiento del mercado.

Raytheon Technologies, Lockheed Martin, Thales Group, Bharat Electronics Limited (BEL), Israel Aerospace Industries (IAI) y otros son los principales actores del mercado.

Europa dominó el mercado global con una participación del 36,81% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados