Tamaño del mercado de software integrado para vehículos de Asia Pacífico, participación y análisis de la industria, por tipo de movilidad (movilidad compartida y movilidad personal), por tipo de motor (a base de combustible y eléctrico), por tipo de vehículo (hatchback, SUV, sedán y otros (coches cupé y de lujo)), por tipo de capa (aplicación, middleware, sistema operativo, abstracción de hardware y otros (presentación)) y pronóstico regional 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

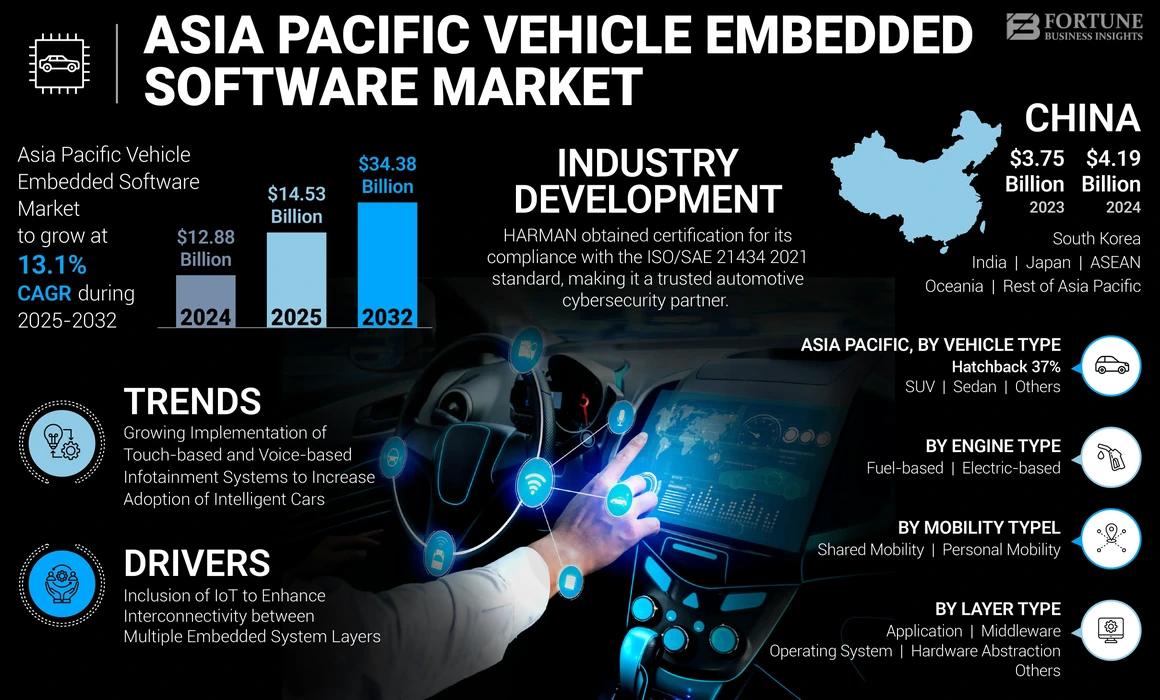

El tamaño del mercado de software integrado en vehículos de Asia Pacífico se valoró en 12,88 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 14,53 mil millones de dólares en 2025 a 34,38 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 13,1% durante el período previsto.

El software integrado en el vehículo se refiere a programas y códigos informáticos especializados integrados en los sistemas y unidades de control electrónico (ECU) de la carrocería de un vehículo. Este software es crucial para controlar y gestionar diversos aspectos de los automóviles modernos, incluido el control del motor, las funciones de seguridad, los sistemas integrados y multimedia y la navegación. Es un sector dinámico que continúa evolucionando con los avances en la tecnología automotriz, como los vehículos conectados, la conducción autónoma y los vehículos eléctricos.Inteligencia artificial (IA)y el aprendizaje automático también son cruciales para remodelar la industria de los vehículos eléctricos y mejorar las capacidades del software integrado en los vehículos. Por ejemplo,

En Japón, el desarrollo de vehículos autónomos por parte de Toyota es un ejemplo de la integración de la IA en sistemas integrados. Se espera que esta tendencia crezca a medida que las funciones impulsadas por la IA, como la conducción autónoma y el mantenimiento predictivo, se implementen cada vez más en los vehículos para mejorar la experiencia de conducción y aumentar la seguridad del conductor.

IMPACTO DEL COVID-19

Las interrupciones en la cadena de suministro en medio de una pandemia obstaculizaron inicialmente el crecimiento del mercado

La pandemia de COVID-19 tuvo un impacto significativo en el crecimiento del mercado de software integrado para vehículos de Asia Pacífico. En las primeras etapas de la pandemia, la fabricación y las ventas de automóviles experimentaron una fuerte caída debido a las interrupciones de la cadena de suministro, los cierres y la reducción del gasto de los consumidores.

Según datos de Asian Development Outlook 2021, las ventas de vehículos nuevos en la región cayeron aproximadamente un 10%, y varios países impusieron restricciones a la producción y el movimiento laboral. Esto provocó retrasos en la instalación del software integrado en vehículos nuevos.

Sin embargo, en medio de estos desafíos, la pandemia también aceleró tendencias específicas en la industria de los vehículos autónomos. La demanda de funciones conectadas y sin contacto en los vehículos aumentó. Por ejemplo, los diagnósticos remotos y las actualizaciones de software por aire (OTA) ganaron importancia a medida que los consumidores buscaban formas de minimizar las interacciones en persona para el mantenimiento de los vehículos. La pandemia puso de relieve la importancia del software avanzado de los vehículos para la seguridad y comodidad del conductor. Como resultado, a pesar de los reveses iniciales, elmercado de software integrado en vehículosen la región continuó recuperándose, enfocándose en características innovadoras para satisfacer las distintas preferencias de los consumidores.

Tendencias del mercado de software integrado para vehículos de Asia Pacífico

Implementación creciente de sistemas de información y entretenimiento basados en voz y tacto para aumentar la adopción de automóviles inteligentes

La industria automotriz ha sido testigo de un aumento significativo en la implementación de sistemas de infoentretenimiento táctiles y de voz, lo que contribuye a la creciente adopción de automóviles inteligentes. Esta tendencia está impulsada por varios factores, incluida la alta demanda de los consumidores de funciones mejoradas de conectividad y entretenimiento en el automóvil. Los sistemas de infoentretenimiento basados en voz han ganado protagonismo debido a la comodidad que ofrecen. Con comandos de voz, los conductores pueden controlar la navegación, hacer llamadas telefónicas, enviar mensajes y acceder a información sin quitar las manos del volante, promoviendo así prácticas de conducción más seguras. La adopción de tecnologías de inteligencia artificial y procesamiento del lenguaje natural (NLP) ha mejorado la precisión y la capacidad de respuesta de los sistemas controlados por voz, lo que los convierte en una inclusión esencial en el software integrado del vehículo. Por ejemplo,

En octubre de 2023, SoundHound AI introdujo un dominio de inteligencia de vehículos que permitía a sus usuarios utilizar su plataforma de inteligencia artificial de voz en el vehículo para acceder al manual del automóvil a través del habla natural.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de software integrado para vehículos de Asia Pacífico

Inclusión de IoT para mejorar la interconectividad entre múltiples capas de sistemas integrados

El mercado de Asia Pacífico está experimentando una transformación significativa con la inclusión de la tecnología IoT, cuyo objetivo es mejorar la interconectividad entre múltiples capas integradas en el sistema ECU, como la capa de aplicación, la capa de abstracción de hardware y la capa de sistema operativo. Esta transformación está impulsada por varios factores, incluida la creciente industria automotriz de la región, la mayor demanda de vehículos conectados y la adopción deSistema avanzado de asistencia al conductor (ADAS)y soluciones de conducción automatizada. Por ejemplo,

Según Fourin, en 2023, las ventas de automóviles en 12 países asiáticos, excluidos China y Japón, aumentaron un 4,5% interanual. Este crecimiento fue impulsado principalmente por la recuperación económica y la mejora de la oferta de vehículos, aunque el aumento de las tasas de interés y los procesos de selección de préstamos más estrictos desde la segunda mitad de 2022 han frenado la expansión del mercado. En comparación con el primer semestre de 2019, el aumento fue del 7,9%, y la India superó el nivel de 2019 en más del 20%. Además, la producción de automóviles en 10 países creció un 13,3% en comparación con el mismo período del año pasado, y sólo Myanmar y Pakistán mostraron una disminución significativa, mientras que los países restantes aumentaron la producción. En términos de exportaciones de automóviles, India experimentó una ligera disminución del 13%, en comparación con el mismo período del año pasado, mientras que los otros cuatro países lograron un crecimiento de dos dígitos.

FACTORES RESTRICTIVOS

La falta de datos estandarizados y las primeras fallas del software obstaculizan la proliferación del mercado

La falta de datos estandarizados y las fallas tempranas del software plantean amenazas importantes para la proliferación del mercado en Asia Pacífico. La ausencia de un estándar de datos uniforme dificulta la interoperabilidad entre varias capas de sistemas de vehículos, lo que genera complicaciones en el procesamiento y la comunicación del intercambio de datos. Esto da como resultado variaciones en los formatos de datos, protocolos e interfaces adoptados por diferentes fabricantes de automóviles y proveedores de tecnología.

Los fallos tempranos del software también se han convertido en una preocupación crítica para la industria automovilística, ya que pueden provocar riesgos de seguridad y fallos de funcionamiento del sistema. Estas fallas pueden ocurrir debido a errores de software, fallas técnicas o vulnerabilidades que pueden no hacerse evidentes hasta que el software se implemente en condiciones de conducción del mundo real.

Análisis de segmentación del mercado de software integrado para vehículos de Asia Pacífico

Por análisis de tipo de movilidad

Crecientes ventas de vehículos de pasajeros para impulsar la adopción de vehículos de movilidad personal

Según el tipo de movilidad, el mercado se divide en movilidad compartida y movilidad personal.

El segmento de movilidad personal ocupa la mayor parte de la cuota de mercado de software integrado en vehículos de Asia Pacífico debido al mayor despliegue de vehículos de movilidad personal. Según fuentes acreditadas, en 2022 se vendieron aproximadamente 23,6 millones de vehículos de pasajeros y 3,4 millones de vehículos comerciales en China. La movilidad compartida se refiere a la integración de tecnologías que facilitan el uso colaborativo y eficiente de los vehículos entre múltiples usuarios, a menudo asociados con servicios, como plataformas de viajes compartidos o de uso compartido de automóviles.

Alternativamente, la movilidad personal implica software integrado en el vehículo diseñado para usuarios individuales, haciendo hincapié en características y preferencias personalizadas para mejorar las experiencias de conducción.

Por análisis de tipo de motor

Infraestructura existente y confiabilidad superior para respaldar el crecimiento de los motores a base de combustible

Según el tipo de motor, el mercado se divide en combustible y eléctrico.

Se proyecta que el segmento de motores a base de combustible tendrá la participación de mercado máxima debido a su infraestructura existente, procesos de fabricación establecidos y mayor autonomía de conducción.

Sin embargo, hay un aumento gradual en la producción devehículos eléctricosdebido a los avances en la tecnología de baterías, lo que resulta en mejores rangos de conducción y tiempos de carga más rápidos. Además, la creciente conciencia ambiental y las iniciativas gubernamentales para opciones de transporte más limpias están fomentando el cambio hacia los vehículos eléctricos entre los consumidores.

Por análisis de tipo de vehículo

Características de diseño y practicidad mejoradas de los hatchbacks para aumentar su implementación

Según el tipo de vehículo, el mercado se divide en hatchback, SUV, sedán y otros.

Se prevé que el segmento de los hatchback tenga la mayor participación de mercado debido a sus características de diseño, como maniobrabilidad en entornos urbanos, bajo precio, eficiencia de combustible e idoneidad para el uso diario.

Sin embargo, ha habido un cambio en la preferencia de los consumidores hacia los SUV debido a su presencia imponente, mayor utilidad y características orientadas al estilo de vida. Estos avances han aumentado la adopción de los SUV en comparación con otros tipos de vehículos.

Por análisis de tipo de capa

Innovaciones en ADAS y funciones de conducción automatizada para aumentar la utilización de la capa de aplicación

Según el tipo de capa, el mercado se segmenta en aplicaciones, middleware, sistema operativo, abstracción de hardware y otros.

Se proyecta que el segmento de la capa de aplicaciones tendrá la mayor participación de mercado debido a su participación y funciones en el software integrado en el vehículo, como aplicaciones de entretenimiento en el automóvil e interfaces de usuario personalizadas, entre otros. También ayuda en el funcionamiento de los sistemas avanzados de asistencia al conductor (ADAS) y los sistemas de asistencia al estacionamiento.

El segmento de la capa de abstracción de hardware demostrará la mayor tasa de crecimiento durante el período de pronóstico debido a la implementación de tecnologías innovadoras.Internet de las cosas (IoT)sistemas y hardware complejo en vehículos para mayor seguridad y control.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis del mercado regional de software integrado para vehículos de Asia Pacífico

El informe de investigación de mercado se estudia en toda Asia Pacífico y se clasifica en los países clave.

El mercado de Asia Pacífico está experimentando un crecimiento significativo, impulsado por varios factores clave. La región, conocida por su experiencia en la fabricación de automóviles, ha experimentado un importante aumento en la demanda de dispositivos inteligentes y conectados.

China dominó la cuota de mercado y se destaca como el mercado automotriz más grande a nivel mundial debido a la creciente adopción de vehículos eléctricos (EV) y vehículos híbridos. El impulso del gobierno chino para la adopción de vehículos eléctricos ha creado un mercado sustancial para el software integrado en estos vehículos.

Por ejemplo, según Canalys, durante la primera mitad de 2023, BYD logró un éxito significativo en el mercado de vehículos eléctricos (EV), vendiendo más de 1,3 millones de unidades de vehículos eléctricos híbridos enchufables (PHEV) y vehículos eléctricos de batería (BEV) en todo el mundo. Esto marcó un aumento del 104% en las ventas de la empresa, duplicando efectivamente sus ventas en comparación con el año anterior. Los famosos modelos de BYD, incluidos Yuan PLUS, Dolphin y Song Pro, representaron en conjunto el 9% de las ventas mundiales de vehículos eléctricos.

El crecimiento del mercado de la India se caracteriza por su fuerte énfasis en la innovación tecnológica, particularmente en la industria automotriz, fortaleciendo así su tasa de crecimiento en comparación con otros países. En India, una creciente preocupación por la sostenibilidad ambiental ha llevado a un mayor uso de vehículos eléctricos e híbridos, que requieren soluciones avanzadas de software integradas..

Tata Motors logró un hito notable en el mercado indio al enviar más de 30.000 unidades en la primera mitad de 2023. Canalys anticipa un crecimiento sustancial en el sector de vehículos eléctricos (EV) de la India en la última parte de esta década. Esto se debe a que varias empresas automotrices están realineando sus estrategias con el ambicioso objetivo del gobierno de que los vehículos eléctricos representen el 30% de las ventas totales de vehículos para 2030.

Japón también ha proyectado un crecimiento saludable en el mercado debido a los avances en las actividades de investigación y desarrollo (I+D) para vehículos eléctricos e híbridos (EV). El país tiene un fuerte enfoque en reducir las emisiones y mejorar la eficiencia del combustible, ya que varios fabricantes de automóviles japoneses están integrando software integrado para optimizar el rendimiento de estos vehículos. El mercado también se beneficia del compromiso de Japón con la seguridad y la sostenibilidad ambiental. El país implementó estrictas normas de seguridad para los vehículos, fomentando la adopción de funciones de seguridad avanzadas que dependen de software integrado. Por ejemplo,

En marzo de 2023, la mejora de la Ley de Tráfico Vial de Japón inició los servicios de pasajeros utilizando conducción autónoma de Nivel 4. Esta medida refleja la adopción por parte de Japón de los vehículos autónomos en las vías públicas, y la Agencia Nacional de Policía se dispone a formalizar las normas de conducción autónoma de Nivel 4 en la ley de tránsito el próximo mes de abril.

Actores clave de la industria

Los actores clave están ampliando el soporte para soluciones con la utilización de tecnologías OTA y V2X

Los actores clave en este mercado están ampliando activamente su soporte y haciendo hincapié en el soporte OTA para satisfacer las diferentes demandas de los clientes. También se están centrando en múltiples tipos de tecnologías V2X (vehículo a todo), como V2V (vehículo a vehículo), V2P (vehículo a peatón), V2I (vehículo a infraestructura) y V2N (vehículo a red), entre otras. Estas organizaciones también están buscando de manera proactiva colaboraciones, adquisiciones y asociaciones para reforzar sus carteras de productos.

Lista de las principales empresas de software integrado para vehículos de Asia Pacífico:

- Servicios web de Amazon, Inc. (A NOSOTROS.)

- Hitachi Vantara LLC (Japón)

- Corporación NVIDIA(A NOSOTROS.)

- Qualcomm incorporado(A NOSOTROS.)

- KPIT Technologies Limited (India)

- BlackBerry Limited (Canadá)

- Mobileye Global Inc. (Israel)

- ETAS GmbH(Alemania)

- HARMAN Internacional (EE.UU.)

- Airbiquity Inc. (EE. UU.)

- Electrobit (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:Elektrobit presentó Theming Engine, una poderosa herramienta de software que permite la personalización flexible de la interfaz de usuario de un vehículo a lo largo de su vida útil, eliminando la necesidad de ingenieros de software. Esta innovación permitió a los OEM automotrices, administradores de flotas, empresas de alquiler de automóviles y proveedores de servicios de movilidad compartida personalizar instantáneamente la apariencia y funcionalidad de un vehículo. Esto también les ayudó a ofrecer oportunidades para generar ingresos, mejorar la satisfacción del cliente y fortalecer la lealtad a la marca mucho después de la compra inicial.

- Octubre de 2023:HARMAN obtuvo la certificación por su cumplimiento de la norma ISO/SAE 21434 2021, reforzando su posición como empresa confiableciberseguridad automotrizpareja. Esta certificación garantizó que la ciberseguridad esté integrada en el diseño del vehículo y también proporcionó un marco para gestionar los riesgos de ciberseguridad, promoviendo así prácticas estandarizadas de ciberseguridad automotriz.

- Septiembre de 2023:Amazon Web Services fue seleccionado por BMW Group como el proveedor de servicios en la nube preferido para su próximo Sistema Avanzado de Asistencia al Conductor (ADAS) en los vehículos 'Nueu Klasse' que se lanzarán en 2025. BMW utilizó los recursos en la nube de AWS, incluidos AI, aprendizaje automático, IoT y almacenamiento de datos para acelerar el desarrollo de sus vehículos altamente automatizados.

- Septiembre de 2023:DENZA, una marca de vehículos eléctricos de lujo, introdujo nuevas funciones de conducción inteligente en su línea de modelos N7, impulsadas por el SoC DRIVE Orin de NVIDIA. Estas características incluían conducción asistida, control de límite de velocidad, ayuda de emergencia para mantenerse en el carril, frenado automático de energía y asistencia de estacionamiento automatizada, habilitadas por el SoC DRIVE Orin.

- Julio de 2023:Acura se asoció con Harman para llevar la experiencia de audio premium de Bang & Olufsen al Acura ZDX 2024 y a los futuros modelos de Acura. Esta colaboración tenía como objetivo mejorar la experiencia de audio en el vehículo de la era electrificada de los vehículos Acura, proporcionando sistemas de audio innovadores de Bang & Olufsen.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores enumerados anteriormente, el informe abarca varios otros factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 13,1% de 2025 a 2032 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de movilidad

Por tipo de motor

Por tipo de vehículo

Por tipo de capa

Por país

|

Preguntas frecuentes

Se prevé que el valor de mercado alcance los 34.380 millones de dólares en 2032.

En 2024, el mercado estaba valorado en 12.880 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 13,1% durante el período previsto.

Se espera que el segmento de los hatchback sea líder en el mercado.

La inclusión de IoT para mejorar la interconectividad entre múltiples capas integradas del sistema ECU es el factor clave que impulsa el crecimiento del mercado.

Amazon Web Services, Inc., Hitachi Vantara LLC, NVIDIA Corporation, Qualcomm Incorporated, KPIT Technologies Limited, BlackBerry Limited, Mobileye Global Inc., HARMAN International, Elektrobit, ETAS GmbH y Airbiquity Inc. son los principales actores del mercado.

Se espera que China tenga la mayor cuota de mercado.

Por tipo de vehículo, se espera que el segmento de los SUV registre una CAGR notable durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 104

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados