Tamaño del mercado del sistema de gestión térmica de baterías automotrices, participación y análisis de la industria, por tipo de propulsión (vehículos eléctricos con batería (BEV), vehículos eléctricos enchufables (PHEV) y vehículos eléctricos híbridos (HEV)), por tecnología (refrigeración y calefacción por aire, refrigeración y calefacción líquida y material de cambio de fase (PCM)), por tipo de batería (convencional y de estado sólido), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

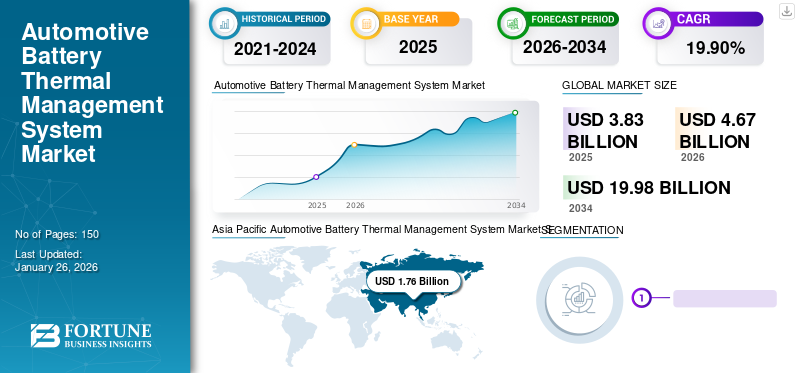

El tamaño del mercado mundial de sistemas de gestión térmica de baterías para automóviles fue de 3.830 millones de dólares en 2025 y se prevé que crezca de 4.670 millones de dólares en 2026 a 19.980 millones de dólares en 2034 con una tasa compuesta anual del 19,90% durante el período 2026-2034. Asia Pacífico dominó el mercado global con una participación del 45,93% en 2025. Además, se prevé que el mercado de sistemas de gestión térmica de baterías para automóviles en los EE. UU. crezca significativamente, alcanzando un valor estimado de 2,67 mil millones de dólares estadounidenses para 2032.

El sistema de gestión térmica de baterías de automóviles implica varios dispositivos de hardware electrónicos digitales para evitar fallos de la batería y mitigar posibles situaciones peligrosas. Además, este sistema garantiza que la batería de los vehículos funcione correctamente en las aplicaciones finales. Las baterías de los vehículos eléctricos funcionan con precisión en rangos de temperatura entre 20°C y 40°C. Además, esto se logra utilizando sistemas de gestión térmica de baterías que mantienen las baterías funcionando correctamente a pesar de los cambios ambientales.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de sistemas de gestión térmica de baterías para automóviles

Tamaño del mercado:

- Valor 2025: 3.830 millones de dólares

- Valor 2026: 4.670 millones de dólares

- Valor previsto para 2034: 19.980 millones de dólares, con una tasa compuesta anual del 19,90 % entre 2026 y 2034

Cuota de mercado:

- Asia Pacífico lideró el mercado en 2025 con una participación del 45,93%, valorada en 1.760 millones de dólares.

- Se espera que el mercado estadounidense alcance aproximadamente 2.670 millones de dólares en 2032.

- Dentro de los tipos de propulsión:

- El segmento HEV tuvo la mayor cuota de mercado en 2026.

- Se espera que el segmento BEV crezca significativamente durante el período de pronóstico.

Tendencias de la industria:

- Preferencia creciente por los sistemas de refrigeración y calefacción por aire debido a su rentabilidad y baja complejidad.

- Adopción creciente de refrigeración y calefacción líquida en vehículos eléctricos de alto rendimiento y largo alcance.

- Aumento del uso de materiales de cambio de fase (PCM) para una absorción eficiente del calor en vehículos eléctricos premium.

- Innovación OEM en paquetes de baterías modulares, compresores de accionamiento eléctrico y sistemas de gestión térmica de baterías de estado sólido.

Factores impulsores:

- La creciente demanda mundial de vehículos eléctricos y vehículos HEV, que requieren sistemas avanzados de regulación térmica.

- Importancia de mantener la temperatura de la batería entre 20°C y 40°C para garantizar la seguridad y la longevidad.

- Aumento del uso de baterías de iones de litio, que necesitan sistemas de refrigeración robustos.

- Avances tecnológicos de actores clave que mejoran el rendimiento térmico y la eficiencia del vehículo.

Los fabricantes de equipos originales se centran constantemente en el desarrollo y la innovación en el tipo de baterías de litio para aumentar la adopción de estos sistemas. Las empresas líderes utilizan tecnología de tipo líquido, aire y PCM para enfriar y calentar la batería de los vehículos. Además, los componentes utilizados por las empresas incluyen híbridos ybatería de vehículo eléctricoenfriador de enfriamiento, placa de enfriamiento electrónica, enfriador del estator, radiador de circuito subenfriado, enfriador de la unidad de control del motor (ECU) y enfriamiento ADAS. Las empresas que operan en la industria también están dando un paso activo ofreciendo nuevos productos, desarrollos y adoptando nuevas estrategias para ampliar su cartera de productos y el crecimiento empresarial. Por lo tanto, se espera que el mercado de sistemas gane popularidad en los próximos años.

La pandemia de COVID-19 afectó al mercado mundial de sistemas de gestión térmica de baterías para automóviles, provocando interrupciones en las cadenas de suministro, las operaciones de fabricación y la demanda de los consumidores. Si bien se observaron reveses iniciales debido a las interrupciones de la producción y las incertidumbres económicas, el mercado ha experimentado un resurgimiento con la creciente demanda de vehículos eléctricos y el aumento de las inversiones en tecnologías de baterías. Además, un mayor enfoque en la sostenibilidad y los incentivos gubernamentales para la adopción de vehículos eléctricos han impulsado aún más el crecimiento del mercado.

Tendencias del mercado del sistema de gestión térmica de baterías automotrices

Aumento de la penetración de los vehículos eléctricos para marcar una tendencia positiva para el crecimiento del mercado

Es probable que los vehículos que funcionan con gasolina se agoten en el futuro. Algunos países europeos como Noruega, el Reino Unido y los Países Bajos ya han declarado la eliminación gradual de los vehículos convencionales. La demanda de vehículos de bajo consumo ha aumentado recientemente debido al aumento de los precios de la gasolina y el diésel. Las empresas también participan en actividades para reducir el peso total de los vehículos eléctricos, ya que, debido a su batería, pesan más que los vehículos con motor de combustión interna. Además, los países de América del Norte, como Estados Unidos y Canadá, también están aplicando activamente la obligatoriedad de los vehículos eléctricos en los próximos años. Estos importantes avances, junto con el apoyo gubernamental, crean una demanda para el sistema de gestión térmica de la batería dentro del vehículo eléctrico.

Además, la creciente demanda de vehículos eléctricos enchufables y vehículos híbridos contribuirá al crecimiento de los fabricantes de vehículos eléctricos, los fabricantes de equipos originales, las empresas de baterías y tecnología de baterías y los fabricantes de BTMS para automóviles. Por ejemplo, Valeo Company ha desarrollado soluciones inteligentes de gestión térmica de baterías para vehículos eléctricos que ayudan a mantener una mejor vida útil de la batería y aumentan aún más la autonomía de la batería hasta en un 30 % en ambas estaciones. Además, la empresa también ofrece compresores eléctricos (EDC) para enfriar baterías y controlar el clima. Por lo tanto, estos desarrollos e innovaciones ayudarán a impulsar el crecimiento del mercado en el futuro a medida que aumenten las ventas de vehículos eléctricos.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado del sistema de gestión térmica de baterías automotrices

Preferencia creciente por el uso de baterías de iones de litio para ayudar al crecimiento

Se prevé que la creciente inclinación hacia vehículos basados en tecnología avanzada, incluidos los livianos, impulse el crecimiento del mercado mundial del sistema de gestión térmica de baterías de automóviles. Los líderes de la industria y los clientes prefieren en su mayoríabatería de iones de litioTecnología utilizada en vehículos para diversas aplicaciones. Esto se debe a su mayor densidad de energía, un ciclo de vida más largo de las baterías y una mejor resiliencia. Del mismo modo, las empresas utilizan activamente este tipo de baterías en sistemas de gestión térmica de baterías para garantizar el funcionamiento y la seguridad adecuados.

Los fabricantes de automóviles han comenzado a utilizar este tipo de baterías en varias aplicaciones, como dispositivos electrónicos, vehículos eléctricos y maquinaria industrial, entre otras. Además, estas baterías son propensas a sufrir peligros y detectan todo tipo de mal funcionamiento, como el aumento excesivo de temperatura y fugas eléctricas y el estado de carga a temperaturas en el entorno de carga/descarga.

La situación del COVID-19 ha alertado a muchos países en desarrollo, incluida la India, para que fomenten la producción local de baterías de iones de litio y sistemas de gestión térmica de baterías de automóviles. Los países están avanzando hacia la producción local de todos los componentes y materias primas debido a la creciente demanda de vehículos eléctricos en lugar de depender de China para las baterías de iones de litio, componentes electrónicos y otros requisitos. Estos pasos, junto con políticas gubernamentales de apoyo y desarrollo de infraestructura, crearán una demanda para el mercado de sistemas de gestión de baterías térmicas en los próximos años.

FACTORES RESTRICTIVOS

El crecimiento del mercado se ve obstaculizado por la creciente complejidad del diseño y el importante costo asociado con el sistema

Los sistemas de gestión térmica de baterías de automóviles son esenciales para mantener un rendimiento óptimo de la batería y prolongar su vida útil; su integración añade gastos significativos al coste total de fabricación de los vehículos eléctricos (EV). Esto puede actuar como un elemento disuasorio tanto para los fabricantes como para los consumidores, particularmente en mercados sensibles a los precios donde la asequibilidad es una preocupación clave. Además, la complejidad de estos sistemas y la necesidad de componentes y materiales especializados pueden aumentar aún más los costos.

Las variaciones en el diseño del vehículo y la capacidad de la batería contribuyen a los diferentes requisitos para los sistemas de gestión térmica de la batería. En consecuencia, la introducción y producción de nuevas unidades para vehículos conlleva elevados gastos. Además, los componentes térmicos enfrentan desafíos, como validar sus diseños, optimizar los canales de flujo, minimizar las necesidades de energía, disminuir el peso y los costos de los vehículos, implementar sistemas de refrigerante específicos para baterías y gestionar las complejidades del modelo y el flujo.

La presencia de numerosos componentes y las elevadas temperaturas generadas por la alta potencia plantean riesgos de cortocircuitos o incendios. Además, la integración de un sistema de gestión térmica de baterías puede aumentar significativamente el costo del producto final o de la aplicación, lo que lleva a una disminución de la demanda entre los consumidores preocupados por el precio. En consecuencia, la naturaleza compleja del diseño de sistemas de gestión térmica de baterías de automóviles en su esencia puede impedir el crecimiento del mercado global.

A pesar de la creciente demanda de vehículos eléctricos y el creciente énfasis en el rendimiento y la seguridad de las baterías, las consideraciones de costos siguen siendo una barrera importante para la adopción generalizada de sistemas de gestión térmica de baterías de automóviles. Los fabricantes se esfuerzan continuamente por desarrollar soluciones más rentables sin comprometer el rendimiento o los estándares de seguridad. Sin embargo, una vez que estas tecnologías se vuelvan más viables y escalables económicamente, se podrá mejorar su adopción generalizada, lo que desacelerará el crecimiento del mercado mundial de sistemas de gestión térmica de baterías para automóviles.

Análisis de segmentación del mercado

Por análisis de tipo de propulsión

El segmento HEV domina el mercado

Según el tipo de propulsión, el mercado clave se segmenta en vehículos eléctricos de batería (BEV), vehículos eléctricos híbridos enchufables y vehículos eléctricos híbridos (HEV).

El segmento HEV tendrá la mayor participación a nivel mundial, y el segmento BEV liderará, alcanzando un valor de 73,63 mil millones de dólares en 2025 y una participación del 57,36% en 2026. Este HEV ofrece transmisión dual, es decir, autonomía de conducción basada en combustible eléctrico y convencional, especialmente en la región donde la infraestructura de carga es insuficiente.

Adopción de tecnología avanzada y eficiente para vehículos, aumento de la demanda de vehículos eléctricos, de pasajeros y pesados.vehículos comercialesen todo el mundo y la creciente necesidad de vehículos con estándares de emisiones y de bajo consumo de combustible son algunos de los factores que probablemente mejorarán el crecimiento del mercado de sistemas de gestión térmica de baterías para automóviles BEV.

El segmento de vehículos eléctricos híbridos enchufables está creciendo comparativamente de manera significativa. La disminución de la batería y el precio general de dichos vehículos y las iniciativas gubernamentales respaldan la política favorable relacionada con los vehículos eléctricos que demandará el mercado en el futuro.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tecnología

El segmento de refrigeración y calefacción por aire domina el mercado

Según el tipo de tecnología, el mercado se segmenta en refrigeración y calefacción por aire, refrigeración y calefacción por líquido ymaterial de cambio de fase (PCM).

Se estima que este segmento alcanzará un valor de 1774,1 millones de dólares en 2025. El segmento de calefacción y refrigeración por aire tiene la mayor participación a nivel mundial, y se espera que el segmento de calefacción y refrigeración líquida lidere durante todo el período de pronóstico. Esta refrigeración y calefacción por aire es simple y fácil y, en su mayoría, la adoptan los vehículos eléctricos que se venden económicamente. Además, los refrigerantes líquidos funcionarán de manera muy eficaz debido a su mayor conductividad térmica y capacidad calorífica en comparación con el aire, lo que representará una participación de mercado del 51,36 % en 2026. BMW, Tesla y otros comenzaron a utilizar refrigerantes líquidos debido a su alto rendimiento para mantener un paquete de baterías en el rango de temperatura y mejorar la seguridad de los vehículos eléctricos. El segmento de materiales de cambio de fase también crecerá significativamente en los próximos años.

Por análisis de tipo de batería

El segmento convencional domina el mercado

Según el tipo de batería, el mercado se segmenta en convencional y de estado sólido.

El segmento convencional tendrá la mayor participación de mercado global, mientras que el segmento de estado sólido liderará durante el período de pronóstico, representando una participación de mercado del 76,62% en 2026. Estas baterías convencionales, como las de iones de litio, las de plomo-ácido, las de níquel y otras, se utilizan principalmente en múltiples aplicaciones automotrices. La mayoría de los componentes de gestión térmica de baterías, como enfriadores, compresores, unidades de calefacción y refrigeración, etc., son usos importantes de este tipo de baterías en todo el mundo.

Las baterías de estado sólido no incluyen ningún electrolito líquido, lo que las hace más seguras y también aumenta la autonomía de la batería con una carga rápida. Por lo tanto, también mejora la densidad de energía, todos estos factores son totalmente responsables del crecimiento previsto del mercado de baterías de estado sólido durante el período de previsión.

Por análisis de tipo de vehículo

Se espera que el segmento de turismos tenga la mayor cuota de mercado

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales.

Se espera que el segmento de automóviles de pasajeros lidere el mercado, contribuyendo con el 71,91% a nivel mundial en 2026. El dominio puede atribuirse a diversos factores, incluida una gran presencia de vehículos, fácil disponibilidad y aumento de los ingresos disponibles, y el cambio de preferencia de los consumidores hacia la adopción de automóviles recientemente avanzados. Además, la rápida urbanización, la mejora del nivel de vida, el aumento de los ingresos disponibles de las personas y el creciente número de sectores de la población de clase alta han aumentado la capacidad de gasto de las personas en lujos, son los factores responsables del crecimiento del segmento de automóviles de pasajeros.

El segmento de vehículos comerciales ha experimentado una tasa de crecimiento significativa debido a la demanda limitada de dichos vehículos en comparación con el segmento de turismos. Sin embargo, los vehículos comerciales ligeros contribuyen en gran medida al crecimiento del mercado. Y se espera que el mismo segmento crezca a un ritmo sustancial durante el período previsto.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Automotive Battery Thermal Management System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico representó 1.760 millones de dólares en 2025, lo que representa el 45,93% de la industria mundial, y se espera que alcance los 2.130 millones de dólares en 2026. Es probable que la región domine el mercado mundial de sistemas de gestión térmica de baterías de automóviles debido a la presencia de un centro automotriz, junto con el creciente número de producción de vehículos por año. Se espera que el mercado en China crezca a una tasa compuesta anual constante del 22,7%. Este crecimiento se atribuye al rápido aumento de la urbanización, la mejora del nivel de vida y el aumento del ingreso disponible que conduce a la evolución de las preferencias de los individuos. Los principales actores automotrices y el gobierno están trabajando activamente en la reducción de las emisiones de carbono mediante la electrificación del transporte. El aumento del ingreso disponible, las regulaciones gubernamentales favorables relacionadas con las emisiones de CO2 y la inclinación del consumidor hacia la compra de vehículos eléctricos con soluciones livianas son los factores responsables de impulsar el desarrollo de la región durante el período de pronóstico. Se espera que el mercado de sistemas de gestión térmica de baterías para automóviles en Japón alcance un valor estimado de 207,7 millones de dólares en 2025. Se prevé que el mercado de Japón alcance los 130 millones de dólares en 2026, el mercado de China alcance los 310 millones de dólares en 2026 y el mercado de la India alcance los 100 millones de dólares en 2026.

Europa

En 2025, Europa generó 920 millones de dólares, lo que contribuyó con el 23,93 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1130 millones de dólares en 2026. Europa ocupa la segunda posición más grande en el mercado debido a la creciente demanda de vehículos eléctricosen países como Noruega y Países Bajos. Alemania ocupa el primer lugar en este mercado regional por sus mayores ventas de vehículos de todo tipo y su mayor tasa de adopción de vehículos tecnológicamente avanzados en el país. Además, el gobierno europeo está siguiendo estrictamente y actualizando las normas de emisiones y planea imponerlas en todos los países. Se prevé que Europa exhiba una tasa compuesta anual del 22,1%. Se prevé que el mercado del Reino Unido alcance los 120 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 150 millones de dólares en 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 840 millones de dólares en 2025, lo que representa una participación del 21,90%, y se espera que alcance los 1.030 millones de dólares en 2026. Esto se debe a la tasa de adopción de tecnología más alta y al aumento gradual de las ventas de vehículos eléctricos en todos los países. Junto con la importante presencia de actores del sistema de gestión térmica de baterías automotrices en los EE. UU. y Canadá, son responsables del crecimiento del mercado. Se prevé que el mercado estadounidense alcance los 1.660 millones de dólares en 2026.

Resto del mundo

El resto del mundo representó 320 millones de dólares en 2025, lo que representa el 8,24% de la cuota de mercado mundial, y se prevé que alcance los 390 millones de dólares en 2026. El crecimiento del mercado en el resto del mundo es comparativamente menor que en otras regiones. Esto se debe a la baja adopción de tecnología y menor presencia de vehículos avanzados.

Lista de empresas clave en el mercado Sistema de gestión térmica de baterías automotrices

Estrategias de expansión empresarial de actores clave para mejorar sus perspectivas de mercado

Hanon System es el proveedor automotriz líder en el mundo y una empresa proveedora de soluciones de sistemas de gestión térmica de baterías para automóviles con experiencia. La empresa ha sido pionera en ofrecer una amplia cartera de productos especializados en gestión térmica y energética. La empresa empezó a ofrecer su amplia gama de productos, incluida la gestión térmica de baterías, para ayudar a los fabricantes de vehículos que suministran electricidad,pila de combustible, híbridos y autónomos al mercado global.

De manera similar, en China, Continental AG, el actor líder en la industria automotriz, continuó su expansión de productos relacionados con los componentes de movilidad eléctrica en el mercado chino. La empresa tiene previsto iniciar la producción en serie del sistema de gestión térmica inteligente para el vehículo eléctrico.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Valeo (Francia)

- Sistemas Hanon (Corea del Sur)

- SAMSUNG SDI CO., LTD (Corea del Sur)

- VOSS Automotive GmbH (Alemania)

- MAHLE GmbH (Alemania)

- Dana Limited (EE. UU.)

- GENTHERM(A NOSOTROS)

- Robert Bosch GmbH (Alemania)

- Continental AG(Alemania)

- LG chem (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto de 2023:BorgWarner obtuvo un contrato con un proveedor global de soluciones de gestión de energía y térmica automotriz para entregar calentadores de refrigerante de alto voltaje (HVCH) para su uso en una serie de tres plataformas de vehículos eléctricos para un importante OEM. El calentador se agregará al módulo de calefacción y refrigeración del proveedor y se utilizará para proporcionar calor al paquete de baterías y a la cabina en vehículos eléctricos de batería. La victoria comercial con el proveedor marca la primera colaboración entre las empresas en un sistema completo de gestión térmica de vehículos.

- Julio de 2023:MAHLE y ProLogium firmaron un Memorando de Entendimiento para desarrollar y evaluar soluciones de gestión térmica para baterías de estado sólido de próxima generación. Ambas partes cooperarán, centrándose en soluciones de gestión térmica personalizadas, que tengan en cuenta las propiedades específicas de la tecnología de ProLogium.

- Junio de 2023:ZF, una empresa de tecnología, presentó su sistema de gestión térmica de desarrollo propio para vehículos eléctricos (EV) en su evento anual de Tecnología Global. El sistema tiene el potencial de aumentar la autonomía de los vehículos eléctricos en invierno hasta en un tercio. Cuenta con una transmisión eléctrica optimizada, que incluye electrónica de potencia, un motor y una caja reductora basada en carburo de silicio de 800 voltios.

- Mayo de 2023:Carrar y Gentherm colaboraron en la entrega de una robusta gestión térmica de inmersión bifásica para módulos de batería de vehículos eléctricos (EV). Esta asociación marcó un paso adelante en la prestación de gestión térmica de dos fases para vehículos eléctricos.

- Abril de 2021:Valeo La empresa tenía previsto en 2020 suministrar los sistemas de refrigeración de baterías para una plataforma de vehículos eléctricos de gran volumen de un importante fabricante de automóviles alemán. Además, la empresa pronto ofrecerá módulos térmicos para reequipamiento. Además, en 2021, los fabricantes de automóviles europeos serán los primeros en integrar las soluciones HVAC de la empresa Valeo en sus vehículos eléctricos basadas en una bomba de calor y un refrigerante natural.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de mercado del sistema de gestión térmica de baterías para automóviles proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,90% (2026-2034) |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de propulsión

|

|

Por tipo de vehículo

|

|

|

Por tecnología

|

|

|

Por tipo de batería

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4.670 millones de dólares en 2026 y se prevé que alcance los 19.980 millones de dólares en 2034.

En 2025, Asia Pacífico ascendió a 840 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 19,90% y muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de tipo de batería convencional es el segmento líder en este mercado.

La creciente eficiencia del combustible y la creciente adopción de vehículos eléctricos en todo el mundo impulsarán el crecimiento del mercado.

Robert Bosch es el actor líder en el mercado global.

Asia Pacífico dominó el mercado global con una participación del 45,93% en 2025.

Se espera que los factores que impulsen el crecimiento del mercado sean el aumento de las ventas de movilidad eléctrica, un desarrollo significativo en el uso de materiales livianos para vehículos y la regulación gubernamental y el estímulo a la compra de vehículos amigables con el medio ambiente.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados