Tamaño del mercado de cinturones automotrices, participación y análisis de la industria, por tipo de correa (cinturones de distribución, correas serpentinas, correas trapezoidales y otros), por material (cinturones de goma, cinturones de poliuretano y cinturones reforzados), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por propulsión (ICE y eléctrico), por canal de ventas (OEM y posventa), por aplicación (sistemas de sincronización del motor, alternador, dirección asistida, aire) Acondicionamiento de Compresor, y otros) y Pronósticos Regionales, 2026-2034

Tamaño del mercado de cinturones automotrices y perspectivas futuras

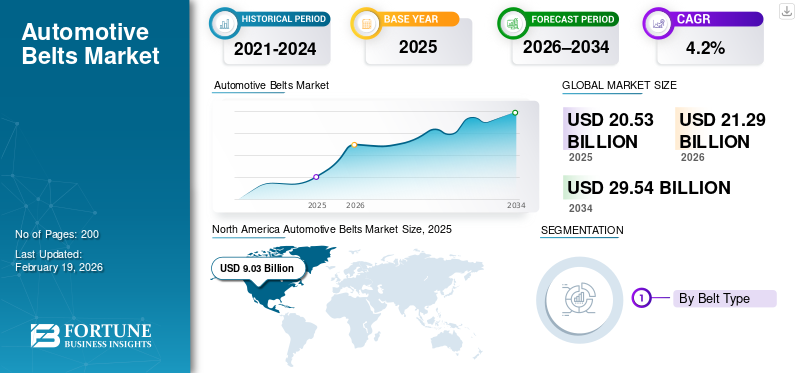

El tamaño del mercado mundial de cinturones automotrices se valoró en 20,53 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,29 mil millones de dólares en 2026 a 29,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,2% durante el período previsto. América del Norte dominó el mercado de cinturones para automóviles con una cuota de mercado del 43,98% en 2025.

El mercado mundial de correas para automóviles cubre sistemas de correas diseñados que se utilizan para la transmisión de potencia en múltiples funciones del vehículo, incluida la sincronización del motor, transmisiones de accesorios y sistemas auxiliares como alternadores, compresores de aire acondicionado y bombas de agua. Las correas se venden tanto en la producción OEM como, lo que es más importante, en el ecosistema de servicios como piezas de repuesto. La demanda está estrechamente ligada al tamaño y la antigüedad del parque vehicular global, los hábitos de mantenimiento y las prácticas de los talleres de reparación en todo el sector automotriz.

Durante el período previsto, se espera que la expansión del mercado esté determinada por tres fuerzas. En primer lugar, la escala continua de los vehículos ICE e híbridos mantiene resistente la demanda de correas, incluso cuando los vehículos eléctricos aumentan su participación en las nuevas ventas y reducen gradualmente el contenido de correas en las transmisiones totalmente eléctricas. La AIE espera que las ventas de vehículos eléctricos sigan creciendo con fuerza, pero la base instalada global realiza una transición más lenta, lo que sostiene la demanda de cinturones durante años. En segundo lugar, una proporción cada vez mayor de SUV yvehículos comercialesaumenta la intensidad del valor de la correa, ya que estos vehículos normalmente operan bajo cargas más altas y ciclos de trabajo más largos, lo que fomenta la adopción de diseños más duraderos y especificaciones de correa de alto rendimiento. En tercer lugar, la premiumización del mercado de repuestos respalda el crecimiento del valor a medida que los talleres prefieren cada vez más los kits de calidad OE y los reemplazos completos del sistema, lo que mejora la confiabilidad y protege la eficiencia del combustible al reducir las pérdidas de accesorios y los problemas de mantenimiento.

Las aplicaciones abarcan sistemas de sincronización del motor, accionamiento del alternador, dirección asistida y sistemas de compresores de aire acondicionado, y "Otros" cubre auxiliares secundarios y configuraciones de nicho. Por el lado de la oferta, la producción de vehículos OEM sigue siendo un contribuyente constante, respaldada por la escala mundial de fabricación de automóviles. Al mismo tiempo, la demanda del mercado de repuestos aumenta a medida que las flotas envejecen y aumenta la utilización en los ciclos de trabajo comerciales.

En todas las regiones, Asia Pacífico sigue siendo el mercado clave debido a su gran parque de vehículos y huella de producción, mientras que América del Norte sigue siendo importante por el gran número de kilómetros recorridos por vehículos, la intensidad de las camionetas/SUV y sus sólidas redes de servicios. Proveedores clave como Gates Corporation, Bosch y Continental AG están ampliando sus carteras de posventa con calidad de equipo original y lanzando innovaciones en correas centradas en la sostenibilidad para defender su participación y aumentar su valor.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE CORREAS AUTOMOTRICES

- Tamaño del mercado en 2025: 20,53 mil millones de dólares

- Tamaño del mercado en 2026: 21,29 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29.540 millones de dólares

- CAGR: 4,20% de 2026 a 2034

- América del Norte dominó el mercado de cinturones para automóviles con una cuota de mercado del 43,98% en 2025.

- Se espera que el segmento de correas trapezoidales crezca a una tasa compuesta anual del 5,7% durante el período previsto.

- Se espera que el segmento de cinturones reforzados crezca a una tasa compuesta anual del 5,5% durante el período previsto.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 4,0% en los próximos años, la tercera más alta entre todas las regiones, y alcance una valoración de 4.470 millones de dólares en 2026.

Europa

Se estima que Europa alcanzará los 4.930 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado.

Asia Pacífico

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 9.030 millones de dólares, y también mantuvo la participación líder en 2024, con 8.890 millones de dólares.

A NOSOTROS.

En Estados Unidos, la demanda se ve reforzada por una gran base instalada y una alta utilización en camionetas ligeras comerciales y de uso personal.

Japón

Japón sigue siendo un mercado clave dentro de Asia Pacífico, beneficiándose de su gran capacidad de producción automotriz, su amplia base de propiedad de vehículos y su demanda sostenida de componentes de mantenimiento y reemplazo en vehículos convencionales e híbridos.

Leer más

TENDENCIAS DEL MERCADO DE CORREAS AUTOMOTRICES

La adopción de materiales reciclados y diseños de correas centrados en la sostenibilidad es una tendencia clave del mercado

Los proveedores están incorporando insumos reciclados y renovables en las construcciones de bandas mientras mantienen el rendimiento, alineándose con los objetivos de sostenibilidad de los OEM y del mercado de repuestos. Esta tendencia respalda la diferenciación de marca y ayuda a los proveedores a cumplir con las expectativas de adquisición sin sacrificar la durabilidad. A medida que se amplían las regulaciones y las auditorías de los clientes, las correas y los kits empaquetados con etiquetas de sostenibilidad se están convirtiendo en una ruta práctica para defender los precios y fortalecer la lealtad de los instaladores.

Por ejemplo, Continental introdujo las correas CONTI NXT Multi V con casi dos tercios de materiales sustentables, posicionando la correa como una opción que ocupa menos espacio para los talleres que buscan piezas más ecológicas sin sacrificar el rendimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El creciente parque de vehículos y la demanda impulsada por el servicio sustentan los reemplazos de correas

Una gran base global instalada de vehículos ICE e híbridos mantiene estable la demanda de correas, mientras que una mayor utilización en SUV y flotas comerciales aumenta el desgaste y acelera los ciclos de reemplazo. A medida que los talleres priorizan la confiabilidad, especifican cada vez más kits de calidad OE, lo que aumenta el valor por trabajo. Esta dinámica respalda el crecimiento del mercado de correas y mangueras incluso cuando fluctúan los ciclos de los vehículos nuevos.

- Por ejemplo, Dayco afirmó que está ampliando la cobertura de correas serpentinas y las ofertas de kits para aplicaciones con un alto nivel de funcionamiento de vehículos, lo que refleja la demanda de los canales de servicio y los casos de uso de flotas pesadas.

RESTRICCIONES DEL MERCADO

La electrificación reduce gradualmente el contenido de la correa por vehículo, lo que limita aún más el crecimiento del mercado

Comovehículos eléctricosLas transmisiones ampliadas y totalmente eléctricas eliminan varios accesorios accionados por correa y reducen la demanda de correa direccionable en comparación con una arquitectura ICE. Si bien la base instalada cambia lentamente, las regiones con una adopción más rápida de vehículos eléctricos serán testigos de un viento estructural en contra, especialmente para las unidades de accesorios. Esto cambia el enfoque de los proveedores hacia híbridos, soluciones de gestión térmica y kits de posventa de mayor valor, lo que impulsa el crecimiento del mercado de correas para automóviles.

- Por ejemplo, la AIE destaca el rápido crecimiento de las ventas mundiales de vehículos eléctricos y sus proyecciones hasta 2035, lo que refuerza el cambio a largo plazo en la tecnología de los vehículos que puede reducir el contenido de las correas en los BEV.

OPORTUNIDADES DE MERCADO

Los kits de correas premium y las arquitecturas avanzadas de motores abren nuevas oportunidades de valor

Los motores y las prácticas de servicio más nuevos favorecen las reparaciones completas; kits de transmisión por correa, kits de sincronización y componentes incluidos en lugar de reemplazos de una sola pieza. Esto amplía el valor por evento de servicio y respalda la adopción de diseños de correas avanzados diseñados para brindar durabilidad, reducción de ruido y embalaje más ajustado. Los proveedores que estandarizan los programas de kits y amplían la cobertura de accesorios pueden ganar una participación incremental en el mercado de repuestos a medida que los talleres priorizan los resultados de reparación a la primera.

- Por ejemplo, Gates lanzó una campaña de kit Micro-V en EMEA para fomentar el reemplazo del kit completo y enfatizar la inspección, con el objetivo de mejorar la calidad de las reparaciones y aumentar la adopción del kit en lugar de piezas sueltas.

DESAFÍOS DEL MERCADO

Las piezas falsificadas y de baja calidad amenazan la seguridad y el poder de fijación de precios

El suministro ilícito de componentes automotrices falsificados puede socavar la confianza en las marcas, distorsionar la competencia de precios y crear riesgos de seguridad cuando las piezas inferiores fallan prematuramente. Esto es especialmente problemático en canales de posventa fragmentados donde la trazabilidad es débil. Para los proveedores de correas, las falsificaciones pueden generar disputas sobre garantías y reducir la confianza de los instaladores, lo que obliga a invertir en autenticación, gestión de canales y educación de los distribuidores.

- Por ejemplo, la OCDE señala que los productos falsificados pueden crear riesgos para la seguridad, incluidas las piezas de repuesto de automóviles falsificadas, lo que refuerza la necesidad de que los fabricantes y distribuidores de correas inviertan en trazabilidad y cumplimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de correa

La demanda del mercado de repuestos, una mayor carga de accesorios y el uso de SUV impulsan el crecimiento del segmento de correas serpentinas

Según el tipo de correa, el mercado se divide en correas de distribución, correas serpentinas, correas trapezoidales y otras.

El segmento de correas serpentinas domina el mercado, ya que funcionan con auxiliares clave y son comunes en la mayoría de los vehículos ICE, lo que genera una demanda de reemplazo frecuente en el mercado de repuestos. Su papel en las cargas de accesorios y el rendimiento de NVH respalda las actualizaciones continuas de las especificaciones y el uso de materiales de mayor valor. El crecimiento se ve reforzado por los SUV yservicio de camioneta ligeraciclos, donde las cargas de accesorios y la exposición al calor son mayores.

- Por ejemplo, Dayco lanzó una nueva correa serpentina ELA para camionetas y SUV, lo que presenta un desarrollo continuo de productos y una fuerte demanda de servicios en aplicaciones de alto uso.

Se espera que el segmento de correas trapezoidales crezca a una tasa compuesta anual del 5,7% durante el período previsto.

Por materiales

El segmento de correas de caucho lidera el mercado debido a su durabilidad comprobada y equilibrio de costos

Según el material, el mercado se divide en cinturones de caucho,poliuretanocinturones y cinturones reforzados.

El segmento de correas a base de caucho dominó el mercado. Sus construcciones siguen siendo las predeterminadas para una amplia compatibilidad con equipos originales y de posventa y un rendimiento estable en todos los rangos de temperatura. La ingeniería continua de materiales mejora la resistencia al desgaste y las características de fricción sin elevar los costos más allá de la aceptación del mercado masivo. La inflación de los elastómeros respalda el crecimiento del valor, mientras que los proveedores se diferencian a través del diseño y refuerzo de los compuestos.

- Por ejemplo, ANRPC informó condiciones estrictas entre la oferta y la demanda de caucho natural en 2024, un factor que influye en los costos de los insumos y refuerza el crecimiento del valor y la optimización de los materiales en todos los productos de correas a base de caucho.

Se espera que el segmento de cinturones reforzados crezca a una tasa compuesta anual del 5,5% durante el período previsto.

Por tipo de vehículo

El segmento de hatchback/sedán domina debido a su gran base instalada

Según el tipo de vehículo, el mercado se segmenta en hatchback/sedán, SUV, LCV y HCV.

El segmento de hatchback/sedán dominó con la mayor participación de mercado en cinturones para automóviles. Estos vehículos forman la columna vertebral del sistema global.coche de pasajerosparc, particularmente en segmentos del mercado masivo, lo que lleva a una demanda sostenida de correas como piezas de repuesto. Su continua dependencia del motor de combustión interna y de los híbridos garantiza un servicio posventa constante. Al mismo tiempo, la electrificación en los automóviles de nivel básico y medio preserva la demanda relacionada con el cinturón durante el período previsto.

- Por ejemplo, según las estadísticas de parques y producción de vehículos de la OICA, los turismos siguen representando la mayor proporción de vehículos en funcionamiento a nivel mundial, lo que respalda la demanda dominante del mercado de repuestos de sistemas de correas para automóviles.

Se espera que el segmento de HCV crezca a una tasa compuesta anual del 5,9% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propulsión

ICE domina mientras las correas son fundamentales para los sistemas de sincronización y accesorios de Ice

Según la propulsión, el mercado se segmenta en ICE y eléctrico.

El segmento ICE domina el mercado. Las correas siguen siendo fundamentales para el funcionamiento del ICE y los sistemas accesorios, y la base instalada global está cambiando lentamente. Incluso con la aceleración de los vehículos eléctricos, los ICE y los híbridos seguirán representando la mayoría de las arquitecturas impulsadas por correa durante años, lo que respaldará la continuidad del mercado de posventa. Por lo tanto, el valor del mercado está anclado en el tamaño del parque de ICE y la frecuencia de las reparaciones.

- Por ejemplo, la AIE proyecta un fuerte crecimiento en las ventas de vehículos eléctricos, pero también muestra una transición de varios años, lo que respalda la opinión de que la demanda de base instalada de ICE sigue siendo el principal impulsor en el mediano plazo.

Se espera que el segmento eléctrico crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por canal de ventas

El mercado de repuestos domina ya que las correas son artículos de reemplazo recurrentes

Según el canal de ventas, el mercado se segmenta en OEM y posventa.

El segmento de posventa lideró el mercado. Las correas se reemplazan varias veces durante la vida útil del vehículo, lo que hace que el mercado de repuestos sea estructuralmente más grande que el equipamiento OEM. Las flotas antiguas, el uso intensivo y los paquetes de servicios (kits) aumentan aún más el valor por reparación. Los proveedores fortalecen este canal a través de asociaciones de distribución, capacitación de instaladores y una cobertura más amplia de SKU en aplicaciones de gran volumen.

- Por ejemplo, la iniciativa de conversión de kits Micro-V de Gates promueve el reemplazo de kits en lugar de piezas sueltas, lo que respalda directamente la captura de valor del mercado de accesorios y mejores resultados de reparación para los talleres.

Se espera que el segmento de posventa crezca a una tasa compuesta anual del 4,8% durante el período previsto.

Por aplicación

Los sistemas de sincronización del motor son líderes porque las fallas son críticas y costosas

Según la aplicación, el mercado se segmenta en sistemas de sincronización del motor, accionamiento por alternador, dirección asistida, compresor de aire acondicionado y otros.

El segmento de sistemas de sincronización del motor domina el mercado. Su mantenimiento es crítico; Los intervalos perdidos pueden causar daños graves al motor, por lo que los clientes y talleres dan prioridad a la calidad y al reemplazo completo del sistema. Esto admite kits de sincronización de mayor valor y componentes asociados. Si bien algunos motores utilizan cadenas, la distribución accionada por correa sigue estando muy extendida y el servicio premium de “kit completo” respalda el crecimiento del valor.

- Por ejemplo, Continental destacó la expansión de los kits de transmisión por correa y repuestos relacionados con el motor, lo que refleja una fuerte demanda de sincronización y servicio del motor en el mercado de repuestos y continuas adiciones de cobertura de accesorios.

Se espera que el segmento de compresores de aire acondicionado crezca a una tasa compuesta anual del 5,2% durante el período previsto.

Perspectivas regionales del mercado de cinturones automotrices

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

North America Automotive Belts Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 9.030 millones de dólares, y también mantuvo la participación líder en 2024, con 8.890 millones de dólares. Se espera que Asia Pacífico tenga la mayor participación de mercado debido a su enorme parque de vehículos, su alta utilización en logística urbana densa y una gran base de ICE yvehículos híbridosque requieren un servicio regular de la correa. La escala de fabricación de automóviles de la región respalda volúmenes constantes de OEM, mientras que las redes de posventa en rápido crecimiento impulsan la demanda recurrente de piezas de repuesto. Incluso a medida que aumentan los vehículos eléctricos, la transición de la base instalada es gradual, lo que mantiene la resiliencia del reemplazo de correas durante todo el período.

- Por ejemplo, las estadísticas de producción de OICA muestran consistentemente que los mercados de Asia Pacífico, como China, Japón e India, se encuentran entre los mayores productores de vehículos del mundo, lo que respalda un gran parque de vehículos y una demanda sostenida de servicios de correas.

Mercado de cinturones automotrices de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos valorados en 2025 de 3.540 millones de dólares, lo que representa aproximadamente el 17,2% del mercado mundial.

Mercado de cinturones automotrices de la India

El mercado de la India en 2025 estaba valorado en 1.370 millones de dólares, lo que representa aproximadamente el 6,7% de los ingresos mundiales.

Europa

Se estima que Europa alcanzará los 4.930 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. El mercado europeo crece a través de servicios posventa de primera calidad, requisitos de sostenibilidad más estrictos y un envejecimiento continuo de los parques, mientras que la adopción de vehículos eléctricos crea un obstáculo a largo plazo para el contenido de las bandas. Los proveedores responden enfatizando kits de calidad OE, materiales avanzados y productos que ocupan menos espacio, lo que ayuda a preservar el valor incluso cuando la participación de ICE disminuye gradualmente.

Mercado de cinturones automotrices de Alemania

El mercado alemán en 2025 estaba valorado en 1.250 millones de dólares, lo que representa aproximadamente el 6,1% de los ingresos mundiales.

Mercado de cinturones automotrices del Reino Unido

En 2025, el mercado del Reino Unido alcanzó una valoración de 940 millones de dólares, lo que representa aproximadamente el 4,6 % de los ingresos mundiales.

América del norte

Se proyecta que América del Norte registre una tasa de crecimiento del 4,0% en los próximos años, que es la tercera más alta entre todas las regiones, y alcance una valoración de 4,47 mil millones de dólares para 2026. América del Norte es testigo de un crecimiento constante del valor impulsado por las altas millas recorridas por vehículos, una sólida combinación de camionetas y SUV y redes de servicios maduras que favorecen los reemplazos completos de kits. La inflación en materiales y mano de obra respalda precios de venta promedio más altos para correas y kits de calidad OE. En Estados Unidos, la demanda se ve reforzada por una gran base instalada y una alta utilización en camionetas ligeras comerciales y de uso personal.

Mercado de cinturones automotrices de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense puede estimarse analíticamente en unos 3.560 millones de dólares, lo que representa aproximadamente el 17,3% del mercado mundial de correas para automóviles.

Resto del mundo

El crecimiento del resto del mundo está respaldado por la expansión de los parques, el aumento de la motorización y el uso intensivo del transporte comercial y la entrega de última milla. A medida que mejora la infraestructura de servicio, los clientes optan por correas de marca y kits completos, lo que aumenta el valor por reparación. La inflación de precios y las condiciones operativas más exigentes también aumentan la frecuencia de reemplazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Estrategias que dan forma a la competencia entre los proveedores globales de correas

El panorama competitivo en el sector de las correas para automóviles se define por la escala, la profundidad de la cobertura, las relaciones con los equipos originales y la salida al mercado de posventa. Los proveedores líderes compiten en ciencia de materiales, durabilidad y amplitud de equipamiento en poblaciones de vehículos en rápido movimiento. Muchos actores clave tratan las correas como parte de ofertas más amplias de sistemas debajo del capó, agrupando kits de transmisión por correas, tensores y componentes relacionados para aumentar la proporción de reparaciones y reducir el riesgo de instalación para los talleres.

Una estrategia central es el posicionamiento en el mercado de repuestos de calidad OE; Los proveedores aprovechan los datos de pruebas e ingeniería del equipo original para comercializar correas y kits que reflejan las especificaciones y los intervalos de servicio del equipo original. Otra palanca importante es la expansión del equipamiento, agregando números de piezas para aplicaciones de gran volumen (especialmente camionetas y SUV) para ganar espacio en los estantes de los distribuidores e instaladores. La diferenciación de la cartera también es importante; Los proveedores están agregando correas diseñadas para arquitecturas de motores más nuevas (incluidas aplicaciones húmedas/de correa en aceite) y mejorando las construcciones de las correas para soportar cargas más altas, ciclos térmicos y patrones de funcionamiento de arranque y parada.

La sostenibilidad y el cumplimiento están surgiendo como herramientas competitivas. Varios proveedores están introduciendo materiales para bandas con contenido reciclado/renovable y promoviendo una producción con menor huella, alineándose con los requisitos de adquisición de los clientes ydescarbonizaciónpolíticas. La estrategia geográfica también es clave; las adiciones de capacidad o la localización en mercados en crecimiento reducen los plazos de entrega y respaldan la competitividad de precios en regiones con costos logísticos volátiles.

Además, se utilizan campañas de marketing y de educación para instaladores para orientar la demanda hacia el reemplazo completo del kit en lugar de cambios de una sola correa, aumentando el valor por evento de servicio y mejorando los resultados de las reparaciones, una ventaja en un mercado de posventa donde la confianza y las compras repetidas impulsan la participación.

- Por ejemplo, Continental anunció que está ampliando su gama de repuestos relacionados con motores, incluidas bombas de agua y kits de transmisión por correa, y presentó la correa multi-V CONTI NXT, que presenta una alta proporción de materiales sostenibles.

LISTA DE EMPRESAS CLAVE DE CORREAS AUTOMOTRICES PERFILADAS

- Corporación Puertas(A NOSOTROS.)

- Continental AG(Alemania)

- Schaeffler(Alemania)

- Bosch (Alemania)

- SKF (Suecia)

- Dayco (Estados Unidos)

- Correas Mitsuboshi Ltd.(Japón)

- Bando Chemical Industries, Ltd. (Japón)

- Grupo Arntz Optibelt (Alemania)

- Corporación Nitta (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Dayco introdujo la tecnología de correa de distribución en aceite en el mercado de repuestos de América del Norte, ofreciendo soluciones equivalentes a equipos originales para motores turboalimentados Ford y Lincoln seleccionados. Este lanzamiento refleja la creciente adopción de arquitecturas avanzadas de correas diseñadas para mejorar la durabilidad, la reducción de ruido, mejorar el rendimiento de las emisiones y respaldar los diseños de motores modernos.

- Octubre de 2025:Mitsubishi Belting Ltd. amplió su capacidad de producción de correas de transmisión de dirección asistida eléctrica (EPS) para abordar la creciente demanda de los fabricantes de equipos originales de automóviles. La expansión respalda una mayor adopción de sistemas de dirección asistida electrónicamente y refuerza el enfoque de la compañía en soluciones de correas especializadas para arquitecturas de vehículos en evolución.

- Mayo de 2025:Dayco amplió su gama de repuestos en Norteamérica con nuevos números de piezas en kits de cadenas de distribución, tensores y mangueras, fortaleciendo la cobertura del paquete de servicios.

- Octubre de 2024:Dayco amplió su línea de correas síncronas HT POWER y mejoró la flexibilidad de los pedidos y la velocidad de procesamiento, con el objetivo de acortar los plazos de entrega y mejorar la capacidad de respuesta del servicio.

- Septiembre de 2024:Continental anunció una importante iniciativa de expansión para su cartera de posventa, que incluye una expansión progresiva de la cobertura de repuestos relacionados con el motor y kits de transmisión por correa..

- Julio de 2024:Gates lanzó una campaña de conversión de kit Micro-V en EMEA para promover el reemplazo completo del kit y enfatizar la inspección, mejorar los resultados de las reparaciones y aumentar la adopción del kit.

- Abril de 2024:Bando anunció el desarrollo de un compuesto de nanofibras de celulosagomaConcepto de correa dentada doble para aplicaciones de alta carga, que refleja la innovación continua de materiales en el rendimiento de la correa.

COBERTURA DEL INFORME

El análisis del mercado global de cinturones automotrices proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de correa, material, tipo de vehículo, propulsión, canal de ventas, aplicación y región |

|

Por tipo de correa |

· Correas de distribución · Cinturones serpentinos · Correas trapezoidales · Otros |

|

Por materiales |

· Cinturones de goma · Correas de poliuretano · Cinturones reforzados |

|

PorTipo de vehículo |

· Hatchback/Sedán · SUV · Vehículos comerciales ligeros (LCV) · Vehículos comerciales pesados (VHC) |

|

Por propulsión |

· HIELO · Eléctrico |

|

Por canal de ventas |

· OEM · Mercado posventa |

|

Por aplicación |

· Sistemas de sincronización del motor · Transmisión del alternador · Dirección asistida · Compresor de aire acondicionado · Otros |

|

Por geografía |

· Norteamérica (por tipo de correa, material, tipo de vehículo, propulsión, canal de ventas, aplicación y país) o EE. UU. (por tipo de vehículo) o Canadá (por tipo de vehículo) o México (por tipo de vehículo) · Europa (por tipo de correa, material, tipo de vehículo, propulsión, canal de ventas, aplicación y país) o Alemania (por tipo de vehículo) o Reino Unido (por tipo de vehículo) o Francia (por tipo de vehículo) o Resto de Europa (por tipo de vehículo) · Asia Pacífico (por tipo de correa, material, tipo de vehículo, propulsión, canal de ventas, aplicación y país) o China (por tipo de vehículo) o India (por tipo de vehículo) o Japón (por tipo de vehículo) o Corea del Sur (por tipo de vehículo) o Resto de Asia Pacífico (por tipo de vehículo) · Resto del mundo (por tipo de correa, material, tipo de vehículo, propulsión, canal de ventas, aplicación y país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 20.530 millones de dólares en 2025 y se prevé que alcance los 29.540 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 9.030 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,2% durante el período previsto de 2026-2034.

El segmento de hatchback/sedán lideró el mercado por tipo de vehículo.

El creciente parque de vehículos y la demanda basada en servicios son los factores clave que impulsan el mercado.

Gates Corporation, Continental AG, Bosch y Dayco son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados