Tamaño del mercado de controladores de dominio automotriz, participación y análisis de la industria, por dominio (tren de potencia, carrocería y chasis, infoentretenimiento y ADAS), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por propulsión (motor eléctrico y de circuito integrado), por aplicación (seguridad activa, control de la carrocería, experiencia del usuario y gestión del tren motriz) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

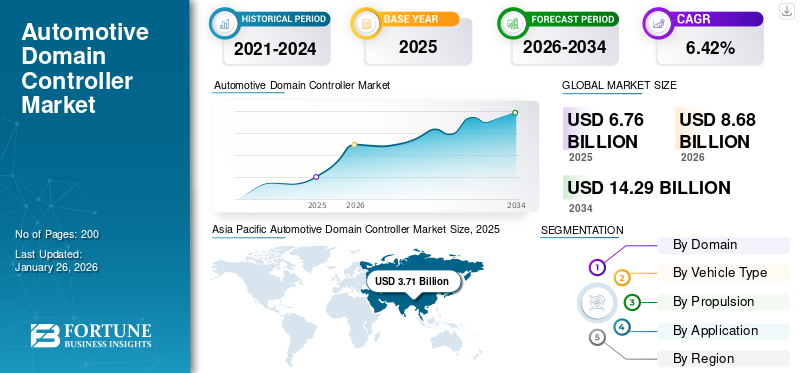

El tamaño del mercado mundial de controladores de dominio para automóviles se valoró en 6,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,68 mil millones de dólares en 2026 a 14,29 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,42% entre 2026 y 2034. Asia Pacífico dominó el mercado de controladores de dominio para automóviles con una cuota de mercado del 54,81 % en 2025.

Un controlador de dominio automotriz es un sistema avanzado de arquitectura eléctrica/electrónica (E/E) utilizado en vehículos modernos, incluidos automóviles y camiones comerciales. Esta unidad informática gestiona una gama de características y funciones específicas de los dominios del vehículo, comoSistemas avanzados de asistencia al conductor (adas), sistemas de cabina y controles de carrocería. Al consolidar múltiples unidades de control electrónico (ECU) en menos unidades centrales, los controladores de dominio mejoran la eficiencia, reducen el espacio físico para los componentes electrónicos y minimizan los costos asociados con el uso de materias primas. Esta evolución en la arquitectura de los vehículos aborda la creciente complejidad de los sistemas automotrices.

La pandemia de COVID-19 afectó profundamente al mercado mundial de controladores de dominio automotrices (DCU), provocando interrupciones en las cadenas de suministro y una disminución de la demanda de los consumidores. A medida que la producción automotriz se desaceleró debido a los cierres y restricciones de fábricas, el mercado de DCU, que depende en gran medida de la disponibilidad de componentes semiconductores y software avanzado, enfrentó retrasos significativos. La escasez de chips semiconductores, un componente crítico de las DCU, redujo la producción de vehículos a nivel mundial, afectando particularmente el lanzamiento de nuevos vehículos con funciones avanzadas de información y entretenimiento y conducción autónoma. Para 2024, el mercado comenzó a mostrar signos de recuperación, impulsado por la transición hacia vehículos electrificados y autónomos, que impulsó la demanda de DCU. La creciente importancia del software y las capacidades de procesamiento de datos en los vehículos está ayudando al mercado, a medida que los fabricantes de automóviles se centran en ofrecer conectividad, características de seguridad y tecnologías de asistencia al conductor superiores.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de controladores de dominio automotrices

El cambio hacia una arquitectura zonal centralizada es una tendencia actual

Una tendencia importante que está dando forma al crecimiento del mercado mundial de controladores de dominio para automóviles es la transición de diseños tradicionales basados en ECU a arquitecturas zonales centralizadas. Este enfoque organiza las funcionalidades del vehículo en zonas según la proximidad física (por ejemplo, delantera, trasera, izquierda, derecha), con controladores de dominio gestionando cada zona, reemplazando la necesidad de una ECU dedicada para cada función. Este cambio aborda la creciente complejidad de los sistemas electrónicos de los vehículos a medida que los vehículos se vuelven más conectados, autónomos y electrificados.

Las arquitecturas de vehículos tradicionales suelen incluir hasta 100 ECU, lo que genera mazos de cables complejos y un mayor peso del sistema. Las arquitecturas zonales consolidan estas ECU en menos controladores de dominio más potentes que gestionan múltiples sistemas dentro de una zona de vehículo específica. Esto reduce la longitud del cableado, el peso del sistema y los costos, lo que hace que los vehículos sean más livianos y energéticamente más eficientes, una ventaja fundamental paravehículos eléctricos (EV). Por ejemplo, BMW está adoptando arquitecturas zonales para sus plataformas de vehículos eléctricos de próxima generación, racionalizando el diseño y mejorando la escalabilidad.

Además, las arquitecturas zonales permiten a los OEM escalar las plataformas de vehículos de manera más eficiente utilizando hardware estandarizado en todos los modelos, al tiempo que diferencian las características a través del software. Esta escalabilidad es esencial para los fabricantes que desarrollan plataformas modulares de vehículos eléctricos, como el E-GMP de Hyundai y el MEB de Volkswagen, que dependen de controladores de dominio zonales para admitir diversas configuraciones de vehículos y requisitos del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ÚLTIMA OPORTUNIDAD

La rápida expansión de los vehículos eléctricos (EV) presenta una gran oportunidad para los actores del mercado

Los vehículos eléctricos dependen en gran medida de arquitecturas electrónicas avanzadas para gestionar sistemas complejos, incluida la gestión de la batería, la optimización del tren motriz, el control térmico y el infoentretenimiento. Los controladores de dominio son ideales para cumplir con los requisitos de las plataformas de vehículos eléctricos debido a su capacidad para centralizar y optimizar el rendimiento del sistema al tiempo que reducen la complejidad general de los sistemas eléctricos y electrónicos.

Las baterías de alto voltaje y la electrónica de potencia de los vehículos eléctricos requieren una gestión precisa para garantizar la seguridad, la eficiencia y la longevidad. Los controladores de dominio simplifican este proceso integrando funciones comosistemas de gestión de baterías (BMS), unidades de control de motores y sistemas de recuperación de energía en una plataforma informática centralizada. Por ejemplo, las plataformas Model 3 y Model Y de Tesla emplean controladores de dominio centralizados para administrar sus sistemas de batería y tren motriz, lo que permite el uso de energía en tiempo real y la optimización de la gestión térmica.

A medida que los OEM adoptan cada vez más plataformas modulares de vehículos eléctricos, los controladores de dominio brindan escalabilidad para admitir diversos modelos y configuraciones de vehículos. Plataformas como E-GMP de Hyundai y MEB de Volkswagen aprovechan los controladores de dominio para estandarizar arquitecturas y al mismo tiempo permiten la personalización para tipos de vehículos específicos. Este enfoque reduce los costos de desarrollo y acelera el tiempo de comercialización, lo que lo hace crucial para los OEM que apuntan a la adopción de vehículos eléctricos en el mercado masivo.

Factores de crecimiento del mercado de controladores de dominio automotrices

La creciente integración de los sistemas avanzados de asistencia al conductor (ADAS) y las características de conducción autónoma (AD) impulsa el crecimiento del mercado

Los rápidos avances de ADAS y las tecnologías de conducción autónoma son un motor clave para el crecimiento del mercado global. A medida que los vehículos se vuelven cada vez más inteligentes, la arquitectura tradicional basada en la Unidad de Control Electrónico (ECU) enfrenta desafíos en la gestión de la complejidad de la electrónica automotriz moderna. Los controladores de dominio, que consolidan múltiples ECU en una arquitectura centralizada, han surgido como una solución para manejar las demandas computacionales y garantizar una integración perfecta de ADAS y sistemas de conducción autónoma.

Las funciones ADAS, como el control de crucero adaptativo, la asistencia para mantenerse en el carril y el frenado automático de emergencia, requieren procesamiento de datos en tiempo real de varios sensores, incluidas cámaras, LiDAR y radar. Los controladores de dominio procesan de manera eficiente este gran volumen de datos y toman decisiones rápidas, garantizando la seguridad y el rendimiento. Por ejemplo, el Grupo Volkswagen ha incorporado controladores de dominio suministrados por Continental AG en su plataforma de vehículos eléctricos MEB, lo que permite funciones de conducción autónoma de nivel 2 y 3.

A medida que los fabricantes de automóviles avanzan hacia niveles más altos de automatización (Niveles 3 a 5), los controladores de dominio desempeñan un papel fundamental. Ofrecen la escalabilidad necesaria para integrar algoritmos de software avanzados,inteligencia artificial (IA)y modelos de aprendizaje automático. Por ejemplo, el sistema Full Self-Driving (FSD) de Tesla aprovecha una arquitectura centralizada similar a un controlador de dominio para manejar sus capacidades de conducción autónoma basadas en redes neuronales.

FACTORES RESTRICTIVOS

Altos costos de desarrollo e integración para limitar el crecimiento del mercado

Uno de los desafíos clave que frenan el crecimiento del mercado mundial de controladores de dominio para automóviles son los altos costos de desarrollo e integración asociados con estos sistemas avanzados. Los controladores de dominio representan un cambio de las arquitecturas tradicionales basadas en ECU a plataformas informáticas centralizadas, lo que requiere una inversión significativa en hardware, software e integración de sistemas.

Los controladores de dominio dependen de procesadores avanzados, GPU y microchips especializados para manejar las necesidades computacionales de los vehículos modernos, particularmente aquellos equipados con sistemas avanzados de asistencia al conductor (ADAS) o funciones de conducción autónoma. El costo de diseñar, probar y fabricar estos componentes de alto rendimiento es sustancial. Por ejemplo, la plataforma NVIDIA DRIVE Orin, ampliamente adoptada por fabricantes de equipos originales como Mercedes-Benz y Volvo, cuesta significativamente más que las ECU tradicionales debido a sus capacidades avanzadas y su potencia de procesamiento de IA.

El ecosistema de software para controladores de dominio es igualmente complejo y costoso de desarrollar. Implica escribir millones de líneas de código para gestionar tareas que van desde ADAS hasta infoentretenimiento y conectividad. Esta complejidad requiere una validación y pruebas exhaustivas para cumplir con estándares de seguridad como ISO 26262 para seguridad funcional. Según Bosch, uno de los principales actores del mercado, el coste del desarrollo de software para controladores de dominio puede representar hasta el 40% del coste total del sistema.

Análisis de segmentación del mercado de controladores de dominio automotrices

Por análisis de dominio

Liderazgo en el segmento ADAS debido a la creciente demanda de vehículos autónomos

Según el dominio, el mercado se segmenta en tren motriz, carrocería y chasis, infoentretenimiento y ADAS.

ADAS es un segmento dominante de la cuota de mercado mundial de controladores de dominio automotrices del 51,82 % en 2026, impulsado principalmente por la creciente demanda de tecnologías de conducción autónoma y semiautónoma. Las funciones ADAS, como el control de crucero adaptativo, la asistencia para mantenerse en el carril, el frenado automático de emergencia y la prevención de colisiones, son esenciales para mejorar la seguridad del vehículo. Centralizar estas funciones en controladores de dominio permite un procesamiento de datos más rápido y confiable desde sensores esenciales como cámaras, radares y LiDAR, que son vitales para habilitar funciones de asistencia al conductor. Por ejemplo, en 2023, el sistema de conducción autónoma total (FSD) de Tesla utilizó un potente controlador de dominio que integra datos de múltiples sensores para proporcionar funciones mejoradas de seguridad y asistencia al conductor. El enfoque de Tesla de utilizar una plataforma informática central para ADAS permite la toma de decisiones en tiempo real y actualizaciones constantes a través de mejoras de software inalámbricas.

Se prevé que el segmento de infoentretenimiento registre la tasa de crecimiento más rápida durante el período previsto. El crecimiento de este segmento se atribuye a la creciente demanda de sistemas avanzados de infoentretenimiento y controladores de dominio de cabina que proporcionen a los conductores datos del vehículo en tiempo real, como condiciones del vehículo, entretenimiento y otras características. Los controladores de dominio son muy adecuados para manejar múltiples funciones, lo que los hace integrales a medida que los sistemas conectados se vuelven estándar en los vehículos modernos.

También se espera que los segmentos de tren motriz y carrocería y chasis experimenten un crecimiento notable. El creciente enfoque de los fabricantes de automóviles en la tecnología predictiva y la mejora de la experiencia en el vehículo son los principales factores responsables del crecimiento de estos segmentos durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de vehículo

Los turismos dominan debido a la creciente demanda de tecnologías conectadas

Según el tipo de vehículo, el mercado se segmenta enturismosy vehículos comerciales.

El segmento de turismos tuvo la mayor cuota de mercado del 89,02% en 2026 y se estima que mantendrá su dominio durante todo el período previsto. Este crecimiento está impulsado por la demanda de los consumidores de tecnología conectada y autónoma que mejore la experiencia de conducción. Además, el aumento de la renta disponible de los consumidores y las mayores tasas de producción contribuyen a la alta demanda de turismos. Se espera que el segmento adquiera el 89,52% de la cuota de mercado en 2025.

Se espera que el segmento de vehículos comerciales registre una tasa compuesta anual del 14,60% durante el período previsto, debido a la mayor integración de la tecnología conectada en vehículos comerciales ligeros, como camiones utilitarios, furgonetas de carga y camionetas. Varios propietarios de flotas de vehículos comerciales están reconociendo la importancia de los sistemas telemáticos y de seguimiento de flotas, que requieren una alta potencia computacional para llevar a cabo diversas funciones y optimizar la eficiencia de las operaciones. Además, es probable que el creciente enfoque en optimizar las operaciones de gestión de flotas contribuya al crecimiento del segmento.

Por análisis de propulsión

El segmento de motores IC fue liderado gracias a una infraestructura bien establecida para automóviles convencionales

Según la propulsión, el mercado se segmenta en motores eléctricos y de combustión interna.

El segmento de motores IC tuvo una importante cuota de mercado del 83,26 % en 2026 y se estima que mantendrá su dominio durante todo el período previsto. La alta confiabilidad de los motores IC y la tecnología e infraestructura bien respaldadas y adecuadas para automóviles convencionales contribuirán al crecimiento del segmento. Además, si bien la electrificación de los vehículos está evolucionando a un ritmo rápido, la falta de una infraestructura sólida para vehículos eléctricos en muchas economías continúa fomentando la preferencia de los consumidores por los vehículos con motor IC en lugar de los eléctricos. Se espera que el segmento adquiera el 85% de la cuota de mercado en 2025.

Se espera que el segmento eléctrico registre una CAGR del 19,50% durante el período previsto debido al creciente énfasis de los fabricantes de automóviles, los gobiernos y los consumidores en la neutralidad de carbono y la reducción de la huella de carbono global. Además, los vehículos eléctricos requieren más componentes eléctricos que vengan con funciones de seguridad y monitoreo, como autonomía,bateríacapacidad, software de administración de batería y varias otras características. Se espera que estos pocos factores aumenten la demanda de estos controladores en el futuro a medida que más vehículos eléctricos lleguen a las carreteras.

Por análisis de aplicaciones

Las aplicaciones de seguridad activa dominan debido a la creciente necesidad de una experiencia de conducción más segura

Según la aplicación, el mercado se segmenta en seguridad activa, control de la carrocería, experiencia del usuario y gestión del tren motriz.

El crecimiento de las aplicaciones de seguridad activa está dominando e impulsando la expansión del mercado de controladores de dominio automotrices al impulsar a los fabricantes de automóviles a invertir en sistemas integrados capaces de gestionar datos de sensores complejos en tiempo real. La creciente presión de los gobiernos y los organismos reguladores para mejorar la seguridad vial ha llevado a un cambio hacia controladores de dominio, que centralizan estos sistemas de seguridad, mejoran la confiabilidad y reducen la cantidad de ECU en los vehículos. La adopción generalizada de funciones de seguridad activa, junto con los avances en tecnologías de sensores y capacidades de procesamiento de datos, está acelerando el crecimiento del segmento. Se espera que el segmento adquiera el 57,24% de la cuota de mercado en 2026.

La integración de sistemas de infoentretenimiento, navegación y control por voz ha hecho que la experiencia del usuario sea un foco clave para los fabricantes de automóviles. El crecimiento de estas aplicaciones está directamente relacionado con los controladores de dominio, que garantizan un funcionamiento perfecto de todos los sistemas digitales integrados. Fabricantes como Hyundai y Ford están invirtiendo en estos controladores para mejorar la experiencia de conducción. Este énfasis en la conectividad y la participación del usuario requiere controladores de dominio más avanzados, lo que impulsa y contribuye aún más al crecimiento del mercado.

También se espera que los segmentos de control de carrocería y gestión del tren motriz crezcan considerablemente debido al mayor enfoque de los fabricantes de automóviles en lograr una arquitectura E/E más optimizada en el vehículo. Se proyecta que el segmento de gestión del tren motriz exhiba una tasa compuesta anual del 12,50% durante el período de pronóstico.

PERSPECTIVAS REGIONALES

En términos de región, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Automotive Domain Controller Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 3710 millones de dólares en 2025, capturando el 54,81% de los ingresos globales, y se estima que alcanzará los 4770 millones de dólares en 2026. Asia Pacífico es la región dominante y de más rápido crecimiento en el mercado global debido a su gran base de fabricación de automóviles, su rápida adopción de vehículos eléctricos (EV) y su fuerte impulso a las soluciones de movilidad inteligentes y conectadas. La región lideró el mayor valor de mercado de 3.710 millones de dólares en 2025, y en 2026, la región lideró el valor de 4.770 millones de dólares. Los principales fabricantes de automóviles, incluidos Toyota, Honda y Hyundai, están adoptando controladores de dominio centralizados para integrar el creciente número de sensores, sistemas de propulsión eléctricos y sistemas de seguridad de vehículos. Esta tendencia prevalece especialmente en mercados como China, Japón y Corea del Sur, con un fuerte impulso hacia la sostenibilidad, la adopción de vehículos eléctricos y la conducción autónoma. Se espera que el mercado de China represente 2,23 mil millones de dólares en 2026. Se proyecta que la India alcanzará los 500 millones de dólares y es probable que Japón alcance los 620 millones de dólares en 2026.

norteamericano

América del Norte contribuyó con el 22,39 % del mercado mundial en 2025, con una valoración de 1510 millones de dólares, y se prevé que alcance los 1930 millones de dólares en 2026. Los fabricantes de automóviles norteamericanos, incluidos Ford, General Motors y Tesla, están invirtiendo fuertemente en tecnologías de vehículos innovadoras, como sistemas de conducción eléctricos y autónomos, que dependen de controladores de dominio sofisticados para integrar múltiples funciones del vehículo. Se espera que la región sea el segundo mercado más grande con un valor de 1.510 millones de dólares en 2025, con la segunda tasa compuesta anual más rápida del 10,10% durante el período previsto. Además, el creciente énfasis en la seguridad de los vehículos ha impulsado la adopción de sistemas avanzados de asistencia al conductor (ADAS), una tendencia respaldada por regulaciones gubernamentales para mejorar los estándares de seguridad vial. Es probable que el mercado estadounidense represente un valor de 1.300 millones de dólares en 2026.

Europa y el resto del mundo

Europa y el resto del mundo también tuvieron participaciones decentes en el mercado global en 2025. Se espera que la gran demanda de sistemas avanzados de seguridad vial y del conductor y leyes estrictas para la seguridad vial y del tráfico aumenten la adopción de estos controladores para ADAS. Europa representó 1.330 millones de dólares en 2025, lo que representa el 19,67 % de la cuota de mercado mundial, y se prevé que alcance los 1.700 millones de dólares en 2026. Es probable que el mercado del Reino Unido alcance los 0.080 millones de dólares en 2026. Por otro lado, es probable que Alemania alcance los 400 millones de dólares en 2026 y se prevé que Francia alcance los 120 millones de dólares en 2026. 2025.

También se espera que el resto del mundo crezca considerablemente, debido a la mayor demanda de tecnología autónoma conectada en los países de Oriente Medio. La región del Resto del Mundo captó el 3,10% del mercado global en 2025, generando 210 millones de dólares en ingresos y se prevé que alcance los 290 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores del mercado se centrarán en el lanzamiento de nuevos productos para satisfacer necesidades informáticas únicas

El panorama competitivo del mercado se caracteriza por actores bien establecidos y una alta competencia. El mercado está consolidado y todas las empresas importantes mantienen una fuerte presencia en la industria automotriz y de controladores de dominio. Organizaciones como Aptiv, Renesas y Continental están introduciendo activamente estos controladores en sus ofertas de productos, reconociendo el cambio hacia una arquitectura informática E/E centralizada.

Pocos otros actores, como Ambarella y Samsung, están colaborando para desarrollar controladores de dominio avanzados para satisfacer las necesidades informáticas únicas de los vehículos eléctricos y convencionales de próxima generación. Las empresas también están introduciendo controladores de dominio especialmente diseñados para ADAS, uno de los principales segmentos que impulsa la demanda de estos controladores. Por lo tanto, las grandes empresas compiten constantemente por cuota de mercado mediante fusiones y lanzamientos de nuevos productos.

Lista de los mejoresEmpresas de controladores de dominio automotrices:

- STMicrocontrollers (Suiza)

- Corporación Visteon(A NOSOTROS.)

- Tecnologías Infineon(Alemania)

- Robert Bosch GmbH(Alemania)

- Aptiv PLC (Irlanda)

- Renesas (Japón)

- Instrumentos de Texas (EE. UU.)

- Corporación Panasonic (Japón)

- Semiconductores Nxp(Países Bajos)

- Continental AG (Alemania)

- Sistemas de energía monolíticos (Japón)

- Valeo (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2024-Panasonic Automotive Systems colaboró con el equipo de Arm en la estandarización de SDV. Las dos empresas adoptarían y ampliarían un marco de virtualización de dispositivos, pasando de un modelo centrado en el hardware a uno centrado en el software para acelerar los ciclos de desarrollo de la industria automotriz.

- Agosto 2024-Elektrobit colaboró con el fabricante chino de vehículos de nueva energía NETA Auto y Hirain Technologies (HIRAIN) para desarrollar el primer proyecto de controlador de dominio de puerta de enlace integrado de NETA Auto, la plataforma Haozhi Supercomputer XPC-S32G. El proyecto presenta un diseño de software de arquitectura orientada a servicios (SOA) dentro de un marco de arquitectura electrónica/eléctrica (EEA).

- Enero de 2023:Harman International Inc., un proveedor de tecnología automotriz, presentó su nueva plataforma, Ready Upgrade, que incluye líneas de productos de hardware y software totalmente actualizables. También cuenta con tres familias de controladores de dominio de cabina de nivel OEM, software avanzado y otros productos.

- Enero de 2023:Ambarella, una de las empresas líderes en arquitectura E/E automotriz, amplió su familia de productos de controladores de dominio al presentar un nuevo controlador de dominio basado en IA. El controlador está diseñado para llevar a cabo numerosas funciones de tecnología de conducción autónoma y ADAS.

- Junio de 2022:Valeo y BMW Motors firmaron un contrato para el suministro de controladores de dominio ADAS, que permitirán a los vehículos BMW mapear y comprender su entorno en tiempo real, mejorando las funciones avanzadas de ADAS del vehículo.

COBERTURA DEL INFORME

El informe de previsión del mercado de controladores de dominio automotrices proporciona un análisis de mercado detallado y se centra en aspectos clave, como empresas líderes, tipos de productos y aplicaciones de productos clave. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,42% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por dominio

Por tipo de vehículo

Por propulsión

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 8.680 millones de dólares en 2026 y se prevé que alcance los 14.290 millones de dólares en 2034.

Se espera que el mercado registre una tasa de crecimiento (CAGR) del 6,42% durante el período previsto.

Se espera que la creciente integración de los sistemas avanzados de asistencia al conductor (ADAS) y las funciones de conducción autónoma impulsen el crecimiento del mercado.

Asia Pacífico dominó el mercado de controladores de dominio para automóviles con una cuota de mercado del 54,81 % en 2025.

Las aplicaciones de seguridad activa son la aplicación líder de controladores de dominio en el mercado global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados