Tamaño del mercado de módulos de potencia para automóviles, participación y análisis de la industria, por tipo (MOSFET de SiC e IGBT de Si), por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), por tipo de propulsión (vehículo eléctrico con batería (BEV) y vehículo eléctrico híbrido (HEV)), por aplicación (inversor de tracción, convertidor CC-CC y cargador a bordo) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

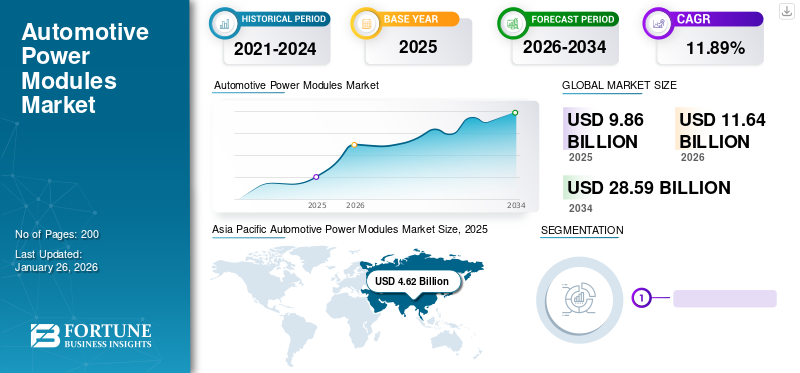

El tamaño del mercado mundial de módulos de potencia para automóviles se valoró en 9,86 mil millones de dólares en 2025 y se prevé que crezca de 11,64 mil millones de dólares en 2026 a 28,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,89% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 46,88% en 2025. Se prevé que el mercado de módulos de energía para automóviles en los EE. UU. crezca significativamente, alcanzando un valor estimado de 4,45 mil millones de dólares estadounidenses para 2032.

Los módulos de potencia de los automóviles desempeñan un papel esencial en los elementos de la electrónica de potencia. Estos módulos son componentes eléctricos de alta potencia con uno o varios componentes combinados en una única unidad o módulo de potencia aislado. Estas tecnologías eficientes son responsables de la conversión de energía de alto voltaje en vehículos híbridos y eléctricos de batería pura, utilizados principalmente en inversores de tracción, cargadores a bordo yConvertidores CC-CC.

Los módulos de potencia han ido ganando gradualmente una adopción generalizada en aplicaciones automotrices debido a su versatilidad en aplicaciones de conversión de energía. Tradicionalmente, se utilizaban unidades individuales y componentes electrónicos discretos, como MOSFET, diodos y transistores, para fines similares. El brote de COVID-19 cerró temporalmente fábricas y unidades de fabricación, suspendiendo las operaciones laborales en varias industrias automotrices. Esto creó relaciones desiguales entre la oferta y la demanda, lo que resultó en una gestión inadecuada del inventario y una escasez de oferta. Afectó a varias economías y usuarios finales, desde fabricantes de chips hasta OEM, fabricantes de automóviles y consumidores, lo que provocó una escasez de productos semiconductores de alta demanda en la industria automotriz y otras industrias. Sin embargo, el mayor desarrollo de la tecnología de electrificación en los últimos años ha hecho evolucionar la electrónica de conversión de energía. La tendencia a la electrificación ha jugado un papel importante en la innovación y adopción global de estos módulos.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de módulos de potencia para automóviles

Cambio creciente hacia la adopción de MOSFET de carburo de silicio para una mayor eficiencia

El mayor enfoque dentro del sector automovilísticoVehículo eléctrico (VE)El número de fabricantes que integran MOSFET de carburo de silicio (MOSFET de SiC) ha aumentado en los últimos años. Inicialmente, Tesla incorporó MOSFET de SiC en sus vehículos eléctricos para mejorar la eficiencia del vehículo y proporcionar tasas de conversión de energía más altas con menores pérdidas para sus motores eléctricos. Los principales actores del mercado se centran constantemente en introducir módulos de mayor eficiencia y bajo consumo de energía para acelerar aún más el proceso de electrificación. De manera similar, los principales fabricantes de vehículos eléctricos están eligiendo activamente los MOSFET de SiC, ya que con su integración la eficiencia energética general del tren motriz aumenta significativamente con menores pérdidas de energía.

Muchos otros actores líderes en el panorama de los vehículos eléctricos están planeando introducir gradualmente módulos MOSFET de SiC reemplazando los transistores bipolares de puerta aislada (IGBT) en sus inversores para vehículos eléctricos. La adopción de los MOSFET de SiC aún se encuentra en sus etapas preliminares, con un costo que es de 3 a 4 veces mayor que el de los módulos IGBT de Si normales, atribuido a la integración del carburo de silicio como material para los MOSFET. Sin embargo, con la creciente integración de los MOSFET de SiC para diversas aplicaciones en vehículos eléctricos, se espera que el mercado crezca significativamente durante el período de previsión.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de módulos de potencia automotrices

Se espera que la creciente demanda de menores pérdidas de conmutación en la conversión de voltaje impulse el mercado

Los principales fabricantes de automóviles se centran en mejorar la eficiencia de los vehículos y motores eléctricos minimizando la pérdida de energía y aumentando su eficiencia general. La mayoría de los vehículos eléctricos utilizan actualmente módulos de potencia Si IGBT para conversión de potencia o voltaje. Para aumentar la eficiencia de los motores eléctricos, los fabricantes de vehículos eléctricos pretenden incorporar componentes de potencia avanzados en sus mecanismos para reducir la pérdida de energía y mejorar la velocidad y las tasas de conversión de estos módulos. La creciente demanda de menores pérdidas de conmutación en inversores para motores de vehículos eléctricos es uno de los factores clave que lleva a los fabricantes de automóviles a introducir módulos de potencia de tecnología más nueva en sus vehículos para mejorar el rendimiento del vehículo.

La integración de módulos de potencia automotrices avanzados, como los MOSFET de SiC, permite a los inversores cambiar a voltajes de frecuencia más alta a un ritmo más rápido en comparación con los IGBT de Si, lo que en última instancia mejora la eficiencia general del proceso. En consecuencia, se espera que la mayor adopción de módulos de potencia de SiC reduzca las pérdidas de conmutación en la conversión de voltaje y aumente la demanda de estos módulos durante el período de pronóstico.

Se espera que el creciente desarrollo de la infraestructura de vehículos eléctricos en todo el mundo impulse el mercado

La creciente preferencia de los consumidores por los vehículos eléctricos frente a los vehículos ICE convencionales es una tendencia digna de mención. A medida que más consumidores adopten la tecnología de electrificación, se prevé que la demanda de vehículos eléctricos se dispare durante el período previsto. Los gobiernos de varias regiones están muy concentrados en construir una infraestructura sólida de vehículos eléctricos para respaldar la adopción masiva de vehículos eléctricos. Se espera que el aumento de la tecnología de electrificación y el desarrollo de infraestructuras impulsen la demanda de vehículos eléctricos y módulos de potencia en los próximos años.

La proliferación de estaciones de carga de vehículos eléctricos ybateríaLos centros de reemplazo en las economías desarrolladas y en desarrollo alientan aún más a los consumidores a comprar vehículos eléctricos sin preocuparse por la autonomía y el rendimiento. Además, se espera que las iniciativas gubernamentales para incorporar vehículos eléctricos en flotas de transporte público y flotas de vehículos comerciales, como camiones de basura eléctricos y otros, aumenten la demanda de vehículos eléctricos en los próximos años. Se prevé que esto, a su vez, creará una gran demanda de estos módulos durante el período de pronóstico.

FACTORES RESTRICTIVOS

Alto costo asociado con módulos de potencia y dispositivos de conmutación para obstaculizar el crecimiento del mercado

Los módulos de potencia para automóviles han demostrado ser muy beneficiosos para las conversiones de voltaje de alta potencia para diversas aplicaciones dentro de vehículos eléctricos. La creciente integración de los vehículos eléctricos en las carreteras ha generado una mayor demanda de estos módulos en todo el mundo. Sin embargo, la escasez de semiconductores IGBT de Si, junto con la alta demanda de módulos de potencia en los vehículos eléctricos, ha exacerbado la situación, lo que ha provocado aumentos de precios y retrasos en la producción. Además, los fabricantes de automóviles están cambiando hacia los MOSFET de SiC en lugar de los IGBT de Si debido a una mayor tasa de conmutación y menores pérdidas de energía. Sin embargo, los MOSFET de SiC son muy caros y cuestan aproximadamente de tres a cuatro veces más que los IGBT de Si. En consecuencia, se prevé que estos factores obstaculicen la adopción de estos módulos durante el período de pronóstico.

Análisis de segmentación del mercado de módulos de potencia automotrices

Análisis por tipo

Alta demanda de módulos de potencia IGBT de Si frente a MOSFET de SiC debido al mercado de unidades de bajo costo

Según el tipo, el mercado se segmenta en Si IGBT y SiC MOSFET.

Se espera que el segmento de IGBT de Si lidere el mercado, con una contribución del 66,30 % a nivel mundial en 2026. Los módulos de potencia IGBT de Si se utilizan ampliamente para conversiones de frecuencia de alta potencia en vehículos eléctricos. Estos módulos sirven como dispositivos de conmutación, transformando la frecuencia de voltaje de la batería en un inversor y suministrando energía de alto voltaje al motor eléctrico. La creciente demanda de vehículos eléctricos y la rentabilidad de los IGBT de Si son factores importantes que aumentan la demanda de módulos IGBT de Si.

Se espera que el segmento de MOSFET de SiC muestre la CAGR más alta durante todo el período de pronóstico debido a su mayor eficiencia en comparación con los IGBT de Si. Las menores pérdidas de conmutación y las tasas de conversión de alta potencia más rápidas son factores importantes que impulsan la adopción de MOSFET de SiC, lo que contribuye aún más al crecimiento del segmento.

Por análisis de tipo de vehículo

Mayor preferencia de los consumidores hacia los vehículos eléctricos para impulsar el crecimiento del segmento de turismos

Según el tipo de vehículo, el mercado se segmenta en turismos y vehículos comerciales.

El segmento de turismos representará el 90,00% de la cuota de mercado en 2026 debido a la alta demanda observada en el segmento de turismos durante ese año. El segmento de turismos es conocido por su innovación, impulsada por la duradera demanda de los consumidores de poseer un vehículo. Además, una gran base de consumidores que busca la propiedad de vehículos privados contribuye a mayores ventas en el segmento de automóviles de pasajeros, lo que impulsa en consecuencia una demanda sustancial en este segmento.

Se espera que el segmento de vehículos comerciales experimente la CAGR más alta debido a las crecientes ventas de vehículos comerciales eléctricos en América del Norte y Europa. La integración de la electrificación resulta muy beneficiosa para los autobuses y camiones comerciales que siguen rutas fijas. En consecuencia, las redes de autobuses de tránsito y los operadores de camiones regulares están introduciendo cada vez más vehículos eléctricos en sus flotas existentes. Además, la creciente integración deautobuses electricosSe espera que los camiones de basura, los vehículos utilitarios eléctricos y otros vehículos comerciales en varias regiones impulsen el crecimiento del mercado.

Por análisis de tipo de propulsión

Una infraestructura bien respaldada para la carga de baterías en las ciudades metropolitanas aumenta la demanda de vehículos eléctricos de batería

Según el tipo de propulsión, el mercado se segmenta en vehículos eléctricos con batería (BEV) y vehículos eléctricos híbridos (HEV).

Se prevé que el segmento de vehículos eléctricos con batería domine el mercado con una participación del 77,64% en 2026 y se espera que mantenga su dominio durante todo el período previsto. La infraestructura de carga de vehículos eléctricos bien establecida en las áreas metropolitanas alienta a los consumidores a optar por vehículos eléctricos con batería en lugar de vehículos eléctricos híbridos, lo que se atribuye a su participación de mercado. La creciente conciencia sobre el cambio climático y la contaminación del aire ha atraído más atención hacia los vehículos con menores o nulas emisiones de escape. Los BEV no producen contaminantes en el tubo de escape, lo que los hace atractivos para los consumidores preocupados por el medio ambiente.

Se espera que el segmento de vehículos eléctricos híbridos registre un crecimiento decente, debido a la creciente demanda de vehículos eléctricos híbridos en regiones menos desarrolladas donde la infraestructura de vehículos eléctricos es limitada. La disponibilidad de estaciones de carga anima a la gente a optar porvehículos híbridosa escala global. Además, los vehículos eléctricos híbridos sirven como puente entre los ICE y los vehículos eléctricos puros, lo que se espera que aumente las ventas de vehículos eléctricos híbridos e impulse la adopción de tecnologías de electrificación en varias regiones.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La mayor integración de los MOSFET de potencia de SiC para reducir la pérdida de conmutación en los inversores de tracción impulsa el crecimiento del mercado

Según la aplicación, el mercado se clasifica en inversor de tracción, convertidor CC-CC y cargador de a bordo.

Se espera que el segmento de inversores de tracción represente el 53,33% de la cuota de mercado en 2026. La demanda de módulos de potencia de mayor frecuencia en los inversores de tracción, que convierten la energía eléctrica de la batería en una salida de mayor voltaje para el motor eléctrico, está impulsando el crecimiento de este segmento. Además, la demanda de dispositivos de conmutación con menor pérdida de conmutación contribuye aún más a su rápida expansión del mercado.

También se espera que los segmentos de convertidores CC-CC y cargadores a bordo experimenten un crecimiento significativo durante el período de pronóstico. Este crecimiento se atribuye a los avances tecnológicos en los cargadores a bordo destinados a reducir el tiempo de carga y la pérdida de energía en la carga de vehículos eléctricos, lo que se espera que impulse la innovación y la integración de tecnologías líderes como los módulos de potencia de SiC y GaN en este segmento. También se espera que la creciente demanda de dispositivos de conmutación de potencia eficaces en convertidores CC-CC con pérdidas de conmutación mínimas impulse el segmento de convertidores CC-CC.

PERSPECTIVAS REGIONALES

Asia Pacífico

Asia Pacific Automotive Power Modules Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Una mayor penetración de las ventas de vehículos eléctricos en China impulsa el crecimiento del mercado de módulos de potencia en Asia

Asia Pacífico aportó aproximadamente 4.620 millones de dólares al mercado mundial en 2025, lo que representa una participación del 46,88%, y se espera que alcance los 5.470 millones de dólares en 2026. El principal factor que contribuye a la participación de mercado de la región es la mayor penetración de las ventas de vehículos eléctricos en China. Además, se espera que las crecientes ventas de vehículos eléctricos en los grandes mercados automotrices, como India, China y los países del sur de Asia, aumenten significativamente la demanda de módulos de potencia para automóviles en Asia. Se espera que las iniciativas gubernamentales de apoyo en países destacados de la región de Asia Pacífico impulsen el crecimiento del mercado de módulos de potencia para automóviles. Se prevé que el mercado de Japón alcance los 170 millones de dólares en 2026, el mercado de China alcance los 4,92 mil millones de dólares en 2026 y el mercado de la India alcance los 0,09 mil millones de dólares en 2026.

Europa

El mercado en Europa alcanzó los 2930 millones de dólares en 2025, lo que representa el 29,71 % de los ingresos totales del mercado, y se prevé que alcance los 3450 millones de dólares en 2026. La alta demanda de vehículos en Europa, impulsada por una mayor conciencia de los consumidores sobre los beneficios de elegir vehículos eléctricos y la rápida expansión de la infraestructura de vehículos eléctricos, contribuye a la fuerte demanda de vehículos eléctricos en los países europeos. Además, se espera que los principales actores de vehículos eléctricos de la región europea den forma al mercado durante el período de pronóstico. Se prevé que el mercado del Reino Unido alcance los 460 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 1,1 mil millones de dólares en 2026.

América del norte

En 2025, América del Norte poseía el 21,35% de la cuota de mercado mundial, alcanzando una valoración de 2.100 millones de dólares, y se prevé que crezca hasta los 2.490 millones de dólares en 2026. También se espera que el resto del mundo crezca de manera constante. Sin embargo, la falta de infraestructura de apoyo para vehículos eléctricos en esta región puede resultar en una adopción generalizada más lenta de vehículos eléctricos, lo que resultaría en una demanda menos acelerada de dichos módulos en estos países. Se prevé que el mercado estadounidense alcance los 2.300 millones de dólares en 2026.

Resto del mundo

El mercado del Resto del Mundo representó 200 millones de dólares en 2025, lo que representa el 2,06% de la industria mundial, y se espera que alcance los 240 millones de dólares en 2026.

Lista de empresas clave en el mercado Módulos de potencia automotrices

Los principales actores están introduciendo nuevos MOSFET de potencia basados en SiC debido a los mayores beneficios de los módulos de potencia basados en SiC.

El panorama competitivo del mercado se caracteriza por unos pocos actores clave establecidos. El mercado está consolidado y las principales empresas han establecido una sólida red de distribución con los principales fabricantes de automóviles, lo que se traduce en una importante cuota de mercado. Los fabricantes de semiconductores, como Infineon Technologies AG, Mitsubishi Electric, Fuji Electronics y STMicroelectronics, son los principales actores y representan una importante cuota de mercado.

Todos los principales actores del sector de los módulos de potencia para automóviles tienen una fuerte presencia y una gran demanda de los productos que ofrecen en América del Norte y Europa. Asia Pacífico está emergiendo como una presencia significativa en el sector de módulos de energía para automóviles. Los actores automotrices clave, como Hyundai Motors, Audi, Tesla y otros, son algunos de los principales clientes que integran módulos de potencia en sus vehículos eléctricos. Además, una tendencia notable entre los proveedores de módulos de potencia es la introducción de módulos de potencia basados en SiC por parte de los principales proveedores de semiconductores. Por ejemplo, en mayo de 2023, Mitsubishi Electric anunció el desarrollo de MOSFET de SiC integrados en SBD con una nueva estructura para estos módulos adecuada para sistemas de alimentación de CC.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Infineon Technologies AG(Alemania)

- Corporación eléctrica Mitsubishi(Japón)

- Fuji Electric Co., Ltd. (Japón)

- STMicroelectronics N.V.(Suiza)

- Onsemi (Estados Unidos)

- Sistemas de energía monolíticos(A NOSOTROS.)

- Danfoss (Dinamarca)

- Robert Bosch GmbH (Alemania)

- Hitachi Automotive Systems Ltd. (Japón)

- Semiconductores Rohm (Japón)

- Shindengen Electric Manufacturing Co., Ltd. (Japón)

- Wolfspeed Inc. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2023: Resonac Corporation anunció el lanzamiento de una operación a gran escala de módulos de potencia, centrándose en mejorar los desarrollos relacionados con materiales para semiconductores de potencia, sus paquetes y módulos de potencia.

- Diciembre de 2022:STMicroelectronics lanzó sus nuevos módulos de alta potencia para aplicaciones de movilidad eléctrica, centrándose en mejorar el rendimiento y la autonomía de conducción de los vehículos. Hyundai seleccionó sus nuevos módulos de potencia basados en SiC para su plataforma de vehículos eléctricos.

- Septiembre de 2022:Onsemi lanzó sus módulos de potencia automotrices basados en SiC para aplicaciones de cargadores a bordo. La integración de estos últimos módulos de energía permitirá que los vehículos eléctricos se carguen a un ritmo más alto que antes. La empresa lanzó tres módulos que presentan baja conducción y baja pérdida de conmutación.

- Septiembre de 2022: Renesas presentó su próxima generación de IGBT basados en silicio para inversores de vehículos eléctricos que han reducido las pérdidas de conmutación y ocupan poco espacio. La empresa producirá en masa estos chips en sus instalaciones de Naka, Japón.

- Julio de 2022:Toshiba desarrolló su MOSFET de carburo de silicio con propiedades como baja resistencia y una reducción significativa de las pérdidas por conmutación. Su capacidad para reducir las pérdidas de conmutación y su baja resistencia lo hacen adecuado para inversores en diversas industrias, incluida la electrificación de vehículos y equipos industriales.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 11,89% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por tipo de vehículo

Por tipo de propulsión

Por aplicación

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado estaba valorado en 9.860 millones de dólares en 2025 y se prevé que alcance los 28.590 millones de dólares en 2034.

Se espera que el mercado registre una tasa compuesta anual del 11,89% durante el período previsto 2026-2034.

Se prevé que el aumento de las ventas de vehículos eléctricos impulsará el crecimiento del mercado mundial.

Asia Pacífico dominó el mercado global con una participación del 46,88% en 2025.

El inversor de tracción es la aplicación líder.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados