Tamaño del mercado de supervisión automotriz, participación y análisis de la industria, por tipo de producto (monitores de voltaje, circuitos integrados de reinicio, circuitos integrados de vigilancia y otros), por tipo de vehículo (hatchback/sedán, SUV, vehículo liviano y vehículo pesado), por voltaje (

Tamaño del mercado de supervisión automotriz y perspectivas futuras

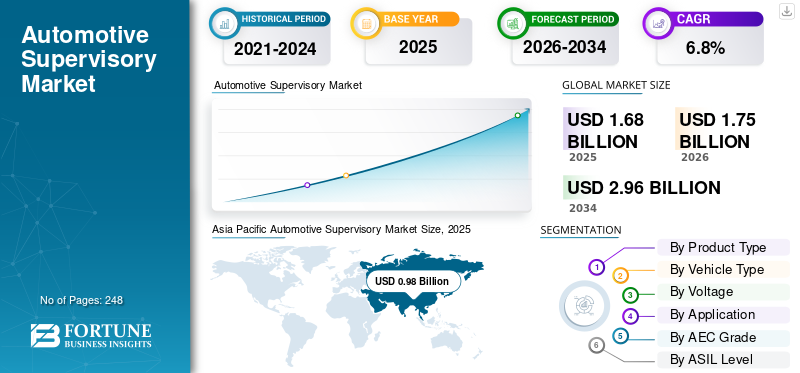

El tamaño del mercado mundial de supervisión automotriz se valoró en 1,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,75 mil millones de dólares en 2026 a 2,96 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,8% durante el período previsto. Asia Pacífico dominó el mercado de supervisión automotriz con una participación de mercado del 58,33% en 2025.

El mercado global se refiere al ecosistema de sistemas, software y soluciones que supervisan, coordinan y gestionan múltiples unidades de control electrónico (ECU) dentro de un vehículo. Estos sistemas de supervisión permiten la toma de decisiones centralizada, la seguridad funcional y la comunicación eficiente en arquitecturas de vehículos avanzadas, particularmente en vehículos conectados, eléctricos yvehículos autónomos. El mercado incluye middleware, controladores de dominio y plataformas de control a nivel de vehículo que admiten rendimiento mejorado, diagnóstico e integración de sistemas en tiempo real.

Los impulsores clave del mercado incluyen la creciente adopción de vehículos eléctricos y autónomos, la creciente complejidad de la electrónica de los vehículos y la demanda de arquitecturas de vehículos centralizadas. Los avances en ADAS, la necesidad de procesamiento de datos en tiempo real y el enfoque regulatorio en la seguridad y la ciberseguridad aceleran aún más la adopción de sistemas de control de supervisión en los vehículos modernos.

Los principales actores del mercado incluyen Bosch, Analog Devices, Inc, NXP Semiconductors N.V. e Infineon Technologies AG, que compiten a través de plataformas informáticas avanzadas para vehículos, arquitecturas centralizadas, software impulsado por IA y capacidades de procesamiento de datos en tiempo real, mientras se centran en la seguridad funcional, la escalabilidad y la integración perfecta entre ecosistemas de vehículos eléctricos, conectados y autónomos.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SUPERVISIÓN AUTOMOTRIZ

El creciente enfoque en las actualizaciones inalámbricas para mejorar la gestión del ciclo de vida de los vehículos emerge como una tendencia clave

La creciente adopción de capacidades de actualización inalámbrica (OTA) se está convirtiendo en una tendencia clave en el mercado. Los fabricantes de equipos originales aprovechan cada vez más las tecnologías OTA para actualizar de forma remota el software del vehículo, corregir errores e introducir nuevas funciones sin necesidad de visitas físicas de servicio. Los sistemas de supervisión desempeñan un papel crucial en la gestión y coordinación de estas actualizaciones en múltiples dominios de vehículos, lo que garantiza una integración perfecta y una interrupción mínima de las operaciones de los vehículos.

Las capacidades de OTA mejoran significativamente la gestión del ciclo de vida del vehículo al permitir mejoras continuas después de la venta. Los controladores de supervisión garantizan que las actualizaciones se implementen de forma segura y eficiente en sistemas como ADAS, infoentretenimiento y tren motriz. Esto no sólo mejora el rendimiento y la seguridad, sino que también permite a los fabricantes de automóviles ampliar la vida útil funcional de los vehículos. Como resultado, los vehículos siguen siendo tecnológicamente relevantes durante períodos más largos, lo que aumenta la satisfacción del cliente y la lealtad a la marca.

Además, las actualizaciones OTA respaldan nuevas fuentes de ingresos para los fabricantes de automóviles a través de funciones bajo demanda y servicios basados en suscripción. Los sistemas de supervisión permiten la activación selectiva de funcionalidades, lo que permite a los OEM ofrecer actualizaciones personalizadas a los clientes. Este cambio transforma los vehículos en plataformas actualizables, alineándose con la tendencia más amplia de movilidad definida por software. También ayuda a los fabricantes a reducir los costos de retirada al abordar los problemas de forma remota, mejorando la eficiencia operativa y la gestión de costos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Adopción creciente de vehículos definidos por software para acelerar la demanda de sistemas de supervisión

La industria automotriz está experimentando una gran transformación con la creciente adopción de vehículos definidos por software (SDV). En estos vehículos,softwarejuega un papel central en el control y la gestión de funcionalidades principales, reemplazando las arquitecturas tradicionales centradas en hardware. Este cambio requiere sistemas de supervisión avanzados que puedan coordinar múltiples dominios de manera eficiente. A medida que los OEM avanzan hacia plataformas de vehículos unificadas, los controladores de supervisión se vuelven esenciales para permitir una comunicación fluida y una toma de decisiones centralizada entre varios componentes electrónicos y de software.

Los vehículos definidos por software dependen en gran medida de actualizaciones continuas, mejoras de funciones y optimización del sistema a través de capacidades OTA. Los sistemas de supervisión actúan como columna vertebral para gestionar estas actualizaciones, asegurando la sincronización entre diferentes funciones del vehículo, como ADAS, infoentretenimiento y tren motriz. Esta capacidad no sólo mejora el rendimiento del vehículo sino que también amplía el ciclo de vida del producto. Como resultado, los fabricantes de automóviles están invirtiendo cada vez más en tecnologías de supervisión para respaldar la implementación dinámica de software y el monitoreo del sistema en tiempo real.

RESTRICCIONES DEL MERCADO

Estandarización limitada entre plataformas para obstaculizar una integración perfecta

La falta de estandarización en toda la industria en plataformas de software y arquitecturas eléctricas/electrónicas plantea una restricción importante para el mercado. Los distintos fabricantes de equipos originales adoptan distintos diseños de sistemas, sistemas operativos y protocolos de comunicación, lo que dificulta el desarrollo de soluciones de supervisión universalmente compatibles. Esta fragmentación aumenta la complejidad para los proveedores y limita la escalabilidad de las tecnologías de supervisión en múltiples plataformas y marcas de vehículos.

Como los sistemas de supervisión están diseñados para integrar y gestionar múltiples dominios, las inconsistencias en los estándares crean cuellos de botella en la integración. Los proveedores a menudo necesitan personalizar soluciones para cada OEM, lo que genera mayores tiempos y costos de desarrollo. Esto reduce la eficiencia y frena la innovación, ya que los recursos se desvían hacia la adaptación de sistemas en lugar de avanzar en funcionalidades básicas. Los actores más pequeños, en particular, enfrentan dificultades para mantenerse al día con requisitos diversos y en evolución.

OPORTUNIDADES DE MERCADO

Integración de IA y Edge Computing para desbloquear la inteligencia avanzada de vehículos

La integración de la inteligencia artificial en los sistemas de supervisión automotriz está desbloqueando nuevos niveles de inteligencia y funcionalidad de los vehículos. La IA permite a los controladores supervisores analizar grandes volúmenes de datos en tiempo real generados por sensores, cámaras y sistemas a bordo. Esta capacidad admite funciones avanzadas como mantenimiento predictivo, análisis del comportamiento del conductor y respuestas adaptativas del sistema. A medida que los vehículos se vuelven más inteligentes, los sistemas de supervisión impulsados por IA son cada vez más críticos para brindar mayor seguridad, eficiencia y experiencias de conducción personalizadas.

La computación perimetral fortalece aún más esta oportunidad al permitir el procesamiento de datos directamente dentro del vehículo, lo que reduce la dependencia de la infraestructura de la nube. Los sistemas de supervisión equipados con capacidades de vanguardia pueden procesar información urgente con una latencia mínima, lo cual es esencial para aplicaciones como la conducción autónoma ysistemas avanzados de asistencia al conductor. Este procesamiento localizado garantiza una toma de decisiones más rápida y una mejor capacidad de respuesta del sistema, mejorando el rendimiento general y la confiabilidad del vehículo en condiciones de conducción dinámicas.

DESAFÍOS DEL MERCADO

Los riesgos de ciberseguridad en los sistemas centralizados plantearán un desafío crítico

A medida que los vehículos adoptan arquitecturas de supervisión centralizadas, la ciberseguridad surge como un desafío importante. Los sistemas de supervisión actúan como centro de control central, lo que los convierte en un objetivo potencial para ataques cibernéticos que podrían comprometer múltiples funciones del vehículo simultáneamente. Garantizar una seguridad sólida en las capas de software, redes de comunicación e interfaces externas es cada vez más complejo. El creciente uso de actualizaciones inalámbricas y servicios conectados amplía aún más la superficie de ataque. Los fabricantes de automóviles y los proveedores de tecnología deben implementar cifrado avanzado, sistemas de detección de intrusos y mecanismos de monitoreo continuo para salvaguardar las operaciones de los vehículos. Además, la evolución de los requisitos normativos en torno a la ciberseguridad de los vehículos aumenta las presiones de cumplimiento, lo que hace esencial que las empresas inviertan mucho en el diseño de sistemas seguros y la gestión del ciclo de vida.

Análisis de segmentación

Por tipo de producto

Papel fundamental en la estabilidad de la energía y la protección del sistema para impulsar el dominio del segmento de monitores de voltaje

Según el tipo de producto, el mercado se segmenta en monitores de voltaje, circuitos integrados de reinicio, circuitos integrados de vigilancia y otros.

El segmento de monitores de voltaje domina la cuota de mercado de supervisión automotriz debido a su papel esencial a la hora de garantizar un suministro de energía estable y proteger los sistemas electrónicos de las fluctuaciones de voltaje. Con la creciente electrificación y la creciente integración de componentes electrónicos sensibles, los monitores de voltaje se implementan ampliamente en ECU, sistemas de gestión de baterías y unidades de información y entretenimiento. Su capacidad para prevenir fallas del sistema, garantizar la seguridad funcional y respaldar el funcionamiento confiable del vehículo impulsa una demanda constante en vehículos convencionales y eléctricos a nivel mundial.

Se proyecta que el segmento de circuitos integrados de vigilancia crecerá a una tasa compuesta anual del 7,8% durante el período previsto, impulsado por la creciente necesidad de confiabilidad del sistema y detección de fallas. Estos componentes mejoran el monitoreo en tiempo real y la recuperación automática, particularmente en ADAS y sistemas autónomos, respaldando arquitecturas de control de supervisión sólidas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de vehículo

La creciente preferencia de los consumidores y la integración de la electrónica avanzada impulsarán el dominio del segmento de los SUV

En términos de tipo de vehículo, el mercado se clasifica en hatchback/sedán, SUV, vehículos livianos y vehículos pesados.

El segmento de los SUV domina el mercado debido a la fuerte demanda global, un mayor contenido electrónico y una creciente integración de sistemas avanzados de asistencia al conductor y de información y entretenimiento.SUVPor lo general, incorporan arquitecturas eléctricas más complejas, lo que requiere sistemas de supervisión sólidos para el control centralizado y la gestión de la seguridad. La creciente preferencia de los consumidores por características premium, las tendencias de electrificación de los SUV y su adopción generalizada en los mercados desarrollados y emergentes contribuyen aún más a la demanda sostenida de soluciones de supervisión en este segmento.

El segmento hatchback/sedán ocupa la segunda mayor participación con una CAGR del 6,1% durante el período previsto, respaldado por su extenso parque de vehículos global y sus altos volúmenes de producción. La demanda constante de vehículos rentables y la integración constante de sistemas electrónicos garantizan la adopción continua de tecnologías de supervisión en los automóviles de pasajeros del mercado masivo.

Por voltaje

Uso generalizado en electrónica automotriz básica para impulsar el dominio del segmento de 3,3 V a 5 V

En términos de voltaje, el mercado se clasifica en <3,3 V, 3,3 V – 5 V y más de 5 V.

El segmento de 3,3 V – 5 V domina el mercado debido a su amplia aplicación en la electrónica clave del vehículo, incluidos microcontroladores, sensores, sistemas de información y entretenimiento y unidades de control. Este rango de voltaje ofrece un equilibrio óptimo entre eficiencia energética y rendimiento, lo que lo convierte en el estándar de la industria para la mayoría de las arquitecturas electrónicas automotrices. Su compatibilidad con una amplia gama de componentes y ecosistemas de diseño establecidos garantiza una demanda constante tanto en vehículos convencionales como eléctricos, lo que refuerza su posición de liderazgo.

Se proyecta que el segmento <3,3 V crecerá a una tasa compuesta anual del 7,6 % durante el período de estudio, impulsado por la creciente adopción de electrónica de baja potencia y tecnologías avanzadas de semiconductores. La creciente integración de componentes compactos y energéticamente eficientes en ADAS, sistemas habilitados para IoT y plataformas de vehículos de próxima generación está acelerando la demanda en este segmento.

Por aplicación

Aumento de la complejidad del tren motriz electrificado para impulsar el dominio del segmento de sistemas electrificados y trenes motrices

Según la aplicación, el mercado se segmenta en electrónica de carrocería, infoentretenimiento y telemática, sistemas de propulsión y electrificación, ADAS y sistemas de seguridad, y otros.

El segmento de trenes motrices y sistemas electrificados domina el mercado debido al rápido cambio hacia vehículos eléctricos e híbridos, que requieren capacidades avanzadas de control y monitoreo. Los sistemas de supervisión desempeñan un papel fundamental en la gestión del rendimiento de la batería, la distribución de energía, los sistemas térmicos y el control de motores. La creciente complejidad de los sistemas de propulsión electrificados y la necesidad de coordinación en tiempo real entre múltiples subsistemas impulsan significativamente la demanda. Además, las estrictas regulaciones sobre emisiones y el impulso global para una movilidad energéticamente eficiente refuerzan aún más la adopción de soluciones de supervisión en este segmento.

Se proyecta que el segmento de ADAS y sistemas de seguridad crecerá a una tasa compuesta anual del 8,2% durante el período de estudio, impulsado por el creciente despliegue de funciones avanzadas de asistencia al conductor y tecnologías autónomas. Las crecientes regulaciones de seguridad y la demanda de monitoreo de sistemas en tiempo real están acelerando la integración de sistemas de supervisión en este segmento.

Por grado AEC

Alta adopción en aplicaciones automotrices estándar para impulsar el dominio del segmento AEC Grado 1

Según el grado AEC, el mercado se segmenta en AEC Grado 0, AEC Grado 1 y AEC Grado 2 e inferiores.

El segmento AEC Grado 1 domina el mercado debido a su uso generalizado en entornos automotrices estándar que requieren un rendimiento confiable en rangos de temperatura moderados. Estos componentes se implementan ampliamente en vehículos de pasajeros para aplicaciones como infoentretenimiento, electrónica de la carrocería y control del tren motriz. Su rentabilidad, confiabilidad comprobada y compatibilidad con arquitecturas de vehículos existentes los convierten en la opción preferida para la producción de gran volumen. Además, la creciente integración de sistemas electrónicos en vehículos del mercado masivo continúa manteniendo una fuerte demanda de componentes AEC Grado 1 a nivel mundial.

Se proyecta que el segmento AEC Grado 0 crecerá a una tasa compuesta anual del 7,8% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de componentes de alto rendimiento en entornos de temperaturas extremas. Adopción creciente de ADAS, sistemas autónomos yvehículos eléctricosestá acelerando la necesidad de soluciones de supervisión más sólidas y duraderas.

Por nivel ASIL

Implementación de alto volumen en sistemas no críticos para impulsar el dominio del segmento QM/ASIL-A

Según el nivel ASIL, el mercado se segmenta en QM/ASIL-A, ASIL-B, ASIL-C y ASIL-D.

El segmento QM/ASIL-A domina el mercado debido a su amplio uso en funciones del vehículo no críticas y moderadamente relevantes para la seguridad, como infoentretenimiento, electrónica de la carrocería y sistemas de control básicos. Estas aplicaciones requieren un rendimiento confiable pero no exigen el más alto nivel de seguridad funcional, lo que hace que los componentes QM/ASIL-A sean más rentables y ampliamente adoptados. Los altos volúmenes de producción de vehículos de pasajeros y la creciente integración electrónica en características de confort y conveniencia sostienen aún más la fuerte demanda de este segmento en las plataformas automotrices globales.

Se prevé que el segmento ASIL-D registre el crecimiento más rápido, con una tasa compuesta anual del 7,9% durante el período previsto. Está impulsado por la creciente adopción de sistemas avanzados críticos para la seguridad, como ADAS y tecnologías de conducción autónoma. El creciente enfoque regulatorio en la seguridad funcional y la confiabilidad del sistema está acelerando la demanda de soluciones de supervisión de alta integridad en este segmento.

Por tipo de propulsión

Gran base instalada y producción continua para impulsar el dominio del segmento ICE

Según el tipo de propulsión, el mercado se divide en ICE y EV.

El segmento ICE domina el mercado debido a su vasto parque mundial de vehículos y su producción continua en los mercados emergentes y desarrollados. Los vehículos con motor de combustión interna dependen de múltiples unidades de control electrónico que requieren sistemas de supervisión para el monitoreo, la coordinación y la gestión de fallas. Las ventajas de costos, la infraestructura establecida y la electrificación más lenta en ciertas regiones sostienen una fuerte demanda. Además, la integración continua de la electrónica en los vehículos ICE, incluido el control de emisiones y el diagnóstico, continúa reforzando la necesidad de soluciones de supervisión.

Se prevé que el segmento de vehículos eléctricos crezca a una tasa compuesta anual del 16,1% durante el período previsto, impulsado por la rápida electrificación, los incentivos gubernamentales y la creciente adopción de vehículos eléctricos de batería. La complejidad de la gestión de baterías, la electrónica de potencia y la coordinación de sistemas en tiempo real aumenta significativamente la demanda de sistemas de supervisión avanzados.

Perspectivas regionales del mercado de supervisión automotriz

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Automotive Supervisory Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado debido a sus altos volúmenes de producción de vehículos, su fuerte presencia de fabricantes de equipos originales líderes y su rápida adopción de vehículos eléctricos. Países como China, Japón y Corea del Sur están a la vanguardia de la innovación automotriz, integrando electrónica avanzada y arquitecturas centralizadas. El apoyo gubernamental a la electrificación, la creciente demanda de vehículos conectados y el aumento de las capacidades de fabricación de semiconductores aceleran aún más el crecimiento del mercado de supervisión automotriz. Además, la fabricación rentable y la creciente propiedad de vehículos de la clase media sostienen la demanda a largo plazo de sistemas de supervisión.

Mercado de supervisión automotriz de China

Se estima que el mercado chino en 2026 ascenderá a alrededor de 610 millones de dólares, lo que representa una parte dominante de los ingresos del mercado mundial. El crecimiento está impulsado por la alta producción de vehículos, la rápida electrificación, el apoyo gubernamental y la creciente integración de la electrónica avanzada en los vehículos nacionales y de exportación.

Mercado de supervisión automotriz de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 150 millones de dólares, lo que representará una parte considerable de los ingresos del mercado mundial. El crecimiento está impulsado por una sólida base de fabricación de automóviles, un enfoque en tecnologías híbridas y eléctricas y una innovación continua en la electrónica y los sistemas de seguridad de los vehículos.

América del norte

América del Norte tiene la segunda mayor participación de mercado, con un crecimiento de 5,4%, impulsado por la adopción temprana de tecnologías automotrices avanzadas y un fuerte enfoque en vehículos definidos por software. La región tiene una alta concentración de proveedores de tecnología y fabricantes de equipos originales que invierten en conducción autónoma, ADAS y plataformas de vehículos conectados. La creciente demanda de informática de alto rendimiento y sistemas de control centralizados impulsa la adopción de sistemas de supervisión. Además, el énfasis regulatorio en la seguridad de los vehículos yciberseguridadrespalda aún más la expansión constante del mercado en los EE. UU. y Canadá.

Mercado de supervisión automotriz de EE. UU.

Se estima que el mercado estadounidense en 2026 ascenderá a alrededor de 170 millones de dólares, lo que representa una parte notable de los ingresos del mercado mundial. El crecimiento del mercado está impulsado por la adopción temprana de vehículos definidos por software, una sólida investigación y desarrollo en sistemas autónomos y una creciente implementación de arquitecturas de supervisión avanzadas.

Europa

Europa representa el tercer mercado más grande, respaldado por estrictas normas de seguridad de vehículos y una fuerte demanda de vehículos premium con sistemas electrónicos avanzados. Los principales fabricantes de automóviles de Alemania, Francia y el Reino Unido están invirtiendo fuertemente en electrificación y arquitecturas de vehículos digitales, lo que aumenta la necesidad de soluciones de supervisión. El enfoque de la región en la sostenibilidad y la neutralidad de carbono acelera la adopción de vehículos eléctricos, lo que impulsa aún más la complejidad del sistema. Además, una infraestructura de I+D automotriz bien establecida y el énfasis en los estándares de seguridad funcional contribuyen al crecimiento constante del mercado.

Mercado de supervisión automotriz del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 0,01 mil millones de dólares, lo que representa una parte modesta de los ingresos del mercado mundial. El crecimiento está impulsado por la creciente adopción de tecnologías de vehículos conectados, un fuerte enfoque regulatorio en los sistemas de seguridad y una creciente integración de la electrónica avanzada en los segmentos de vehículos premium y eléctricos.

Mercado de supervisión automotriz de Alemania

Se estima que el mercado alemán en 2026 ascenderá a unos 0,09 mil millones de dólares, lo que representa una parte importante de los ingresos del mercado mundial. El crecimiento está respaldado por una fuerte presencia de fabricantes de equipos originales líderes, avances en la electrónica de los vehículos y crecientes inversiones en electrificación y tecnologías de conducción autónoma en todo el país.

Resto del mundo

El resto de la región del mundo está experimentando un crecimiento constante en el mercado, impulsado por la expansión de las industrias automotrices en América Latina, Medio Oriente y África. La creciente urbanización, la mejora de las condiciones económicas y el aumento de la propiedad de vehículos contribuyen a la demanda de vehículos con capacidades electrónicas mejoradas. Aunque la adopción de la electrificación es gradual en comparación con otras regiones, las crecientes inversiones en infraestructura y desarrollos regulatorios respaldan el crecimiento futuro. Además, la expansión de los OEM globales en estos mercados está fomentando la adopción gradual de sistemas de supervisión.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores establecidos y los avances de la IA impulsan la innovación competitiva en los sistemas de supervisión automotriz

El mercado se caracteriza por una intensa competencia entre empresas de semiconductores establecidas, proveedores de automóviles y empresas de tecnología emergentes que se centran en arquitecturas de vehículos definidas por software. Actores clave como Bosch, Renesas Electronic Corporation, Denso, Analog Devices, Inc, NXP Semiconductors e Infineon Technologies están invirtiendo fuertemente en circuitos integrados de supervisión avanzados, plataformas informáticas centralizadas y soluciones de software integradas. Estas empresas aprovechan sólidas capacidades de I+D, asociaciones estratégicas con fabricantes de equipos originales y cadenas de suministro globales para fortalecer su posición en el mercado y ampliar sus carteras de innovaciones tecnológicas.

Además, la competencia está aumentando con la entrada de la IA y la informática de alto rendimiento como NVIDIA y Qualcomm, que están redefiniendo el control de supervisión a través de plataformas escalables y capacidades de procesamiento de datos en tiempo real. Los participantes del mercado se están centrando en la innovación de productos, el cumplimiento de la seguridad funcional y las mejoras en ciberseguridad para diferenciar sus ofertas. Las fusiones, adquisiciones y colaboraciones con proveedores de software también están dando forma a la dinámica competitiva, permitiendo a las empresas ofrecer soluciones integrales adaptadas a los ecosistemas de vehículos eléctricos, conectados y autónomos.

LISTA DE EMPRESAS CLAVE DE SUPERVISIÓN AUTOMOTRIZ PERFILADAS

- Infineon Technologies AG(Alemania)

- (Países Bajos)

- STMicroelectronics N.V.(Suiza)

- Texas Instruments Inc. (EE.UU.)

- Renesas Electronic Corporation (Japón)

- ON Semiconductor (onsemi) (EE. UU.)

- Dispositivos analógicos, Inc.(A NOSOTROS.)

- Diodos incorporados (EE. UU.)

- SG Micro Corp. (China)

- Robert Bosch GmbH (Alemania)

- Microchip Technology Inc. (EE. UU.)

- Semiconductor ROHM (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Diodes Incorporated presentó el controlador de refuerzo SPI multifásico automotriz AL8859Q para unidades de control de faros avanzadas, enfatizando la densidad de potencia, el rendimiento EMI y la seguridad funcional. Este lanzamiento es relevante para la demanda de circuitos integrados de supervisión, ya que las arquitecturas de energía automotriz orientadas a la seguridad requieren cada vez más monitoreo, control y protección confiables alrededor de rieles regulados..

- febrero 2026: Microchip y Hyundai Motor Group comenzaron a colaborar para explorar Ethernet de par único 10BASE-T1S para la futura conectividad automotriz. Esto es importante para los circuitos integrados de supervisión, ya que las arquitecturas de vehículos más conectadas requieren funciones confiables de reinicio, vigilancia, monitoreo de voltaje y protección para soportar sistemas de control electrónico cada vez más distribuidos.

- Enero de 2026:Microchip presentó una nueva familia de controladores de puerta de 600 V para aplicaciones de administración de energía de alto voltaje, reforzando su papel en el diseño robusto de control de energía. A medida que los sistemas automotrices e industriales consumen más energía, crece la necesidad de circuitos integrados de supervisión complementarios que monitoreen los rieles, activen reinicios y mantengan el funcionamiento seguro del sistema.

- Diciembre de 2025:La compañía, onsemi, anunció el desarrollo de dispositivos de energía GaN de próxima generación con GlobalFoundries. Si bien se centra en la conversión de energía, la medida es relevante para los circuitos integrados de supervisión, ya que las arquitecturas de energía más avanzadas requieren funciones de monitoreo de voltaje, control de reinicio y protección más estrictas para garantizar un funcionamiento estable en sistemas electrónicos compactos y de alta eficiencia.

- Octubre de 2025:Analog Devices lanzó ADI Power Studio, un entorno de diseño basado en web que ayuda a los ingenieros a modelar arquitecturas de energía, comparar componentes y mejorar el análisis de eficiencia. Esto es relevante para el mercado de circuitos integrados de supervisión, ya que fortalece la adopción de las soluciones de supervisión, restablecimiento y monitoreo de energía de ADI dentro de diseños de sistemas de energía más amplios..

- Septiembre 2025: Bosch anunció una iniciativa estratégica para integrar NVIDIA DRIVE AGX Thor en futuras arquitecturas informáticas y de ECU para vehículos definidos por software. Este desarrollo es importante para los circuitos integrados de supervisión, ya que la electrónica automotriz centralizada y de alto rendimiento requiere un monitoreo de voltaje sólido, secuenciación de reinicio, supervisión de vigilancia y protección del sistema.

- julio 2025: Bosch avanzó su cartera de semiconductores para automóviles con nuevas soluciones de conectividad y radar, lo que refleja un progreso más amplio en la electrónica de vehículos. Esto es relevante para la demanda de circuitos integrados de supervisión, ya que una mayor complejidad electrónica en los ADAS y las arquitecturas de control aumenta la necesidad de funciones confiables de monitoreo, reinicio, vigilancia y soporte de energía a prueba de fallas.

COBERTURA DEL INFORME

El análisis del mercado global de supervisión automotriz proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, que incluye la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,8% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, tipo de vehículo, voltaje, aplicación, grado AEC, nivel ASIL, tipo de propulsión y región |

| Por tipo de producto |

|

| Por tipo de vehículo |

|

| Por voltaje |

|

| Por Aplicación |

|

| Por Calificación AEC |

|

| Por Nivel ASIL |

|

| Por tipo de propulsión |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.680 millones de dólares en 2025 y se prevé que alcance los 2.960 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 980 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,8% durante el período previsto.

El segmento de los SUV lideró el mercado por tipo de vehículo.

La creciente adopción de vehículos definidos por software para acelerar la demanda de sistemas de supervisión.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 248

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados