Tamaño del mercado de camiones mineros autónomos, participación y análisis de la industria, por nivel de autonomía (totalmente autónomos y semiautónomos), por capacidad de carga útil (menos de 100 toneladas, 100-200 toneladas y más de 200 toneladas), por tipo de propulsión (con motor diésel y eléctrico), por usuario final (hierro, carbón, arena bituminosa y otros) y pronóstico regional, 2026-2034

Perspectivas futuras del mercado de camiones mineros autónomos

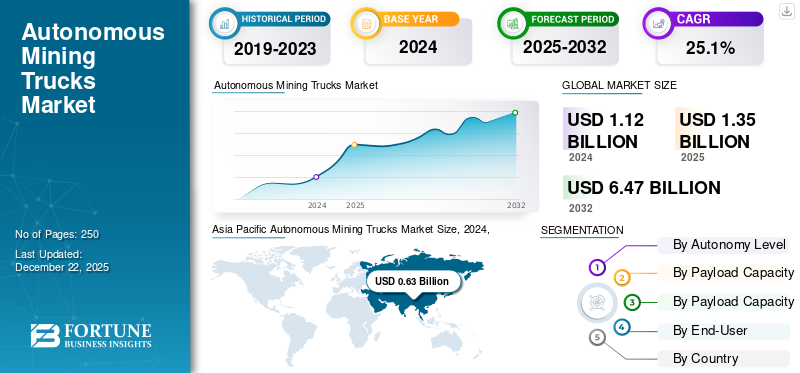

El tamaño del mercado mundial de camiones mineros autónomos se valoró en 1,35 mil millones de dólares en 2025. Se espera que el mercado crezca de 1,64 mil millones de dólares en 2026 a 10,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 25,44% durante el período previsto. Asia Pacífico dominó el mercado de camiones mineros autónomos con una participación de mercado del 56,74% en 2025.

El mercado de camiones mineros autónomos se refiere al segmento de la industria global que abarca el diseño, fabricación, implementación, modernización, operación y servicio de camiones de transporte equipados con tecnología de conducción autónoma, específicamente para aplicaciones de minería. Estos vehículos están diseñados para transportar escombros, minerales, carbón y otros materiales extraídos sin que un conductor humano opere físicamente el camión a bordo.

Los camiones mineros autónomos funcionan mediante una combinación de sensores avanzados como LiDAR,Radar, cámaras y dispositivos ultrasónicos para una percepción precisa del entorno; sistemas de posicionamiento de alta precisión como GNSS (Sistema Global de Navegación por Satélite) y RTK (Cinemática en Tiempo Real) para garantizar un seguimiento exacto de la ubicación; y unidades informáticas a bordo capaces de procesar una gran cantidad de datos en tiempo real para la toma de decisiones inmediata.

Los camiones están controlados por un software de control de vehículos que gestiona las operaciones de dirección, frenado y aceleración, mientras que los sistemas de comunicación inalámbrica, incluidas redes privadas LTE, 5G y de malla, mantienen una conectividad continua con los centros centralizados de control de minas. Además, se integran con sistemas de gestión de flotas (FMS) que manejan la planificación de rutas, el despacho y la optimización operativa para garantizar la máxima eficiencia y seguridad en todo el sitio minero.

El mercado existe para mejorar las operaciones mineras mejorando la seguridad mediante la eliminación de los operadores de entornos peligrosos, reduciendo así los riesgos de accidentes. También aumenta la productividad al permitir un funcionamiento constante las 24 horas del día, sin interrupciones ni fatiga, y garantizando una producción constante.

Las principales empresas clave diseñan y fabrican camiones mineros con sistemas de transporte autónomo (AHS) instalados en fábrica y plataformas integradas de gestión de flotas. Algunos actores clave en el mercado incluyen Komatsu Ltd., Caterpillar Inc. y Hitachi Construction Machinery (HCM).

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de camiones mineros autónomos

La creciente integración de camiones autónomos en entornos mineros subterráneos e híbridos impulsa el crecimiento del mercado

La creciente adopción de sistemas autónomos para minería subterránea y entornos mineros híbridos impulsa el crecimiento del mercado. Las minas subterráneas plantean desafíos adicionales debido a la ausencia deGPSseñales, espacios confinados, pendientes más pronunciadas y redes de túneles complejas. Los proveedores de autonomía están integrando mapeo basado en LiDAR, algoritmos de localización y mapeo simultáneos (SLAM), sistemas de navegación inercial (INS) y redes de malla inalámbricas para mantener un posicionamiento preciso y una navegación segura. Este desarrollo impulsa el crecimiento del mercado de camiones mineros autónomos.

En la operación híbrida, se están diseñando camiones autónomos para transitar sin problemas entre rutas de transporte terrestres y subterráneas, manteniendo la continuidad operativa. Esta expansión permite a las empresas mineras extender los beneficios de la autonomía, como la seguridad, la productividad y la eficiencia laboral, más allá de los sitios a cielo abierto, creando nuevas oportunidades para la automatización. Fabricantes clave como Sandvik, Epiroc y Caterpillar se centran en soluciones de transporte autónomo con capacidad subterránea, particularmente en minas de oro, cobre y roca dura.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La escasez de mano de obra en regiones mineras remotas impulsa el crecimiento del mercado

Las operaciones mineras suelen estar ubicadas en regiones remotas, duras y de difícil acceso, como Pilbara (Australia), Alberta Oil Sands (Canadá), el desierto de Atacama (Chile), Siberia (Rusia) y partes de África. Estas ubicaciones enfrentan desafíos laborales, lo que aumenta directamente la demanda de camiones mineros autónomos. Sin embargo, la autonomía permite la redistribución de los trabajadores a roles más seguros y de mayor valor, como monitoreo remoto de flotas, mantenimiento predictivo y control de sistemas desde centros de operaciones centralizados. Esto no solo mejora la seguridad y el equilibrio entre la vida personal y laboral, sino que también aborda la escasez de mano de obra a largo plazo a medida que el sector minero enfrenta una mano de obra que envejece. Este desarrollo impulsa el crecimiento del mercado durante el período de pronóstico.

Camiones mineros autónomos: escasez de mano de obra y productividad

|

Categoría |

Estadística / Perspectiva |

|

Escasez de mano de obra |

>50% de las empresas mineras reportan dificultades para cubrir puestos calificados |

|

Ingenieros de minas |

Tasas de vacantes hasta 14 veces superiores a la media en regiones remotas; graduados a ~1/3 de los niveles máximos |

|

Ganancias de productividad |

+34% de productividad usando Komatsu AHS |

|

Productividad por persona |

+37% de mejora en Rio Tinto |

|

Horas de funcionamiento |

700 horas más por camión al año que las flotas tripuladas |

|

Reducción de costos |

Costos de carga y transporte un 15 % más bajos con camiones autónomos |

|

Aumento de horas operativas |

+15–20 % de horas de funcionamiento anuales |

Restricciones del mercado

Una alta inversión de capital inicial puede obstaculizar el crecimiento del mercado

Una de las principales restricciones en el crecimiento del mercado es la alta inversión de capital inicial, ya que el costo de comprar e implementar un Nivel 4camión autónomoes sustancialmente mayor que el de un vehículo convencional. Un camión pesado estándar suele costar entre 110.000 y 120.000 dólares, mientras que uno totalmente autónomo puede alcanzar entre 400.000 y 450.000 dólares debido a la integración de conjuntos de sensores avanzados, hardware informático de alto rendimiento, sistemas de control redundantes y software especializado. Por tanto, la elevada inversión de capital inicial puede obstaculizar el crecimiento del mercado.

Desafíos del mercado

La fragmentación regulatoria y la incertidumbre jurídica desafían significativamente el crecimiento del mercado

La fragmentación regulatoria y la incertidumbre legal son desafíos críticos para el mercado de camiones autónomos, ya que el marco legal para probar e implementar camiones autónomos varía no solo entre países sino a menudo dentro de las regiones del mismo país. Por ejemplo, en Estados Unidos, particularmente Arizona y Texas, permiten operaciones totalmente sin conductor para camiones pesados, mientras que otros, como California, actualmente restringen o prohíben la operación de camiones autónomos que superen un cierto peso sin un conductor de seguridad. Por lo tanto, la fragmentación regulatoria y la inseguridad jurídica desafían significativamente el crecimiento del mercado.

Oportunidades de mercado

La expansión en las regiones mineras emergentes es una oportunidad clave para el mercado

El mercado nota importantes oportunidades debido a geografías mineras emergentes como África, América del Sur, Asia Central y el Sudeste Asiático, donde los gobiernos y las empresas mineras están abiertos a estrategias que prioricen la automatización. Por ejemplo, en septiembre de 2024, Vale anunció que planea producir entre 323 y 330 mil millones de toneladas de mineral de hierro. La empresa, en particular, destacó iniciativas como la mejora de la eficiencia en el complejo minero Serra Sul, el uso de buques más grandes para transportar el mineral y nuevos métodos de procesamiento en el proyecto Vargem Grande 1, que eventualmente agregará alrededor de 15 mil millones de toneladas a la producción anual. Este desarrollo impulsaría el crecimiento del mercado durante el período previsto.

Los gobiernos de estas regiones también están ofreciendo incentivos y exenciones fiscales para atraer inversiones mineras impulsadas por la tecnología. Por ejemplo,

- Chile ha probado el transporte autónomo en grandes minas de cobre para mejorar la seguridad y la eficiencia operativa.

- Botswana y Namibia están promoviendo la adopción de la automatización endiamantey minería de uranio.

- Indonesia está invirtiendo en la automatización de las minas de níquel para respaldar sus ambiciones de baterías para vehículos eléctricos.

Análisis de segmentación

Por nivel de autonomía

El segmento semiautónomo lidera debido a la creciente adopción en proyectos mineros tanto greenfield como brownfield

Por nivel de autonomía, el mercado se clasifica en Totalmente Autónomo y Semiautónomo.

Se proyecta que el segmento semiautónomo dominará el mercado con una participación del 78,02% en 2026. El crecimiento del segmento se atribuye a la creciente adopción en proyectos mineros tanto nuevos como brownfield. Los sistemas semiautomáticos requieren supervisión humana, pero manejan funciones clave de transporte de forma autónoma, lo que ofrece una ruta de transición rentable para las empresas mineras. Estos sistemas brindan beneficios de productividad, como ciclos de transporte optimizados y consumo de combustible reducido, y reducen los costos operativos sin grandes inversiones iniciales ni cambios de infraestructura. Estos factores impulsan el crecimiento del mercado.

El segmento totalmente autónomo ocupó la segunda mayor cuota de mercado en 2026. Debido a los avances tecnológicos en LiDAR, GPS y sistemas de gestión de flotas basados en inteligencia artificial, se espera que el segmento registre la tasa de crecimiento más rápida durante el período de pronóstico. Las principales empresas mineras de Australia, Canadá y Chile están adoptando operaciones de transporte totalmente autónomas para eliminar los errores humanos, reducir el tiempo de inactividad y lograr una eficiencia de producción 24 horas al día, 7 días a la semana.

Por capacidad de carga útil

La idoneidad para operaciones mineras a cielo abierto a gran escala impulsa el crecimiento del segmento de más de 200 toneladas

Según la capacidad de carga útil, el mercado se clasifica en menos de 100 toneladas, entre 100 y 200 toneladas y más de 200 toneladas.

Se espera que el segmento de capacidad de carga útil superior a 200 toneladas lidere el mercado, contribuyendo con el 64,61% a nivel mundial en 2026. El crecimiento del segmento se atribuye a su idoneidad para operaciones mineras a cielo abierto a gran escala en mineral de hierro, cobre ycarbón. Estos camiones de clase ultra ofrecen eficiencia en el transporte de grandes volúmenes, lo que reduce significativamente el costo por tonelada transportada. Esta devolución impulsa el crecimiento del mercado.

El segmento de 100 a 200 toneladas fue el segundo más grande. El crecimiento segmentario se atribuye a su versatilidad y amplias aplicaciones. Los camiones en el rango de 100 a 200 toneladas ofrecen un buen equilibrio entre capacidad, maniobrabilidad y flexibilidad operativa. Son adecuados para una amplia variedad de operaciones mineras, tanto en minas de gran escala como en operaciones de tamaño moderado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de propulsión

La infraestructura establecida, la confiabilidad y la compatibilidad generalizada impulsan el crecimiento del segmento impulsado por diésel

Según el tipo de propulsión, el mercado se clasifica en diésel y eléctrico.

El segmento impulsado por diésel representará el 82,89% de la participación de mercado en 2026. Los camiones diésel dominan las flotas mineras debido a su alto rendimiento en entornos hostiles, su sólida infraestructura de reabastecimiento de combustible y su capacidad de operar de manera efectiva durante turnos largos sin el tiempo de inactividad requerido para cargar las baterías. Este desarrollo impulsa el crecimiento del mercado. La mayoría de las minas están ubicadas en áreas remotas donde la infraestructura de carga eléctrica aún está subdesarrollada; Las ventajas logísticas del diésel siguen siendo incomparables para operaciones continuas de servicio pesado.

El segmento de energía eléctrica tenía una participación de mercado significativa en 2026. Las rápidas mejoras en la tecnología de baterías, las reducciones en las necesidades de mantenimiento y los avances en las capacidades de carga están acelerando la adopción del segmento eléctrico.

Por usuario final

La operación a mayor escala de productos básicos de hierro impulsa el crecimiento del mercado

Según el usuario final, el mercado se clasifica en hierro, carbón, arena bituminosa y otros.

El segmento del hierro tuvo la mayor participación en 2026. La minería de mineral de hierro es una de las operaciones de mayor escala a nivel mundial, especialmente en regiones como Australia y Brasil. Estas minas requieren transporte de alta capacidad y empresas líderes como Rio Tinto ya han adoptado flotas de camiones mineros autónomos para transportarmineral de hierro. Este desarrollo impulsa el crecimiento del segmento. Las principales empresas mineras mundiales dan prioridad a la automatización en sus minas de hierro para aumentar la productividad y la seguridad de los trabajadores, acelerar el transporte de materiales y reducir los costos, impulsando un rápido crecimiento y dominio del segmento.

El segmento del carbón tuvo una participación significativa en 2026. El crecimiento del segmento se atribuye al aumento de la extracción de carbón. Por ejemplo, en marzo de 2025, el productor australiano de carbón New Hope anunció su aumento en la producción de carbón térmico en un 33% interanual durante la primera mitad de su año financiero, de agosto de 2024 a enero, al tiempo que aumentó su exposición al mercado del carbón coquizable.

Perspectivas regionales del mercado de camiones mineros autónomos

Por regiones, el mercado se estudia en Europa, Asia Pacífico, América del Norte y el resto del mundo.

Asia Pacífico

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico generó 770 millones de dólares, lo que contribuyó con el 56,74 % a los ingresos del mercado mundial, y se prevé que crezca hasta 940 millones de dólares en 2026. La región de Asia Pacífico tenía la mayor cuota de mercado de camiones mineros autónomos. La región de Asia Pacífico es el mercado más grande y de más rápido crecimiento para los camiones mineros autónomos. Este dominio se debe a la presencia de operaciones mineras a gran escala y la adopción temprana de tecnologías de automatización, particularmente en Australia, donde gigantes mineros como BHP, Rio Tinto y Fortescue Metals Group han estado operando sistemas de transporte autónomo (AHS). Países como China e India están modernizando rápidamente sus flotas mineras para aumentar la productividad, reducir los costos operativos y abordar la escasez de mano de obra en regiones mineras remotas. Se prevé que el mercado de Australia alcance los 490 millones de dólares en 2026, el mercado de China alcance los 370 millones de dólares en 2026 y el mercado de la India alcance los 300 millones de dólares en 2026.

América del norte

La región de América del Norte capturó el 19,88% del mercado global en 2025, generó 270 millones de dólares en ingresos y se prevé que alcance los 320 millones de dólares en 2026. El crecimiento regional está impulsado por su gran industria minera, su infraestructura tecnológica avanzada y su fuerte presencia de OEM. Canadá lidera la adopción en la región, con implementaciones a gran escala en las arenas bituminosas de Alberta y en importantes minas de mineral de hierro y oro en Quebec y Columbia Británica. En Estados Unidos, la adopción de camiones autónomos se está expandiendo en las minas de carbón, cobre y mineral de hierro, particularmente en regiones remotas como Wyoming, Arizona y Minnesota. Este desarrollo impulsa el crecimiento del mercado regional. Se prevé que el mercado estadounidense alcance los 0,08 mil millones de dólares en 2026.

Europa

Europa mantuvo una fuerte presencia en el mercado global, alcanzando los 130 millones de dólares en 2025, lo que representa una participación del 9,47%, y se espera que alcance los 160 millones de dólares en 2026. Europa tenía una cuota de mercado significativa en el mercado. Países como Suecia, Alemania, Polonia y Finlandia están a la vanguardia, a menudo a través de proyectos piloto y despliegues a escala limitada en lugar de conversiones completas de flotas. Suecia, LKAB, ha sido un campo de pruebas clave para sistemas de transporte autónomo (AHS) en la extracción de mineral de hierro, respaldado por una fuerte colaboración entre empresas mineras, OEM e institutos de investigación y desarrollo, impulsando el crecimiento del mercado. Se prevé que el mercado de Noruega alcance los 0,02 mil millones de dólares para 2026, y el mercado de Suecia alcance los 0,05 mil millones de dólares para 2026.

Resto del mundo

El resto del mundo contribuyó con el 13,91% al mercado global en 2025, con una valoración de 190 millones de dólares, y se prevé que alcance los 230 millones de dólares en 2026. El resto del mundo tiene una cuota de mercado significativa. Chile lidera la producción de cobre, donde empresas mineras como Codelco y BHP están implementando sistemas de transporte autónomos en grandes minas a cielo abierto para mejorar la seguridad y la coherencia operativa en regiones remotas y de gran altitud.

PAISAJE COMPETITIVO

Actores clave de la industria

Expansión del mercado a través de asociaciones estratégicas, adquisiciones y oferta de productos por parte de actores clave

Los actores clave en este mercado innovan continuamente para satisfacer las demandas cambiantes de la industria, ampliar su oferta de productos y fortalecer su presencia en el mercado a través de colaboraciones y adquisiciones estratégicas.

Varias empresas destacadas dominan el mercado aprovechando tecnologías avanzadas, amplias redes de distribución y un fuerte reconocimiento de marca. Los principales actores del mercado incluyen Bridgestone Corporation, Michelin Group y Bridgestone Corporation.

Lista de empresas clave de camiones mineros autónomos perfiladas

- Caterpillar Inc.(A NOSOTROS.)

- Komatsu Ltd.(Japón)

- Maquinaria de construcción Hitachi + Sistemas de minería Wenco(Japón/Canadá)

- Epiroc AB + ASI Mining (Suecia/EE.UU.)

- Grupo Liebherr (Suiza/Alemania)

- Soluciones autónomas de Volvo (Suecia)

- Etiqueta Idriver (China)

- WAYTOUS (China)

- Tecnología minera EACON (China)

- Minería hexagonal(Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En agosto de 2025,Komatsu firmó un acuerdo con Pronto para lanzar una solución autónoma para operaciones de canteras. La asociación se centra en el lanzamiento del sistema autónomo de cantera inteligente de Komatsu, impulsado por Pronto, que integra las tecnologías de autonomía de Pronto en camiones de acarreo del tamaño de una cantera.

- En marzo de 2025,Caterpillar Inc. presentó el primer camión cisterna autónomo disponible comercialmente en el mercado. El nuevo camión cisterna autónomo (AWT) Cat 789D mejora la productividad al permitir que las operaciones mineras realicen un seguimiento del consumo de agua y reduzcan los residuos digitalmente. Ofrece el mismo potencial para un mayor uso que el equipo dotado de personal. El camión totalmente autónomo reduce los cambios de turno, las pausas para comer y otros retrasos operativos para mejorar la eficiencia.

- En noviembre de 2024, Caterpillar Inc. presentó el funcionamiento totalmente autónomo de su camión todoterreno Cat 777. Esto marca el primer despliegue de tecnología autónoma de Caterpillar en la industria de agregados y ampliará la flota de camiones autónomos de la compañía para incluir el Cat 777 de 100 toneladas (clase de 90 toneladas).

- En septiembre de 2024,Caterpillar introdujo la flexibilidad del tren motriz en su estrategia de grandes camiones mineros. Caterpillar está diseñando “a propósito” una plataforma modular de camión minero grande Cat 793 con flexibilidad de tren motriz. Esta plataforma incluirá opciones diésel mecánicas, diésel eléctricas y eléctricas de batería.

- En junio de 2023,EACON anunció la expansión en South Pit, agregando 100 camiones híbridos autónomos. EACON diseñó la EEA (Arquitectura eléctrica y electrónica), las especificaciones para el extensor de alcance,batería, y sistemas de motor, y las estrategias de control de camiones.

COBERTURA DEL INFORME

El informe de investigación de mercado de Camiones mineros autónomos proporciona un análisis de mercado detallado y se centra en aspectos clave como los principales participantes del mercado, el panorama competitivo y el tipo. Además de esto, incluye información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 25,44% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por nivel de autonomía

Por capacidad de carga útil

Por tipo de propulsión

Por usuario final

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado estaba valorado en 1.350 millones de dólares en 2025.

El mercado está preparado para crecer a una tasa compuesta anual del 25,44% durante el período previsto (2026-2034).

Por nivel de autonomía, el segmento semiautónomo capta la mayor proporción.

El tamaño del mercado en Asia Pacífico se situó en 770 millones de dólares en 2025.

Algunos de los actores destacados son Caterpillar Inc. (EE.UU.), Komatsu Ltd. (Japón) y Hitachi Construction Machinery.

Asia Pacífico dominó el mercado de camiones mineros autónomos con una participación de mercado del 56,74% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados