Tamaño del mercado de vehículos comerciales pesados, participación y análisis de la industria, por tren motriz (ICE, BEV, HEV/PHEV, GLP y otros, y pila de combustible), por clase (clase 7 y clase 8), por tipo (unidades tractoras (eje 6x4, eje 6x6 y otros) y camiones rígidos (camión con cortina lateral, camión caja, camión refrigerado, camión volquete, camión cisterna, camión de plataforma y otros)), por aplicación (Transporte, Construcción, Minería y Agricultura) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

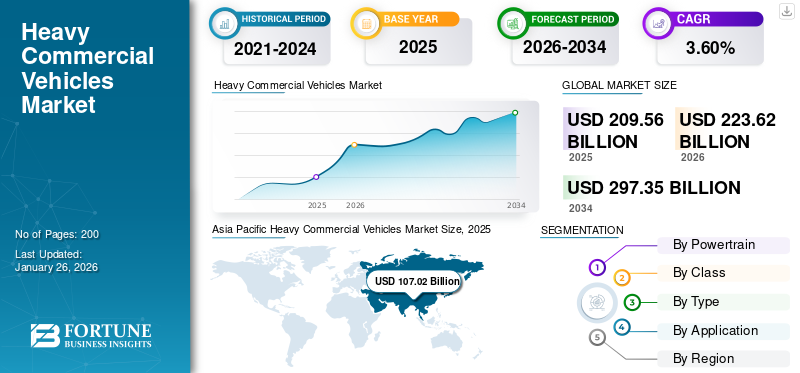

El tamaño del mercado mundial de vehículos comerciales pesados se valoró en USD209.56mil millones en 2025 y se prevé que crezca de USD223,62mil millones en 2026 a USD297,35mil millones para 2034, exhibiendo una tasa compuesta anual de3,60%durante el período de pronóstico. Asia Pacífico dominó la cuota de mercado de vehículos comerciales pesados con una participación de51,07%en 2025. Se prevé que el mercado de vehículos comerciales pesados en los EE. UU. crezca significativamente, alcanzando un valor estimado de 38,34 mil millones de dólares estadounidenses para 2032.

Los vehículos comerciales pesados (HCV) se refieren específicamente a camiones grandes diseñados para transportar carga sustancial. Estos vehículos generalmente tienen un peso bruto vehicular de más de 26,000 libras (11,793 kg). Los AVC incluyen varios tipos de camiones, como tractocamiones,camiones volquetey camiones cisterna. Están equipados con motores potentes, chasis robustos y características especializadas para manejar cargas pesadas y operar en entornos exigentes como la construcción, la minería y el transporte de larga distancia.

La creciente adopción de camiones autónomos y eléctricos es una tendencia importante impulsada por los avances tecnológicos y las estrictas regulaciones sobre emisiones. Sin embargo, un factor limitante es el alto costo inicial de estos vehículos, que puede disuadir a las pequeñas y medianas empresas de adquirir este tipo de vehículos para sus necesidades comerciales. Pese a ello, sigue aumentando la demanda de soluciones logísticas eficientes y confiables, impulsada por el crecimiento del comercio electrónico y el comercio global, que requiere camiones robustos y de alta capacidad.

La pandemia de COVID-19 trastocó el mercado de vehículos comerciales pesados al provocar interrupciones en la cadena de suministro y retrasos en la producción, lo que redujo la disponibilidad de camiones nuevos. Las incertidumbres económicas llevaron a las empresas a retrasar la expansión de sus flotas, lo que frenó la demanda. Sin embargo, la pandemia puso de relieve el papel esencial de la logística, aumentando la dependencia de los camiones para la entrega de bienes críticos. Este cambio en la demanda de un transporte de carga confiable enfatizó la necesidad de redes logísticas resilientes, lo que estimuló inversiones pospandemia en tecnologías avanzadas de transporte por carretera y ayudó a la recuperación del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de vehículos comerciales pesados

Electrificación de vehículos comerciales pesados y creciente énfasis en soluciones logísticas ecológicas

La electrificación es una tendencia clave que impulsa el crecimiento del mercado de vehículos comerciales pesados (HCV). Los camiones eléctricos ofrecen reducciones significativas de emisiones, ayudando a las empresas a cumplir estrictas regulaciones ambientales y contribuyendo a los objetivos de sostenibilidad. Los menores costos operativos asociados con este tipo de vehículos eléctricos, incluidos los menores gastos de combustible y mantenimiento, aumentan su atractivo para los operadores de flotas.

Además, los avances en la tecnología de baterías están ampliando el alcance y mejorando la eficiencia decamiones electricos, haciéndolos más viables para aplicaciones de larga distancia y de servicio pesado. Los incentivos y subsidios gubernamentales para la adopción de vehículos eléctricos alientan aún más la inversión en esta tecnología. El creciente énfasis de los consumidores y las empresas en las soluciones de logística ecológica también está impulsando la demanda de vehículos comerciales eléctricos, posicionándolos como un componente crítico de las futuras estrategias de transporte.

En mayo de 2023, Volvo Trucks North America (VTNA) y Volvo Financial Services (VFS) lanzaron Volvo on Demand, una iniciativa de colaboración destinada a revolucionar y liderar la industria con el modelo de negocio Truck-as-a-Service (TaaS). Con 25 camiones eléctricos Volvo VNR Clase 8, Volvo on Demand ofrece una solución innovadora para agilizar el proceso de adquisición y minimizar la importante inversión inicial asociada con los vehículos eléctricos de batería.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de vehículos comerciales pesados

El creciente auge del comercio electrónico y las compras en línea amplifican la demanda de productos

La rápida expansión del comercio electrónico ha acelerado enormemente el crecimiento del mercado de vehículos comerciales pesados. El aumento de las compras en línea ha aumentado la demanda de servicios de entrega rápidos y eficientes, lo que ha llevado a una mayor dependencia de camiones pesados para el transporte de mercancías a larga distancia. Esta creciente demanda está impulsando la ampliación y modernización de las flotas. El aumento de las compras en línea impulsa la demanda de soluciones eficientes de entrega a larga distancia, lo que lleva a un mayor uso de camiones pesados para transportar grandes volúmenes de mercancías.

Las empresas de comercio electrónico requieren soluciones logísticas sólidas, lo que aumenta la demanda de camiones capaces de manejar grandes volúmenes y diversos tipos de carga. Por ejemplo, en mayo de 2024, Amazon lanzó una flota de camiones pesados totalmente eléctricos en el sur de California como parte de su estrategia para descarbonizar sus operaciones de entrega y lograr objetivos climáticos netos cero. Esta medida es parte de esfuerzos más amplios destinados a reducir las emisiones del transporte, que incluyen mejorar la eficiencia de la flota, aumentar el uso de combustibles bajos en carbono y ampliar el despliegue de vehículos eléctricos y de combustibles alternativos. A medida que el comercio electrónico continúa expandiéndose, se espera que el mercado de vehículos comerciales pesados crezca correspondientemente para satisfacer las necesidades logísticas.

FACTORES RESTRICTIVOS

El alto costo inicial puede obstaculizar el crecimiento del mercado de vehículos comerciales pesados

Los elevados costes iniciales son una barrera importante en el mercado de vehículos comerciales pesados. La importante inversión necesaria para comprar camiones pesados, especialmente aquellos con características avanzadas o nuevas tecnologías, puede resultar prohibitiva para muchas empresas. Esta barrera financiera limita la capacidad de las empresas más pequeñas o de las nuevas empresas para adquirir camiones modernos y eficientes, lo que ralentiza la expansión general del mercado de vehículos comerciales pesados. Además, los altos costos pueden provocar períodos prolongados de depreciación, lo que reduce el atractivo de las inversiones en nuevos camiones. Como resultado, las empresas pueden retrasar o evitar la actualización de sus flotas y optar por mantener vehículos más antiguos y menos eficientes. Esta renuencia a invertir en camiones nuevos afecta directamente el crecimiento del mercado.

Análisis de segmentación del mercado de vehículos comerciales pesados

Por análisis del tren motriz

El segmento ICE lidera gracias a la confiabilidad comprobada en vehículos comerciales pesados

Según el sistema de propulsión, el mercado se divide en ICE, BEV, HEV/PHEV, LPG y otros, y pila de combustible.

El segmento ICE capturó la mayor parte del mercado con una participación de87,06%en 2026. La flota existente respalda el dominio del segmento ICE al perpetuar la demanda de camiones diésel. Muchas empresas continúan reemplazando los viejos camiones ICE con nuevos modelos, impulsados por la amplia infraestructura y el rendimiento comprobado de los motores diésel. Esta dependencia de tecnología familiar garantiza que los camiones ICE sigan siendo la opción preferida en el mercado de vehículos comerciales pesados, impulsando el crecimiento del segmento.

Se espera que el segmento de pilas de combustible registre el crecimiento más rápido durante el período previsto de 2024 a 2032. Los incentivos gubernamentales y las regulaciones ambientales impulsan el mercado de vehículos comerciales pesados al hacer cumplir estándares de emisiones más estrictos y promovervehículos de combustible alternativo. Esto obliga a los fabricantes y operadores de flotas a adoptar tecnologías más limpias, como los camiones eléctricos o las pilas de combustible. Por ejemplo, en el marco del Programa de vehículos medianos y pesados de cero emisiones (iMHZEV), el Gobierno de Canadá ofrece un incentivo máximo de 200.000 dólares estadounidenses para vehículos eléctricos de pila de combustible de Clase 8.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de clase

El segmento de clase 8 domina debido al cambio hacia el transporte limpio

Según la clase, el mercado se segmenta en Clase 7 y Clase 8.

El segmento Clase 8 tenía la participación dominante del mercado con una participación de76,48%en 2026 y se espera que experimente una alta tasa de crecimiento durante el período previsto. En mayo de 2024, en la Expo Advanced Clean Transportation (ACT), Hexagon Purus, en colaboración con Hino Trucks, presentó Tern y una nueva marca de camiones sin emisiones. El modelo debut, el RC8, es un tractor Clase 8 eléctrico de batería de última generación diseñado específicamente para el mercado estadounidense. Este semitractor avanzado aprovecha la amplia experiencia de Hexagon Purus en transmisiones de cero emisiones para camiones pesados, ofreciendo una opción preferida para las flotas que hacen la transición a vehículos eléctricos en rutas prácticas. De ahí la innovación, que atiende a las flotas en transición hacia soluciones más limpias y prácticas.

El segmento Clase 7 mantuvo una participación sostenible del mercado en 2023, impulsado por la necesidad de camiones versátiles que equilibren la capacidad de carga útil y la maniobrabilidad. Estos camiones son cruciales para las operaciones de carga regionales y urbanas. Además, la creciente demanda de soluciones logísticas eficientes y mejoras de infraestructura impulsa aún más el crecimiento de los camiones Clase 7.

Análisis por tipo

Los camiones rígidos mantienen la posición de liderazgo gracias a la sustitución de vehículos más antiguos

Según el tipo, el mercado se divide en cabezas tractoras y camiones rígidos.

El segmento de camiones rígidos dominó el mercado en 2026 al conseguir la mayor participación51,63%. También se espera que el segmento experimente una alta tasa de crecimiento durante el período previsto de 2024 a 2032. Las empresas suelen reemplazar los vehículos más antiguos por camiones rígidos más nuevos y eficientes para mejorar la eficiencia operativa, la eficiencia del combustible, reducir los costos de mantenimiento y cumplir con las regulaciones ambientales. Por ejemplo, en junio de 2024, Lannutti Group, una empresa italiana de transporte y logística, encargó 1.500 camiones Volvo FH Aero como parte de la renovación de su flota para operaciones de larga distancia.

El segmento de tractoras ocupó una parte sustancial del mercado en 2023. La demanda de transporte de mercancías impulsa el crecimiento del mercado al aumentar la necesidad de camiones que transporten mercancías de manera eficiente a largas distancias. Por lo tanto, los crecientes volúmenes comerciales, la actividad económica y los requisitos logísticos continúan impulsando la demanda del segmento.

Por análisis de aplicaciones

El segmento de construcción lidera el mercado y se espera un rápido crecimiento debido al desarrollo de infraestructura

Por aplicación, el mercado se divide en transporte, construcción, minería y agricultura.

El segmento de la construcción dominó el mercado con una participación del47,15%en 2026, tendrá la mayor participación y se estima que tendrá el crecimiento más rápido durante el período previsto. El desarrollo de infraestructura impulsa el crecimiento del segmento, ya que proyectos de gran escala, como carreteras, puentes y edificios, requieren camiones pesados para transportar materiales y equipos. Esta demanda de camiones de construcción robustos y fiables respalda la expansión del segmento.

El segmento minero ocupó una parte sustancial del mercado en 2023 debido a la creciente demanda de minerales y recursos. Esto requiere el uso de camiones pesados capaces de transportar grandes cantidades de materiales extraídos desde los sitios mineros a las instalaciones de procesamiento, lo que impulsa la demanda de camiones mineros especializados.

PERSPECTIVAS REGIONALES

Por regiones, el mercado de vehículos comerciales pesados se analiza en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacific Heavy Commercial Vehicles Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 107.020 millones de dólares en 2025, lo que representa el 51,07% de participación, y se espera que alcance los 115.760 millones de dólares en 2026, debido al desarrollo de infraestructura en los países emergentes. Los proyectos a gran escala, como la construcción de carreteras, el desarrollo portuario y la infraestructura urbana, requieren camiones pesados para transportar materiales y maquinaria de construcción. Por ejemplo, la asignación presupuestaria para los ministerios relacionados con infraestructura aumentó significativamente de aproximadamente INR 3,7 Lakh Crore (USD 44,22 mil millones) en 2023 a INR 5 Lakh Crore (USD 59,76 mil millones) en 2024, creando atractivas oportunidades de inversión para el sector privado en varios subsegmentos del transporte. Se proyecta que el mercado de Japón alcance los USD 12,46 mil millones para 2026, se proyecta que el mercado de China alcanzar los 55.660 millones de dólares en 2026, y se prevé que el mercado de la India alcance los 17.720 millones de dólares en 2026.

Europa

La región de Europa captó el 22,86% del mercado mundial en 2025, generó 47.900 millones de dólares en ingresos y se prevé que alcance los 50.960 millones de dólares en 2026. Europa ocupa la segunda mayor cuota de mercado en 2023. Grandes empresas como Daimler AG y Volvo, con sede en Europa, dan a la región una ventaja competitiva en elvehículo comercialindustria. Los avances tecnológicos de estas empresas impulsan el crecimiento del mercado. En enero de 2024, Volvo lanzó una plataforma de camiones pesados para Europa, América del Norte, Australia y otras partes del mundo. Se prevé que el mercado del Reino Unido alcance los 6.420 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 9.790 millones de dólares en 2026.

América del norte

En 2025, el mercado de América del Norte ascendió a 44.410 millones de dólares, lo que representa el 21,19 % de la demanda mundial, y se prevé que crezca a 45.940 millones de dólares en 2026. En Estados Unidos, importantes inversiones en la industria militar, incluido el transporte de suministros militares, hacen que los camiones pesados sean vitales para aplicaciones militares. Además, el transporte de larga distancia a través de las fronteras con Canadá y México contribuye al crecimiento del mercado de la región durante el período previsto. Se prevé que el mercado estadounidense alcance los 31,79 mil millones de dólares para 2026.

Sudamerica

América del Sur tenía una participación de mercado decente en 2023. Los sólidos sectores agrícola y minero de Brasil, Argentina y Chile dependen en gran medida de los camiones para transportar productos básicos desde los sitios de producción hasta las instalaciones de procesamiento y las terminales de exportación, lo que impulsa el desarrollo del mercado en la región.

Medio Oriente y África

El mercado de Oriente Medio y África representó 3.940 millones de dólares en 2025, lo que representa el 1,88% de la industria mundial, y se espera que alcance los 4.230 millones de dólares en 2026. Oriente Medio y África también tuvieron una cuota de mercado notable en 2023. La división de petróleo y gas, especialmente en los países del Consejo de Cooperación del Golfo (CCG), requiere camiones pesados para transportar equipos, materiales y productos refinados, lo que impulsa la demanda de camiones pesados en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Los principales actores se están centrando en asociaciones paraDesarrollar modelos de camiones más eficientes y sostenibles

El mercado global es altamente competitivo y varios actores clave lideran la industria. Fabricantes líderes como Daimler AG, Volvo Group y PACCAR Inc. dominan el mercado a través de sus amplias carteras de productos y sólidas redes de distribución global. Los actores de los mercados emergentes de Asia, como Tata Motors y BYD Auto, están ganando participación de mercado aprovechando la innovación y las estrategias de precios competitivos.

Los avances tecnológicos, especialmente en los camiones eléctricos y autónomos, están dando forma significativamente a la dinámica del mercado. Las asociaciones estratégicas, fusiones y adquisiciones prevalecen a medida que las empresas se esfuerzan por ampliar su presencia en el mercado y sus capacidades. Además, las estrictas regulaciones medioambientales están impulsando a los fabricantes a desarrollar modelos de camiones más eficientes y sostenibles, intensificando aún más la competencia en el mercado durante el período previsto.

Lista de los mejores Empresas de vehículos comerciales pesados:

- Grupo Volvo(Suecia)

- Daimler AG (Alemania)

- PACCAR Inc. (EE.UU.)

- HOMBRE SE(Alemania)

- Tata Motors(India)

- Ashok Leyland(India)

- BharatBenz (India)

- Eicher Motors Limited (India)

- Ford Motor Company (EE.UU.)

- General Motors (EE.UU.)

- Scania AB (Suecia)

- Hyundai Motor (Corea del Sur)

- Corporación Dongfeng Motor (China)

- Grupo de automóviles Shaanxi (China)

- CNHTC (Grupo Nacional de Camiones Pesados de China) (China)

- Grupo FAW (China)

- Motores Isuzu (Japón)

- Volkswagen camiones y autobuses (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Mayo de 2024:Penske Truck Leasing, Daimler Truck North America (DTNA) y Carrier Transicold formaron una asociación estratégica e introdujeron un camión refrigerado de servicio mediano totalmente eléctrico, diseñado para clientes de arrendamiento que transportan carga sensible a la temperatura. Este innovador vehículo integra un camión caja eléctrica con batería Freightliner eM2 Clase 7 con la unidad de refrigeración eléctrica Supra e11 eCool de Carrier Transicold, alojada dentro de un espacio de 26 pies. cuerpo refrigerado. La oferta está diseñada específicamente para flotas regionales y locales que buscan cumplir con los requisitos regulatorios o hacer la transición a soluciones más limpias y sostenibles para la distribución de alimentos y otros productos perecederos.

- Febrero de 2024:Hexagon Agility obtuvo pedidos de camiones de la serie Clase 8 equipados con el nuevo motor Cummins X15N CNG. Según Kenworth y Cummins, estaba previsto que los camiones con motor X15N entraran en producción en serie a mediados de 2024, con las primeras entregas a principios del tercer trimestre. El X15N, el motor de gas natural de Cummins, ofrece un rendimiento similar al del diésel para aplicaciones de larga distancia y al mismo tiempo reduce las emisiones. Funciona con RNG/CNG, cumple con las regulaciones de la EPA y CARB para 2024 y 2027, con una potencia de hasta 500 hp y un torque de hasta 1850 lb.-ft, lo que hace que el gas natural sea competitivo con el diésel en camiones pesados.

- Septiembre de 2023:Gatik AI mejoró su línea de productos al presentar la Clase 7camiones autónomosen el noroeste de Arkansas, como parte de una asociación ampliada con Tyson Foods. Esta colaboración de varios años tiene como objetivo prever camiones frigoríficos autónomos que funcionen 18 horas al día, dedicados al transporte de productos alimenticios a las instalaciones de distribución y almacenamiento de Tyson Foods en las regiones de Rogers y Springdale.

- julio 2023: Nikola Corporation, líder mundial en soluciones de energía y transporte sin emisiones a través de su marca HYLA, firmó un acuerdo con J.B. Hunt Transport Services Inc., un importante proveedor de soluciones de cadena de suministro en América del Norte. Según este acuerdo, J.B. Hunt Transport Inc., una subsidiaria de J.B. Hunt, adquiriría 13 camiones Nikola Clase 8 de cero emisiones como parte de su compromiso con la sostenibilidad y la reducción de las emisiones de carbono.

- Enero de 2024:El Consejo y el Parlamento Europeo llegaron a un acuerdo sobre las normas de emisiones de CO2 para los vehículos pesados (HDV). Este acuerdo tenía como objetivo reducir aún más las emisiones de CO2 en el sector del transporte por carretera y establecer nuevos objetivos para 2030, 2035 y 2040. Las regulaciones actualizadas ayudarían a la UE a cumplir sus objetivos climáticos para 2030 y lograr la neutralidad climática para 2050.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de3.60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por propulsión

|

|

Por clase

|

|

|

Por tipo

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en 209,56 mil millones de dólares en 2025.

Se espera que el mercado registre una tasa compuesta anual del 3,60% durante el período previsto de 2026-2034.

Por tren motriz, el segmento ICE tenía la mayor cuota de mercado en 2025.

En 2025, el tamaño del mercado de Asia Pacífico estaba valorado en 107.020 millones de dólares.

El creciente auge del comercio electrónico es un factor clave que impulsa el crecimiento del mercado.

Daimler AG, Volvo Group y PACCAR Inc., entre otros, son los principales actores del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados

- Mercado de camiones como servicio (TAAS)

- Mercado de cuerpos de camiones de basura de América del Norte

- Mercado de camiones conectados

- Mercado de alquiler de camiones

- Mercado de camiones

- Mercado de transporte de carga

- Mercado de pelotones de camiones

- Mercado de camiones autónomo

- Mercado de camiones de vacío

- Mercado de cuerpos de camiones de basura

- Mercado de camiones eléctricos

- Mercado de camiones de montacargas

- Mercado de camiones volquete