Tamaño del mercado de sistemas de operaciones portuarias autónomas, participación y análisis de la industria, por tamaño de puerto (grandes puertos centrales internacionales y puertos medianos y pequeños), por modo de implementación (implementación local, basada en la nube e híbrida), por nivel de automatización (operaciones semiautónomas, operaciones totalmente autónomas y otras), por tipo de sistema (sistemas operativos de terminal (TOS), sistemas de control de equipos (ECS), sistemas de gestión de flotas autónomas y otros), por componente (plataformas de software, hardware y Sensores, Equip

Tamaño del mercado de sistemas autónomos de operaciones portuarias y perspectivas futuras

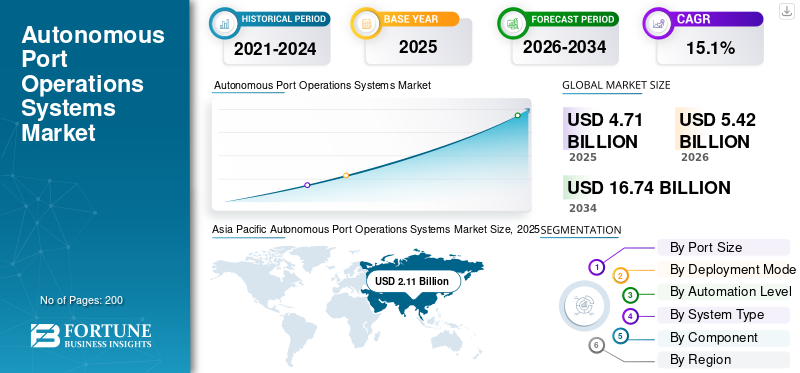

El tamaño del mercado mundial de sistemas de operaciones portuarias autónomas se valoró en 4,71 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,42 mil millones de dólares en 2026 a 16,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,1% durante el período previsto.Asia Pacífico dominó el mercado de sistemas de operaciones portuarias autónomas con una cuota de mercado del 44,79% en 2025.

El mercado abarca la integración de tecnologías avanzadas diseñadas para agilizar la logística de la terminal, mejorar la precisión del manejo de carga y mejorar el rendimiento general del puerto. Al aprovechar la inteligencia artificial, la conectividad del Internet de las cosas (IoT) y la robótica, estos sistemas facilitan el seguimiento en tiempo real, el mantenimiento predictivo y la orquestación de maquinaria autónoma. Estetransformación digitalpermite a los puertos optimizar la asignación de recursos y reducir significativamente los gastos operativos. En última instancia, estas soluciones son esenciales para modernizar las cadenas de suministro globales, transformando los centros marítimos tradicionales en entornos altamente eficientes basados en datos capaces de gestionar las crecientes complejidades del comercio y al mismo tiempo minimizar el error humano en las actividades terminales críticas.

Los actores clave en el mercado incluyen Kalmar, Konecranes, ABB, Siemens, TMEIC, Navis/Kaleris, INFORM GmbH, Huawei Technologies, CyberLogitec y CERTUS Automation. Estas empresas compiten desarrollando sofisticados sistemas operativos de terminales (TOS), equipos avanzados de manipulación automatizada de contenedores, plataformas de software integradas para control remoto y herramientas de análisis predictivo basadas en IA. Se centran en ofrecer soluciones de automatización modulares y escalables adaptadas a los requisitos operativos únicos de las terminales marítimas globales, con el objetivo de proporcionar una interoperabilidad perfecta, protocolos de seguridad mejorados y una gestión optimizada del tráfico para infraestructuras portuarias modernas y de gran volumen.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas de operaciones portuarias autónomas

- Tamaño del mercado en 2025: 4.710 millones de dólares

- Tamaño del mercado en 2026: 5.420 millones de dólares

- Tamaño del mercado previsto para 2034: 16.740 millones de dólares

- CAGR: 15,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 44,79% en 2025.

- Los grandes puertos centrales internacionales tuvieron la mayor cuota de mercado por tamaño de puerto en 2025.

- On-Premises dominó el mercado por modo de implementación en 2025.

América del norte

Se prevé que el mercado alcance los 1.100 millones de dólares en 2026, impulsado por la automatización de la carga, la ciberseguridad y la modernización de la cadena de suministro.

Asia Pacífico

El mercado alcanzó los 2.110 millones de dólares en 2025, impulsado por fuertes inversiones en puertos inteligentes y megainfraestructuras portuarias.

Europa

Se prevé que el mercado alcance los 1.380 millones de dólares en 2026, respaldado por la automatización, los corredores comerciales digitales y las operaciones portuarias sostenibles.

A NOSOTROS.

Se prevé que el mercado alcance los 950 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 450 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMAS DE OPERACIONES PORTUARIAS AUTÓNOMAS

Expansión del mantenimiento predictivo impulsado por IAestán surgiendo como la tendencia definitoria del mercado

El mercado está siendo testigo de un claro cambio hacia el mantenimiento predictivo basado en IA a medida que los operadores portuarios buscan reducir el tiempo de inactividad de los equipos, mejorar la confiabilidad de los activos y evitar costosos retrasos operativos. Se utilizan análisis avanzados, sensores de IoT, informática de punta y plataformas de gemelos digitales para monitorear grúas, vehículos autónomos, transportadores, puertas, sistemas de energía y equipos terminales en tiempo real. En lugar de depender únicamente del mantenimiento programado, los operadores utilizan cada vez más información basada en el estado para detectar signos tempranos de tensión mecánica, desgaste de componentes, sobrecalentamiento y fallas del sistema. Esta tendencia está fortaleciendo el movimiento hacia ecosistemas portuarios más inteligentes y resilientes donde las decisiones de mantenimiento se basan en datos, se minimizan las interrupciones y los activos críticos permanecen disponibles durante las operaciones de carga de gran volumen.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Necesidad creciente de eficiencia operativa portuariaContinuar apoyando la expansión del mercado

El principal impulsor del crecimiento del mercado de sistemas de operaciones portuarias autónomas es la necesidad urgente de mejorar el rendimiento operativo y reducir la congestión portuaria en respuesta a la expansión de los volúmenes de comercio mundial. Los sistemas automatizados acortan drásticamente los tiempos de respuesta de los buques y optimizan la capacidad de almacenamiento en el patio al agilizar los complejos procesos de apilamiento y recuperación de contenedores. Además, al reducir la dependencia del trabajo manual para tareas repetitivas, estas tecnologías mitigan significativamente los riesgos asociados con errores humanos y riesgos laborales. A medida que las compañías navieras y las autoridades portuarias priorizan la reducción de costos y un movimiento de carga más rápido, el cambio hacia operaciones autónomas y de alta precisión sigue siendo un imperativo crítico para mantener una logística marítima competitiva.

RESTRICCIONES DEL MERCADO

El alto gasto de capital inicial limita el ritmo de adopción

La importante inversión inicial requerida para implementar sistemas portuarios autónomos actúa como una importante restricción del mercado, particularmente para terminales más pequeñas o aquellas en regiones en desarrollo con presupuestos limitados. La implementación de la automatización a gran escala requiere una financiación sustancial para equipos robóticos especializados, una infraestructura de comunicación inalámbrica sólida y sistemas sofisticados.softwareintegración. Además, el retorno de la inversión a largo plazo suele ser difícil de calcular debido a los complejos cronogramas de los proyectos y la necesidad de una amplia capacitación de los empleados. Estas altas barreras financieras, combinadas con los riesgos de obsolescencia tecnológica a largo plazo, con frecuencia conducen a una adopción vacilante y períodos de realización de proyectos más lentos dentro de la industria.

OPORTUNIDADES DE MERCADO

El despliegue de infraestructura portuaria inteligente está creando una fuerte oportunidad de mercado

Las crecientes inversiones en infraestructura portuaria inteligente representan una importante oportunidad de crecimiento para los proveedores de tecnología capaces de ofrecer suites de automatización integrales e interconectadas. A medida que los centros de envío globales enfrentan una presión cada vez mayor para manejar buques más grandes y tiempos de respuesta más rápidos, están priorizando proyectos de transformación digital de extremo a extremo. Estas iniciativas crean una gran demanda de plataformas unificadas que integren equipos terminales autónomos con redes de comunicación habilitadas para 5G y visibilidad logística en tiempo real. Las empresas que ofrecen soluciones modulares y escalables que pueden adaptarse sin problemas a operaciones abandonadas existentes o integrarse en proyectos de puertos inteligentes totalmente nuevos están bien posicionadas para capitalizar este gasto de capital en expansión.

DESAFÍOS DEL MERCADO

Los obstáculos de interoperabilidad y estandarización son los principales desafíos del mercado

La falta de estándares universales de interoperabilidad entre componentes dispares de hardware y software plantea un desafío persistente para la automatización perfecta de terminales. Los puertos a menudo dependen de una combinación de sistemas y equipos heredados de varios proveedores, lo que genera fricciones importantes al intentar integrar nuevas soluciones autónomas en los ecosistemas existentes. Lograr un entorno unificado plug-and-play requiere middleware de software personalizado y complejo que a menudo es propietario y difícil de escalar. Esta fragmentación tecnológica complica el despliegue de la automatización de extremo a extremo, lo que requiere costosos servicios de integración y limita la flexibilidad de los operadores portuarios para cambiar o actualizar proveedores sin una interrupción significativa de sus operaciones diarias.

Análisis de segmentación

Por tamaño de puerto

La necesidad de una respuesta más rápida de los buques y una mayor productividad de las terminales está impulsando la demanda del segmento de grandes puertos centrales internacionales

Según el tamaño del puerto, el mercado se segmenta en grandes puertos centrales internacionales y puertos medianos y pequeños.

Se prevé que el segmento de grandes puertos centrales internacionales represente la mayor participación de mercado de sistemas de operaciones portuarias autónomas en 2025. La demanda del segmento de grandes puertos centrales internacionales está aumentando porque estos puertos manejan escalas de buques pesados, flujos densos de contenedores y movimientos intermodales complejos. La automatización ayuda a los puertos centrales a mejorar la planificación de los atraques, la utilización del patio, la productividad de las grúas, la visibilidad de la carga y la coordinación de las puertas, lo que permite tiempos de entrega más rápidos y operaciones más confiables en terminales, aduanas, líneas navieras y redes logísticas.

Se prevé que el segmento de puertos medianos y pequeños aumente con una tasa compuesta anual del 15,6% durante el período previsto.

Por modo de implementación

La ciberseguridad y la confiabilidad de misión crítica están impulsando la demanda del segmento local

Según el modo de implementación, el mercado se segmenta en implementación local, basada en la nube e híbrida.

En 2025, el segmento local dominó la cuota de mercado global. La demanda de implementación local está aumentando a medida que los operadores portuarios todavía prefieren el control local para sistemas críticos para la seguridad, como la automatización de grúas, el control de equipos, los sistemas de puertas y las plataformas operativas de terminales. Los puertos no pueden permitirse fallas de conectividad durante las operaciones de carga, por lo que la infraestructura local sigue siendo importante para la resiliencia.ciberseguridad, control de latencia y continuidad operativa.

Se proyecta que el segmento basado en la nube crecerá a una tasa compuesta anual del 15,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de automatización

La necesidad de una automatización práctica sin un reemplazo completo del sistema está impulsando la demanda del segmento de operaciones semiautónomas

Según el nivel de automatización, el mercado se segmenta en operaciones semiautónomas, operaciones totalmente autónomas, operaciones controladas remotamente y soporte de decisiones asistidas por IA.

Se prevé que el segmento de operaciones semiautónomas sea testigo de una cuota de mercado dominante durante el período previsto. La demanda del segmento está aumentando ya que muchos puertos quieren beneficios de automatización sin reemplazar completamente la mano de obra, los equipos y los flujos de trabajo existentes. Los sistemas semiautónomos admiten conducción asistida, despacho automatizado, supervisión remota, alertas de seguridad y rutas optimizadas, lo que permite a las terminales mejorar la productividad gradualmente mientras gestionan los riesgos regulatorios, laborales y de inversión.

Se proyecta que el segmento de soporte de decisiones asistido por IA crecerá a una tasa compuesta anual alta del 16,0% durante el período previsto.

Por tipo de sistema

La planificación centralizada de carga y la coordinación de equipos están impulsando la demanda de sistemas operativos de terminales

Según el tipo de sistema, el mercado se segmenta en sistemas operativos de terminales (TOS), sistemas de control de equipos (ECS), sistemas autónomos de gestión de flotas, sistemas de comunidad portuaria (PCS), plataformas gemelas digitales y otros.

El segmento de sistemas operativos de terminales (TOS) dominó la cuota de mercado. La demanda de TOS está aumentando a medida que estas plataformas actúan como la columna vertebral digital central de las operaciones portuarias. Coordinan la planificación de embarcaciones, la asignación de astilleros, el movimiento de puertas, el seguimiento de contenedores, la facturación, el envío de equipos y los flujos de trabajo de documentación. Además, hacerlos esenciales a medida que los puertos cambian hacia modelos operativos integrados, autónomos y basados en datos.

Además, se prevé que las plataformas de gemelos digitales crezcan a una tasa compuesta anual del 17,4% durante el período previsto.

Por componente

La creciente necesidad de inteligencia portuaria integrada está impulsando la demanda del segmento de plataformas de software

Según los componentes, el mercado se segmenta en plataformas de software, hardware y sensores, equipos autónomos, infraestructura de conectividad, salas de control y centros de operaciones remotas, y servicios.

El segmento de plataformas de software dominó la cuota de mercado. La demanda de este tipo de plataformas está aumentando a medida que las operaciones portuarias autónomas dependen de la planificación integrada, la coordinación de equipos, el seguimiento de la carga, la programación de los atraques, el procesamiento de las puertas y el análisis del rendimiento. El software conecta TOS, ECS, gemelos digitales, gestión de flotas y sistemas de comunidades portuarias, ayudando a los operadores a mejorar la visibilidad, reducir retrasos, automatizar los flujos de trabajo y respaldar decisiones terminales más seguras y rápidas.

Además, se prevé que los equipos autónomos crezcan a una tasa compuesta anual del 16,2% durante el período de estudio.

Perspectivas regionales del mercado de sistemas de operaciones portuarias autónomas

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Autonomous Port Operations Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2024, valorada en 1.840 millones de dólares, y también mantuvo la participación líder en 2025, con 2.110 millones de dólares. La demanda está aumentando a medida que la región maneja la mayor parte del tráfico mundial de contenedores y continúa invirtiendo en megapuertos. China, India, Japón, Singapur y Corea del Sur están impulsando la automatización para lograr rendimiento, eficiencia y competitividad.

Mercado de sistemas de operaciones portuarias autónomas de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 1.140 millones de dólares. La demanda en China está aumentando a medida que el país opera algunos de los puertos de contenedores más grandes y automatizados del mundo. Grandes volúmenes de carga, respaldados por el gobiernopuerto inteligenteLos programas y los proveedores nacionales de automatización sólidos respaldan la implementación a gran escala.

Mercado de sistemas de operaciones portuarias autónomas de Japón

La cuota de mercado de Japón en 2026 se estima en alrededor de 450 millones de dólares, lo que representa aproximadamente el 14,9% de la CAGR durante el período previsto. La demanda en Japón está aumentando a medida que los puertos necesitan automatización para compensar la escasez de mano de obra, mejorar la confiabilidad de las terminales y respaldar los flujos comerciales de alto valor. Los operadores japoneses están adoptando sistemas digitales, control remoto de equipos y tecnologías eficientes de manejo de carga.

Mercado de sistemas de operaciones portuarias autónomas de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 380 millones de dólares. La demanda en India está aumentando a medida que la modernización portuaria, el desarrollo de corredores logísticos y las crecientes exportaciones manufactureras están aumentando la necesidad de terminales automatizadas. Los nuevos proyectos en aguas profundas y las iniciativas aduaneras digitales están creando una fuerte demanda desde una base más baja.

Europa

Se estima que Europa alcanzará los 1.380 millones de dólares en 2026 y asegurará la posición de segunda región más grande del mercado. La demanda en Europa está aumentando a medida que los puertos están dando prioridad a la automatización, la reducción de emisiones, la integración ferroviaria-portuaria y los corredores comerciales digitales. Redes logísticas sólidas, normas medioambientales estrictas y operadores de terminales avanzados respaldan la adopción de plataformas portuarias inteligentes y equipos autónomos.

Mercado de sistemas de operaciones portuarias autónomas del Reino Unido

El crecimiento del mercado del Reino Unido en 2026 se estima en alrededor de 260 millones de dólares, lo que representa aproximadamente el 14,7% de la CAGR durante el período previsto. La demanda en el Reino Unido está aumentando a medida que los puertos están modernizando los flujos de trabajo digitales vinculados a las aduanas, el manejo de contenedores y la planificación de terminales después de los cambios en los procesos comerciales. La automatización ayuda a mejorar el movimiento de carga, reducir retrasos y respaldar una logística marítima competitiva.

Mercado de sistemas de operaciones portuarias autónomas de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 350 millones de dólares en 2026. La demanda del país está aumentando a medida que puertos como Hamburgo y Bremerhaven están estrechamente vinculados a las exportaciones industriales, la logística ferroviaria y las cadenas de suministro europeas. La automatización respalda la eficiencia del patio, la documentación digital, el control de emisiones y el movimiento confiable de carga.

América del norte

Se prevé que América del Norte registre una tasa de crecimiento del 14,3% durante el período previsto y se estima que alcance una valoración de 1.100 millones de dólares para 2026. La demanda en América del Norte está aumentando a medida que los puertos están modernizando el manejo de carga, el procesamiento de puertas, la ciberseguridad y los sistemas de seguridad marítima. Las terminales estadounidenses y canadienses están adoptando la automatización para gestionar la congestión, las limitaciones laborales, los retrasos de los buques y los requisitos resilientes de la cadena de suministro.

Mercado de sistemas de operaciones portuarias autónomas de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 950 millones de dólares en 2026, lo que representa aproximadamente el 14,1 % de la CAGR durante el período previsto. La demanda en Estados Unidos está aumentando a medida que los puertos necesitan una mayor visibilidad de la carga, controles de seguridad, automatización de las puertas y eficiencia de las terminales. Los altos volúmenes de importación, las limitaciones laborales y los programas de resiliencia de la cadena de suministro respaldan la inversión en sistemas de operaciones portuarias autónomas.

Resto del mundo

El resto del mundo incluye las regiones de Medio Oriente, África y América Latina. Se espera que estas regiones sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de Oriente Medio, África y América Latina alcance una valoración de 310 millones de dólares y 180 millones de dólares en 2026, respectivamente. La demanda en el resto del mundo está aumentando a medida que los puertos de Medio Oriente, África y América Latina mejoran sus terminales, sistemas aduaneros y plataformas de visibilidad de carga. Los puertos del Golfo son especialmente activos en inversiones portuarias inteligentes y automatización de transbordos.

PAISAJE COMPETITIVO

Actores clave de la industria

El enfoque de los actores clave en la automatización portuaria integrada, las operaciones remotas y la inteligencia de terminales digitales está impulsando el crecimiento del mercado

El mercado de sistemas autónomos de operaciones portuarias está siendo fortalecido por actores clave que están alejando a los puertos de herramientas terminales fragmentadas hacia entornos operativos integrados y listos para la automatización. Empresas como Kalmar, Konecranes, ABB, Siemens, TMEIC, Kaleris/Navis, INFORM, Huawei, CyberLogitec y CERTUS Automation se están centrando en sistemas operativos de terminales, sistemas de control de equipos, coordinación autónoma de flotas, operaciones remotas de grúas, automatización de puertas, conectividad privada, ciberseguridad,gemelos digitalesy optimización basada en IA. Kalmar está posicionando sus plataformas de automatización en torno al control de terminales escalable e independiente del proveedor, mientras que Konecranes está avanzando en el manejo automatizado de contenedores en terminales totalmente nuevas, abandonadas y modernizadas. ABB contribuye a través de soluciones eléctricas, de automatización y de operación remota de grúas que mejoran la seguridad, la confiabilidad y la previsibilidad operativa, mientras que Kaleris/Navis está fortaleciendo la columna vertebral del software a través de plataformas TOS utilizadas en cientos de terminales en todo el mundo. Juntas, estas estrategias están impulsando el crecimiento del mercado al ayudar a los puertos a reducir el tiempo de respuesta de los buques, mejorar la productividad del astillero, mejorar la visibilidad de la carga, reducir el riesgo operativo y modernizarse sin pasar inmediatamente a una autonomía total.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE OPERACIONES PORTUARIAS AUTÓNOMAS PERFILADAS

- kalmar(Finlandia)

- Konecranes(Finlandia)

- TEJIDO(Suiza)

- siemens(Alemania)

- TMEIC(Japón)

- Navis / Kaleris (EE.UU.)

- INFORM GmbH (Alemania)

- Tecnologías Huawei (China)

- CyberLogitec (Corea del Sur)

- CERTUS Automatización (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Port of Shanghai & Technology Partners lanzó un proyecto piloto de grúas autónomas para aumentar la eficiencia de la terminal y reducir los costos operativos.

- Enero de 2026:Port of Felixstowe (Reino Unido) & Technology Partners ampliaron su flota de camiones autónomos con 34 unidades adicionales operando en tráfico mixto, respaldadas por una red privada 5G.

- Enero de 2026:El puerto de Busan (Corea del Sur) y Hyundai Motor anunciaron una asociación para implementar tecnologías portuarias inteligentes basadas en inteligencia artificial, incluida la robótica autónoma y los sistemas de planificación.

- Enero de 2026:Los operadores de Westwell y Medio Oriente fortalecieron sus vínculos, con más de 156.000 TEU manejados por Q-Trucks en el primer trimestre, utilizando soluciones de WellCrane para el manejo automatizado de contenedores.

- Diciembre de 2025:BTG Positioning Systems B.V. y GPR Inc. adquirieron/se asociaron para integrar sistemas avanzados de navegación y automatización portuaria en los servicios portuarios globales.

COBERTURA DEL INFORME

Esta investigación ofrece un análisis detallado de las tendencias emergentes y las tecnologías rápidamente adoptadas en la industria en regiones clave. El informe describe los impulsores clave del crecimiento del mercado y los desafíos para la expansión, brindando una descripción detallada del panorama de la industria. El estudio destaca los avances recientes para impulsar los conocimientos de la industria y ayudar a las partes interesadas a tomar decisiones bien informadas.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 15,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tamaño de puerto, por modo de implementación, por nivel de automatización, por tipo de sistema, por componente y región |

| Por tamaño de puerto |

|

| Por modo de implementación |

|

| Por nivel de automatización |

|

| Por tipo de sistema |

|

| Por componente |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 4.710 millones de dólares en 2025 y se prevé que alcance los 16.740 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.110 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,1% durante el período previsto.

Por componentes, se espera que el segmento de plataformas de software domine el mercado.

La creciente necesidad de eficiencia operativa portuaria continúa respaldando la expansión del mercado.

Kalmar (Finlandia), Konecranes (Finlandia), ABB (Suiza), Siemens (Alemania), TMEIC (Japón) y Navis/Kaleris (Estados Unidos) son algunos de los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados