Tamaño del mercado de seguros de aviación, participación y análisis de la industria por tipo (seguro de casco y responsabilidad civil, seguro por pérdida de licencia, seguro de responsabilidad legal de pasajeros y otros), por canal de distribución (corredores, directo, digital y otros), por usuario final (aerolíneas, aeroespacial, aviación general y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de seguros de aviación

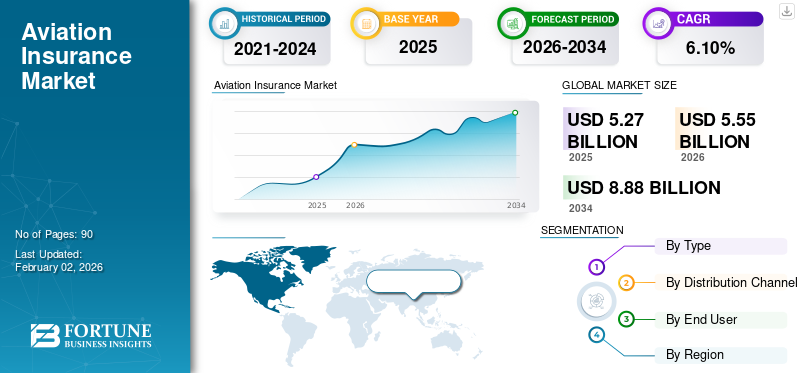

El tamaño del mercado mundial de seguros de aviación se valoró en USD5.27mil millones en 2025. Se prevé que el mercado crezca de USD5.55mil millones en 2026 a USD8.88mil millones para 2034, exhibiendo una tasa compuesta anual de6.10% durante el período de pronóstico. América del Norte dominó el mercado de seguros de aviación con una participación de mercado de44,90% en 2025.

Los servicios de seguros de aviación brindan cobertura para pasajeros, aeronaves, tripulación y responsabilidades de terceros y mantienen a los operadores contra pérdidas financieras derivadas de daños, accidentes o interrupciones operativas. Las aseguradoras de aviación se asocian con operadores de aviación general, aerolíneas y fabricantes aeroespaciales para cubrir los riesgos relacionados con daños al casco, responsabilidad de los pasajeros, guerra y terrorismo, y pérdida de licencia.

Los crecientes volúmenes de tráfico aéreo, los mayores requisitos de cumplimiento normativo y la expansión de la flota están impulsando la adopción de servicios. El mercado también se está expandiendo con la creciente necesidad de soluciones de riesgo personalizadas para tecnologías en desarrollo comomovilidad aérea urbana (UAM)plataformas, vehículos aéreos no tripulados y programas de combustible de aviación sostenible.

Las principales empresas del mercado, incluidas Allianz Global Corporate & Specialty (AGCS), AXA XL, Global Aerospace, Starr Companies, Tokio Marine HCC y Swiss Re, están buscando expansiones de capacidad, asociaciones estratégicas e innovación digital para respaldar el alcance de los clientes y la eficiencia de la suscripción.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de seguros de aviación

- Tamaño del mercado en 2025: 5.270 millones de dólares

- Tamaño del mercado en 2026: 5.550 millones de dólares

- Tamaño del mercado previsto para 2034: 8.880 millones de dólares

- CAGR: 6,10% de 2026 a 2034

- América del Norte dominó el mercado de seguros de aviación con una participación del 44,90% en 2025.

- El segmento de seguros de casco y responsabilidad representó la mayor cuota de mercado del 64,14% en 2026.

- Se proyecta que el segmento de corredores tendrá una participación del 75,68% en 2026.

América del norte

América del Norte tenía una participación del 44,90% en 2025, valorada en 2.370 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 1.090 millones de dólares en 2025.

Europa

Mercado europeo valorado en 1.270 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado en Estados Unidos alcance los 1.740 millones de dólares en 2026.

Japón

Se prevé que el mercado en Japón alcance los 0,09 mil millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Aumento del tráfico aéreo y expansión de la flota para impulsar la expansión del mercado

El aumento del tráfico aéreo y la expansión de la flota actúan como motores gemelos, impulsando el crecimiento del mercado de seguros de aviación. A medida que la carga y los pasajeros aumentan a nivel mundial, las aerolíneas están agregando vuelos, rutas y aviones más grandes, lo que aumenta el valor en riesgo de cada avión y la cantidad de horas de vuelo a asegurar. Esto significa que las aseguradoras respaldan la exposición del casco y una mayor exposición a la responsabilidad a medida que las rutas se multiplican y las redes se densifican. Por ejemplo,

- En junio de 2023, el pedido récord de IndiGo de 500 aviones de la familia A320neo amplió la flota de fuselaje estrecho para la próxima década, elevando tanto la responsabilidad como la demanda de cascos.

- En junio de 2025, Riyadh Air realizó pedidos en firme de 25 A350-1000 (con derechos de compra de 25 más) y hasta 72 Boeing 787-9.

En conclusión, el aumento del tráfico aéreo mundial junto con la continua modernización y expansión de las flotas de aviones está elevando principalmente tanto el volumen como el valor de los activos de aviación asegurables, impulsando así el crecimiento constante del mercado.

Restricciones del mercado

Capacidad de reaseguro y alta volatilidad en los ciclos de primas para restringir el crecimiento del mercado

The aviation insurance market faces significant challenges due to limited reinsurance capacity and high volatility in premium cycles, which together act as major restraints on sustainable growth. La industria funciona en un entorno cíclico, donde las pérdidas a gran escala derivadas de desastres naturales, accidentes aéreos o eventos geopolíticos provocan reducciones en la capacidad de suscripción y fuertes aumentos en las tasas de reaseguro.

- Por ejemplo, las consecuencias del conflicto entre Rusia y Ucrania dieron lugar a miles de millones de dólares en posibles pérdidas de aviación relacionadas con aviones arrendados varados, lo que llevó a las reaseguradoras a endurecer las condiciones y adelantar las primas en los segmentos de responsabilidad, casco y riesgo de guerra.

Por lo tanto, condiciones de mercado tan duras resultan en caídas de precios y compresión de márgenes.

Oportunidades de mercado

El crecimiento en la adopción de combustible de aviación sostenible (SAF) creará una importante oportunidad de mercado en los próximos años

A medida que los operadores de aeronaves avanzan hacia operaciones más ecológicas para cumplir con los objetivos de emisiones netas de carbono cero, la integración de SAF en las flotas de aviación general genera nuevos riesgos operativos, técnicos y financieros que necesitan una cobertura de seguro especializada. El uso de SAF afecta múltiples partes de la cadena de valor, desde el transporte hasta la producción de combustible ymotor de avióndesempeño y cumplimiento de la certificación, lo que genera la necesidad de políticas que aborden posibles responsabilidades como interrupciones en la cadena de suministro, problemas de calidad del combustible y adaptación de la infraestructura en los aeropuertos. Por ejemplo,

- Según un estudio de la IATA, hay suficiente materia prima SAF disponible para que las aerolíneas alcancen cero emisiones netas de CO2 para 2050, utilizando fuentes que cumplan estrictos criterios de sostenibilidad y no provoquen cambios en el uso del suelo.

Este cambio apoyará el camino hacia la descarbonización del sector de la aviación con rentabilidad y sostenibilidad.

Tendencias del mercado de seguros de aviación

La integración del análisis de datos y la inteligencia artificial en la suscripción es una tendencia importante del mercado

Tradicionalmente, la suscripción en la aviación depende en gran medida de evaluaciones de riesgos manuales, datos históricos de pérdidas y una visibilidad limitada del rendimiento completo de la aeronave. Las aseguradoras están utilizando progresivamente plataformas de análisis de datos, modelos predictivos y telemática impulsadas por inteligencia artificial para optimizar los precios de las primas, aumentar la precisión de la evaluación de riesgos y desarrollar la previsión de reclamaciones. Los aviones modernos producen grandes cantidades de datos operativos que van desde la telemetría del motor y las horas de vuelo hasta los patrones climáticos y los ciclos de mantenimiento, que se analizan mediante algoritmos de IA. Por ejemplo,

- En abril de 2024, aseguradoras como Global Aerospace y Allianz Global Corporate & Specialty (AGCS) comenzaron a integrar plataformas digitales para el comportamiento de los pilotos, el monitoreo en tiempo real y las tendencias de mantenimiento. Esto permite a las empresas ajustar los precios y términos de la cobertura..

Este enfoque centrado en los datos ayuda a detectar fallos de mantenimiento, identificar rutas de vuelo de alto riesgo y anomalías operativas que pueden dar lugar a posibles reclamaciones.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La cobertura completa de responsabilidades frente a terceros aceleró el crecimiento del segmento de seguros de casco y responsabilidad civil

Según el tipo, el mercado se divide en seguro de casco y responsabilidad civil, seguro de pérdida de licencia, seguro de responsabilidad legal de pasajeros y otros (seguro de guerra y peligro de aeronaves).

Se espera que el segmento de seguros de casco y responsabilidad capte la mayor participación de mercado de seguros de aviación del 64,14% en 2026, debido a su cobertura completa de responsabilidades de terceros y activos de aeronaves de alto valor. El aumento de los programas de modernización de la flota global, las entregas de aeronaves y los crecientes costos de reemplazo de aeronaves amplificaron expresivamente los valores de los cascos y los niveles de exposición, obligando a los operadores y arrendadores a mantener una amplia cobertura de seguro. Además, la creciente complejidad de las rutas aéreas internacionales y los mandatos regulatorios de la OACI y las autoridades de aviación regionales (como la FAA y la EASA) han reforzado la demanda de pólizas de responsabilidad con límites altos, principalmente entre los principales operadores de carga y aerolíneas comerciales.

Se prevé que el segmento de seguros de responsabilidad legal de pasajeros crezca a la tasa compuesta anual más alta del 8,4% durante el período previsto. Esto se debe al rápido aumento del tráfico de pasajeros, a los crecientes marcos de compensación y a normas de seguridad más estrictas en los mercados globales.

Por canal de distribución

Aumento del alcance de la red global para impulsar el crecimiento del segmento de corredores

Según el canal de distribución, el mercado se divide en brokers, directos, digitales y otros.

Se espera que el segmento de corredores represente la mayor proporción del 75,68 % en 2026, debido a su alcance de red global, experiencia especializada y papel importante en la estructuración de colocaciones de riesgo complejas para arrendadores, aerolíneas y fabricantes aeroespaciales. El seguro de aviación incluye coberturas de múltiples niveles y altamente técnicas, como responsabilidad civil, casco, riesgo de guerra y responsabilidad del producto, que a menudo necesitan redacción de póliza y coordinación con reaseguradoras internacionales. Las principales firmas de corretaje globales como Aon, Marsh, WTW, Lockton y Gallagher dominan este espacio, aprovechando sus relaciones de larga data con suscriptores de Swiss Re, Lloyd's y Munich Re que brindan servicios de asesoramiento sobre riesgos y negocian condiciones competitivas.

Se prevé que el segmento del canal de distribución directa crezca a la tasa compuesta anual más alta del 8,7% durante el período previsto. Este aumento está impulsado por la creciente digitalización de la suscripción, la cobertura de la aviación general, la creciente demanda de seguros de pequeña escala y el estímulo regulatorio de la colocación de riesgos localizados.

Por usuario final

El segmento de aerolíneas crecerá con la mayor demanda de soluciones de seguros de aviación

Según el usuario final, el mercado se analiza en aerolíneas, aeroespacial, aviación general y otros (contingentes, gubernamentales).

Se espera que el segmento de aerolíneas capture la mayor participación de mercado de seguros de aviación del 52,79% en 2026, ya que las aerolíneas tienen extensas redes operativas, flotas de alto valor y una importante exposición a carga, pasajeros y responsabilidades. Las aerolíneas comerciales operan los aviones más caros, como las familias Boeing 787, Airbus A350 y A320neo, que requieren un seguro completo de casco y responsabilidad civil para protegerse contra accidentes operativos, daños y riesgos de terceros. El aumento del tráfico aéreo mundial, los programas de expansión de flotas de las principales aerolíneas, incluidas Qatar Airways, Emirates, Turkish Airlines, Air India, Delta, y los crecientes mandatos regulatorios de la OACI y las autoridades de aviación nacionales han acelerado aún más los requisitos de seguros.

Se prevé que el segmento de aviación general crecerá a la tasa compuesta anual más alta del 8,7% durante el período previsto. Esto es impulsado por el creciente número detaxis aéreos, aviones comerciales, aviones privados y vehículos aéreos no tripulados (UAV) en economías emergentes y desarrolladas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES DEL MERCADO DE SEGUROS DE AVIACIÓN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

El mercado de América del Norte tuvo una participación dominante en 2025, valorándose en USD5.27mil millones, y también tomó la participación líder en 2026 con USD5.55mil millones. El crecimiento se debe principalmente a la adopción temprana por parte de la región de tecnologías de aviación avanzadas y la fuerte presencia de importantes aseguradoras y corredores globales como AIG, Allianz Global Corporate & Specialty (AGCS), Marsh, AXA XL, Aon y WTW. La región se beneficia de una infraestructura de aviación altamente desarrollada, incluida una de las flotas de aviación general y comercial más grandes, redes de mantenimiento, reparación y revisión (MRO) bien establecidas y sofisticados mecanismos de reaseguro.

En 2026, se estima que el mercado de seguros de aviación de EE. UU. alcanzará los USD1.74miles de millones, impulsado por el aumento del volumen de tráfico aéreo y un aumento sostenido de la actividad de pasajeros y carga. Según la Administración Federal de Aviación (FAA), se espera que los embarques de pasajeros nacionales sigan aumentando de manera constante hasta 2032, lo que refleja la fuerte recuperación de la aviación del país y la expansión de la capacidad de la red.

Descargar muestra gratuita para conocer más sobre este informe.

Europa

En 2025, el mercado europeo alcanzó los 1.270 millones de dólares, lo que representa el 24,00 % de la demanda mundial, y se prevé que crezca hasta los 1.320 millones de dólares en 2026, que es el segundo más alto entre todas las regiones y alcanzará la valoración de 1.270 millones de dólares en 2025. El mercado está experimentando un rápido crecimiento, impulsado por el aumento del tráfico aéreo de pasajeros y una fuerte supervisión regulatoria por parte de la Agencia de Seguridad Aérea de la Unión Europea (EASA). Las principales aerolíneas como Air France-KLM, Lufthansa, Ryanair y British Airways están actualizando y ampliando sus flotas con aviones de próxima generación como el A350 y el Airbus A320neo, lo que motiva los valores de los cascos y las necesidades de cobertura de seguros.

La región tiene mercados maduros, como el Reino Unido, con oportunidades de alto crecimiento en el sector de seguros. Respaldados por estos factores, se prevé que países como el Reino Unido, Alemania y Francia registren la valoración del dólar.0.3mil millones de dólares0,25mil millones en 2026 y 200 millones de dólares en 2025.

Asia Pacífico

La región de Asia Pacífico capturó el 20,60% del mercado global en 2025, generó 1.090 millones de dólares en ingresos y se prevé que alcance los 1.160 millones de dólares en 2026 y asegure la posición de la tercera región más grande en el mercado global. En la región, se estima que India y China alcanzarán los USD0,24mil millones y dólares0,35mil millones respectivamente en 2025. Un fuerte aumento en la aviación general, los aviones comerciales, las escuelas de formación de pilotos y las operaciones de vehículos aéreos no tripulados está ampliando la demanda de seguros más allá de las aerolíneas comerciales. Los gobiernos y reguladores, como la DGCA de la India y la Administración de Aviación Civil de China (CAAC), están aplicando mandatos de seguridad y responsabilidad más estrictos, ampliando aún más la penetración de los seguros.

Sudamerica

Durante el período previsto, se espera que América del Sur sea testigo de un crecimiento moderado en el mercado global, alcanzando una valoración de 190 millones de dólares en 2025. El mercado está respaldado por la modernización gradual de la flota, la recuperación constante del tráfico aéreo y una mayor conciencia sobre los seguros entre los transportistas regionales. Sin embargo, el crecimiento sigue influenciado por los desafíos geopolíticos y económicos actuales en toda la región.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 370 millones de dólares, lo que contribuyó con el 6,90 % a los ingresos del mercado mundial, y se prevé que crezca hasta 380 millones de dólares en 2026. También se prevé que el mercado de Oriente Medio y África crezca moderadamente, y se espera que la región del CCG alcance los 180 millones de dólares en 2025. El crecimiento está impulsado por programas activos de expansión de flotas de las principales aerolíneas como Emirates, Qatar Airways, Etihad Airways y Saudia. junto con la aparición de nuevas aerolíneas como Riyadh Air.

PAISAJE COMPETITIVO

Actores clave de la industria:

Aumento de la suscripción, la transformación digital y las asociaciones estratégicas impulsadas por la IA por parte de actores clave para impulsar el crecimiento del mercado

Los actores destacados del mercado se están centrando en la suscripción impulsada por la IA.transformación digitaly asociaciones estratégicas para mejorar la precisión de la evaluación de riesgos y la eficiencia operativa. Empresas como Allianz, AXA XL, Starr, EAA Company y Global Aerospace están invirtiendo en análisis predictivo y automatización para agilizar las reclamaciones y mejorar los modelos de precios.

Larga lista de compañías de seguros de aviación estudiadas:

- AXAXL(A NOSOTROS.)

- Travers & Associates Agencia de seguros de aviación, LLC(A NOSOTROS.)

- USAIG (EE.UU.)

- Starr International Company, Inc.(A NOSOTROS.)

- Aeroespacial global, Inc.(A NOSOTROS.)

- EAA Company Ltd (EE. UU.)

- Tokio Marine HCC (EE. UU.)

- Seguro de aviación de la ICM(A NOSOTROS.)

- American International Group, Inc (EE. UU.)

- Chubb (Suiza)

- Especialidad Munich Re (Alemania)

- Swiss RE (Suiza)

- IDH Global (Alemania)

- Beazley (Reino Unido)

- Servicios financieros Hallmark (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En octubre de 2025,Chubb lanzó Travel Pro, un nuevo conjunto de productos de seguros de viaje diseñados para abordar los desafíos más comunes que enfrentan los viajeros globales. Travel Pro agiliza el seguro de viaje y ofrece tranquilidad al mitigar interrupciones como problemas de equipaje y retrasos en los vuelos, emergencias médicas y clima impredecible.

- En septiembre de 2025,5x5 Aviation Insurance presentó una plataforma de seguros directa al cliente, centrada en los pilotos y basada en datos. La plataforma ha sido diseñada específicamente para propietarios y pilotos de aeronaves y ofrece cobertura personalizada basada en información operativa real y comportamiento de vuelo.

- En julio de 2025,TITAN Aerospace Insurance (TAI) se asoció con un proveedor de seguros con calificación A para ofrecer un programa de seguro de responsabilidad general exclusivo para FBO de la marca TITAN. Este programa proporciona una profunda experiencia en seguros y aviación para ofrecer un valor significativo más allá de la cobertura tradicional, proporcionando ahorros de costos y ventajas operativas.

- En junio de 2025,Skyward Specialty Insurance Group, Inc. lanzó una nueva unidad de suscripción de aviación y anunció su entrada a la industria de la aviación especializada. La expansión se produce tras la adquisición por parte de la empresa de los activos de Acceleration Aviation Underwriters.

- En diciembre de 2024,Redline Underwriting lanzó una solución de seguro de aviación general, desarrollada en colaboración con Allianz Commercial de su región del Reino Unido. Esta solución está diseñada explícitamente para los mercados del Caribe y América Latina.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6.10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

Por canal de distribución

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 8.880 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 5.270 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,10% durante el período previsto.

Por tipo, el segmento de seguros de casco y responsabilidad lideró el mercado en 2026.

El aumento del tráfico aéreo y la expansión de la flota son factores clave que impulsan el crecimiento del mercado.

AXA XL, Travers & Associates Aviation Insurance Agency, LLC y USAIG son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 90

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados