Tamaño del mercado de ingredientes cerveceros, participación y análisis de la industria por tipo de ingrediente (levadura, lúpulo, malta, adjuntos y enzimas), por forma (seca y líquida), por tipo de cerveza (lager, ale, stout y otras), por tamaño de cervecería (cervecerías artesanales, microcervecerías y cervecerías industriales) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

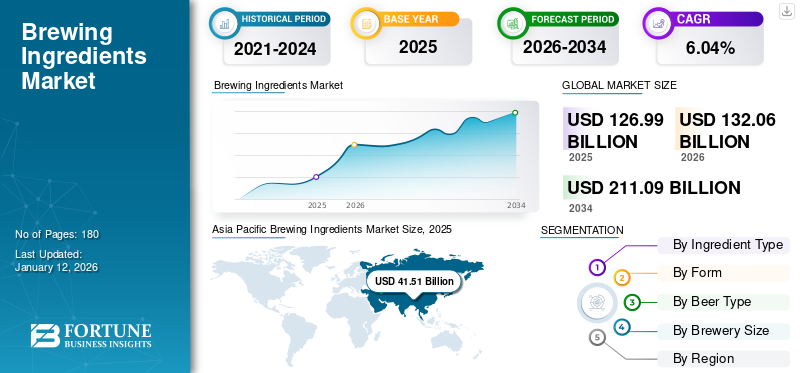

El tamaño del mercado mundial de ingredientes cerveceros se valoró en USD126,99mil millones en 2025. Se proyecta que el mercado crecerá de USD132.06mil millones en 2026 a USD211.09mil millones para 2034, exhibiendo una tasa compuesta anual de6,04%durante el período previsto de 2026-2034. Asia Pacífico dominó el mercado de ingredientes cerveceros con una participación de mercado de32,68%en 2025.

Algunos de los fabricantes destacados de la industria son Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG y Lesaffre.

Los ingredientes o componentes utilizados en la producción de cerveza o en el proceso de elaboración de cerveza se denominan ingredientes de elaboración de cerveza. Los ingredientes clave incluyen malta o extracto de malta, lúpulo, levadura, complementos, enzimas y aditivos. El crecimiento del mercado global está impulsado principalmente por el crecimientocervezaproducción, un número creciente de macrocervecerías y cervecerías artesanales y una alta tasa de consumo de cerveza en los países emergentes. Además, la creciente urbanización, la población joven, los ingresos disponibles entre los grupos de consumidores más jóvenes, el crecimiento del empleo femenino y la creciente cultura partidista en los países asiáticos son otros factores importantes que influyen en la expansión de la cuota de mercado mundial de ingredientes cerveceros en el futuro.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado de ingredientes cerveceros

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: USD126,99mil millones

- Tamaño del mercado en 2026: USD132.06mil millones

- Tamaño del mercado previsto para 2034: USD211.09mil millones

- CAGR:6,04%de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de ingredientes cerveceros con una32,68%participación en 2025, impulsada por la rápida urbanización, el aumento del ingreso disponible, el aumento de la cultura partidaria, el aumento del empleo femenino y el alto consumo de cerveza en países como China, India y Corea del Sur.

- Por tipo de ingrediente, se espera que la malta conserve la mayor participación de mercado en 2025, respaldada por su papel esencial en la fermentación, el sabor y la mejora de la textura.

- Por forma, los ingredientes secos ocupan la mayor parte debido a su asequibilidad y su vida útil más larga.

- Por tipo de cerveza, la lager lidera debido a su perfil de sabor más suave y su mayor aceptación por parte del consumidor.

- Por tamaño de cervecería, las cervecerías industriales dominan en volumen, mientras que se prevé que las cervecerías artesanales crezcan al CAGR más rápido, impulsadas por la creciente demanda de sabores de cerveza premium e innovadores.

Aspectos destacados clave del país:

- China: lidera Asia Pacífico en producción y consumo de cerveza; crecimiento impulsado por el creciente interés en la cerveza artesanal y la variedad de sabores. En 2020, China elaboró 34.100 millones de litros de cerveza.

- Estados Unidos: Cerca de 9.761 cervecerías artesanales estaban en funcionamiento en 2023, lo que contribuyó significativamente a la creciente demanda de cerveza artesanal y aromatizada.

- Alemania: principal productor de cerveza de Europa con 87,83 millones de hectolitros en 2022; La demanda de cervezas artesanales y de frutas está aumentando rápidamente.

- Sudáfrica: El uso de sorgo cultivado localmente como complemento clave en la elaboración de cerveza se está expandiendo: el 70 % de los cerveceros utilizan sorgo en Nigeria y aumentan la inversión en instalaciones de procesamiento locales para reducir la dependencia de las importaciones.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la demanda de cervezas artesanales para fortalecer el potencial del mercado

Las cervezas artesanales se han vuelto populares en los últimos años, y las técnicas de elaboración de cerveza artesanal y las microcervecerías han alcanzado gran popularidad y atención. Estas cervezas se cuentan entre las bebidas de primera calidad, ya que las cervecerías artesanales tienden a utilizar ingredientes de calidad superior, como cebada y lúpulo de origen local y fresco, en comparación con las cervezas producidas en masa. Este tipo de cervezas se alinean bien con la creciente tendencia de concienciación sobre la salud, donde los consumidores buscan bebidas premium. Junto con la calidad del proceso de elaboración y los ingredientes, las cervezas artesanales también tienen la reputación de brindar sabores innovadores a través de los diversos ingredientes utilizados durante su producción. Como la mayoría de los consumidores a nivel mundial buscan una amplia gama de sabores, las cervecerías están intentando experimentar con varios ingredientes. Por ejemplo, en octubre de 2024, Bira 91, un fabricante de cerveza con sede en la India, anunció la apertura de su última taberna en Mumbai, que cuenta con una línea decerveza artesanalelaborada con ingredientes de primera calidad. Como resultado, esta gran demanda de cervezas artesanales desencadenará la adopción de ingredientes cerveceros.

La creciente demanda de cervezas bajas en azúcar y alcohol para promover el crecimiento del mercado

El mundo de las bebidas está cambiando rápidamente y se ha desplazado hacia las cervezas bajas en azúcar y en alcohol, específicamente debido a la tendencia de la cultura del bienestar. Las cervezas con bajo contenido de alcohol y azúcar son principalmente populares entre los consumidores preocupados por su salud y bienestar y que buscan alternativas a las cervezas a base de alcohol. Sin embargo, en la actualidad, las cervezas bajas en azúcar y alcohol ya no se consideran inferiores a las cervezas tradicionales y su crecimiento es rápido. Específicamente, los consumidores de la Generación Z son responsables de impulsar la demanda de cervezas bajas en azúcar y con alcohol, ya que esta generación cree en el consumo moderado de alcohol y es consciente de los problemas de salud asociados con el consumo excesivo de alcohol. Como resultado, esta demanda de cervezas con bajo contenido de alcohol y azúcar está aumentando las posibilidades de innovación en la industria, ya que la mayoría de los productores ofrecen cervezas tanto con alcohol como con cerveza.cerveza sin alcoholversiones a sus clientes. Por ejemplo, en noviembre de 2024, una reconocida marca de cerveza del Reino Unido lanzó su primera cerveza sin alcohol, “AF Pilsner”, con un 0,5 % de ABV.

RESTRICCIONES DEL MERCADO

La volatilidad de los precios de las materias primas y los desafíos del control de calidad obstruirán el potencial del mercado

Las fluctuaciones de precios de las materias primas utilizadas en la producción de cerveza son uno de los desafíos cruciales que enfrentan las cervecerías en todo el mundo. La volatilidad en el precio de costo de las materias primas (lúpulo, malta y levadura) causada por algunos desafíos sin precedentes, como tensiones geopolíticas, condiciones climáticas adversas y cambios repentinos en la producción agrícola, obstaculiza directamente la estructura general de costos de los productores de cerveza. Por lo tanto, dicha volatilidad afecta la planificación operativa y los márgenes de beneficio, lo que genera altas presiones sobre los precios y los costos de fabricación de los productos finales. El control de calidad es otro desafío importante que enfrentan los fabricantes de cerveza. La inconsistencia en la calidad de los ingredientes puede provocar un sabor desigual y la insatisfacción del cliente. Estas discrepancias pueden perjudicar la reputación de la marca y provocar un crecimiento deficiente. Además, este factor puede perjudicar negativamente la posición de la marca en la industria cervecera mundial.

DESAFÍO DEL MERCADO

La falta de ingredientes exóticos y las regulaciones estrictas son grandes desafíos

La disponibilidad restringida de ingredientes exóticos (variedades especiales de malta/lúpulo) en la industria cervecera está limitando el crecimiento del mercado. Las cervecerías utilizan estos ingredientes especiales para innovar y diferenciar sus productos. Por lo tanto, la escasez de ingredientes exóticos limita a las cervecerías a la hora de elaborar nuevos perfiles de sabor para los consumidores de todo el mundo.

Las rigurosas regulaciones en el mercado de la cerveza también son un desafío difícil, que restringen el creciente impulso de la industria. El sector mundial del alcohol está sujeto a varias regulaciones estatales, federales y locales que cubren estándares de seguridad, licencias, impuestos y etiquetado. Por lo tanto, regulaciones tan estrictas pueden limitar el consumo y las ventas de cerveza en varios países, lo que lleva a un lento crecimiento del mercado de ingredientes de elaboración de cerveza.

OPORTUNIDADES DE MERCADO

Avances tecnológicos en la tecnología cervecera para allanar las oportunidades de crecimiento del mercado

El mercado de la cerveza ha experimentado una transformación considerable mediante el uso de tecnologías de alta gama. Estos avances han permitido a la industria cervecera innovar en términos de calidad, experiencia del cliente y producción. Una de las tendencias más populares es la utilización de la biotecnología para crear nuevoslevadurapresiones. Con la ayuda de estas levaduras genéticamente modificadas, los cerveceros pueden introducir alcoholes con un sabor único y mejorar la eficiencia de la fermentación. Aparte de esto, los sistemas de fermentación automatizados también se utilizan en la industria cervecera, ya que permiten un control preciso de las condiciones de fermentación y temperatura. Además de mejorar la consistencia del producto terminado, estos sistemas también ayudan a minimizar el desperdicio y fortalecer la eficiencia energética. Además, con el tiempo, la aplicación del Internet de las cosas (IoT) y la Inteligencia Artificial (IA) está adquiriendo importancia en esta industria. El uso de ambas técnicas puede ayudar en la creación de nuevas recetas y permitir un fácil seguimiento en cada etapa.

TENDENCIAS DEL MERCADO DE INGREDIENTES CERVECEROS

Tendencia emergente de crear cervezas con ingredientes orgánicos

El fenómeno emergente de los productos orgánicos está remodelando la industria del alcohol y está impulsado por crecientes preocupaciones ambientales y mejores opciones de bebidas sostenibles. La cerveza orgánica se compone de ingredientes orgánicos (levadura, lúpulo ycebada) y cultivado con conservantes y aditivos mínimos. Este proceso de fabricación se alinea con la creciente necesidad de los consumidores de sustitutos más limpios de las cervezas tradicionales. Dado que las personas de hoy están más preocupadas por su salud y bienestar general, esta tendencia ha fortalecido el uso de ingredientes orgánicos en la producción de cerveza. Además, elaborar cerveza orgánica minimiza el riesgo de huella de carbono en el medio ambiente, contribuyendo así a la demanda de cervezas a base de ingredientes orgánicos. Además, en comparación con la cerveza convencional, la producción de cerveza orgánica promueve prácticas agrícolas responsables y apoya a los cerveceros locales. Como resultado, esta tendencia ha influido en las macro y microcervecerías para introducir cervezas creadas utilizando ingredientes crudos orgánicos.

Descargar muestra gratuita para conocer más sobre este informe.

Impacto del COVID-19

La pandemia de COVID-19 afectó considerablemente a la industria cervecera. Como resultado, la demanda del producto se redujo durante el período de la pandemia. Durante esta crisis, los actores del mercado enfrentaron numerosos obstáculos y desafíos en la gestión de operaciones comerciales sostenibles. Debido a los cierres y restricciones a las grandes reuniones públicas, las empresas redujeron la plantilla de empleados en las plantas de producción. Las restricciones comerciales también afectaron el suministro de materias primas. Para superar estos desafíos, los productores necesitaban reestructurar sus estrategias para lograr la sostenibilidad empresarial. Según el informe de Brewers of Europe sobre el impacto de COVID-19 en la industria cervecera, la pandemia fue responsable de una disminución de casi el 42% en el volumen de ventas de cerveza del sector hotelero. El volumen de ventas neto de cerveza cayó un 9% (34 millones de hectolitros) en Europa en 2020. El volumen de producción de esta bebida en América del Norte y la región europea disminuyó a un ritmo de dos dígitos. Tuvo un efecto adverso en la demanda de ingredientes cerveceros durante la pandemia. Según la Asociación de Cerveceros, la producción de cerveza en EE. UU. en 2020 disminuyó casi un 13% con respecto a 2019. Como resultado, la participación de mercado mundial de ingredientes cerveceros se contrajo durante la era COVID-19.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de ingrediente

Una mejor sensación en boca y sabor de la malta condujeron a su dominio en el mercado

Por tipo de ingrediente, el mercado se segmenta en malta, lúpulo, levadura, adjuntos yenzimas.

El segmento de la malta dominó el mercado mundial al tener la participación más destacada. La malta es un ingrediente clave para la fermentación de la cerveza. Ofrece azúcar para facilitar el proceso de fermentación de la cerveza. La malta y el extracto de malta se elaboran a partir de cebada malteada apta para elaboración de cerveza y están disponibles tanto en forma seca como líquida. Está disponible en varios tipos, incluidos pálido, trigo y ámbar. Además, la malta y el extracto de malta son ingredientes básicos que ofrecen color, sabor, sensación en boca y propiedades espumosas a la cerveza.

Además, los granos de malta contienen polifenoles, minerales y vitaminas, incluidas la vitamina B y el sílice. Así, la malta ofrece beneficios para la salud a la cerveza. Diversas investigaciones y estudios afirman que para producir una cerveza de 1 litro de buena calidad se necesitan cerca de 200 gramos de malta o extracto de malta. Por lo tanto, el segmento tiene la mayor cuota de mercado.

Se prevé que el segmento de complementos se expanda con la tasa de crecimiento más alta durante el período de pronóstico. La creciente preocupación entre las cervecerías por la producción económica de cerveza está impulsando la demanda de complementos en el mercado. El complemento de la cerveza es un ingrediente ampliamente utilizado en la producción de cerveza para mejorar las características del producto y reducir el tiempo y el costo general de producción. Además, un número creciente de consumidores de cerveza en todo el mundo busca nuevos productos con diferentes sabores exóticos. Sin embargo, muchos otros factores están influyendo en sus elecciones de productos, incluida la asequibilidad, la disponibilidad y los estilos de vida que han promovido la popularidad del consumo de cerveza. La enorme demanda de productos de cerveza aromatizados entre los consumidores ha obligado a las empresas a desarrollar nuevos productos con diferentes sabores. Este factor impulsará la demanda de complementos durante el período de pronóstico.

El segmento del lúpulo dominó el mercado con una cuota de mercado del 5% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por formulario

Una vida útil más larga impulsa la demanda de ingredientes secos en las cervecerías

Por forma, el mercado se ha segmentado en seco y líquido.

El segmento seco tiene la mayor cuota de mercado. Ingredientes secos, como malta, adjuntos,lúpuloy la levadura, incluida la cebada, el maíz en hojuelas, el arroz, el trigo o el sorgo, se utilizan ampliamente en la preparación de cervezas en todo el mundo. Los ingredientes secos son más asequibles en comparación con los productos líquidos y tienen una vida útil más larga que los ingredientes líquidos. Además, los ingredientes secos desempeñan un papel fundamental a la hora de refinar la textura, el color y la sensación en boca de la cerveza, lo que, a su vez, llama la atención de los fabricantes de cerveza.

Se proyecta que el segmento de ingredientes líquidos registre la CAGR más alta durante el período de pronóstico. Los ingredientes líquidos, como el extracto de malta, la levadura líquida, los jarabes líquidos, los jarabes de maíz, arroz o trigo y el jarabe de azúcar, se utilizan enormemente en las cervecerías debido a su calidad superior, su fácil uso, su menor mano de obra y sus costos de transporte. Además, el uso de estos ingredientes hace que el proceso de elaboración de la cerveza sea más sencillo y sencillo.

Por tipo de cerveza

Una aceptación más amplia del sabor ayuda a que la Lager mantenga su participación líder en el mercado

Según el tipo de cerveza, el mercado global se segmenta en lager, ale, stout y otras.

Se espera que el segmento de lager tenga la mayor cuota de mercado mundial del 64,43% en 2026. La lager es un tipo de cerveza popular debido a su sabor distintivo, su atractivo refrescante y su acabado suave. Atrae a consumidores que buscan alternativas más suaves a otros tipos de cerveza. Se elabora a una temperatura más baja, entre 7 y 13 °C, y contiene entre un 5 y un 11 % de ABV, lo que mejora la sensación en boca y la experiencia general de bebida para los consumidores. Como resultado, la cerveza se produce a gran escala en la industria.

Ale es uno de los tipos de cerveza de más rápido crecimiento y se proyecta que el segmento exhiba la CAGR más alta del 6,25% durante el período previsto (2025-2032). Es probable que el aumento de los establecimientos de cervecerías macro y artesanales en países como Estados Unidos, Reino Unido, Alemania y otros impulse la demanda de los ingredientes. Además, la cerveza se puede producir en menos espacio en fermentadores pequeños. Como resultado, nuevos actores con cervecerías de menor tamaño se están centrando en producir cerveza tipo ale. Por lo tanto, se prevé que el segmento registre una CAGR más alta.

Por tamaño de cervecería

La creciente popularidad de la cerveza premium entre los adultos impulsa el crecimiento de las cervecerías artesanales

Por tamaño de cervecería, el mercado global se segmenta en cervecerías artesanales, microcervecerías y cervecerías industriales.

Se prevé que el segmento de cervecerías artesanales registre la CAGR más alta durante el período previsto y una participación de mercado del 11% en 2025. El creciente número de cervecerías artesanales en los países occidentales y en desarrollo impulsará la demanda de ingredientes cerveceros de este segmento. Además, la demanda de cerveza artesanal crecerá exponencialmente en el futuro con una creciente preferencia de los consumidores por nuevos sabores, variedades y gustos. Además, la tendencia emergente de la cerveza premium y la voluntad de experimentar productos innovadores están contribuyendo significativamente al crecimiento de la demanda de cerveza artesanal. Como resultado, la producción de cerveza artesanal crece anualmente, por lo que se prevé que la demanda de ingredientes cerveceros de este segmento registre la trayectoria de mayor crecimiento. Según la Asociación de Cerveceros, en 2023 se vendieron casi 23.359.870 BBLS de cerveza artesanal en los EE. UU. El volumen de producción de cerveza artesanal representó casi el 13,3% del volumen total de producción de cerveza del país en 2023.

El segmento de cervecerías industriales tiene la mayor cuota de mercado. Actores clave, como Anheuser-Busch InBev, Heineken, Carlsberg Group, Asahi Breweries y Molson Coors han establecido plantas de producción de cerveza a gran escala en todo el mundo. Fabrican un mayor volumen de cerveza para satisfacer su creciente demanda a nivel mundial. Por lo tanto, los ingredientes cerveceros son los que tienen la mayor demanda en este segmento. Estos actores también están colaborando con varias cervecerías contractuales regionales para mejorar su capacidad de producción. Además, impulsará el segmento en el futuro.

Se prevé que el segmento de microbeweries crezca a una tasa compuesta anual del 6,08% durante el período previsto (2025-2032).

PERSPECTIVA REGIONAL DEL MERCADO DE INGREDIENTES CERVECEROS

El mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África. Asia Pacífico tiene la mayor proporción del mercado y representó 39,90 mil millones de dólares en 2024.

Asia Pacífico

Asia Pacific Brewing Ingredients Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tuvo la mayor cuota de mercado con una valoración de USD41,51mil millones en 2025 y se prevé que alcance los USD43,37mil millones en 2026.Bebida alcohólica, especialmente cerveza, el consumo en los países asiáticos, incluidos China y Corea del Sur, ha aumentado rápidamente en los últimos años, ya que se considera una bebida social. La rápida urbanización y la creciente capacidad de generación de ingresos de los consumidores urbanos impulsan la demanda de estos productos. Además, la creciente cultura de fiesta y la tendencia a la vida nocturna entre los jóvenes también impactan el consumo de cerveza en toda la región. Por tanto, el creciente consumo de cerveza afectará a las ventas de ingredientes cerveceros en los próximos años. China es uno de los principales mercados de cerveza en términos de producción y consumo. La cerveza artesanal ha mostrado un fuerte aumento en su demanda en los últimos años en China.

Según el informe del Departamento de Agricultura de Estados Unidos publicado en enero de 2022, China elaboró casi 34,1 mil millones de litros de cerveza en 2020. Estados Unidos fue el segundo mayor productor de cerveza ese año. El factor clave para el crecimiento de la demanda de cerveza artesanal es la disposición de los consumidores a probar una variedad de sabores. La misma tendencia también se presenta en el mercado surcoreano. Así, el consumo de cerveza artesanal y el número de microcervecerías han aumentado en los últimos años. Según las Asociaciones de Cerveceros Artesanales de Corea, en 2020, operaban 156 microcervecerías en todo el mercado de Corea del Sur. Desde 2015, han entrado en el mercado casi 100 nuevas microcervecerías. Se prevé que China capte una parte del dólar26.29mil millones en 2026.

Las cervecerías locales han dominado el mercado mundial de la cerveza en términos de producción y ventas en China, India y Corea del Sur. Estas cervecerías participan en actividades de innovación e investigación y desarrollo para introducir nuevos productos, lo que ayuda a los cerveceros locales a mantenerse competitivos en el mercado. La creciente industria cervecera en los países asiáticos está influyendo directamente en la demanda de ingredientes para producir cerveza. Por lo tanto, se prevé que la industria registre la CAGR más alta durante el período de pronóstico. Se prevé que la India esté valorada en dólares estadounidenses.4.82mil millones, mientras que Japón está a punto de ser valorado en USD4.24mil millones en el mismo año.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

En 2025, América del Norte generó 25.130 millones de dólares, lo que contribuyó con el 19,79 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 26.000 millones de dólares en 2026. El mercado de la cerveza está ganando prominencia en los países de la región, ya que la cerveza se reconoce como una bebida especial que actúa como mediadora en las reuniones sociales. Los avances globales han hecho que los clientes opten por nuevas variantes de cerveza, como cerveza artesanal o cerveza de primera calidad, en lugar de la tradicional cerveza lager. Además, las empresas cerveceras están incorporando en gran medida ingredientes de primera calidad, como malta, lúpulo, cebada, levadura, maíz, malta, cebada, arroz y sorgo, que cautivan la atención del consumidor debido a la textura, sensación en boca o sabor mejorados de las cervezas elaboradas. Factores como las economías florecientes, el aumento del poder adquisitivo, la cultura de fiesta de medianoche y una mayor occidentalización han influido en que la población consuma cerveza a diario.

Estados Unidos posee una acción destacada valorada en USD15.43mil millones en 2026. El aumento de la producción de cerveza, junto con las cervecerías macro, artesanales y cerveceras emergentes, está impulsando el crecimiento de la industria. En los últimos cinco años, la industria cervecera ha experimentado un crecimiento sustancial en el número de microcervecerías regionales y artesanales. Según la Asociación de Cerveceros, a finales de 2023 había casi 9.761 cervecerías artesanales operando en Estados Unidos.

Descargar muestra gratuita para conocer más sobre este informe.

Europa

El mercado europeo representó 36,12 mil millones de dólares en 2025, lo que representa el 28,44% de la industria global, y se espera que alcance los 37,52 mil millones de dólares en 2026. Los países europeos, como Alemania, el Reino Unido, Polonia, Francia y España contribuyen al creciente impulso de la industria, que se atribuye al aumento de participantes en la industria cervecera. El mercado del Reino Unido continúa creciendo y se prevé que alcance un valor de mercado de USD3.57mil millones en 2026. Polonia es reconocida como el tercer productor de cerveza en el mercado europeo. Por lo tanto, invierte más en la fabricación de productos elaborados innovadores teniendo en cuenta a los clientes. Francia, uno de los principales consumidores de bebidas alcohólicas, ha estado prestando más atención al movimiento cervecero en los últimos años. Los franceses son muy exigentes con las bebidas alcohólicas novedosas, especialmente las cervezas, ya que se centran en gran medida en el sabor y el sabor de las cervezas. Sin embargo, en los últimos años las cervezas de frutas han atraído la mayor atención de los ciudadanos debido a la atractiva fusión de notas frutales con elementos tradicionales de la cerveza. Además, la demanda de cerveza recién hecha está aumentando a un ritmo mayor, lo que, a su vez, está impulsando el crecimiento de las cervezas artesanales en toda la región. Es probable que la creciente demanda de cerveza y el aumento de la producción de cerveza en los países europeos impulsen la demanda de ingredientes en el futuro. Según Brewers of Europe, Alemania es el principal productor de cerveza de la región, que produjo casi 87,83 millones de hectolitros de cerveza en 2022. Además, la producción total de cerveza de la Unión Europea, incluido el Reino Unido, alcanzó casi 401,95 millones de hectolitros en 2022, lo que aumentó aproximadamente un 5,6% con respecto a 2020. Se estima que Alemania alcanzará un valor de USD8.13mil millones en 2026, mientras que se espera que Francia esté valorada en 2.000 millones de dólares ese mismo año.

Sudamerica

América del Sur representó 17.240 millones de dólares en 2025, lo que representa el 13,57% de la cuota de mercado mundial, y se prevé que alcance los 17.950 millones de dólares en 2026. Durante la última década, la región ha sido testigo de un aumento constante en el número de microcervecerías en países como Brasil. Estas microcervecerías están desarrollando productos novedosos para seguir siendo competitivos en el mercado regional. Además, la creciente investigación sobre el desarrollo de nuevos productos utilizando diferentes ingredientes llevará a la industria al siguiente nivel.

Dado que el consumo de cerveza está aumentando en toda la región, los actores globales están invirtiendo en actividades de expansión. Por ejemplo, en mayo de 2022, Compañía Cervecerías Unidas (CCU), empresa fabricante de bebidas propiedad de Heineken, invirtió USD 23 millones en su planta de producción de cerveza en Luján, Argentina. La empresa realizó esta inversión para incrementar su capacidad productiva y logística en el mercado nacional e internacional. Como resultado, la industria en los países de América del Sur se está expandiendo gradualmente y exhibirá una trayectoria de crecimiento prometedora durante el período previsto.

Medio Oriente y África

El mercado de Oriente Medio y África generó 7.000 millones de dólares en 2025, lo que representa el 5,51 % del panorama del mercado mundial, y se espera que alcance los 7.220 millones de dólares en 2026. Oriente Medio y África es uno de los mercados atractivos en el espacio del mercado global. Sudáfrica y Nigeria son países productores de cerveza clave en la región. Los actores clave, incluidos South African Breweries y Heineken South Africa, invierten continuamente en lanzamientos de nuevos productos, logística, marketing y actividades promocionales, lo que es un factor clave que contribuye al aumento constante del consumo de cerveza per cápita en Sudáfrica. Además, la tendencia de regreso a la autenticidad está impulsando la demanda de cerveza artesanal en el país. Así, el número de fabricantes de cerveza artesanal está aumentando en Sudáfrica.

El sorgo es uno de los ingredientes clave que se utilizan como complemento en los métodos de procesamiento de cerveza en Sudáfrica y Nigeria. Se espera que Sudáfrica alcance un valor de mercado de 3.420 millones de dólares en 2025. La industria malteadora de sorgo en Nigeria tiene una capacidad de maltería combinada de más de 160.000 toneladas métricas (TM) por año. Para aumentar la capacidad de producción de sorgo, los gobiernos regionales y los institutos de investigación agrícola están proporcionando semillas de sorgo híbrido a los agricultores. Como resultado, el producto está disponible a un precio más bajo para los cerveceros. Según Adamu Bature, secretario de la Asociación de Productores de Mijo de Nigeria, casi el 70% de los cerveceros regionales utilizan el sorgo como subproducto para elaborar cerveza y malta en el país. Por lo tanto, el creciente enfoque en la adopción de ingredientes producidos localmente en la industria cervecera ayuda a ahorrar miles de millones de dólares gastados en las importaciones de cebada. Por lo tanto, las empresas también están desarrollando nuevas plantas para producir ingredientes utilizando cereales y complementos de origen local. Por ejemplo, en julio de 2021, Société Anonyme des Brasseries du Cameroun, una empresa cervecera de Camerún, invirtió fondos para desarrollar una planta procesadora de maíz para suministrar sémola de maíz a los productores de cerveza. La empresa pretende producir 30.000 toneladas de sémola de maíz al año para la producción de cerveza.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que se centran en fusiones y adquisiciones para ampliar su presencia geográfica

La cuota de mercado global exhibe una estructura muy fragmentada con la presencia de actores internacionales y regionales. Los principales actores del mercado global, como Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG y Lesaffre se están centrando activamente en fusiones y adquisiciones para fortalecer su presencia en el mercado. Estos actores representan casi el 19% del mercado global. Además, se están centrando en ampliar su línea de negocio mediante la ampliación de su cartera de productos, seguido de la expansión de la base, empresas conjuntas y otras actividades promocionales. Dará forma significativamente al crecimiento de la industria durante el período de pronóstico.

Principales actores en el mercado de ingredientes cerveceros

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

LISTA DE EMPRESAS CLAVE DE INGREDIENTES CERVECERÍAS PERFILADAS:

- American International Foods, Inc. (EE. UU.)

- (A NOSOTROS.)

- Grupo Kerry plc.(Irlanda)

- AngelYeast Co., Ltd.(Porcelana)

- Cargill, Incorporated (EE.UU.)

- Boortmalt N.V. (Bélgica)

- Lesaffre (Francia)

- Malta vikinga(Finlandia)

- Maltexco S.A. (Chile)

- Lallemand Inc. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2024:AB Biotek, filial de AB Mauri, amplió su cartera de productos con el lanzamiento de una gama de levadura seca bajo su marca premium, Pinnacle. La empresa lanzó este producto para cerveceros industriales y artesanales.

- Marzo de 2024:Far Yeast Brewing Co., Ltd., una de las principales empresas fabricantes de productos cerveceros, renovó sus marcas estándar “Far Yeast Tokyo Series” y “Far Yeast Genryu Series” y relanzó su “Far Yeast Series”. Estos productos de levadura están desarrollados para aplicaciones cerveceras.

- Noviembre de 2023:Malteries Soufflet, uno de los principales actores de la industria de la malta, adquirió una participación del 100% de United Malt Group Limited (United Malt), otra importante empresa fabricante de malta, por aproximadamente 994,46 millones de dólares. La adquisición ayudó a Malteries a fortalecer su presencia en el sector mundial de la cervecería artesanal.

- Junio de 2022:Delta Breweries, una empresa cervecera de Zimbabwe, lanzó un nuevo producto bajo su marca “Chibuku”. Este producto se elabora a partir de sorgo con sabor a plátano y está disponible en los mercados de Zimbabwe y Sudáfrica.

- Marzo de 2022:Drifters Breweries, una empresa cervecera india, lanzó un nuevo producto con motivo de la Indian Premier League (IPL) 2022. Se utilizaron Bajra (Pearl Millet) y Rice como complemento para producir este producto. Este producto estaba disponible en toda la India a través de tiendas en línea y fuera de línea.

ANÁLISIS DE INNOVACIÓN Y OPORTUNIDADES:

La industria cervecera mundial ha crecido enormemente a lo largo de los años, con una creciente demanda de los consumidores de sabores innovadores y cervezas bajas en azúcar y en alcohol y otras categorías especiales. Como resultado, las empresas están invirtiendo una cantidad sustancial en investigación y desarrollo y adoptando complementos de origen local en el proceso de elaboración de cerveza para desarrollar gamas de productos novedosos y distintos para el mercado. Esto ha moldeado significativamente el panorama de la industria a lo largo del tiempo. La creciente conciencia sobre la salud entre los consumidores llevó a la demanda de productos cerveceros etiquetados con declaraciones de propiedades saludables, como orgánicos y sin OGM. Por lo tanto, las empresas se inclinan por desarrollar nuevos productos utilizando complementos cultivados orgánicamente y otras materias primas. Además, esta tendencia alentará a las empresas a introducir nuevos productos con menor contenido alcohólico para satisfacer las necesidades de los consumidores.

Varias asociaciones gubernamentales y universidades están comprometidas con la investigación y el desarrollo de nuevas fórmulas añadiendo materias primas cultivadas localmente. Dado que el consumo de cerveza está aumentando rápidamente en todo el mundo, los fabricantes se enfrentan a desafíos en la adquisición de materias primas, especialmente cebada. Por ello, los investigadores industriales están llevando a cabo numerosas actividades de investigación para desarrollar nuevas fórmulas utilizando variedades de ingredientes de la cerveza, como centeno, arroz, maíz, sorgo y mandioca. La investigación ayuda a los microcerveceros y cerveceros artesanales a gestionar el negocio de forma sostenible y competir con actores globales. Este factor está apoyando aún más el crecimiento del mercado. Por ejemplo, en septiembre de 2020, varias universidades de China, incluida la Escuela de Bioingeniería de la Universidad Tecnológica de Qilu, Jinan, China, y la Facultad de Cultivos Tropicales de la Universidad de Hainan, Haikou, China, realizaron una investigación sobre la elaboración de cerveza con 2-feniletanol a partir de yuca y publicaron un informe para la industria.

COBERTURA DEL INFORME

El informe ofrece información cuantitativa y cualitativa sobre el mercado utilizando diferentes metodologías de investigación. Este pronóstico de crecimiento del mercado global también ofrece un análisis regional detallado, análisis de mercado, tendencias del mercado, dinámica del mercado, pronóstico del mercado regional y la tasa de crecimiento del mercado para todos los segmentos posibles. Este informe proporciona varios conocimientos clave sobre el mercado, una descripción general de los mercados relacionados, el panorama competitivo, el período de pronóstico, desarrollos recientes de la industria, como fusiones y adquisiciones, escenario regulatorio en países críticos y tendencias clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,04%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de ingrediente

Por formulario

Por tipo de cerveza

Por tamaño de cervecería

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado se valoró en 126,99 mil millones de dólares en 2025.

El mercado registrará una tasa compuesta anual del 6,04%, mostrando un crecimiento prometedor durante el período previsto.

El segmento de la malta es el segmento líder del mercado.

El creciente número de cervecerías artesanales y macrocervecerías, junto con el creciente consumo de cerveza, está impulsando el crecimiento del mercado.

Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG y Lesaffre son algunos de los principales actores del mercado.

Asia Pacífico dominó el mercado global en términos de participación en 2025.

El aumento de las actividades de fusiones y adquisiciones se está convirtiendo en una tendencia emergente en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados