Tamaño del mercado de ejes de autobús, participación y análisis de la industria, por posición del eje (eje delantero y eje trasero), por configuración del eje (autobuses de 2 ejes, autobuses de 3 ejes y autobuses articulados/de varios ejes), por tipo de autobús (autobuses urbanos/de tránsito, autobuses interurbanos, autobuses escolares y otros), por tecnología (ejes convencionales y ejes de accionamiento eléctrico (ejes E)) y pronóstico regional. 2026-2034

Tamaño del mercado de ejes de autobús y perspectivas futuras

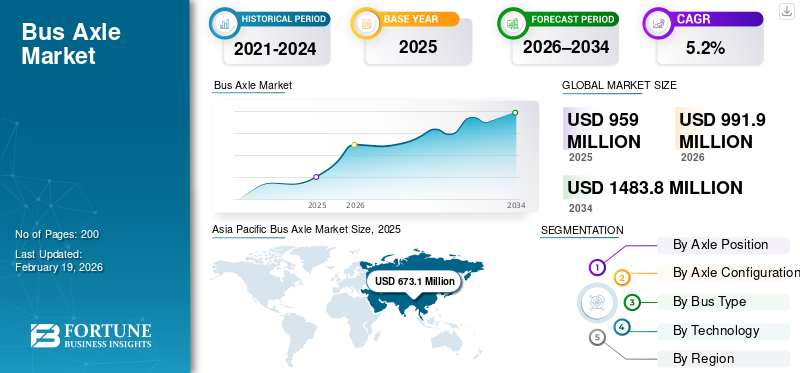

El tamaño del mercado mundial de ejes de autobús se valoró en 959,0 millones de dólares en 2025. Se prevé que el mercado crezca de 991,9 millones de dólares en 2026 a 1.483,8 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,2% durante el período previsto. Asia Pacífico dominó el mercado de ejes para autobuses con una cuota de mercado del 70,19% en 2025.

El mercado se refiere a la industria global involucrada en el diseño, fabricación y venta de sistemas de ejes utilizados en autobuses. Incluye los ejes delantero y trasero para autobuses urbanos, interurbanos y eléctricos, lo que respalda la capacidad de carga, la estabilidad, la transmisión de potencia y el rendimiento general del vehículo.

Los impulsores clave del mercado de ejes para autobuses incluyen la creciente demanda de transporte público, la urbanización y la inversión gubernamental en transporte público. El crecimiento de los autobuses eléctricos y de bajas emisiones, las normas de carga y seguridad más estrictas, la modernización de la flota y el aumento de la producción de autobuses en las economías emergentes, impulsan aún más la demanda de sistemas de ejes avanzados y duraderos.

El análisis de mercado destaca una consolidación moderada, sólidas asociaciones con OEM y un enfoque en ejes livianos y compatibles con electricidad. Los jugadores clave incluyen ZF Friedrichshafen, Dana Incorporated, Meritor, AAM, SAF-HOLLAND y Hyundai Transys, que compiten en tecnología, durabilidad y presencia global.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de ejes de autobús

- Tamaño del mercado 2025: USD 959,0 millones

- Tamaño del mercado 2026: USD 991,9 millones

- Tamaño del mercado previsto para 2034: 1.483,8 millones de dólares

- CAGR: 5,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de ejes para autobuses con una participación del 70,19% en 2025.

- Se proyecta que el segmento de ejes motrices eléctricos (e-axle) crezca a la tasa compuesta anual más rápida del 6,9% durante el período de pronóstico.

- El segmento de autobuses de 2 ejes representó la mayor cuota de mercado en 2025.

América del norte

América del Norte representó el tercer mercado más grande en 2025.

Asia Pacífico

Asia Pacífico dominó el mercado en 2025, valorado en 673,1 millones de dólares.

Europa

Europa ocupó la segunda mayor cuota de mercado y se prevé que crezca a una tasa compuesta anual del 5,0% durante el período previsto.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 15,8 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 65,02 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE EJES DE AUTOBÚS

Diseños de ejes livianos e integrados para impulsar el crecimiento del mercado

Una tendencia clave en el mercado es el creciente enfoque en diseños de ejes integrados y livianos. Los fabricantes de equipos originales adoptan cada vez más materiales avanzados y estructuras optimizadas para reducir el peso del vehículo sin comprometer la capacidad de carga ni la durabilidad. Los ejes integrados que combinan componentes de frenado, suspensión y transmisión están ganando terreno a medida que mejoran la eficiencia energética, reducen la complejidad del ensamblaje y reducen los requisitos de mantenimiento. Esta tendencia se alinea con el enfoque más amplio de la industria en mejorar la eficiencia del combustible y ampliar la autonomía de los vehículos, particularmente paraautobuses electricos. Mientras los fabricantes de autobuses buscan arquitecturas de vehículos compactas y eficientes, los proveedores de ejes están dando prioridad a soluciones de ejes modulares y multifuncionales.

- En octubre de 2025, ZF presentó una nueva generación de sistemas de ejes para autobuses y autocares que enfatizan el peso ligero y la eficiencia, incluidos diseños destinados a reducir el consumo de energía y mejorar la recuperación. Un claro impulso hacia arquitecturas de ejes integradas y basadas en la eficiencia.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de las inversiones en transporte público para impulsar el crecimiento del mercado

El aumento de la inversión gubernamental en infraestructura de transporte público es un motor clave del crecimiento del mercado de ejes para autobuses. La congestión urbana, los problemas de contaminación y la necesidad de una movilidad asequible están animando a las ciudades a ampliar y modernizar las flotas de autobuses. La adquisición a gran escala de autobuses urbanos, interurbanos y eléctricos aumenta directamente la demanda de ejes delanteros y traseros fiables. Además, los proyectos de transporte público a menudo priorizan una larga vida útil del vehículo y una alta capacidad de carga, lo que empuja a los fabricantes de equipos originales a adoptar sistemas de ejes avanzados. La demanda de reemplazo por parte de las flotas en expansión respalda aún más las ventas del mercado de posventa. Las economías emergentes de Asia, América Latina y Medio Oriente son particularmente activas, donde los sistemas de autobuses de tránsito rápido y los proyectos de conectividad interurbana están impulsando una demanda sostenida de ejes.

RESTRICCIONES DEL MERCADO

Estandarización limitada en plataformas de autobuses para limitar la expansión del mercado

La falta de estandarización en los diseños de autobuses en todas las regiones y aplicaciones actúa como una limitación clave para el mercado de ejes para autobuses. Los requisitos de los ejes varían significativamente según el tipo de autobús, la capacidad de carga, las condiciones de la carretera y las normas reglamentarias, lo que obliga a los fabricantes a desarrollar múltiples soluciones personalizadas. Esto aumenta la complejidad de la ingeniería, amplía los plazos de desarrollo y limita las economías de escala. Los fabricantes de equipos originales suelen exigir ejes para aplicaciones específicas, lo que reduce la intercambiabilidad y ralentiza la penetración más rápida de nuevos diseños en el mercado. Para los proveedores de ejes, la gestión de diversas carteras de productos aumenta los costos de producción y los desafíos de inventario, lo que en última instancia restringe la expansión de los márgenes y limita la rápida escalabilidad en las plataformas de autobuses globales.

OPORTUNIDADES DE MERCADO

Electrificación de flotas de autobuses para crear oportunidades de crecimiento

La rápida adopción de autobuses eléctricos presenta una importante oportunidad para el mercado de ejes para autobuses. Los autobuses eléctricos requieren ejes especialmente diseñados que puedan acomodar vehículos con pesos más altos debido a las baterías y al mismo tiempo soporten componentes de propulsión eléctrica y sistemas de frenado regenerativo. Este cambio está impulsando la demanda de ejes livianos pero de alta resistencia y soluciones integradas de ejes eléctricos. Los fabricantes que invierten en diseños listos para la electrificación pueden conseguir contratos OEM a largo plazo y diferenciarse tecnológicamente. Además, los incentivos gubernamentales para autobuses de cero emisiones están acelerando la electrificación de flotas en Europa, China y América del Norte, ampliando el mercado al que se dirigen soluciones innovadoras de ejes adaptadas a vehículos eléctricos de batería e híbridos enchufables.vehículo eléctrico(PHEV) autobuses.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y la dependencia de las materias primas crean desafíos para el crecimiento del mercado

Las interrupciones en la cadena de suministro y la fluctuación de los precios de las materias primas representan un desafío importante para el mercado de ejes para autobuses. La fabricación de ejes depende en gran medida de componentes de acero y aleaciones, lo que hace que los costos sean sensibles a la volatilidad de los precios de las materias primas. Los problemas de la cadena de suministro global, incluidos los retrasos logísticos y las incertidumbres geopolíticas, pueden afectar los cronogramas de producción y los plazos de entrega. Estos desafíos tensan las relaciones con los OEM que operan con planes de producción estrictos y contratos a largo plazo. Los fabricantes más pequeños son particularmente vulnerables debido a la limitada flexibilidad de abastecimiento. Gestionar los riesgos de suministro y al mismo tiempo mantener una calidad constante y una competitividad de costos sigue siendo un desafío crítico para los proveedores de ejes que operan en el mercado global.

Análisis de segmentación

Por posición del eje

Altos requisitos de transmisión de potencia y función de soporte de carga para impulsar el dominio del eje trasero

Según la segmentación por posición del eje, el mercado se clasifica en eje delantero y eje trasero.

El segmento de ejes traseros domina el mercado de ejes para autobuses debido a su papel fundamental en la carga, la transmisión de potencia y la estabilidad del vehículo. La mayoría de los autobuses, incluidos los modelos urbanos, interurbanos y eléctricos, dependen de ejes traseros robustos para soportar grandes cargas de pasajeros y la integración del tren motriz. La creciente adopción de autobuses eléctricos y de servicio pesado fortalece aún más la demanda de ejes traseros, ya que estos vehículos requieren diseños reforzados para soportar mayores pesos, torque y tensiones de frenado regenerativo, lo que sostiene la demanda de OEM y reemplazo.

Se prevé que el segmento del eje delantero, el segundo más grande, crezca a una tasa compuesta anual del 4,7% durante el período previsto. El crecimiento del segmento está respaldado por el aumento de las normas de seguridad, los requisitos de rendimiento de la dirección y la modernización de la flota, lo que impulsa la demanda de ejes delanteros avanzados con mayor durabilidad, integración de la suspensión y capacidades de manejo de carga.

Por configuración del eje

Simplicidad operativa y alto despliegue en el transporte urbano para respaldar el dominio segmentario de los autobuses de dos ejes

En términos de configuración de ejes, el mercado se clasifica en autobuses de 2 ejes, autobuses de 3 ejes y autobuses articulados/de varios ejes.

El segmento de autobuses de dos ejes domina el mercado de ejes para autobuses debido a su uso generalizado en los sistemas de transporte público urbano e interurbano. Estos autobuses ofrecen un equilibrio óptimo entre capacidad de pasajeros, maniobrabilidad y costo operativo, lo que los convierte en la opción preferida de las autoridades de tránsito urbano y los operadores privados. Los altos volúmenes de producción, los diseños estandarizados y la implementación frecuente en rutas densas impulsan una demanda constante de ejes OEM y de posventa. Su idoneidad para configuraciones diésel, GNC y eléctricas refuerza aún más la adopción sostenida en los mercados desarrollados y emergentes.

El segmento de autobuses articulados y de varios ejes es el de más rápido crecimiento, registrando una tasa compuesta anual del 6,5% durante el período previsto. El crecimiento del segmento está impulsado por la creciente demanda de autobuses de alta capacidad en las megaciudades,autobús de tránsito rápidocorredores y servicios de transporte al aeropuerto, lo que aumenta la necesidad de distribución de carga en múltiples ejes y sistemas de ejes avanzados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de autobús

Despliegue urbano denso y alta rotación de flotas para mantener el dominio del segmento de autobuses urbanos/de tránsito

Según el tipo de autobús, el mercado se segmenta en autobuses urbanos/de tránsito, autobuses interurbanos, autobuses escolares y otros.

El segmento de autobuses urbanos/de tránsito domina el mercado de ejes para autobuses debido a su amplio despliegue en las redes de transporte público urbano y sus altas tasas de utilización diaria. Estos autobuses operan en rutas fijas con frecuentes ciclos de parada y arranque, lo que aumenta el desgaste de los ejes y genera una demanda constante de reemplazo. Inversiones en curso en movilidad urbana, sistemas de transporte rápido de autobuses y electricidad.autobuses urbanosfortalecer aún más la demanda de ejes. Los grandes tamaños de flota y los programas de mantenimiento regulares entre los operadores municipales garantizan un consumo constante de los ejes delanteros y traseros del OEM y del mercado de repuestos.

Se espera que el segmento de autobuses interurbanos, que tiene la segunda mayor cuota de mercado de ejes para autobuses, crezca a una tasa compuesta anual del 4,5% durante el período previsto. El crecimiento del segmento está respaldado por la creciente conectividad interurbana, el turismo y la demanda de viajes de larga distancia, lo que impulsa la necesidad de ejes duraderos y de alta carga optimizados para el rendimiento en carretera y la comodidad de los pasajeros.

Por tecnología

Fiabilidad comprobada y amplia compatibilidad de vehículos para reforzar el dominio del segmento de ejes convencionales

Según la tecnología, el mercado se segmenta en ejes convencionales y ejes motrices eléctricos (e-axles).

El segmento de ejes convencionales domina el mercado de ejes para autobuses debido a su confiabilidad, rentabilidad y compatibilidad comprobadas entre plataformas de autobuses diésel, GNC e híbridos. Los operadores de flotas y las autoridades de tránsito siguen prefiriendo los ejes convencionales debido a su rendimiento establecido, facilidad de mantenimiento y amplia disponibilidad de la red de servicios. La alta penetración en las flotas de autobuses existentes y la continua demanda de reemplazo respaldan aún más el dominio, ya que los operadores priorizan la durabilidad y la eficiencia de costos del ciclo de vida por encima de los rápidos cambios tecnológicos.

El segmento de ejes motrices eléctricos (e-axle) es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 6,9% durante el período previsto. La expansión segmentaria está impulsada por la aceleración de la adopción de autobuses eléctricos, los mandatos gubernamentales sobre emisiones y la demanda de soluciones de transmisión integradas y energéticamente eficientes que mejoren la autonomía del vehículo y reduzcan la complejidad del mantenimiento.

Perspectivas regionales del mercado de ejes de autobús

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Bus Axle Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de ejes para autobuses y también es la región de más rápido crecimiento, impulsada por la expansión masiva del transporte público, la rápida urbanización y una fuerte fabricación nacional de autobuses. Países como China e India continúan invirtiendo fuertemente en autobuses urbanos, movilidad eléctrica y conectividad interurbana, manteniendo una alta demanda de ejes. Los grandes volúmenes de producción de vehículos, la fabricación rentable y los programas de electrificación de flotas respaldados por el gobierno aceleran aún más el crecimiento. Se prevé que la región registre la CAGR más alta durante el período previsto, respaldada por la creciente demanda de reemplazo de flotas de autobuses grandes y envejecidas.

Mercado de ejes de autobús de China

En 2026, se estima que el mercado chino se expandirá a un valor de alrededor de 379,61 millones de dólares, lo que representará la mayor parte de los ingresos del mercado mundial. El crecimiento está impulsado por la expansión masiva del parque de vehículos eléctricos, el denso despliegue público de carga rápida, fuertes mandatos gubernamentales, respaldo de servicios públicos.red inteligenteintegración y rápida adopción de infraestructura de carga ultrarrápida habilitada para IA en todo el país.

Mercado de ejes de autobús de Japón

Se estima que el mercado japonés crecerá a un valor de alrededor de 65,02 millones de dólares en 2026, lo que representa una parte notable de los ingresos del mercado mundial. El crecimiento regional está respaldado por actualizaciones de carga urbana, plataformas de carga inteligente lideradas por OEM, iniciativas de optimización de la red y la creciente adopción de sistemas de gestión de energía y de vehículo a la red.

Europa

Europa tiene la segunda mayor participación en el mercado de ejes para autobuses, respaldada por estrictas regulaciones sobre emisiones y una rápida adopción de autobuses eléctricos y de bajas emisiones. Las autoridades de tránsito de Europa occidental y septentrional están modernizando activamente sus flotas, aumentando la demanda de ejes avanzados compatibles con transmisiones eléctricas. La fuerte presencia de los principales fabricantes de ejes y la innovación tecnológica respaldan aún más la estabilidad del mercado. Se espera que el mercado europeo crezca a una tasa compuesta anual del 5,0% durante el período previsto, impulsado por la demanda de reemplazo, incentivos de electrificación e inversiones en infraestructura de movilidad urbana sostenible.

Mercado de ejes de autobús de Alemania

En 2026, se estima que el mercado alemán se expandirá a un valor de alrededor de 37,20 millones de dólares, lo que representa una parte importante de los ingresos del mercado mundial. La expansión del mercado está impulsada por estrictas normas de emisiones, una alta penetración de vehículos eléctricos, un amplio despliegue de carga pública,energía renovableintegración y fuertes inversiones por parte de empresas de servicios públicos y fabricantes de equipos originales de automóviles.

América del norte

América del Norte representa el tercer mercado más grande de ejes para autobuses, respaldado por inversiones constantes en transporte público y flotas de autobuses escolares. La región se beneficia de ciclos de mantenimiento estructurados y una alta demanda de reemplazo de autobuses envejecidos. La adopción gradual de autobuses eléctricos, respaldada por programas de financiación federales y estatales, está creando oportunidades incrementales para soluciones avanzadas de ejes. Si bien el crecimiento es moderado en comparación con Asia Pacífico, la demanda se mantiene estable debido a los largos ciclos de vida de los vehículos, los requisitos regulatorios de seguridad y las actualizaciones continuas de los sistemas de tránsito urbanos y regionales.

Mercado de ejes de autobús de EE. UU.

Se estima que el mercado estadounidense tendrá una valoración de alrededor de 15,8 millones de dólares en 2026, lo que representa una parte notable de los ingresos del mercado mundial. El crecimiento del mercado regional está impulsado por incentivos federales, instalaciones rápidas de carga rápida de CC, electrificación de flotas,hogar inteligenteadopción de carga y ampliación de la interoperabilidad entre redes de carga.

Resto del mundo

El resto de la región del mundo, incluidas América Latina, Medio Oriente y África, está presenciando un crecimiento gradual en el mercado de ejes para autobuses. La creciente urbanización, las iniciativas de transporte público respaldadas por el gobierno y la creciente conectividad interurbana están impulsando la adquisición de nuevos autobuses. Los países que invierten en sistemas de autobuses de tránsito rápido y servicios de transporte a aeropuertos están creando la demanda de sistemas de ejes duraderos. Aunque el tamaño del mercado sigue siendo más pequeño, se espera que la mejora de la infraestructura, la ampliación de las flotas urbanas y una mayor atención al transporte público respalden un crecimiento constante a largo plazo.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas líderes que aprovecharán las capacidades de ingeniería mejoradas para implementar productos avanzados

El mercado de ejes para autobuses está dominado por fabricantes de ejes de nivel 1 establecidos y líderes mundiales en transmisiones, como ZF Friedrichshafen, Dana Incorporated, Meritor, American Axle & Manufacturing (AAM), SAF-HOLLAND, Hyundai Transys y Carraro. Estos actores aprovechan las profundas relaciones con los OEM, las capacidades de ingeniería avanzada y las redes de fabricación globales para suministrar ejes delanteros, traseros y motrices para autobuses urbanos, interurbanos y eléctricos. Sus carteras abarcan ejes convencionales para servicio pesado, soluciones livianas y ejes motrices eléctricos integrados, lo que permite una amplia cobertura de aplicaciones en plataformas de autobuses diésel, GNC, híbridos y eléctricos.

Los participantes clave del mercado se centran cada vez más en la diferenciación tecnológica a través de materiales livianos, arquitecturas de ejes modulares y diseños listos para la electrificación que soportan cargas más altas, frenado regenerativo y eficiencia mejorada. Las colaboraciones estratégicas con fabricantes de equipos originales de autobuses, desarrolladores de transmisiones eléctricas y proveedores de componentes permiten soluciones integradas y un tiempo de comercialización más rápido. Además, las empresas están buscando expansiones de capacidad, localización regional, fortalecimiento de los servicios posventa y adquisiciones específicas para mejorar la competitividad en medio de crecientes inversiones globales entransporte publicoy electrificación de autobuses.

LISTA DE EMPRESAS CLAVE DE EJES DE AUTOBÚS PERFILADAS

- ZF Friedrichshafen AG(Alemania)

- Dana Incorporada(A NOSOTROS.)

- Meritor, Inc. (EE.UU.)

- American Axle & Manufacturing (AAM) (EE. UU.)

- Hyundai Transys (Corea del Sur)

- PRENSA KOGYO Co., Ltd. (Japón)

- Eje HANDE (Shaanxi Hande) (China)

- Benteler Internacional AG(Alemania)

- KOFCO (Korea Forging Co.) (Corea del Sur)

- GKN Automotriz(Reino Unido)

- Corporación JTEKT (Japón)

- Grupo Schaeffler (Alemania)

- Eaton Corporation (EE.UU.)

- Scania AB (Suecia)

- Grupo Volvo (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025:ZF presentó en Busworld Europe 2025 sus sistemas de ejes para autobuses y autocares de próxima generación, incluidos el A134 y el AV134, mejorando el par y la eficiencia energética para futuras plataformas.

- Octubre de 2025:TECO Electric & Machinery se asoció con BRIST de Italia para presentar soluciones integradas de eje electrónico para autobuses eléctricos en Busworld Bruselas, presentando módulos de eje electrónico de eje paralelo y del lado de la rueda para diversas configuraciones de chasis de autobús.

- Septiembre de 2025: SChaeffler presentó su propulsión por eje eléctrico EMR4 en IAA MOBILITY 2025 en Múnich, destacando su cartera de sistemas de propulsión electrificados, incluidos sistemas modulares de eje electrónico para vehículos comerciales.

- Septiembre de 2025:ZF presentó tecnologías integradas de transmisión y ejes en Busworld Europe 2025 para mejorar la eficiencia, la seguridad y la inteligencia digital paraautobuses y autocares

- Marzo de 2025:Cummins anunció que la nueva suspensión delantera independiente de Meritor y las tecnologías avanzadas de ejes eULFA debutarán en Busworld 2025 para respaldar las soluciones globales de tren motriz de autobuses y autocares.

- Octubre de 2024:Bharat Forge anunció que la compañía acordó adquirir el negocio de ejes para vehículos comerciales de AAM en India, incluidas las instalaciones en Pune y Chennai, con el objetivo de ampliar su huella de producción de ejes.

- Mayo de 2024:ZF presentó su eje pórtico eléctrico AxTrax 2 LF en Busworld Türkiye como parte de su impulso de movilidad eléctrica para autobuses urbanos de piso bajo y soluciones avanzadas ADAS para el transporte en autobús descarbonizado.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por posición del eje, por configuración del eje, por tipo de autobús, por tecnología y por región |

|

Por posición del eje |

· Eje delantero · Eje trasero |

|

Por configuración del eje |

· Autobuses de 2 ejes · Autobuses de 3 ejes · Autobuses articulados / multiejes |

|

Por Tipo de autobús |

· Autobuses urbanos/de tránsito · Autobuses interurbanos · Autobuses escolares · Otros |

|

Por Tecnología |

· Ejes Convencionales · Ejes motrices eléctricos (ejes E) |

|

Por geografía |

· Norteamérica (por posición del eje, por configuración del eje, por tipo de autobús, por tecnología y por país) o EE.UU. (por tecnología) o Canadá (por tecnología) o México (Por tecnología) · Europa (por posición del eje, por configuración del eje, por tipo de autobús, por tecnología y por país) o Alemania (por tecnología) o Reino Unido (por tecnología) o Francia (por tecnología) o Resto de Europa (Por tecnología) · Asia Pacífico (por posición del eje, por configuración del eje, por tipo de autobús, por tecnología y por país) o China (por tecnología) o Japón (por tecnología) o India (por tecnología) o Resto de Asia Pacífico (por tecnología) · Resto del mundo (por posición del eje, por configuración del eje, por tipo de autobús, por tecnología y por país) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 959,0 millones de dólares en 2025 y se prevé que alcance los 1.483,8 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 673,1 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,2% durante el período previsto de 2026-2034.

El segmento de autobuses urbanos/de tránsito lidera el mercado por tipo de autobús.

Las crecientes inversiones en transporte público son factores clave que se prevé impulsarán el crecimiento del mercado.

Asia Pacífico domina el mercado en términos de participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados