Tamaño del mercado de BVLOS UAV, participación y análisis de la industria, por tipo de plataforma (UAV VTOL de ala fija, de ala giratoria y híbridos), por componente (estructura y estructuras de avión, sistema de propulsión y energía, sistema de aviónica y control de vuelo, sistema de vigilancia y detección y evitación, cargas útiles y sistemas de misión, y otros), por aplicación (inspección de infraestructura y servicios públicos, agricultura de precisión, carga, paquetería y entrega médica, defensa, ISR y táctica) Misiones), por usuario final (empresas comerciales, agencias de seguridad públ

Tamaño del mercado de BVLOS UAV y perspectivas futuras

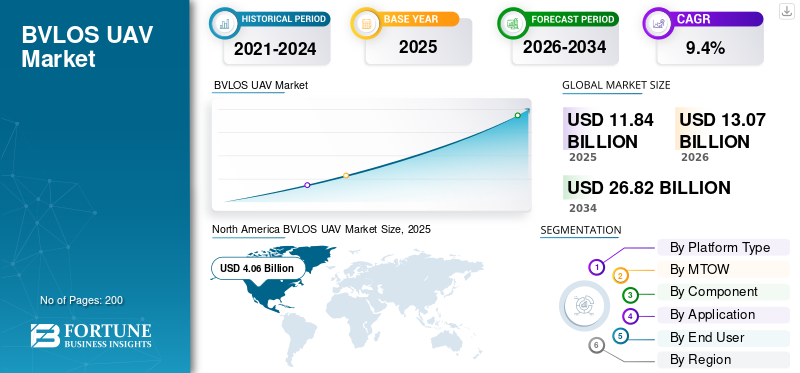

El tamaño del mercado de BVLOS UAV se valoró en 11,84 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,07 mil millones de dólares en 2026 a 26,82 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,4% durante el período previsto. América del Norte dominó el mercado de vehículos aéreos no tripulados de bvlos con una cuota de mercado del 34,29% en 2025.

El mercado global de BVLOS UAV cubre sistemas aéreos no tripulados que pueden operar más allá de la línea de visión, en lugar de permanecer dentro de la línea de visión. El mercado está ganando impulso a medida que aumenta la demanda de misiones de largo alcance, incluida la inspección de infraestructura, el monitoreo ambiental, la seguridad pública y la vigilancia de defensa. Además, el crecimiento está respaldado por vías regulatorias mejoradas, tecnologías avanzadas de drones, mayores capacidades de datos en tiempo real y la necesidad de flexibilidad operativa a gran escala en sectores como los servicios públicos, la logística y las operaciones gubernamentales.

Los actores clave en el mercado incluyen General Atomics, Baykar, Airbus, Leonardo e IAI. Estas empresas están ayudando a ampliar las operaciones de drones BVLOS a través de plataformas más sólidas, mejoras de resistencia y una mejor integración de la misión. Estas empresas están impulsando el mercado mediante el avance de las capacidades globales de drones BVLOS autónomos, fortaleciendo el rendimiento de la carga útil y la vigilancia, y respaldando una adopción más amplia en aplicaciones de defensa, comerciales y civiles.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de vehículos aéreos no tripulados de BVLOS

- Tamaño del mercado en 2025: 11.840 millones de dólares

- Tamaño del mercado en 2026: 13.070 millones de dólares

- Tamaño del mercado previsto para 2034: 26.820 millones de dólares

- CAGR: 9,4% entre 2026 y 2034

- América del Norte dominó el mercado de vehículos aéreos no tripulados BVLOS con una participación del 34,29% en 2025.

- Se prevé que el segmento de UAV híbridos VTOL crezca a la tasa compuesta anual más rápida del 14,2%.

- Se espera que el segmento de 25 kg a 150 kg registre la CAGR más rápida del 11,5%.

América del norte

América del Norte lideró el mercado en 2025, respaldada por un fuerte gasto en defensa y regulaciones BVLOS en expansión.

Asia Pacífico

Se espera que Asia Pacífico sea testigo del crecimiento más rápido con una tasa compuesta anual del 10,7%, impulsada por el aumento de las inversiones en defensa y la adopción comercial de vehículos aéreos no tripulados.

Europa

Europa mantuvo una participación del 26,74% en 2025, respaldada por una fuerte demanda de defensa y un marco regulatorio maduro.

A NOSOTROS.

Estados Unidos 3.660 millones de dólares en 2025, creciendo a una tasa compuesta anual del 8,3% durante el período previsto.

Japón

Japón USD 410 millones en 2025, lo que representa aproximadamente el 14,31 % de los ingresos de Asia Pacífico.

Leer más

TENDENCIAS DEL MERCADO DE UAV DE BVLOS

Normalización regulatoria de las operaciones rutinarias de BVLOSestá dando forma al crecimiento del mercado

Una de las tendencias más claras del mercado de drones BVLOS es el cambio de una actividad de prueba remota a un camino más estructurado hacia operaciones de rutina. El mercado ya no está determinado únicamente por la resistencia de la plataforma o la capacidad de carga útil; está cada vez más determinado por la rapidez con la que los reguladores desarrollan marcos operativos viables para los sistemas BVLOS. Una vez que los operadores obtengan reglas más claras, el argumento comercial para monitorear la inspección de infraestructura, la seguridad pública, la logística y otras misiones de largo alcance se vuelve mucho más fuerte. Como resultado, el mercado está pasando del despliegue experimental al escalamiento operativo, lo que está mejorando la confianza entre los fabricantes, operadores y usuarios finales.

- En agosto de 2025, la Administración Federal de Aviación (FAA) dio a conocer su propuesta de regla BVLOS, describiéndola como un marco para normalizar de manera segura las operaciones de drones más allá de la línea visual, con requisitos detallados que cubren operaciones, fabricación de aeronaves, separación de otras aeronaves, autorizaciones,seguridad, informes y mantenimiento de registros.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Creciente demanda de vigilancia y monitoreo de infraestructura de largo alcance y en tiempo realestá impulsando el crecimiento del mercado

Un importante impulsor del crecimiento del mercado mundial de vehículos aéreos no tripulados BVLOS es la creciente necesidad de plataformas compatibles con BVLOS que puedan ofrecer inteligencia en tiempo real para misiones de largo alcance sin limitarse a operaciones visuales con línea de visión. Los usuarios finales exigen más de las operaciones con drones de BVLOS que mejoren la flexibilidad operativa en seguridad pública, respuesta a emergencias, vigilancia fronteriza e inspección de infraestructura. En entornos donde los operadores necesitan cubrir amplias geografías a escala, BVLOS desempeña un papel importante, ya que las misiones BVLOS de línea de visión convencionales son restrictivas para el uso industrial y gubernamental de rutina. Como resultado, la demanda se está desplazando hacia tecnologías de drones más avanzadas que puedan respaldar operaciones persistentes y ricas en datos durante el período previsto.

- En abril de 2025, el gobierno del Reino Unido anunció más de 8 millones de dólares para apoyar nuevas tecnologías de vuelo, incluidos 21,3 millones de dólares para la Autoridad de Aviación Civil para ayudar a construir la vía regulatoria para drones y casos de uso rutinarios de BVLOS. La hoja de ruta vinculada de BVLOS del Reino Unido destaca específicamente las aplicaciones prioritarias, incluido el NHS, los servicios de emergencia, la inspección de infraestructura y las operaciones de entrega comercial, lo que subraya que la demanda de la misión del mundo real está impulsando el mercado hacia adelante.

RESTRICCIONES DEL MERCADO

La complejidad regulatoria y los requisitos de integración del espacio aéreo continúan frenando el crecimiento

Muchos drones con capacidad BVLOS están tecnológicamente preparados, pero el crecimiento del mercado está limitado por un entorno operativo, incluidos marcos regulatorios y sistemas de gestión de tráfico que aún no están completamente preparados para los sistemas BVLOS. En Europa, las operaciones de tipo BVLOS generalmente caen dentro de una categoría específica, donde los operadores necesitan una autorización operativa de la autoridad nacional antes de volar, mientras que otros mercados todavía están construyendo caminos paso a paso hacia el uso rutinario. Esto ralentiza la ampliación comercial, retrasa el despliegue a gran escala y dificulta que los operadores utilicen plenamente las capacidades de misión de largo alcance y en tiempo real en casos de uso de infraestructura, logística y seguridad pública.

OPORTUNIDADES DE MERCADO

La expansión de los corredores de entrega comercial, inspección remota y servicios públicos está creando una gran oportunidad

Una importante oportunidad de mercado radica en convertir la capacidad de BVLOS en operaciones comerciales repetibles, especialmente en entrega, inspección remota de activos, monitoreo de servicios públicos y soporte de respuesta a emergencias. La oportunidad es importante, ya que muchos usuarios finales ya no quieren drones sólo para proyectos piloto; buscan sistemas con capacidad BVLOS que puedan operar a escala, generar datos en tiempo real y respaldar misiones de largo alcance con mayor flexibilidad operativa que la que pueden ofrecer los sistemas visuales de línea de visión convencionales. A medida que los reguladores abren caminos más amplios para las operaciones rutinarias de drones BVLOS, el mercado al que se dirige se vuelve mucho más grande para los operadores de infraestructura, proveedores de logística, redes de atención médica y agencias públicas. Ese cambio brinda al mercado una fuerte oportunidad de expansión durante el período previsto; Es importante destacar que en el área de monitoreo, inspección y entrega de infraestructura, los aspectos económicos ya están claros.

DESAFÍOS DEL MERCADO

Los contratiempos en las pruebas y los riesgos de confiabilidad del sistema siguen siendo un desafío importante para el crecimiento del mercado

Un desafío importante en el mercado global es demostrar la confiabilidad constante del sistema durante las pruebas y la transición al uso operativo. Los programas hipersónicos deben operar bajo estrés térmico extremo, maniobras de alta velocidad y estrictos requisitos de precisión, lo que dificulta la validación. Incluso con una fuerte demanda de capacidad de ataque de precisión, las pruebas fallidas o retrasadas pueden ralentizar el desarrollo y despliegue de sistemas de armas hipersónicas y aumentar la inseguridad en toda la industria de armas hipersónicas.

- En octubre de 2025, la Autoridad de Seguridad de la Aviación Civil de Australia (CASA) lanzó su prueba BVLOS de área amplia, que permite a los operadores planificar y volar sobre áreas más grandes con menos aprobaciones y mayor flexibilidad. CASA también dijo que es probable que las nuevas vías apoyen los servicios de emergencia, la agricultura, la inspección de infraestructura y el monitoreo ambiental.

Impacto de los conflictos en curso

Los conflictos en curso están acelerando la demanda de vigilancia persistente e ISR de largo alcance, impulsando el mercado

Los conflictos en curso impulsan el mercado al aumentar la demanda de sistemas con capacidad BVLOS que puedan ofrecer inteligencia, vigilancia y conciencia táctica en tiempo real en entornos operativos de largo alcance. En un entorno impulsado por conflictos, los operadores necesitan plataformas que puedan permanecer en el aire por más tiempo, cubrir áreas más amplias más allá de la línea de visión y respaldar el monitoreo de fronteras, la protección de fuerzas, el seguimiento de objetivos y la ISR en el campo de batalla sin depender únicamente de activos tripulados. Esto está empujando a los gobiernos a adquirir vehículos aéreos no tripulados BVLOS de mayor valor, una mayor integración de la carga útil y arquitecturas de comando y control más resilientes. Como resultado, los conflictos no sólo están elevando la demanda a corto plazo, sino que también están acelerando la inversión estructural en capacidades no tripuladas en Europa, Medio Oriente y partes de Asia Pacífico.

- En abril de 2025, el SIPRI informó que el gasto militar mundial alcanzó los 2,718 billones de dólares en 2024, con un fuerte aumento en Europa impulsado en gran medida por la guerra en curso entre Rusia y Ucrania, y en Medio Oriente por la guerra en Gaza y tensiones regionales más amplias.

Análisis de segmentación

Por tipo de plataforma

Mercado liderado por el segmento de aviones debido a la capacidad de misión de larga duración y la eficiencia de vigilancia de área amplia

En términos de tipo de plataforma, el mercado se clasifica en UAV VTOL de ala fija, de ala giratoria y híbridos.

El segmento de aviones dominó el mercado en 2025, ya que es más adecuado para operaciones de largo alcance, ISR persistente, vigilancia de fronteras, monitoreo marítimo y misiones de inspección de infraestructura de monitoreo de áreas grandes que las plataformas de aviones. En un entorno BVLOS, la resistencia, el radio de cobertura y la economía de la misión son más importantes que la capacidad de vuelo estacionario por sí sola, y eso otorga a los sistemas de ala fija una ventaja estructural. Esto es especialmente cierto en casos de uso de defensa, gobierno civil e industria, donde los operadores necesitan plataformas con capacidad BVLOS que puedan permanecer en el aire por más tiempo, cubrir corredores más amplios y brindar inteligencia más eficiente en tiempo real en áreas operativas a gran escala.

- En octubre de 2025, OCCAR anunció que el programa Eurodrone había completado su Revisión Crítica del Diseño (CDR), confirmó la madurez del diseño del sistema y permitió el inicio de la producción de prototipos y las pruebas en tierra. OCCAR describe a Eurodrone como el primer RPAS MACHO totalmente europeo, construido para misiones ISTAR en todo el mundo, lo que respalda directamente el dominio continuo de los sistemas de ala fija en el mercado.

Se espera que el segmento de UAV híbridos VTOL crezca a una tasa compuesta anual del 14,2% durante el período previsto.

Por MTOW

Mercado dominado por más de 150 kg debido a una mayor resistencia, capacidad de carga útil e idoneidad de la misión para operaciones ISR de largo alcance

Según el MTOW, el mercado se clasifica en menos de 25 kg, de 25 kg a 150 kg y más de 150 kg.

El segmento de 150 kg anterior tuvo la mayor participación de mercado mundial de vehículos aéreos no tripulados BVLOS en 2025, ya que las misiones BVLOS de alto nivel están impulsadas por la resistencia.sensorcarga útil y cobertura insistente en lugar de un tamaño compacto únicamente. Además, las plataformas más grandes son más adecuadas para vigilancia de largo alcance, seguridad fronteriza, patrulla marítima, ISR de defensa e inspección de infraestructura de monitoreo de área amplia; En estas aplicaciones, los operadores necesitan una mayor integración de la carga útil y un rendimiento de vuelo sostenido. Como resultado, los sistemas más pesados con capacidad BVLOS continúan manteniendo la participación líder, especialmente en programas liderados por gobiernos y defensa donde la inteligencia en tiempo real y la flexibilidad de múltiples misiones son más importantes que la portabilidad de plataformas pequeñas.

Se espera que el segmento de 25 kg a 150 kg sea el que crezca más rápido, con una tasa compuesta anual del 11,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por componente

El mercado dominado por estructuras y estructuras de aviones debido a su impacto directo en la resistencia, la integración de la carga útil y la confiabilidad estructural

Según los componentes, el mercado se segmenta en estructuras y estructuras de aviones, sistemas de propulsión y potencia, sistemas de aviónica y control de vuelo, comunicaciones, comando y control (C2), sistemas de navegación, vigilancia y detección y evitación, cargas útiles y sistemas de misión, y otros.

Los fuselajes y estructuras dominaron el mercado en 2025, ya que en las operaciones de BVLOS, el diseño estructural de la plataforma determina la eficiencia aerodinámica, la resistencia, el alojamiento de la carga útil y la estabilidad de la misión. Además, para los sistemas con capacidad BVLOS que operan en distancias de largo alcance, la estructura del avión no es solo un elemento de alojamiento; es la base que permite ISR continuo, monitoreo de área amplia, inspección de infraestructura y otras misiones que requieren un rendimiento confiable más allá de la línea de visión. Como resultado, el componente sigue manteniendo la cuota de liderazgo, especialmente en las categorías de aviones y vehículos aéreos no tripulados de mayor tamaño, donde la eficiencia estructural afecta directamente al valor operativo.

El sistema de navegación, vigilancia y detección y evitación es el segmento de más rápido crecimiento y se espera que crezca a una tasa compuesta anual del 12,5% durante el período previsto.

Por aplicación

La defensa, la ISR y las misiones tácticas dominaron el mercado debido a la persistente demanda de vigilancia y a las adquisiciones de mayor valor dirigidas por la defensa

Según la aplicación, el mercado se segmenta en inspección y servicios públicos de infraestructura, cartografía y topografía, agricultura de precisión, carga, entrega de paquetes y servicios médicos, defensa, ISR y misiones tácticas, y otros.

Las misiones de defensa, ISR y tácticas dominaron el mercado en 2025, ya que la adopción de BVLOS UAV todavía está liderada por misiones que requieren cobertura persistente, comando y control seguro e inteligencia en tiempo real en áreas operativas de largo alcance. En este mercado, los programas de mayor valor suelen estar vinculados a la vigilancia fronteriza, la ISR en el campo de batalla, la vigilancia marítima y la vigilancia táctica, en lugar de vuelos civiles de corta duración. Esto brinda a las aplicaciones orientadas a la defensa una ventaja estructural, especialmente para las plataformas con capacidad BVLOS que operan más allá de la línea de visión, donde la resistencia, la integración de la carga útil y la confiabilidad de la misión son lo más importante. Además, el énfasis continuo en las plataformas ISR certificables y de clase MALE también refuerza la opinión de que este segmento de aplicaciones seguirá siendo el más grande durante el período de pronóstico.

La entrega de carga, paquetes y servicios médicos es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 15,4% durante el período previsto.

Por usuario final

Los usuarios militares y de defensa dominaron el mercado debido a una mayor intensidad de adquisiciones y una modernización sostenida de la defensa

Según el usuario final, el mercado se segmenta en empresas comerciales, agencias de seguridad pública y gobierno civil, y usuarios militares y de defensa.

Los usuarios militares y de defensa dominaron el mercado en 2025, ya que el valor del UAV de BVLOS todavía está liderado por misiones que exigen vigilancia persistente, comando y control seguro y cobertura de largo alcance en lugar de vuelos comerciales de corta duración. Además, los usuarios finales militares están financiando plataformas más grandes con capacidad BVLOS, integración de carga útil de mayor nivel y capacidades ISR en tiempo real más avanzadas para operaciones más allá de la línea de visión. Eso mantiene la demanda de defensa por delante de la adopción civil y comercial, especialmente en seguridad fronteriza, vigilancia marítima, supervisión táctica y misiones de inteligencia más amplias.

Se espera que el segmento de empresas comerciales muestre el crecimiento más rápido del mercado, registrando una tasa compuesta anual del 11,9% durante el período previsto.

Perspectiva regional del mercado de vehículos aéreos no tripulados BVLOS

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America BVLOS UAV Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado debido a una fuerte demanda respaldada por la defensa, una normalización regulatoria temprana y una escala comercial más rápida

América del Norte domina el mercado, ya que la región combina la base de demanda de vehículos aéreos no tripulados de defensa más profunda del mundo con el impulso más avanzado hacia operaciones rutinarias con capacidad BVLOS. Estados Unidos continúa afianzando una demanda de alto valor de sistemas tácticos y ISR de largo alcance, mientras que el ecosistema regional más amplio también avanza más rápidamente hacia la adopción comercial y civil para la seguridad pública, la logística y la inspección de infraestructura. Además, América del Norte está a la cabeza porque no depende de un único motor de crecimiento; tiene fuerza en materia de adquisiciones militares, impulso regulatorio y marcos operativos mejorados para las operaciones de drones BVLOS, todo trabajando en conjunto. Los datos de gasto militar del SIPRI para 2024 muestran que América del Norte representó el 38% del gasto militar mundial, mientras que la FAA ya ha iniciado la reglamentación formal para la integración rutinaria de BVLOS.

Mercado de vehículos aéreos no tripulados BVLOS de EE. UU.

Sobre la base de la fuerte contribución de América del Norte al mercado y el dominio de los EE. UU. dentro de la región, el mercado estadounidense se situó en alrededor de 3.660 millones de dólares en 2025, creciendo a una tasa compuesta anual del 8,3 % durante el período previsto.

Europa

Europa sigue siendo un mercado importante y representaba alrededor del 26,74% del mercado mundial en 2025, ya que la región combina una alta demanda de defensa con una base regulatoria e industrial en constante maduración. Para este estudio, Europa incluye a Rusia, lo que fortalece aún más el peso de la región en ISR de larga duración, vigilancia fronteriza y sistemas no tripulados de grado militar. El mercado también cuenta con el respaldo del desarrollo de plataformas autónomas: Eurodrone alcanzará un hito importante en el programa en octubre de 2025, mientras que la Agencia de Seguridad Aérea de la Unión Europea continúa construyendo un camino estructurado para la adopción de BVLOS en operaciones de drones de mayor riesgo.

Mercado francés de vehículos aéreos no tripulados BVLOS

El mercado en Francia alcanzó aproximadamente 480 millones de dólares en 2025, lo que equivale a alrededor del 15,11% de los ingresos globales.

Mercado ruso de vehículos aéreos no tripulados BVLOS

El agresivo calendario de despliegue y pruebas de Rusia la ha puesto a la cabeza en la carrera regional inmediata, con un mercado de alrededor de 680 millones de dólares en 2025, aproximadamente el 21,41% de los ingresos globales.

Asia Pacífico

Asia Pacífico es una de las regiones de crecimiento más importantes del mercado y se prevé que crezca a la tasa compuesta anual más alta del 10,7% durante el período previsto, ya que combina una fuerte demanda de defensa con crecientes oportunidades para el despliegue civil e industrial. Los datos del SIPRI de 2024 muestran que Asia y Oceanía representaron 629 mil millones de dólares en gastos militares, y China por sí sola representó el 50% de ese total regional, lo que subraya la escala de la vigilancia de largo alcance y la demanda de vehículos aéreos no tripulados vinculados a la defensa. Además, países como Japón y Australia están reforzando el impulso operativo de la región.

Por ejemplo, en noviembre de 2024, Japón seleccionó el MQ-9B SeaGuardian para misiones marítimas de larga duración, y en octubre de 2025, Australia lanzó su prueba BVLOS de área amplia para flexibilizar las aprobaciones para operaciones en áreas más amplias. Esa combinación hace de Asia Pacífico una región donde la modernización militar y una expansión más amplia de los casos de uso de BVLOS avanzan juntas.

Mercado de vehículos aéreos no tripulados BVLOS de China

China está experimentando un rápido crecimiento, impulsado por la expansión de la logística, la inspección y la defensa con drones, y se prevé que el sector de entrega con drones sea uno de los más grandes de Asia Pacífico. En 2025, los ingresos ascendieron a alrededor de 990 millones de dólares, lo que representa aproximadamente el 34,92 % de las ventas mundiales.

Mercado japonés de vehículos aéreos no tripulados BVLOS

En 2025, el mercado japonés ascendió a alrededor de 410 millones de dólares, lo que representa aproximadamente el 14,31% de los ingresos mundiales.

Resto del mundo

El resto del mundo (Medio Oriente, África y América Latina) tiene una cuota de mercado comparativamente menor. Aún así, se espera que crezca a una tasa compuesta anual del 8,9% durante el período previsto. La defensa, la seguridad fronteriza y la vigilancia impulsan el crecimiento en la región de Medio Oriente y África, mientras que los casos de uso de agricultura, servicios públicos, minería e inspección industrial son más importantes en América Latina. Los datos del SIPRI para 2024 muestran que Oriente Medio gastó 243.000 millones de dólares en el ejército, África alrededor de 52.100 millones de dólares y América Latina 53.600 millones de dólares.

Mercado latinoamericano de vehículos aéreos no tripulados BVLOS

El mercado en América Latina alcanzó alrededor de 550 millones de dólares, lo que representa aproximadamente el 31,02% de los ingresos globales, en 2025.

Mercado de vehículos aéreos no tripulados BVLOS de Oriente Medio y África

Debido a los conflictos regionales en curso y la necesidad de capacidades avanzadas de ataque de precisión. El mercado de Oriente Medio y África ascendió a alrededor de 1.220 millones de dólares en 2025 y se espera que alcance los 2.490 millones de dólares en 2034, lo que representa aproximadamente el 68,98% de los ingresos globales en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Los líderes establecidos de vehículos aéreos no tripulados de defensa y los fabricantes impulsados por las exportaciones están dando forma a la competencia en el mercado

El mercado global de vehículos aéreos no tripulados Beyond Visual Line of Sight (BVLOS) es altamente competitivo y fragmentado, impulsado por rápidos avances en autonomía, inteligencia artificial y aprobaciones regulatorias. Los actores clave de la industria se centran cada vez más en fuselajes híbridos, plataformas de larga duración y "drone en una caja" (DiaB) para aplicaciones comerciales y de defensa. General Atomics, IAI, Baykar, Airbus y Leonardo siguen estando entre los actores más importantes, ya que la competencia se centra en plataformas capaces de soportar vigilancia de largo alcance, seguridad fronteriza, monitoreo marítimo y operaciones tácticas más allá de la línea visual. Por lo tanto, el mercado está siendo moldeado menos por el volumen de drones de bajo costo y más por la confiabilidad de la plataforma, la madurez del sistema y la capacidad de soportar operaciones complejas de drones BVLOS.

Los recientes desarrollos de plataformas y programas también están impulsando el impulso competitivo. Baykar reportó 2.200 millones de dólares en exportaciones en 2025, destacando su creciente presencia internacional, mientras que Airbus anunció en junio de 2025 que el primer prototipo SIRTAP estaba listo para pruebas en tierra.

LISTA DE EMPRESAS CLAVE DE BVLOS UAV PERFILADAS

- General Atomics Aeronautical Systems, Inc. (EE. UU.)

- Northrop Grumman Corporation (EE.UU.)

- Baykar Technologies (Türkiye)

- Israel Aerospace Industries Ltd. (Israel)

- Elbit Systems Ltd. (Israel)

- Airbus SE(Países Bajos)

- Leonardo SpA (Italia)

- Industrias aeroespaciales turcas, Inc. (Türkiye)

- Compañía Boeing/Insitu Inc. (EE.UU.)

- AeroVironment, Inc. (EE. UU.)

- Safran Electrónica y Defensa (Francia)

- Lockheed Martin Corporation (EE.UU.)

- Parrot Drones SAS (Francia)

- Quantum-Systems GmbH (Alemania)

- Delair SAS (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:La Oficina Federal de Equipos, Tecnología de la Información y Soporte en Servicio de la Bundeswehr de Alemania (BAAINBw) y la Agencia de Adquisiciones y Apoyo de la OTAN (NSPA), anunciaron la adquisición de ocho sistemas de aeronaves pilotadas remotamente (RPAS) MQ-9B SeaGuardian de General Atomics Aeronautical Systems, Inc.

- Octubre de 2025:Elbit Systems anunció un contrato por valor de aproximadamente 120,00 millones de dólares para suministrar sistemas aéreos no tripulados Hermes 900 para vigilancia marítima de largo alcance a un cliente internacional.

- Octubre de 2025:OCCAR anunció que Eurodrone había completado su Revisión Crítica de Diseño (CDR), cerró la fase de diseño y autorizó el programa para la producción de prototipos y pruebas en tierra; Valor no revelado.

- Junio de 2025:Airbus anunció que el primer prototipo SIRTAP había completado su ensamblaje y estaba listo para comenzar las pruebas en tierra en Getafe, España, con el vuelo inaugural previsto para finales de 2025 y la primera entrega a España prevista para 2027; Valor no revelado.

- Junio de 2025:La Royal Air Force anunció que el Protector RG Mk1 había entrado en servicio, convirtiéndose en el primer sistema aéreo pilotado de forma remota autorizado para volar en el espacio aéreo del Reino Unido; Valor no revelado.

- Abril de 2025:AeroVironment obtuvo un contrato de 46,60 millones de dólares del Ministerio de Defensa italiano para el sistema de aeronave JUMP 20 VTOL, que incluye vehículos aéreos, servicios de ingeniería, mantenimiento inicial y soporte técnico in situ.

- Febrero de 2025:AeroVironment, a través de Arcturus UAV, ganó un contrato por valor de 181,00 millones de dólares de la Organización de Logística y Adquisiciones de Defensa de Dinamarca para entregar el sistema de avión medio no tripulado JUMP 20 en el marco de un programa récord de 10 años para las Fuerzas Armadas danesas.

COBERTURA DEL INFORME

El análisis del mercado global de BVLOS UAV proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,4% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de plataforma

|

|

Por MTOW

|

|

|

Por componente

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.840 millones de dólares en 2025 y se prevé que alcance los 26.820 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendía a 4.060 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,4% durante el período previsto.

El segmento de aviones lideró el mercado por tipo de plataforma.

La creciente demanda de vigilancia y monitoreo de infraestructura de largo alcance y en tiempo real está impulsando el crecimiento.

Los actores clave en el mercado incluyen General Atomics Aeronautical Systems, Northrop Grumman, Baykar Technologies, Israel Aerospace Industries (IAI), Airbus y Elbit Systems.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados