Tamaño del mercado de buques de carga, participación y análisis de la industria, por tipo de buque (cisterna, graneleros, portacontenedores, buque de carga general, buques roll on/roll off y otros), por tipo de combustible (diésel y gasolina, híbrido, GNL y otros), por tonelaje bruto (por debajo de 50 000 GT, 50 000 - 120 000 GT y por encima de 120 000 GT), por peso muerto (abajo) 75 000 DWT, 75 000 - 200 000 DWT y superiores a 200 000 DWT) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

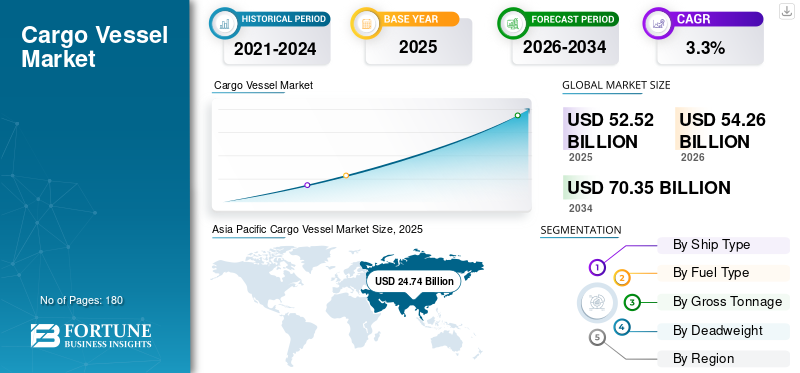

El tamaño del mercado mundial de buques de carga se estimó en 52,52 mil millones de dólares en 2025 y se proyecta que alcance los 54,26 mil millones de dólares en 2026 y los 70,35 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 3,30% de 2026 a 2034. Asia Pacífico dominó el mercado de buques de carga con una participación de mercado del 47,10% en 2025.

Los buques de carga se realizan de un puerto a otro para transportar mercancías y materiales. Los buques de carga vienen en varios tamaños diferentes según la cantidad de carga necesaria y el tamaño del puerto donde se recogen. Los buques de carga se dividen en tamaño según el transporte de carga, como volcadura, panamax, práctico y práctico. Los graneleros Capesize son el tipo de buque de carga más grande. La principal responsabilidad y preocupación por el transporte seguro de tripulación, pasajeros y carga recae en todos los barcos diseñados y construidos.

El transporte de carga es el modo de transporte rentable, y el transporte de carga por vía marítima es el preferido por tipos de industrias, como la automotriz, la de petróleo y gas, la de alimentos y bebidas, entre otras. El aumento de las actividades del comercio marítimo impulsa el mercado a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de buques de carga

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 52,52 mil millones de dólares

- Tamaño del mercado en 2026: 54,26 mil millones de dólares

- Tamaño del mercado previsto para 2034: 70.350 millones de dólares

- CAGR: 3,3% durante 2026-2034

Cuota de mercado

- Asia Pacífico dominó el mercado de buques de carga con una participación del 47,10% en 2025, respaldada por la fortaleza de la construcción naval de China, Japón y Corea del Sur y los altos volúmenes de comercio marítimo.

- El segmento de buques cisterna tuvo la mayor participación en tipos de buques en 2022, impulsado por la demanda de transporte de petróleo y productos químicos.

- El tipo de combustible diésel y gasolina sigue siendo dominante, mientras que los barcos propulsados por GNL están emergiendo más rápido debido a las iniciativas de reducción de emisiones.

Aspectos destacados clave del país

- China: el centro de construcción naval más grande del mundo (41% de participación global), importantes inversiones en graneleros y buques portacontenedores alimentados con GNL.

- Japón: Fuerte presencia en innovación en construcción naval, centrándose en embarcaciones híbridas y propulsadas por GNL (por ejemplo, los objetivos de descarbonización del Grupo MOL para 2050).

- Corea del Sur: sede de Hyundai Heavy Industries, Samsung Heavy Industries y KSOE, líderes en la producción de graneleros y buques cisterna.

- Europa: aumento de las inversiones en buques de carga avanzados, con Damen Shipyards y Mitsubishi Heavy Industries adoptando sistemas de lubricación por aire para ahorrar combustible.

- Estados Unidos: Demanda de buques de carga general y portacontenedores impulsada por la modernización del transporte marítimo y las mejoras de la flota de NASSCO.

Últimas tendencias del mercado de buques de carga

Modernos sistemas de lubricación por aire utilizados en la construcción naval para impulsar el crecimiento del mercado mundial de buques de carga

La Organización Marítima Internacional reconoce las tecnologías de lubricación de aire como una tecnología innovadora de eficiencia energética para reducir las emisiones de carbono. El método que se utiliza para reducir la resistencia entre el casco y el agua de mar mediante el uso de burbujas de aire es el sistema de lubricación por aire. La distribución de las burbujas de aire sobre la superficie del casco provoca una disminución de la resistencia que se ejerce sobre el casco del barco y, por tanto, produce un ahorro de energía.

Por ejemplo, en 2023, Alfa Laval completó la adquisición de Marine Performance Systems B.V. Esta empresa de tecnología marítima ha desarrollado el primer sistema de lubricación por aire fluídico del mercado con sede en Rotterdam, Países Bajos.

De manera similar, en octubre de 2022, para reducir sustancialmente el consumo de combustible y las emisiones de CO2, Carnival Corporation planea instalar sistemas de lubricación por aire en al menos el 20% de los barcos que transportan más de la mitad de sus marcas de cruceros para 2027. La tecnología está disponible en DK Group, Mitsubishi Heavy Industries Limited, Wartsila Oyj Abp y otros. Estos desarrollos catalizan el crecimiento del mercado al permitir soluciones rentables para reducir las emisiones de carbono.

- Asia Pacífico fue testigo de un crecimiento del mercado de buques de carga de 25,85 mil millones de dólares en 2021 a 22,44 mil millones de dólares en 2022.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Aumento de la adopción de combustibles ecológicos en lugar de combustibles convectivos para aumentar el crecimiento del mercado

Las fuentes de energía más utilizadas a nivel mundial son el gas, el petróleo y otros combustibles. Estas fuentes son responsables del 80% del consumo total de energía. El uso de combustibles fósiles en el sector marítimo tiene varias desventajas bien conocidas y es la principal causa de las emisiones de gases de efecto invernadero y del daño ambiental. Los estudios han identificado el transporte marítimo como una fuente importante de emisiones antropogénicas de SOx y NOx, y muestran que representan el 13% de las emisiones globales de SOx y el 15% de las emisiones globales de NOx. Teniendo en cuenta las implicaciones ambientales, vale la pena considerar fuentes de energía alternativas, comogas licuado de petróleo (GLP), GNL, metanol, hidrógeno y otros, que podrían reemplazar a los combustibles fósiles impulsando el crecimiento del mercado.

Por ejemplo, en la visión medioambiental del Grupo MOL, 2.2.2, el objetivo de cero emisiones de gases de efecto invernadero se establece para 2050. El Grupo MOL ya ha encargado la construcción de buques de transporte de automóviles, graneleros, camiones cisterna, transbordadores y un remolcador alimentados con GNL, y este granelero de nueva construcción será su decimoséptimo buque oceánico alimentado con GNL. Por lo tanto, estos acontecimientos impulsan el mercado de la construcción naval, especialmente en el sector de carga.

Aumento del comercio marítimo, el apoyo gubernamental y las colaboraciones estratégicas para impulsar el crecimiento del mercado

La industria del transporte marítimo internacional representa alrededor del 80% del comercio mundial. El crecimiento del comercio marítimo continúa brindando beneficios a los consumidores globales a través de la competencia en los costos de flete. Los principales factores para un mayor crecimiento de este sector son la creciente eficacia del transporte marítimo como modo de transporte y una mayor liberalización empresarial. Por ejemplo, según los informes, se espera que el tráfico en la Ruta del Mar del Norte aumente a 80 millones de toneladas de envíos anuales para 2025 en todo el transporte marítimo del Ártico. Este rápido desarrollo ha aumentado el crecimiento económico y los desafíos ambientales, políticos y sociales que varios gobiernos están abordando.

Por ejemplo, en 2021, con la construcción de 13,0 millones de CGT de buques marítimos, China siguió siendo la industria de construcción naval más grande del mundo, representando el 41,1% del total mundial. Además, China tendría una participación del 84,6% de las economías del mundo.

Además, el libre comercio y la creciente demanda de bienes de consumo están siendo apuntalados por una creciente industrialización y la liberalización de las economías nacionales. La creciente eficiencia y velocidad del envío también ha sido posible gracias a los avances tecnológicos.

FACTORES RESTRICTIVOS

La naturaleza cíclica del mercado genera preocupación sobre la capacidad anual de construcción naval, la cartera de pedidos y la rentabilidad de los constructores navales

La naturaleza cíclica de este mercado ejerce presión sobre el exceso de capacidad sobre los constructores navales durante el pico, afectando las actividades operativas y la rentabilidad de los fabricantes. Debido a esta naturaleza cíclica y a la inflación de las materias primas, especialmente el acero, la mayoría de los fabricantes han sufrido pérdidas en los últimos años. Junto con los actores menores, los principales constructores navales, como Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries y Daewoo Shipbuilding & Marine Engineering Co. se enfrentan a pérdidas en los últimos años.

Por ejemplo, a pesar de muchos pedidos, se estima que la pérdida acumulada de Samsung Heavy Industries supera los 4.500 millones de dólares desde 2015. Hay muchas más empresas de este tipo en el mercado. Por lo tanto, el apoyo gubernamental en materia de subsidios, impuestos, préstamos y créditos es crucial para reactivar la industria naval en países/regiones específicos.

Análisis de segmentación

Por análisis de tipo de barco

El segmento de buques cisterna obtuvo la mayor cuota de mercado de buques de carga debido a la creciente demanda de transporte de petróleo y productos químicos

Según el tipo de barco, el mercado se segmenta en buques cisterna, graneleros, portacontenedores, buques de carga general, buques roll on/roll off y otros. En otros segmentos, hemos considerado el buque frigorífico, el contenedor intermodal, el buque alimentador, los buques multipropósito y otros.

El segmento de buques cisterna representó la mayor cuota de mercado en 2022. El crecimiento se debe a sus crecientes aplicaciones para transportar cargas en grandes cantidades, y puede transportar hasta 24.000 GT. La creciente demanda de buques portacontenedores a nivel mundial impulsa el crecimiento segmentario durante el período de pronóstico.

Por ejemplo, en septiembre de 2022, la empresa armadora griega Imperial Petro anunció un acuerdo para adquirir dos buques que se entregarán en enero de 2024. Los dos buques tienen una capacidad total de aproximadamente 163.716 toneladas de peso muerto. El valor total del acuerdo ronda los 71 millones de dólares.

El segmento de graneleros es el de más rápido crecimiento durante el período de pronóstico. La creciente demanda de graneleros para transportar grandes cantidades de mercancías, como cereales, carbón, granos, minerales,cemento, y otros, está impulsando el crecimiento del segmento. Además, los graneleros tienen una gran capacidad de carga de hasta 300.000 toneladas, y los crecientes aspectos tecnológicos de los graneleros aumentan la demanda.

Por ejemplo, en junio de 2023, Kansai Electric Power Co (KEPCO) firmó un contrato con el gigante naviero japonés Mitsui O.S.K. Lines (MOL) para fabricar un granelero de doble carga capaz de quemar fueloil marino convencional o gas natural licuado GNL. Se construirá en Oshima Shipbuilding Co.

Por análisis de tipo de combustible

Segmento de diésel y gasolina dominado debido a los crecientes esfuerzos de descarbonización por parte de actores clave

Según el tipo de combustible, el segmento se clasifica en diésel y gasolina, híbridos, GNL y otros.

El segmento de diésel y gasolina representó la mayor cuota de mercado en 2022. Los crecientes esfuerzos para descarbonizar la situación ambiental por parte de varios actores clave que utilizan combustibles y gases avanzados para la propulsión marina están aumentando significativamente el crecimiento del segmento. Por ejemplo, en enero de 2023, MPC Container Ships e INERATEC firmaron un contrato para el suministro de gasóleo marítimo sintético (MOD) producido a partir de biogénicos.dióxido de carbonoe hidrógeno renovable.

Se estima que el segmento de GNL será el de más rápido crecimiento durante el período previsto de 2023-2030. La creciente demanda de combustible GNL sobre el convencional para reducir las emisiones, ayudando a las flotas a cumplir con las nuevas regulaciones ambientales internacionales que exigen un combustible marino más limpio. Por ejemplo, en febrero de 2023, Hapag-Lloyd firmó un contrato con Rotterdam para construir 12 nuevos portacontenedores de 23.500 TEU propulsados por GNL.

Por Tonelaje bruto Análisis

El segmento de 50.000 GT dominó el segmento debido a la gran flota

Según el tonelaje bruto, el segmento se clasifica en por debajo de 50.000 GT, entre 50.000 y 120.000 GT y por encima de 120.000 GT. El segmento inferior a 50.000 representó la mayor cuota de mercado en 2022 debido a la mayor demanda de transporte marítimo en industrias como la automovilística, la química y otras. Por ejemplo, en marzo de 2023, Chengxi Shipyard construyó un petrolero de 50.000 GT por un valor de contrato de más de 54 millones de dólares. Estos desarrollos catalizan el crecimiento del segmento.

Se estima que el segmento de 50.000 a 120.000 GT será el de más rápido crecimiento durante el período de previsión. La gran demanda de barcos del segmento de 50.000 a 120.000 GT es para el transporte de mercancías en varias industrias. Por ejemplo, en enero de 2023, Chengxi Shipbuilding, una empresa china, comenzó a construir un buque de carga con un período de contrato de 555 días. Según el contrato, la empresa construirá 70.000 GT por un valor contractual de alrededor de 38,75 millones de dólares.

Por peso muerto Análisis

75000 – 200000 TPMEl segmento domina debido al aumento significativo de la demanda en varias industrias

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Según el peso muerto, el mercado se segmenta en menos de 75.000 DWT, entre 75.000 y 200.000 DWT y por encima de 200.000 DWT.

El segmento de 75000 a 200000 DWT es el segmento de más rápido crecimiento entre 2023 y 2030 y tuvo la mayor participación de mercado en 2022. Los portacontenedores, petroleros, graneleros y otros de tamaño mediano y grande se incluyen en este segmento. La creciente demanda de estos barcos a nivel mundial está impulsando el crecimiento segmentario. Por ejemplo, en enero de 2023, la entrega del camión cisterna fue realizada por Samsung Heavy Industry, Corea. El tiempo necesario para construir el camión cisterna fue de 685 días. Según el contrato, la empresa construye 168.000 TPM por un valor contractual de alrededor de 119,6 millones de dólares.

Se estima que el segmento de menos de 75.000 DWT será el segundo segmento de más rápido crecimiento durante el período de pronóstico. Los buques de menos de 75.000 DWT tienen una demanda significativa para el transporte de carga. Por ejemplo, en julio de 2022, Seaway 7 recibió un nuevo barco de transporte pesado semisumergible. El barco recién construido, MV Xin Qun 3, celebró un contrato a casco desnudo con United Faith. El nombre del barco es Seaway Swan y es un LRV de 50.000 DWT con popa abierta y cubierta grande, libre de obstrucciones.

- Se espera que el segmento de 200.000 mencionado anteriormente tenga una participación del 16,09% en 2022.

Análisis Regional

El mercado se estudia en todas las regiones, incluidas América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia-Pacífico dominó el mercado con una valoración de 24,74 mil millones de dólares en 2025 y 25,55 mil millones de dólares en 2026. Se estima que será la región de más rápido crecimiento durante el período previsto debido al aumento de la flota marítima de China, Japón y Corea del Sur. Además, China, Japón y la República de Corea representaron el 94% del mercado de la construcción naval.

Europa

En Europa, se prevé que las crecientes inversiones de empresas privadas para construir buques marinos impulsen el mercado. Se espera que Europa sea la segunda región de más rápido crecimiento durante el período previsto. La presencia de actores clave y la segunda flota más grande de la región ha impulsado el crecimiento del mercado europeo de buques de carga.

América del norte

Se espera que América del Norte crezca significativamente durante el período previsto. Se espera que el aumento de la financiación federal para la adquisición de buques marítimos por parte del gobierno de los EE. UU. y la creciente demanda de buques de tecnología avanzada y de próxima generación para el transporte marítimo impulsen el crecimiento del mercado.

El mercado de América Latina está aumentando significativamente debido a una amplia distribución de bienes a través de las cadenas de suministro, incluidos aquellos considerados esenciales, como alimentos y suministros médicos. Por lo tanto, se espera que el mercado tenga un crecimiento significativo en la región.

Medio Oriente y África

Medio Oriente y África han proyectado un crecimiento constante debido al creciente transporte de mercancías a nivel mundial.

JUGADORES CLAVE DE LA INDUSTRIA

Empresas clave se centrarán en la expansión empresarial mediante fusiones y adquisiciones

El mercado está relativamente consolidado con la presencia de varios actores importantes, especialmente en China y Corea del Sur. Los fabricantes de equipos originales (OEM) introdujeron tecnologías avanzadas, comoimpresión 3D, propulsión eléctrica integrada y sistemas robóticos para diseñar y desarrollar buques marinos.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group, Mitsubishi Heavy Industries Co. Ltd y BAE Systems fueron algunos de los principales actores en 2022. Las fusiones y adquisiciones también son una estrategia destacada de los constructores navales a nivel mundial. Por ejemplo, Hyundai Heavy Industries Co. Ltd. completó la adquisición de Daewoo Shipbuilding & Marine Engineering Co. (DSME) en el primer trimestre de 2021. De manera similar, en 2019, China State Shipbuilding Corporation (CSSC) completó una fusión con China Shipbuilding Industry Company (CSIC) para formar una nueva empresa de construcción naval.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Hyundai Heavy Industries Co. Ltd (HHI) (Corea del Sur)

- Namura Shipbuilding Co Ltd(Japón)

- Grupo de astilleros Damen(Países Bajos)

- Construcción naval e ingeniería offshore de Corea (Corea del Sur)

- Samsung Heavy Industries (Corea del Sur)

- Daewoo Shipbuilding & Marine Engineering (Corea del Sur)

- Dinámica general NASSCO(A NOSOTROS.)

- Mitsubishi Industrias Pesadas(Japón)

- Mazagon Dock Shipbuilders Limited (India)

- Corporación Estatal de Construcción Naval de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- junio 2023 –Tersan, uno de los principales astilleros del sector marítimo, ha firmado recientemente un importante contrato con Acta Marine para la construcción de otros dos CSOV, Construction Service Vessels. Este nuevo contrato eleva la cartera de pedidos de Tersan Shipyards a cuatro proyectos hermanos de Acta Marine, tras los dos CSOV actualmente en construcción.

- junio 2023 - Udupi Cochin Shipyard Limited (UCSL), el constructor naval administrado por el gobierno indio, ha conseguido un pedido internacional para diseñar y construir seis buques de carga de 3800 DWT de nueva generación para una empresa noruega, Wilson Shipowning AS. Se cerró un contrato por valor de 72 millones de dólares con la posibilidad de comprar ocho barcos más. El primer buque se entregará en diciembre de 2024 y el resto deberá estar terminado en marzo de 2026.

- Abril 2023 –El astillero chino China Merchants Heavy Industry-Jiangsu adjudicó un primer contrato al especialista francés en contención de GNL, GTT, para diseñar cuatro nuevos LNGC (transportadores de gas natural licuado) en nombre de los armadores europeos.

- marzo 2023 –El astillero surcoreano Samsung Heavy Industries (SHI) adjudicó un contrato al especialista francés en contención de GNL, GTT, para diseñar el nuevo FLNG (Gas Natural Licuado Flotante) en nombre de una empresa asiática.

- diciembre 2022– GAIL Ltd, una empresa estatal de la India, ha firmado un contrato con Mitsui O. S. K. Lines Ltd para comprar un transportador de GNL. El portaaviones se construirá en Daewoo Shipbuilding & Marine Engineerings Co Ltd, de Corea del Sur.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, diferentes plataformas, sistemas y aplicaciones de Marine Vessel. Además de esto, el informe ofrece información sobre las tendencias del mercado mundial de buques de carga y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado desarrollado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

CAGR |

Tasa de crecimiento del 3,3% (2026-2034) |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de barco

|

|

Por tipo de combustible

|

|

|

Por tonelaje bruto

|

|

|

Por peso muerto

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 54,26 mil millones de dólares en 2026 y se proyecta que alcance los 70,35 mil millones de dólares en 2034.

Con una tasa compuesta anual del 3,3%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Se espera que el granelero en el segmento de tipos de barcos sea el segmento de mercado de más rápido crecimiento durante el período previsto debido a los crecientes contratos de adquisición de buques de guerra de las fuerzas navales.

Hyundai Heavy Industries Co. Ltd. es el actor líder en el mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Los sistemas modernos de lubricación por aire utilizados en la construcción naval para permitir el crecimiento del mercado

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados