Tamaño del mercado de detección de portadores, participación y análisis de la industria por tipo (detección de portadores de enfermedades dirigida, detección de portadores ampliada (ECS) y detección de panel personalizado), por tecnología (secuenciación de ADN, reacción en cadena de la polimerasa (PCR), detección basada en microarrays y otros), por indicación (hemoglobinopatías, fibrosis quística, atrofia muscular espinal (AME), X frágil y otros), por tipo de muestra (sangre, saliva y Otros), por proveedor de servicios (laboratorios clínicos, laboratorios hospitalarios, empresas de pruebas dir

Tamaño del mercado de detección de portadores y perspectivas futuras

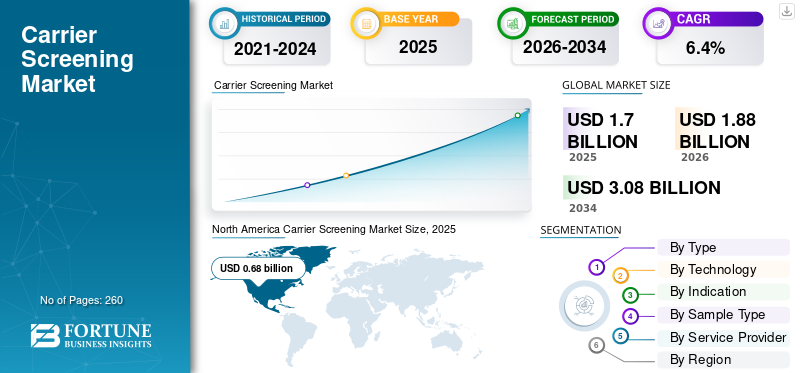

El tamaño del mercado mundial de detección de operadores se valoró en 1,70 mil millones de dólares en 2025 y se prevé que crezca de 1,88 mil millones de dólares en 2026 a 3,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,4% durante el período previsto. América del Norte dominó el mercado mundial de detección de operadores con una participación de mercado del 40% en 2025.

La detección de portadores es una prueba genética que identifica si una persona es portadora de un gen para una condición hereditaria específica, incluso si no presenta síntomas. Se recomienda antes o durante el embarazo para comprender el riesgo de transmitir un trastorno genético recesivo a un niño. El creciente número de trastornos genéticos respalda aún más la demanda de detección de portadores, impulsando así la tasa de adopción de productos y servicios en el mercado.

- Por ejemplo, según datos publicados por la Organización Mundial de la Salud (OMS) en 2025, a nivel mundial, se estima que aproximadamente 7,9 millones de nacimientos, o el 6% del total de nacimientos anuales, se producen con un defecto genético o parcialmente genético.

Además, las crecientes iniciativas estratégicas de los actores clave que operan en el mercado para mejorar su participación en el mercado y crear conciencia sobre medicina personalizada y es probable que los diagnósticos complementarios aumenten el volumen de pruebas entre la población de pacientes del mercado. Se espera que esto, junto con un creciente enfoque en actividades de investigación y desarrollo para desarrollar e introducir nuevas pruebas de detección entre actores clave, incluidos Natera, Inc., Labcorp, Quest Diagnostics Incorporated, Myriad Genetics, Inc., y otros, impulsen el crecimiento del mercado mundial de detección de portadores.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de detección de portadores CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 1.700 millones de dólares

- Tamaño del mercado en 2026: 1.880 millones de dólares

- Tamaño del mercado previsto para 2034: 3.080 millones de dólares

- CAGR: 6,4% entre 2026 y 2034

- América del Norte dominó el mercado de detección de operadores con una participación del 40% en 2025.

- El segmento NGS lideró el mercado con una participación del 73,3% en 2025.

- El segmento de laboratorios clínicos dominó con una participación del 57,0% en 2026.

norteamericano

América del Norte lideró con 680 millones de dólares en 2025 y se prevé que alcance los 720 millones de dólares en 2026, impulsado por una sólida adopción de pruebas genéticas y una infraestructura sanitaria.

Europa

Se espera que Europa alcance los 500 millones de dólares en 2026, con el apoyo de las iniciativas del NHS y Genomics England y el aumento del volumen de pruebas.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 340 millones de dólares en 2026, emergiendo como el segundo mercado regional más grande.

A NOSOTROS.

Se estima que alcanzará los 720 millones de dólares en 2026, respaldado por una alta adopción de exámenes genéticos avanzados y una sólida cobertura de reembolso.

Japón

Demanda creciente impulsada por una mayor conciencia sobre los trastornos genéticos y la creciente adopción de programas de detección basados en medicina de precisión.

Leer más

Dinámica del mercado:

Impulsores del mercado

Avances tecnológicos y mayor conciencia para aumentar el crecimiento del mercado

El mercado mundial de detección de portadores está experimentando un fuerte crecimiento a medida que la tecnología, las políticas y la práctica clínica se unen para dar forma a la demanda. Una de las influencias más importantes ha sido la adopción generalizada de la secuenciación de próxima generación (NGS). Esta tecnología ha hecho que las pruebas sean más asequibles, reduciendo el costo por prueba y permitiendo la detección simultánea de múltiples afecciones a través de paneles ampliados de detección de portadores (ECS). Se estima que entre 2018 y 2023, los costos de secuenciación se redujeron en más del 40 por ciento. Como resultado, los laboratorios de todo el mundo han estado pasando de las pruebas de PCR tradicionales de un solo gen a enfoques más amplios basados en paneles que mejoran la precisión y aumentan los volúmenes generales de pruebas.

Además, los cambios regulatorios también han tenido un impacto importante en el mercado en general. En 2021, el Colegio Estadounidense de Genética Médica (ACMG) actualizó sus pautas para recomendar la ECS a cualquier persona que planee un embarazo, independientemente de su origen étnico. Este enfoque inclusivo provocó un fuerte aumento de las pruebas en los EE. UU. e impulsó la adopción en otras regiones como Europa, Australia y partes de Asia. Además, el creciente número de fertilización in vitro (FIV) Los procedimientos y la integración de la detección de portadores en los procesos estándar de preconcepción y FIV han impulsado aún más la demanda. Las clínicas de fertilidad ahora incluyen con frecuencia ECS para ayudar a reducir el riesgo de enfermedades hereditarias.

- Por ejemplo, según la Sociedad Estadounidense de Medicina Reproductiva (ASRM), el número total de ciclos de FIV realizados en las 371 clínicas miembros de SART que informaron aumentaron de 389,993 en 2022 a 432,641 en 2023.

Además, las campañas de concientización centradas en afecciones como la talasemia, la atrofia muscular espinal (AME) y la fibrosis quística también han promovido una aceptación más amplia del cribado genético. Identificar tempranamente el estado de portador puede ayudar a prevenir trastornos genéticos graves, lo que a su vez motiva a los proveedores de atención médica, los gobiernos y las aseguradoras a ampliar el acceso a las pruebas. Juntos, estos factores están impulsando una adopción más rápida y una penetración de mercado más profunda en los sistemas de salud desarrollados y emergentes, contribuyendo así al crecimiento del mercado mundial de detección de portadores.

Restricciones del mercado

Alto costo asociado con pruebas para limitar la adopción del producto

Si bien el mercado mundial de detección de operadores continúa creciendo, varios desafíos aún limitan su adopción completa. El obstáculo más importante sigue siendo el costo de las pruebas, especialmente en los países en desarrollo. Aunque la secuenciación de próxima generación (NGS) se ha vuelto más asequible, los paneles de detección de portadores ampliados (ECS) todavía oscilan entre 250 y 600 dólares en muchas regiones. Sin una cobertura de seguro generalizada, estos costos siguen siendo prohibitivos para grandes sectores de la población. Las políticas de reembolso también varían ampliamente. Algunos países, como Estados Unidos, Australia y algunas naciones europeas, subsidian las pruebas; sin embargo, muchos sistemas de salud en Asia, América Latina y África brindan poco o ningún apoyo para las pruebas.

Además, la adopción desigual de directrices de detección, ya que muchas autoridades sanitarias siguen basándose en enfoques basados en la ascendencia o en enfermedades específicas, impide su implementación a gran escala. La falta de marcos nacionales o internacionales estandarizados retrasa la integración en los programas de salud pública. Por ejemplo, mientras que Estados Unidos y Australia recomiendan ahora la ECS universal, el Servicio Nacional de Salud del Reino Unido todavía limita las pruebas a grupos de alto riesgo, lo que ralentiza un acceso más amplio.

Además, la escasez de profesionales capacitados también limita el crecimiento. La detección de portadores generalmente requiere asesoramiento genético antes y después de la prueba; sin embargo, muchas regiones carecen de suficientes profesionales cualificados para satisfacer la creciente demanda. Este déficit es particularmente evidente en los mercados de fertilidad en rápido crecimiento, como India y el Sudeste Asiático.

Por lo tanto, todos los factores mencionados anteriormente, junto con un escenario regulatorio estricto para la aprobación de productos relacionados, son responsables de la menor demanda y tasa de adopción de estas pruebas, lo que se espera que obstaculice aún más el crecimiento del mercado.

Oportunidades de mercado

Penetración de la selección de operadores en mercados emergentes para crear oportunidades de mercado

El mercado mundial de detección de operadores está preparado para un fuerte crecimiento a medida que surjan nuevas oportunidades en todas las regiones y tecnologías. Una de las mayores oportunidades reside en la penetración de ECS en los mercados emergentes. Países como India, Brasil, Indonesia y los estados del CCG están experimentando un crecimiento constante en los tratamientos de fertilidad junto con una mayor conciencia sobre los trastornos genéticos. Con más de 140 millones de nacimientos registrados cada año en las regiones de Asia-Pacífico y África, incluso la adopción parcial de pruebas de detección de portadores podría traducirse en miles de millones de dólares en valor de mercado adicional.

Además, los programas de salud genética respaldados por el gobierno también están ayudando a dar forma a esta oportunidad. Países como los Emiratos Árabes Unidos, Arabia Saudita y Qatar ya operan iniciativas de detección prematrimonial a nivel nacional centradas en las hemoglobinopatías, y varios ahora están considerando la inclusión de paneles más amplios de detección de portadores (ECS). Paralelamente, las inversiones a gran escala de China en genómica y la infraestructura de salud de la población están abriendo otra frontera importante para la expansión del mercado.

La creciente conexión entre la detección de portadores, la FIV y la atención previa a la concepción está remodelando aún más la demanda del mercado mundial de detección de portadores, y los principales centros de fertilidad ofrecen cada vez más paquetes de pruebas genéticas combinados que combinan la detección de portadores con pruebas de aneuploidía y puntuación de riesgo poligénico. Además, la integración de herramientas de inteligencia artificial que ayudan en la interpretación de variantes, junto con flujos de trabajo de laboratorio automatizados, está ayudando a los laboratorios a reducir los tiempos de respuesta y los costos operativos. Las asociaciones estratégicas entre proveedores de secuenciación y clínicas de fertilidad también están creando nuevos modelos de negocio, generando así una importante oportunidad de mercado.

Desafíos del mercado

Diagnóstico limitado y resistente en los países en desarrollo para obstaculizar el crecimiento del mercado

Hay un enfoque cada vez mayor en iniciativas estratégicas entre organizaciones gubernamentales y no gubernamentales para crear conciencia sobre la detección temprana y el seguimiento de enfermedades genéticas entre la población de pacientes. Sin embargo, existe una prevalencia cada vez mayor de diagnóstico tardío de afecciones genéticas debido a distintos factores, como derivaciones tardías de pacientes con afecciones genéticas, junto con una experiencia limitada entre el asesoramiento genético para identificar enfermedades, especialmente en los países emergentes.

Además, las consideraciones éticas, legales y culturales plantean desafíos. Las preocupaciones en torno a la toma de decisiones reproductivas, la divulgación de portadores y la privacidad genética crean resistencia en ciertas poblaciones. Estos desafíos limitan colectivamente la uniformidad y escalabilidad global de los programas de detección de portadores en los países en desarrollo.

Tendencias del mercado de detección de portadores

Cambio preferencial de pruebas dirigidas a paneles multigénicos ampliados para impulsar la demanda de pruebas

Varias tendencias importantes están remodelando el mercado de detección de portadores. En primer lugar, la rápida migración de pruebas dirigidas a paneles multigénicos ampliados continúa a nivel mundial. En 2023, más del 70% de las pruebas en América del Norte ya se realizarán mediante paneles, y Europa y la región APAC están siguiendo una trayectoria similar. La estandarización de paneles en todos los laboratorios está aumentando la confianza clínica y simplificando las políticas de pago.

Además, otra tendencia importante es la normalización de la recolección de muestras y kits de saliva en el hogar, impulsada por los actores de la genómica DTC y los centros de FIV que atienden a pacientes centrados en la conveniencia. Esto ha reducido las barreras de acceso y ha ampliado las pruebas a poblaciones rurales y remotas. Estas tendencias acortan el tiempo de respuesta, lo que permite aumentar el volumen de pruebas. En conjunto, estas tendencias indican un claro cambio hacia ecosistemas de detección de portadores de alto rendimiento, habilitados por IA y centrados en el paciente.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Número creciente de pruebas de detección de portadores ampliadas (ECS) para liderar el dominio del segmento

Según el tipo, el mercado se divide en detección de portadores de enfermedades dirigida, detección de portadores ampliada (ECS) y detección de paneles personalizados.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de detección ampliada de portadores (ECS) tuvo la mayor cuota de mercado mundial de detección de portadores en 2025. El crecimiento se debe principalmente al creciente número de pruebas de detección ampliada de portadores (ECS), que cubren cientos de genes simultáneamente, independientemente de su origen étnico o antecedentes familiares. Esto, junto con el creciente interés de las organizaciones sanitarias en las directrices publicadas para incorporar la detección de portadores. Por ejemplo, el Colegio Americano de Genética y Genómica Médica (ACMG) proporciona directrices sobre la detección de portadores antes de la concepción y prenatal.

Se espera que el segmento de cribado de paneles personalizados crezca a una tasa compuesta anual del 5,9% durante el período previsto.

Por tecnología

La creciente prevalencia de trastornos genéticos impulsa el crecimiento segmentario de la secuenciación de próxima generación (NGS)

Basado en la tecnología, el mercado se segmenta en secuenciación de próxima generación (NGS), reacción en cadena de la polimerasa (PCR), cribado basado en microarrays y otras tecnologías.

El segmento de secuenciación de próxima generación (NGS) dominó el mercado global en 2025. Por tecnología, el segmento de secuenciación de próxima generación (NGS) representó una participación del 73,3% en 2025. El crecimiento se atribuye a la creciente prevalencia de trastornos genéticos, como hemoglobinopatías, fibrosis quística, atrofia muscular espinal (AME), síndrome de X frágil y otros, lo que resulta en una alta utilización de la secuenciación de próxima generación (NGS), contribuyendo así a la crecimiento del segmento. Además, una disminución en los costos de secuenciación por gen, la expansión de los paneles ECS y un aumento en el reembolso de las pruebas contribuyen al crecimiento segmentario.

El segmento de reacción en cadena de la polimerasa (PCR) está preparado para crecer, con una tasa prevista del 6,0% durante el período previsto.

Por indicación

La creciente prevalencia de hemoglobinopatías llevó al predominio del segmento

Según la indicación, el mercado se segmenta en hemoglobinopatías, fibrosis quística, atrofia muscular espinal (AME), síndrome de X frágil y otros.

El segmento de hemoglobinopatías dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 28,9%. La proporción dominante se atribuye a la creciente prevalencia de hemoglobinopatías, como la talasemia y la anemia falciforme, lo que a su vez conduce a un número cada vez mayor de pruebas de detección de portadores en todo el mundo.

- Por ejemplo, según los datos publicados en el Informe sobre el estado mundial de la concientización sobre la talasemia 2023 de BGI Genomics, el 5,2% de la población mundial padece anomalías de la hemoglobina, lo que da como resultado que aproximadamente entre 300.000 y 400.000 niños nazcan con hemoglobinopatías graves cada año. La talasemia, una hemoglobinopatía hereditaria, ocurre en aproximadamente 4,4 de cada 10.000 nacidos vivos y es más frecuente en las zonas costeras del Mediterráneo, África, Oriente Medio, el sudeste asiático y el sur de China.

Se espera que el segmento de atrofia muscular espinal (AME) crezca a una tasa compuesta anual del 7,1% durante el período previsto.

Por tipo de muestra

La muestra de sangre preferida para un diagnóstico preciso condujo al dominio segmentario

Según el tipo de muestra, el mercado se divide en sangre, saliva y otros.

El segmento de sangre dominó el mercado en 2025. La alta preferencia por las muestras de sangre por parte de los laboratorios clínicos se debe a su alta eficiencia y precisión en el diagnóstico y seguimiento de enfermedades. Además, se espera que el segmento tenga una participación del 73,7% en 2026.

- Por ejemplo, según las estadísticas publicadas por el Royal College of Pathologists, cada año se realizan 500 millones de pruebas bioquímicas y 130 millones de hematología, lo que supone que se realizan 14 pruebas por cada persona en Inglaterra y Gales.

Además, se prevé que el segmento de saliva crezca a una tasa compuesta anual del 6,8 % durante el período de estudio.

Por proveedor de servicios

El aumento del volumen de pruebas en los laboratorios clínicos condujo al dominio segmentario

Según el proveedor de servicios, el mercado se divide en laboratorios clínicos, laboratorios hospitalarios, directo al consumidor (DTC) empresas de pruebas, y otros.

El segmento de laboratorios clínicos dominó el mercado en 2025. La creciente prevalencia de enfermedades genéticas, un creciente grupo de pacientes, un número creciente de volúmenes de pruebas y un aumento en el número de laboratorios clínicos son factores clave que impulsan el crecimiento segmentario en el mercado. Además, se espera que el segmento tenga una participación del 57,0% en 2026.

- Por ejemplo, según las estadísticas publicadas por la Asociación Estadounidense de Laboratorios Clínicos, aproximadamente 322,488 laboratorios clínicos están operando en los EE. UU.

Además, se proyecta que el segmento de empresas de pruebas directas al consumidor (DTC) crezca a una tasa compuesta anual del 7,0% durante el período de estudio.

Perspectivas regionales del mercado de detección de portadores

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte:

América del Norte ocupó la parte dominante en 2024, valorada en 620 millones de dólares, y también ocupó el primer lugar en 2025 con 680 millones de dólares. El predominio de la región se atribuye a varios factores, incluida la creciente prevalencia de trastornos genéticos, el desarrollo de infraestructura sanitaria, políticas de reembolso adecuadas, la creciente adopción de tecnologías tecnológicamente avanzadas, entre otros. En 2026, se estima que el mercado estadounidense alcanzará los 720 millones de dólares.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en 2024, se realizan aproximadamente 350 millones de pruebas anualmente en los EE. UU.

North America Carrier Screening Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa y Asia Pacífico:

Se espera que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento considerable durante el período previsto. Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 6,0% y alcance una valoración de 500 millones de dólares en 2026. La amplia adopción de NGS por parte del NHS y Genomics England, un número creciente de volúmenes de pruebas, estándares regulatorios estrictos, la implementación generalizada de sistemas de patología digital, la creciente demanda de estos servicios de detección de portadores, un mejor acceso a la atención médica, iniciativas gubernamentales estratégicas y otros son algunos de los factores que respaldan el crecimiento del mercado en la región. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 0,07 mil millones de dólares, Alemania registre 0,11 mil millones de dólares y Francia registre 0,08 mil millones de dólares en 2026. Después de Europa, se estima que el mercado en Asia Pacífico alcanzará 340 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. En la región, se prevé que India alcance los 0,07 mil millones de dólares, mientras que China alcance los 0,08 mil millones de dólares para 2026.

América Latina y Medio Oriente y África

Durante el período de estudio, se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento considerable en este mercado. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 160 millones de dólares. La creciente prevalencia de enfermedades genéticas, la mayor conciencia sobre el diagnóstico temprano de enfermedades, el aumento de los proyectos de modernización de la atención médica y la mejora de los sistemas de atención médica impulsan la adopción de productos en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 0,06 mil millones de dólares en 2026.

Panorama competitivo

Actores clave de la industria

Número creciente de volúmenes de prueba entre los actores clave para contribuir a su dominio

Una cartera de servicios sólida y diversificada, junto con laboratorios tecnológicamente avanzados y una importante presencia de marca global, es uno de los factores cruciales que respaldan el dominio de estos actores en el mercado. Natera, Inc., Labcorp, Quest Diagnostics Incorporated y Myriad Genetics, Inc. son actores destacados en el mercado en 2025. Además, los actores clave ofrecen una amplia gama de pruebas ECS y NIPT y tienen una fuerte penetración en pruebas de obstetricia y ginecología.

- Por ejemplo, Natera, Inc. ofrece Horizon, que proporciona detección integral utilizando la última tecnología, incluida la secuenciación de próxima generación. Horizon busca genes asociados con condiciones genéticas hereditarias específicas, incluidas condiciones comúnmente detectadas como fibrosis quística, atrofia muscular espinal, síndrome de X frágil y anemia falciforme.

Otros actores clave, incluidos Fulgent Genetics, BGI Group, Berry Genomics, Eurofins Scientific y otros, también están ampliando su participación de mercado a través de iniciativas estratégicas destinadas a aumentar su presencia geográfica en países emergentes para fortalecer sus servicios.

Lista de empresas clave de detección de operadores perfiladas:

- Natera, Inc. (A NOSOTROS.)

- Labcorp (Estados Unidos)

- Quest Diagnostics incorporado. (A NOSOTROS.)

- Myriad Genetics, Inc. (A NOSOTROS.)

- Genética Fulgent (EE. UU.)

- Grupo BGI (Porcelana)

- Genómica de bayas (China)

- Eurofins Scientific (Luxemburgo)

- CENTOGENE GmbH (Alemania)

- YOURGENE SALUD (Reino Unido)

- MedGenoma (India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- octubre 2024 – Yourgene Health (parte del grupo de empresas Novacyt), un grupo líder internacional en diagnóstico molecular, anuncia que ha recibido la acreditación según los nuevos requisitos de la UE del reglamento de diagnóstico in vitro (IVDR) para el ensayo Yourgene Cystic Fibrosis Base.

- enero 2024 – Natera, Inc., líder mundial en pruebas de ADN libre de células (cfDNA), anunció que adquirió activos de salud reproductiva de Invitae. Estos activos se relacionan con el negocio de exámenes prenatales no invasivos y de detección de portadores de Invitatione.

- octubre 2022 – Ambry Genetics, líder en pruebas de diagnóstico clínico y subsidiaria de REALM IDx, lanzó un nuevo programa de salud reproductiva impulsado por su CARE ProgramTM (Evaluación, Riesgo y Educación Integrales). Esta plataforma digital mejora la experiencia del paciente y del proveedor al brindar un acceso más fácil a educación, pruebas, informes y asesoramiento genéticos.

- febrero 2020 – Asuragen, Inc., una empresa de diagnóstico molecular que ofrece productos de alta calidad y fáciles de usar para pruebas complejas en genética y oncología, anunció que su kit AmplideX Fragile X Dx y Carrier Screen ha sido aprobado por la Administración de Alimentos y Medicamentos de EE. UU. (FDA).

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de detección de operadores, centrándose en aspectos clave como las empresas líderes, los tipos, las aplicaciones, las técnicas y los usuarios finales. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,4 % entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo, tecnología, indicación, tipo de muestra, proveedor de servicios y región |

|

Por tipo |

|

|

Por tecnología |

|

|

Por indicación |

|

|

Por tipo de muestra |

|

|

Por proveedor de servicios |

|

|

Por región |

América del Norte (por tipo, por tecnología, por indicación, por tipo de muestra, por proveedor de servicios y por país)

Europa (por tipo, por tecnología, por indicación, por tipo de muestra, por proveedor de servicios y por país/subregión)

Asia Pacífico (por tipo, por tecnología, por indicación, por tipo de muestra, por proveedor de servicios y por país/subregión)

América Latina (por tipo, por tecnología, por indicación, por tipo de muestra, por proveedor de servicios y por país/subregión)

Medio Oriente y África (por tipo, por tecnología, por indicación, por tipo de muestra, por proveedor de servicios y por país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 1.700 millones de dólares en 2025 y se prevé que alcance los 3.080 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 680 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 6,4%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo, el segmento de detección de portadores ampliados (ECS) es el segmento líder en este mercado.

Los avances tecnológicos y la creciente concienciación se encuentran entre los principales factores que impulsan el crecimiento del mercado.

Natera, Inc., Labcorp, Quest Diagnostics Incorporated y Myriad Genetics, Inc. son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 260

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados