Tamaño del mercado de terapia celular y génica, participación y análisis de la industria, por tipo (por terapia celular {por tipo de terapia [terapia celular CAR-T, terapia celular TCR-T, células asesinas naturales y otras], por producto (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti y otras], por indicación [oncología y otras]} y por terapia génica {por tipo de vector [vectores virales y no virales] Vectores], por tipo de producto [Zolgensma, Luxturna, Roctavian y otros] y por indicación [enfermedades genéticas, oftalmología, hematología y otras]}), por usuario final (hospitales y c

Tamaño del mercado de terapia celular y génica y perspectivas futuras

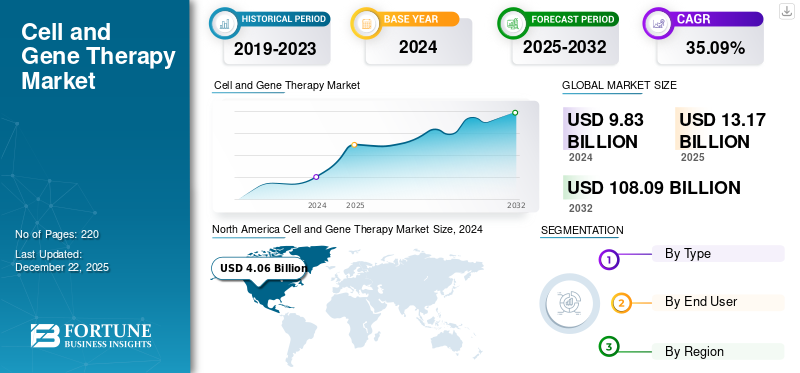

El tamaño del mercado de terapia celular y génica se valoró en 12,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,45 mil millones de dólares en 2026 a 143,55 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 31,10% durante el período previsto. América del Norte dominó el mercado de la terapia celular y génica con una cuota de mercado del 52,58% en 2025.

El mercado está entrando en una fase de crecimiento más disciplinado, respaldado por una base cada vez mayor de productos aprobados, un progreso regulatorio continuo y un mayor enfoque en la ejecución comercial. A medida que más terapias pasan del desarrollo clínico a la planificación de su lanzamiento, aumenta la demanda no solo de innovación en oncología y enfermedades raras, sino también de las capacidades de fabricación, cadena de suministro y centros de tratamiento necesarias para ofrecer estas terapias a escala. Se espera que esto respalde la expansión del mercado, ya que las empresas ahora se centran más en el acceso, la asequibilidad y la preparación operativa, que son fundamentales para convertir el progreso científico en un crecimiento sostenible de los ingresos.

Las empresas clave que operan en el mercado se centran cada vez más en ampliar su oferta de productos y comercializarlos.

- Por ejemplo, en febrero de 2026, Gilead Sciences, Inc. celebró un acuerdo definitivo para adquirir Arcellx, una empresa de biotecnología centrada en ofrecer una nueva clase de inmunoterapias innovadoras para pacientes con cáncer y otras enfermedades incurables. Kite, una empresa de Gilead, y Arcellx mantienen una colaboración para desarrollar y comercializar conjuntamente el principal candidato en desarrollo de Arcellx, anitocabtagene autoleucel (anito-cel), una terapia de células T con CAR para pacientes con mieloma múltiple.

Además, actores líderes en la industria, como VertexProductos farmacéuticosIncorporated, Novartis AG, Bristol-Myers Squibb Company y Krystal Biotech, Inc. se están centrando en investigación y desarrollo y asociaciones estratégicas, ampliando sus ofertas para fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de la terapia genética

- Tamaño del mercado en 2025: 12,21 mil millones de dólares

- Tamaño del mercado en 2026: 16.450 millones de dólares

- Tamaño del mercado previsto para 2034: 143.550 millones de dólares

- CAGR: 31,10% de 2026 a 2034

- América del Norte dominó el mercado de la terapia celular y génica con una participación del 52,58% en 2025.

- Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 32,79% durante el período previsto.

- Se prevé que el segmento de terapia génica se expandirá a una tasa compuesta anual del 21,97% durante el período de estudio.

América del norte

América del Norte lideró el mercado global en 2025, respaldada por una sólida infraestructura biotecnológica, sistemas de salud avanzados y crecientes inversiones en investigación de medicina regenerativa.

Europa

Se prevé que Europa será testigo de un fuerte crecimiento debido a la creciente prevalencia de enfermedades crónicas, las tendencias de envejecimiento de la población y la creciente demanda de soluciones terapéuticas avanzadas.

Asia Pacífico

Asia Pacífico está emergiendo como un mercado importante impulsado por las crecientes inversiones en atención médica, el aumento de la carga de enfermedades no transmisibles y la expansión de las actividades de investigación biofarmacéutica.

A NOSOTROS.

Se estima que el mercado estadounidense de terapias celulares y génicas ascenderá a aproximadamente 7950 millones de dólares en 2026, respaldado por una sólida actividad de investigación clínica y una creciente comercialización de terapias avanzadas.

Japón

Se prevé que el mercado de Japón alcance alrededor de 440 millones de dólares en 2026, impulsado por el envejecimiento de la población, iniciativas regulatorias de apoyo y un creciente enfoque en los avances de la medicina regenerativa.

Leer más

TENDENCIAS DEL MERCADO DE TERAPIA CELULAR Y GENÉTICA

El cambio hacia terapias alogénicas y disponibles en el mercado es una tendencia prominente del mercado

Una tendencia destacada observada en el mercado es un cambio hacia terapias alogénicas y disponibles en el mercado. En la terapia autóloga, los productos se fabrican a partir de las propias células del paciente, lo que aumenta la complejidad de fabricación y crea limitaciones de suministro. Estos desafíos se superan con el cambio hacia terapias alogénicas que pueden fabricarse con anticipación en lotes estandarizados más grandes. Este cambio es crucial ya que las terapias disponibles en el mercado pueden mejorar la disponibilidad del tratamiento, reducir el tiempo de respuesta, respaldar la distribución basada en inventario y reducir la carga de fabricación con el tiempo. Estos beneficios hacen que el modelo sea más atractivo comercialmente y más adecuado para una expansión más amplia del mercado.

Además, las plataformas alogénicas están fomentando importantes inversiones en investigación y desarrollo para la ingeniería celular de próxima generación y la fabricación automatizada a gran escala, lo que respalda aún más la innovación en todo el mercado.

- En marzo de 2026, Atara Biotherapeutics aprovechó una nueva plataforma alogénica de células T del VEB para desarrollar terapias para el cáncer y las enfermedades autoinmunes. Esta es una fuerte señal del mercado, ya que muestra un compromiso comercial y regulatorio continuo con productos listos para usar.terapia celular

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Aumento de la prevalencia de enfermedades raras y cánceres para impulsar el crecimiento del mercado

Las terapias celulares y genéticas ofrecen un enfoque innovador para el tratamiento de enfermedades hereditarias y varios tipos de cáncer al atacar la causa raíz en lugar de controlar los síntomas. Por lo tanto, la creciente prevalencia de enfermedades raras e indicaciones oncológicas está actuando como un importante motor de crecimiento para el mercado. La creciente prevalencia de este tipo de enfermedades hereditarias está impulsando la demanda de terapias genéticas y celulares, que ofrecen alternativas donde las medicinas tradicionales no son suficientes. Las terapias celulares y genéticas están diseñadas para abordar afecciones con grandes necesidades clínicas insatisfechas en cáncer y enfermedades raras. Una gran cantidad de enfermedades genéticas raras, lo que hace que estas terapias sean adecuadas para intervenciones basadas en terapia génica, tienen como objetivo corregir, reemplazar o regular genes defectuosos subyacentes a la enfermedad. Por lo tanto, la combinación de una carga cada vez mayor para los pacientes, opciones de atención estándar insuficientes y una creciente confianza clínica en las intervenciones biológicas específicas está impulsando el crecimiento del mercado de terapia celular y génica.

- En febrero de 2026, Cellares, la primera Organización Integrada de Desarrollo y Fabricación (IDMO), en colaboración con la Facultad de Medicina y Salud Pública de la Universidad de Wisconsin (UW), amplió su asociación para apoyar la producción clínica y el avance regulatorio de la terapia en investigación GD2 CAR-T editada con CRISPR de la universidad para tumores sólidos pediátricos y adultos.

RESTRICCIONES DEL MERCADO

Alto costo de la terapia y desafíos en las políticas de reembolso para obstaculizar el crecimiento del mercado

El mercado se enfrenta a una importante restricción de crecimiento, ya que estas terapias conllevan costos de tratamiento iniciales muy elevados y requieren una fabricación compleja, infraestructura hospitalaria especializada y seguimiento de los pacientes a largo plazo. Como resultado, los pagadores y los sistemas de salud suelen aplicar revisiones estrictas de los reembolsos antes de otorgar una cobertura amplia. Esto crea retrasos en el acceso de los pacientes y dificulta que los desarrolladores de terapias amplíen la comercialización en todos los países. Cuando el reembolso sigue siendo incierto o lleva más tiempo negociarlo, los hospitales pueden ser cautelosos al adoptar estas terapias y los pacientes elegibles pueden enfrentar barreras de acceso. Por lo tanto, se espera que los altos costos de la terapia y los desafíos en las políticas de reembolso obstaculicen el crecimiento general del mercado.

- Por ejemplo, en octubre de 2025, InspiroGene de McKesson anunció su Informe de terapia celular y genética 2025, que destacaba que, si bien los pagadores reconocen la promesa de las terapias celulares y genéticas, todavía consideran el costo y la durabilidad como desafíos clave para el reembolso. Este caso refleja una verdadera restricción del mercado, ya que incluso cuando se reconoce el valor clínico, las preocupaciones sobre el reembolso pueden ralentizar la adopción del tratamiento y limitar la velocidad a la que estas terapias llegan a poblaciones de pacientes más amplias. Es probable que estas fricciones en materia de reembolsos sigan restringiendo la expansión del mercado, especialmente en el caso de terapias de costos ultraaltos que requieren confianza de los pagadores en los resultados a largo plazo.

OPORTUNIDADES DE MERCADO

La creciente inversión en capacidad de fabricación ofrecerá oportunidades de mercado lucrativas

Se espera que el mercado sea testigo de fuertes oportunidades de crecimiento a medida que las empresas sigan aumentando la inversión en capacidad de fabricación, automatización e infraestructura de producción especializada. Esto se debe a la dependencia del mercado de procesos de fabricación complejos, cadenas de suministro controladas y entrega oportuna de productos, especialmente para terapias personalizadas y de alto valor. Cuando las empresas amplían sus instalaciones de producción y mejoran la eficiencia de fabricación, pueden reducir los cuellos de botella en la capacidad, soportar mayores volúmenes de pacientes y mejorar la preparación comercial. Como resultado, se espera que el aumento de la inversión en capacidad de fabricación cree oportunidades de crecimiento lucrativas para el mercado al permitir una ampliación más rápida, un alcance geográfico más amplio y una mayor confiabilidad del suministro a largo plazo.

- Por ejemplo, en febrero de 2026, Johnson & Johnson anunció una inversión de más de mil millones de dólares en una instalación de fabricación de terapia celular de próxima generación en Pensilvania. Este desarrollo es importante para el mercado, ya que muestra que las principales empresas biofarmacéuticas están fortaleciendo su base de fabricación para respaldar la demanda futura de terapias avanzadas. Se prevé que estas inversiones en capacidad a gran escala abran nuevas oportunidades de crecimiento para el mercado en general, ya que pueden mejorar la escala de producción, respaldar la comercialización y aumentar la capacidad de atender a más pacientes con el tiempo.

DESAFÍOS DEL MERCADO

Las dificultades para ampliar las terapias autólogas plantean un desafío importante para el crecimiento del mercado

La dificultad para ampliar las terapias autólogas es uno de los desafíos clave que enfrenta el mercado. Dado que cada tratamiento se elabora a partir de las propias células de un paciente individual y debe pasar por la recolección, la fabricación, las pruebas y la reinfusión dentro de un cronograma estrictamente controlado. Estos factores hacen que el modelo de producción sea más complejo, urgente y costoso que los productos biológicos convencionales o las terapias disponibles en el mercado. Como resultado, cualquier limitación de capacidad, variabilidad del proceso o retraso en la fabricación puede afectar la disponibilidad del tratamiento y ralentizar una comercialización más amplia. Por lo tanto, se espera que las dificultades para ampliar las terapias autólogas desafíen la expansión del mercado, especialmente a medida que los desarrolladores intentan atender a poblaciones de pacientes más grandes en múltiples regiones.

- Por ejemplo, en enero de 2026, Autolus Therapeutics anunció que evaluaría la fabricación automatizada de AUCATZYL (obe-cel) en la plataforma Cellares Cell Shuttle. El desarrollo destaca un desafío para el avance de la compañía hacia la automatización, lo que refleja la necesidad continua de la industria de mejorar el rendimiento, la confiabilidad y la fabricación a escala comercial paraterapias celulares autólogas. Estos avances muestran que la ampliación de las terapias autólogas sigue siendo un cuello de botella para el mercado, y superar este desafío es fundamental para ampliar el acceso de los pacientes y respaldar el crecimiento futuro.

Análisis de segmentación

Por tipo

La amplia adopción y la importancia comercial conducen al crecimiento segmentario de la terapia celular

Según el tipo, el mercado se clasifica en terapia celular y terapia génica.

Entre ellas, la terapia celular dominaba el mercado. El segmento ha ganado una mayor tracción comercial antes que la terapia génica, especialmente en oncología, donde CAR-T y otros enfoques basados en células ya han establecido su uso en entornos clínicos del mundo real. Esto ha creado una ventaja de ingresos directa para la terapia celular, ya que más productos aprobados, una experiencia de tratamiento más amplia y una mayor familiaridad de los médicos han respaldado una mayor adopción. Además, las terapias celulares se están beneficiando de las continuas expansiones de las etiquetas y de la confianza regulatoria, lo que está ayudando a las empresas a llegar a más pacientes elegibles en neoplasias malignas hematológicas y otras indicaciones específicas. Debido a la gran importancia comercial, las empresas clave invierten cada vez más en el lanzamiento de nuevos productos y su posterior aprobación.

- Por ejemplo, en diciembre de 2025, Bristol Myers Squibb anunció que la FDA de EE. UU. aprobó Breyanzi como la primera y única terapia con células CAR-T para adultos con linfoma de zona marginal en recaída o refractario. Este desarrollo es importante ya que muestra cómo la terapia celular continúa expandiéndose a indicaciones adicionales del cáncer, fortaleciendo su posición comercial dentro del mercado general. Se prevé que dicha expansión basada en la aprobación respalde el dominio continuo del segmento de la terapia celular.

Se espera que el segmento de terapia génica crezca a una tasa compuesta anual del 21,97% durante el período de previsión del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

Grandes volúmenes de pacientes impulsarán la demanda de hospitales y clínicas e impulsarán el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales y clínicas, clínicas especializadas y otros.

Se estima que el segmento de hospitales y clínicas dominará el mercado durante el período de previsión. La mayoría de las terapias celulares y genéticas requieren una administración altamente especializada, equipos de atención multidisciplinarios, entornos controlados de infusión o trasplante y una estrecha monitorización del paciente antes y después del tratamiento. Estos requisitos hacen que los grandes hospitales y las clínicas avanzadas sean los entornos más adecuados para la administración de terapias, especialmente para tratamientos de alta gravedad como CAR-T y terapias genéticas complejas. Además, es probable que estas instalaciones cuenten con la infraestructura necesaria para el estudio de los pacientes, la gestión de eventos adversos, la coordinación con los fabricantes y el seguimiento a largo plazo. Por lo tanto, la concentración de capacidades especializadas dentro de hospitales y clínicas ha convertido a este segmento en la categoría de usuario final líder en el mercado.

- Por ejemplo, en febrero de 2025, Cellino colaboró con el Instituto de Terapia Genética y Celular del General Brigham para lanzar la fundición de iPSC autólogas en hospitales en los EE. UU. El desarrollo destacó cómo los entornos de atención hospitalaria se están volviendo fundamentales no solo para la administración de terapias sino también para la fabricación descentralizada y la integración de tratamientos. Se espera que esta ampliación de la infraestructura hospitalaria fortalezca aún más el dominio de los hospitales y clínicas en el mercado.

Se proyecta que el segmento de clínicas especializadas crecerá a una tasa compuesta anual del 32,79% durante el período de estudio.

Perspectivas regionales del mercado de terapia celular y génica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Cell and Gene Therapy Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 5.040 millones de dólares y mantuvo su posición de liderazgo en 2025 con 6.420 millones de dólares. El mercado está creciendo en América del Norte debido a la creciente prevalencia del cáncer y la creciente demanda de terapias celulares y genéticas. Además, la región tiene una sólida infraestructura sanitaria junto con un elevado gasto sanitario. Estos factores respaldan la demanda continua de analgésicos a largo plazo, incluidas terapias no opioides tanto genéricas como más nuevas.

Mercado de terapia celular y génica de EE. UU.

Dada la importante contribución de América del Norte, se estima que el mercado estadounidense alcanzará unos 7.950 millones de dólares en 2026, lo que representa aproximadamente el 48,34% del mercado mundial.

Europa

Se prevé que Europa crecerá un 28,43% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 4.470 millones de dólares en 2026. El mercado está creciendo a medida que la región tiene una población que envejece con múltiples necesidades de salud a largo plazo, lo que aumenta la carga de enfermedades crónicas. Estos factores crean una demanda sostenida de terapias celulares y genéticas a medida que los sistemas de salud gestionan una población mayor de edad avanzada que requiere un control continuo de los síntomas.

Mercado de terapia celular y génica del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 720 millones de dólares en 2026, lo que representa aproximadamente el 4,40% del mercado mundial.

Mercado alemán de terapia celular y génica

Se prevé que el mercado de Alemania alcance aproximadamente 1.090 millones de dólares en 2026, lo que equivale a alrededor del 6,64% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 2.180 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado está creciendo en Asia Pacífico a medida que la región es testigo de un rápido envejecimiento de la población y una carga creciente de enfermedades no transmisibles y limitaciones funcionales asociadas con la edad avanzada. Se espera que estos factores aumenten la demanda a largo plazo de tratamiento del dolor crónico.

Mercado japonés de terapia celular y génica

Se estima que el mercado japonés de terapias celulares y genéticas en 2026 ascenderá a unos 440 millones de dólares, lo que representa aproximadamente el 2,65 % del mercado mundial.

Mercado de terapia celular y génica de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 790 millones de dólares, lo que representa aproximadamente el 4,78 % de las ventas globales.

Mercado de terapia celular y génica de la India

Se estima que el mercado indio en 2026 ascenderá a unos 00.180 millones de dólares, lo que representa aproximadamente el 1,11% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este mercado durante el período previsto. Se espera que el mercado de América Latina alcance una valoración de 670 millones de dólares en 2026. El mercado está creciendo en América Latina a medida que el envejecimiento de la población y la creciente carga de enfermedades no transmisibles están causando más discapacidad y enfermedades a largo plazo, incluidas afecciones relacionadas con el dolor. De manera similar, países como Brasil continúan fortaleciendo la vigilancia del cáncer y el acceso al tratamiento especializado. En Oriente Medio y África, se prevé que el CCG alcance los 330 millones de dólares en 2026.

Mercado de terapia celular y génica de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,01 mil millones de dólares para 2026, lo que representa aproximadamente el 1,54 % de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Énfasis en la investigación y el desarrollo por parte de actores clave para impulsar la competencia en el mercado

El mercado global está altamente consolidado, con compañías como Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc., Rocket Pharmaceuticals, F. Hoffmann-La Roche Ltd. y Gilead Sciences, Inc. que poseen importantes células ymercado de terapia génicacompartir. Las asociaciones estratégicas, los lanzamientos de nuevos productos, el desarrollo de proyectos y el aumento de las inversiones en el sector impulsan el aumento de participación de mercado de estas empresas.

- Por ejemplo, en agosto de 2025, Kite (Gilead) anunció planes para adquirir Interius para avanzar en una plataforma destinada a generar células inmunes diseñadas dentro del paciente, reduciendo potencialmente las cargas de fabricación ex vivo.

Otros actores notables en el mercado global incluyen Bayer AG, CRISPR Therapeutics y Adaptimmune. Se espera que estas empresas den prioridad a los avances tecnológicos en terapias genéticas, colaboraciones estratégicas y lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE TERAPIA CELULAR Y GENÉTICA PERFILADAS

- Productos farmacéuticos vértex incorporados(A NOSOTROS.)

- Novartis AG(Suiza)

- Compañía Bristol-Myers Squibb (EE. UU.)

- Krystal Biotech, Inc. (EE. UU.)

- Productos farmacéuticos cohete(A NOSOTROS.)

- Hoffmann-La Roche Ltd. (Suiza)

- Bayer AG(Alemania)

- Terapéutica CRISPR (Suiza)

- Gilead Sciences, Inc. (EE. UU.)

- Adaptimmune (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Lexeo Therapeutics, Inc. inició una colaboración de investigación con Johnson & Johnson para investigar la administración cardíaca localizada de terapia génica. La colaboración tenía como objetivo avanzar en el perfil potencial de eficacia y seguridad de la terapia génica para enfermedades cardiovasculares mediadas genéticamente.

- Febrero de 2026:Cellipont Bioservices y Soter Bio anunciaron una colaboración estratégica para respaldar la fabricación integrada de terapias celulares en EE. UU.

- Enero de 2026:Nona Biosciences colaboró con Link Cell Therapies. Esta colaboración aprovechó la plataforma HCAb Harbor Mice humana patentada por Nona y su innovadora plataforma de detección de bibliotecas HCAb basada en la función CAR directa, NonaCarFx, para generar nuevosTerapia con células CAR-T

- Enero de 2026:ElpasBio Holdings con Fosun Kairos para la comercialización de la terapia alogénica en investigación con células madre mesenquimales derivadas del tejido adiposo humano (haMPC) de ElpasBio, lotazadromcel para el tratamiento de la osteoartritis de rodilla (KOA) en China continental, la RAE de Hong Kong y la RAE de Macao.

- Septiembre de 2025:Scientific y Basilard BioTech establecieron una asociación tecnológica para el avance y la ampliación de Celletto, una plataforma nanomecánica de administración de genes no virales, con énfasis en aumentar la eficiencia, el costo y la escalabilidad de los flujos de trabajo de células T y células madre pluripotentes inducidas (iPSC).

COBERTURA DEL INFORME

El informe proporciona un análisis global completo del mercado de terapia celular y génica y cubre una evaluación detallada de la industria en todos los tipos de terapia clave, usuarios finales y regiones principales. Analiza las tendencias del mercado, los impulsores del crecimiento, las restricciones, los desafíos y las oportunidades emergentes que influyen en la demanda de terapia celular y génica en diferentes entornos de tratamiento. El estudio también evalúa el impacto del aumento de la actividad de desarrollo clínico, las aprobaciones regulatorias, la expansión de la fabricación, la dinámica de reembolso y el aumento de la inversión por parte de las empresas biofarmacéuticas en el crecimiento general del mercado. Además, el informe proporciona información sobre el panorama competitivo, incluidos perfiles clave de empresas, desarrollos estratégicos, aprobaciones de productos, asociaciones, adquisiciones e iniciativas de expansión de capacidad que dan forma al mercado. junto con perspectivas a nivel de segmento por tipo y usuario final, lo que proporciona una comprensión integral de las perspectivas a largo plazo del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 31,10% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, usuario final y región |

| Por tipo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 12.210 millones de dólares en 2025 y se prevé que alcance los 143.550 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 6.420 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 31,10% durante el período previsto de 2026-2034.

Se espera que el segmento de terapia celular lidere el mercado.

La creciente prevalencia del cáncer y las enfermedades raras está impulsando el crecimiento del mercado.

Vertex Pharmaceuticals Incorporated, Novartis AG, Bristol-Myers Squibb Company, Krystal Biotech, Inc. y Rocket Pharmaceuticals son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados