Disyuntor para centros de datos Tamaño del mercado, participación y análisis de la industria, por tipo (disyuntores de baja tensión y disyuntores de media tensión), por tipo de centro de datos (hiperescala, colocación y empresa), pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

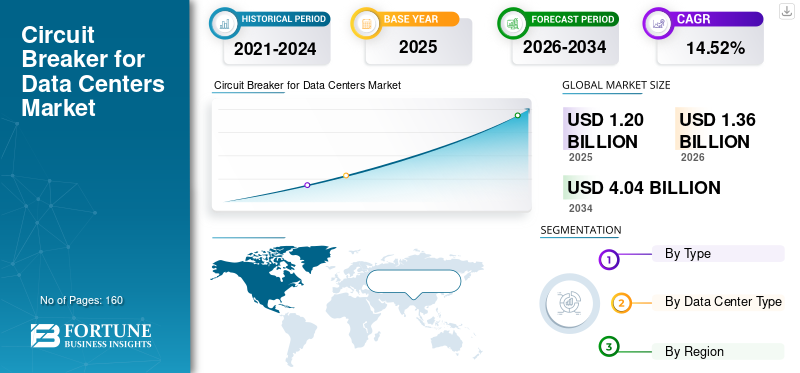

El tamaño del mercado mundial de disyuntores para centros de datos se valoró en 1,20 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,36 mil millones de dólares en 2026 a 4,04 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,52% durante el período previsto.

La transición global hacia la informática de alto rendimiento, los grupos de entrenamiento de IA, las arquitecturas de servidores refrigerados por líquido y los sistemas eléctricos está creando una nueva ola de complejidad eléctrica dentro de los centros de datos, lo que conduce directamente a una mayor demanda de disyuntores avanzados. Los racks de IA que consumen entre 30 y 120 kW cada uno y, en algunas implementaciones a hiperescala, superan los 150 kW, requieren sistemas de protección más sólidos capaces de manejar corrientes más altas, una resolución de fallas más rápida y una coordinación selectiva más estrecha.

Los entornos refrigerados por líquido añaden más necesidades de protección eléctrica, incluido un aislamiento mejorado, componentes resistentes a la humedad e interruptores con mayor resistencia contra fluctuaciones rápidas de carga.

- Por ejemplo, en marzo de 2025, NVIDIA reveló su próximo diseño de bastidor NVL576 “Kyber”, en el que se esperaba que cada bastidor consumiera hasta 600 kW de potencia, aproximadamente cinco veces los ~120 kW de la generación actual. Este espectacular aumento en la densidad de potencia de los racks obliga a los operadores de centros de datos a implementar disyuntores capaces de manejar corrientes más altas, una interrupción de fallas más rápida y un monitoreo mejorado. El cambio a racks de servidores a escala de megavatios subraya por qué los sistemas de interruptores tradicionales se quedan cortos y por qué el segmento de centros de datos está especificando hardware de protección premium, habilitado digitalmente y de alta capacidad en lugar de equipos genéricos.

Schneider Electric lidera el mercado de disyuntores para centros de datos con sistemas de protección altamente confiables y energéticamente eficientes. Eaton le sigue de cerca con soluciones robustas y escalables adecuadas para entornos modulares y de alta carga. Siemens ofrece interruptores de grado industrial conectados digitalmente que mejoran el monitoreo y la automatización, mientras que ABB ofrece interruptores compactos y de alto rendimiento.disyuntoresdiseñado para minimizar el tiempo de inactividad en operaciones de centros de datos de misión crítica.

Descargar muestra gratuita para conocer más sobre este informe.

DISYUNTOR PARA CENTROS DE DATOS TENDENCIAS DEL MERCADO

El cambio a disyuntores de alta capacidad e inteligentes de BT y MT son tendencias clave del mercado

Los disyuntores utilizados en los centros de datos están evolucionando rápidamente a medida que las instalaciones se adaptan a densidades de energía extremas, cargas de trabajo de IA y arquitecturas eléctricas cada vez más complejas. Una tendencia importante es el cambio hacia disyuntores de BT y MT de alta capacidad que puedan soportar corrientes de falla más altas impulsadas por grandes bloques de energía, sistemas UPS de mayor potencia y grupos de IA a escala de megavatios.

Los centros de datos también están adoptando disyuntores inteligentes y conectados equipados con unidades de disparo digitales, monitoreo térmico y registro de eventos para respaldar el mantenimiento predictivo y un aislamiento de fallas más rápido, fundamental para mantener el tiempo de actividad en entornos 24 horas al día, 7 días a la semana. Otra tendencia clara es el aumento de las tecnologías de mitigación de arco eléctrico, incluido el enclavamiento selectivo de zona, los relés de acción rápida y los elementos de conmutación de estado sólido, que ayudan a los operadores a cumplir requisitos de seguridad más estrictos mientras mantienen los equipos energizados. Los disyuntores para los centros de datos son vitales ya que respaldan una distribución de energía confiable y al mismo tiempo permiten una gestión energética avanzada en infraestructuras digitales de alta densidad.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

El rápido aumento de la demanda de energía de los centros de datos impulsa la expansión del mercado

El rápido crecimiento de la infraestructura digital yinteligencia artificial (IA)Las cargas de trabajo están transformando rápidamente la escala de la demanda de energía de los centros de datos, ejerciendo una presión sin precedentes sobre los sistemas de distribución de energía e impulsando requisitos de especificaciones más altos para los disyuntores. En Estados Unidos, el uso de electricidad en los centros de datos aumentó de aproximadamente 58 TWh en 2014 a 176 TWh en 2023, más del triple en la década. Estos factores están impulsando la cuota de mercado de los disyuntores para los centros de datos.

A medida que aumentan las densidades de rack (a menudo de 20 a 50 kW por rack o más) y las arquitecturas de redundancia evolucionan hacia N+1 y 2N, los operadores de centros de datos deben implementar una cantidad mucho mayor de disyuntores de voltaje medio y bajo, incluidos modelos de mayor capacidad de corte, con capacidades de monitoreo digital.

Además, el crecimiento explosivo de la IA, los servicios en la nube y la digitalización está empujando la demanda mundial de energía de los centros de datos a un territorio sin precedentes, y la Agencia Internacional de Energía proyecta que el consumo se duplicará con creces hasta alcanzar ~945 teravatios-hora (TWh) para 2030, en comparación con aproximadamente 415 TWh en 2024.

RESTRICCIONES DEL MERCADO

Los cuellos de botella en la conexión a la red y los retrasos en la infraestructura eléctrica obstaculizan la expansión del mercado

Una limitación importante en el crecimiento del mercado de disyuntores para centros de datos es la creciente dificultad para asegurar conexiones oportunas a la red y mejorar la infraestructura eléctrica circundante. En los principales centros de datos, incluidos el norte de Virginia, Dublín, Frankfurt, Singapur y partes de Japón, las empresas de servicios públicos están experimentando retrasos de varios años en el suministro de energía de alta capacidad.

Estos retrasos ralentizan la construcción de nuevos centros de datos, reducen el ritmo de los acondicionamientos eléctricos y limitan directamente los ciclos de adquisición de disyuntores de media y baja tensión. En varias regiones de Estados Unidos, las empresas de servicios públicos han advertido que las nuevas conexiones a los centros de datos pueden tardar entre 4 y 6 años debido a la saturación de las subestaciones y la necesidad de amplias mejoras en la transmisión.

OPORTUNIDADES DE MERCADO

La transición a arquitecturas eléctricas de alta eficiencia optimizadas para IA y a disyuntores inteligentes impulsan oportunidades de crecimiento

Una gran oportunidad para los disyuntores en los centros de datos radica en el cambio acelerado de la industria hacia arquitecturas eléctricas de próxima generación diseñadas para soportar cargas de trabajo de IA, mayores densidades de rack y una mayor eficiencia energética. A medida que los operadores de hiperescala implementan distribución de energía de 800 V a 1500 V, clústeres de GPU refrigerados por líquido y bloques de energía modulares, aumenta la demanda de disyuntores avanzados con mayor capacidad de corte, mitigación de arco eléctrico e inteligencia digital integrada.

Estas nuevas arquitecturas requieren interruptores capaces de manejar fluctuaciones rápidas de carga, corrientes de falla más altas y una coordinación selectiva más estricta, condiciones bajo las cuales los interruptores mecánicos tradicionales ya no son suficientes. El avance hacia sistemas de energía modulares y prefabricados presenta otra oportunidad. Muchos campus de hiperescala ahora implementan patines eléctricos de MT/BT prefabricados, cada uno de los cuales integraaparamenta, unidades UPS, electroductos y disyuntores de alto rendimiento. Este modelo aumenta significativamente la demanda de volumen de sistemas de interruptores estandarizados ensamblados en fábrica.

DESAFÍOS DEL MERCADO

La gestión de corrientes de falla extremadamente altas presenta desafíos importantes para el crecimiento del mercado

Los disyuntores para centros de datos enfrentan varios desafíos técnicos y operativos emergentes a medida que las instalaciones escalan hacia bloques de energía de varios megavatios y densidades impulsadas por la IA. Uno de los principales problemas es la gestión de corrientes de falla extremadamente altas generadas por grandes sistemas UPS, tramos cortos de conductores y disposiciones densas de transformadores.

Los disyuntores de BT tradicionales a menudo tienen dificultades para proporcionar una coordinación selectiva en estas condiciones, lo que genera riesgos de disparos molestos o cortes en cascada. La integración de disyuntores en arquitecturas eléctricas híbridas, incluida la distribución mixta CA-CC, sistemas de energía de 800 V y configuraciones basadas en convertidores de alta frecuencia, agrega complejidad, ya que muchos diseños van más allá de los límites probados de los equipos de protección convencionales.

Análisis de segmentación

Por tipo

Los disyuntores de bajo voltaje dominan ya que se utilizan principalmente en los centros de datos

Según el tipo, el mercado se clasifica en disyuntores de baja tensión y disyuntores de media tensión. En 2025, el segmento de disyuntores de baja tensión dominó la cuota de mercado. El segmento de bajo voltaje dominó, ya que muchas arquitecturas eléctricas de centros de datos existentes aún dependen en gran medida de la distribución de CA de 480/415 V, con miles de MCCB y ACB implementados en PDU, RPP, paneles de salida de UPS y alimentadores de electroductos. Un campus típico de hiperescala de 30 a 60 MW contiene entre 5.000 y 12.000 disyuntores de baja tensión, en comparación con solo 40 a 120 disyuntores de media tensión (MT) en el nivel de subestación y distribución principal.

El segmento de disyuntores de media tensión está experimentando un crecimiento significativo y se espera que crezca a una tasa compuesta anual del 11,42%.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de centro de datos

Los centros de datos a hiperescala son líderes porque ofrecen potencia informática masiva, escalable y altamente eficiente

Según el tipo de centro de datos, el mercado se clasifica en hiperescala, colocación y empresa. En 2025, el segmento de hiperescala dominó el mercado global, ya que los proveedores de nube e inteligencia artificial ahora operan instalaciones que van desde 50 MW hasta más de 200 MW por campus, mucho más grandes que las tradicionales.centros de datos. Un único campus a hiperescala puede contener numerosos servidores, lo que requiere una infraestructura eléctrica masiva, incluidos miles de interruptores de baja tensión y docenas de interruptores de media tensión por bloque. Solo las regiones de EE. UU., como el norte de Virginia, albergan más de 2,5 GW de capacidad de hiperescala, lo que excede la capacidad total de los centros de datos de varios países.

Se espera que el segmento de colocación crezca a una tasa compuesta anual del 14,08% durante el período de análisis.

Disyuntor para centros de datos Perspectiva regional del mercado

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

América del Norte mantuvo la participación dominante en 2025, valorada en 490 millones de dólares, y también se hizo con la participación líder en 2026 con 560 millones de dólares. América del Norte, especialmente Estados Unidos, está experimentando un cambio estructural en el diseño eléctrico de los centros de datos, lo que está remodelando la demanda de disyuntores avanzados. Una tendencia definitoria es el aumento de campus con gran densidad de IA y GPU, donde los edificios individuales ahora alcanzan entre 80 y 150 MW y los campus completos superan entre 300 y 600 MW.

Estas instalaciones producen niveles de corriente de falla extremadamente altos, lo que empuja a los operadores a adoptar ACB de BT de alta capacidad de interrupción, MCCB de más de 65 a 100 kA e interruptores de vacío de MT diseñados para una limpieza rápida y mitigación de arco eléctrico. Los grupos de centros de datos en el norte de Virginia, Columbus, Phoenix y Dallas también requieren más aparamenta de media tensión por megavatio porque las empresas de servicios públicos están entregando energía a voltajes más altos (13,8 kV, 24 kV y 35 kV) para manejar el crecimiento de la carga.

Disyuntor de EE. UU. para el mercado de centros de datos

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio de los EE. UU. dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 410 millones de dólares en 2025, lo que representa aproximadamente el 34,11 % del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 12,60% en los próximos años, que es la tercera más alta entre todas las regiones, y alcanzará los 290 millones de dólares en 2025. La demanda de disyuntores en los centros de datos europeos está cambiando debido a una combinación de condiciones de estrés en la red, regulaciones ambientales y diseños de instalaciones con limitaciones de espacio. Los principales centros, como Frankfurt, Ámsterdam y Dublín, operan bajo estrictas limitaciones de disponibilidad de energía, lo que requiere interruptores con una capacidad de interrupción excepcionalmente alta y una capacidad de aislamiento rápido para gestionar los crecientes niveles de corriente de falla dentro de densos corredores de transmisión.

Disyuntor del Reino Unido para el mercado de centros de datos

El tamaño del mercado del Reino Unido en 2025 fue de 0,079 mil millones de dólares en 2025 y se estima en 260 millones de dólares para 2034, lo que representa aproximadamente el 6,53% de los ingresos globales.

Asia Pacífico

El tamaño del mercado de Asia Pacífico fue de 350 millones de dólares en 2025 y aseguró la segunda posición en el mercado. Los valores de mercado de India y China para 2025 son de 0,073 mil millones de dólares y 120 millones de dólares respectivamente. La demanda de disyuntores en los centros de datos de Asia Pacífico está siendo remodelada por los distintos entornos eléctricos de la región, la rápida expansión a hiperescala y las diversas características de la red.

Disyuntor japonés para el mercado de centros de datos

El mercado de Japón en 2025 fue de 0,06 mil millones de dólares, lo que representa aproximadamente el 4,59% de los ingresos globales por disyuntores para centros de datos. La demanda de disyuntores en Japón es alta debido a la rápida expansión de la infraestructura digital, los estrictos estándares de confiabilidad y el aumento de las cargas de energía impulsadas porcomputación en la nubey adopción de IA.

Disyuntor de China para el mercado de centros de datos

En 2025, los ingresos del mercado chino se estimaron en alrededor de 120 millones de dólares, lo que representa aproximadamente el 9,61% del mercado mundial.

Disyuntor de la India para el mercado de centros de datos

El mercado de la India en 2025 ascendía a 0,072 mil millones de dólares, lo que representa aproximadamente el 6,02% de los ingresos mundiales.

Resto del mundo

Se espera que el resto de la región del mundo sea testigo de un crecimiento moderado durante el período previsto y su tamaño de mercado en 2025 se valoró en 0,076 mil millones de dólares. La demanda de disyuntores en los centros de datos está aumentando porque las instalaciones modernas están cambiando hacia arquitecturas eléctricas de alta densidad que imponen una presión significativa sobre los sistemas de protección tanto en niveles de baja tensión (LV) como de media tensión (MV).

PAISAJE COMPETITIVO

Actores clave de la industria

Los proveedores están ampliando activamente su participación de mercado a través de asociaciones, expansión comercial y avances tecnológicos.

El mercado global de disyuntores para centros de datos tiene una estructura semiconsolidada, que constituye actores destacados como Eaton, Schneider Electric, ABB, Siemens AG, GE Vernova y otros. Las empresas que operan están adoptando estrategias de crecimiento específicas centradas en fortalecer la capacidad técnica, ampliar la presencia manufacturera y mejorar el acceso a sectores de alta demanda.

- En octubre de 2025, ABB lanzó soluciones de energía listas para IA (MNS con SACE Emax 3 ACB) dirigidas específicamente a grandes centros de datos, y está colaborando con Nvidia en arquitecturas de energía de 800 VCC para centros de datos de IA a escala de gigavatios.

Otros actores notables incluyen Mitsubishi Electric Corporation, Toshiba, Larsen & Toubro y Atom Power Inc. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación de mercado.

LISTA DE DISYUNTOS CLAVE PARA EMPRESAS DE CENTROS DE DATOS PERFILADAS:

- TEJIDO(Suiza)

- GE Vernova (EE.UU.)

- Electricidad Schneider(Francia)

- Eaton(Irlanda)

- Siemens AG(Alemania)

- Corporación Mitsubishi Electric (Japón)

- Toshiba (Japón)

- Larsen y Toubro (India)

- Atom Power Inc. (EE.UU.)

- Grupo CHINT (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:ABB lanzó su último SACE Emax 3, cuyo objetivo es abordar las crecientes preocupaciones sobre la estabilidad de la red.ciberseguridady las crecientes demandas de potencia de la Inteligencia Artificial (IA) en los centros de datos. Está diseñado específicamente para grandes instalaciones con altas demandas de energía, como centros de datos, sitios de fabricación avanzada, hospitales y aeropuertos.

- Julio de 2025:Schneider se asoció con NVIDIA para diseñar infraestructura de energía/potencia para centros de datos de IA, disyuntores implicados en los sistemas de distribución de energía.

- Abril de 2025:La planta de GE Vernova en Charleroi, Pensilvania, está aumentando la producción de disyuntores de alto voltaje adaptados a centros de datos e infraestructura de red, lo que refleja la creciente demanda de las construcciones de centros de datos/IA.

- Marzo de 2025:GE Vernova firmó un acuerdo con Amazon Web Services para suministrar equipos de energía (incluidos equipos de alta tensión, probablemente disyuntores y subestaciones) para los centros de datos globales de AWS.

- Marzo de 2024:Schneider anunció una importante inversión estadounidense, incluida una mayor producción de disyuntores, cuadros de distribución, etc., impulsada por la demanda de los centros de datos.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,52% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares), volumen (miles de unidades) |

|

Segmentación |

Por tipo, tipo de centro de datos y región |

|

Por tipo |

· Disyuntores de baja tensión · Disyuntores de media tensión |

|

Por tipo de centro de datos |

· Hiperescala · Colocación · Empresa |

|

Por geografía |

· Norteamérica (por tipo, tipo de centro de datos y país) o EE.UU. o Canadá · Europa (por tipo, tipo de centro de datos y país) o Reino Unido o Alemania o Francia o España o Italia o Resto de Europa · Asia Pacífico (por tipo, tipo de centro de datos y país) o China o India o Japón o Australia o Sudeste Asiático o Resto de Asia Pacífico · Resto del mundo (por tipo, tipo de centro de datos) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.200 millones de dólares en 2025 y se prevé que alcance los 4.040 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 490 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 14,52% durante el período previsto de 2026-2034.

El segmento de disyuntores de baja tensión lideró el mercado por tipo.

El rápido aumento de la demanda de energía de los centros de datos impulsa el crecimiento del mercado.

ABB, GE Vernova, Schneider Electric, Eaton y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Las altas densidades de energía, las crecientes cargas de trabajo de IA, las actualizaciones de la capacidad de la red y la necesidad de sistemas de protección de energía confiables, escalables e inteligentes favorecen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados