Tamaño del mercado de C-RAN, participación y análisis de impacto de COVID-19, por red (2G/3G, 4G y LTE, y 5G y 5G NR), por tipo de empresa (pequeñas y medianas empresas (PYME) y grandes empresas), por tipo (RAN centralizada y RAN virtual (vRAN)), por industria (telecomunicaciones, manufactura, atención médica, transporte y logística, y minería y energía) y pronóstico regional, 2026-2034

Tamaño del mercado de C-RAN

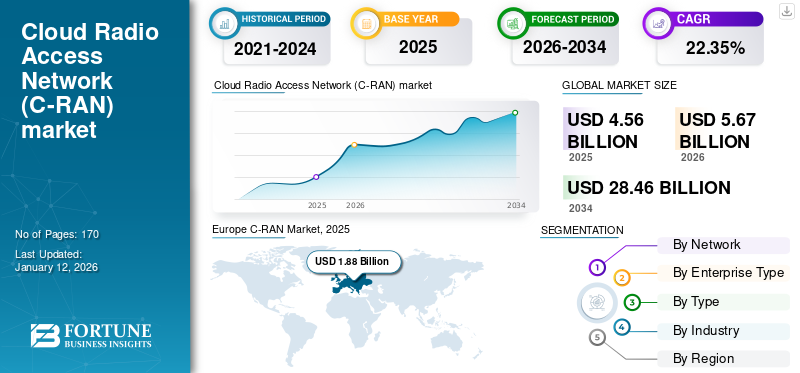

El tamaño del mercado global de C-RAN se valoró en USD4.56mil millones en 2025. Se prevé que el mercado crezca de USD5.67mil millones en 2026 a USD28.46mil millones para 2034, exhibiendo una tasa compuesta anual de22.35% durante el período de pronóstico. Europa dominó el mercado global con una participación del30.53% en 2025.

Cloud RAN (C-RAN), abreviatura de red de acceso de radio en la nube, es una arquitectura de red en el campo de las telecomunicaciones inalámbricas. Transforma la infraestructura de red celular tradicional al centralizar las funciones de procesamiento de banda base de múltiples cabezales de radio remotos (RRH) o celdas pequeñas en un centro de datos en la nube centralizado. Este enfoque centralizado permite una asignación de recursos más eficiente, escalabilidad dinámica y técnicas avanzadas de optimización de redes, además de facilitar el despliegue de 5G y más allá, lo que la convierte en una tecnología fundamental para el futuro de las comunicaciones inalámbricas.

El creciente despliegue de RAN en la nube entelecomunicacionesLas redes están impulsadas principalmente por su escalabilidad, eficiencia de costos y capacidades de optimización de la red. La arquitectura virtualizada de Cloud RAN permite a los operadores escalar eficientemente su infraestructura, reducir los costos operativos y mejorar la calidad de la red, lo que la convierte en una opción respetuosa con el medio ambiente y preparada para el futuro para adaptarse al crecimiento del tráfico de datos, admitir 5G y más allá, y lograr inteligencia y control de red centralizados. Según especialistas de la industria, los costos totales de propiedad de la infraestructura se redujeron en un 40%, luego de la transformación y adopción de la tecnología en la nube.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado C-RAN

- Tamaño del mercado en 2025: 4.560 millones de dólares

- Tamaño del mercado en 2026: 5.670 millones de dólares

- Tamaño del mercado previsto para 2034: 28.460 millones de dólares

- CAGR: 22,35% de 2026 a 2034

- Europa dominó el mercado con una participación del 30,53% en 2025.

- Se proyecta que el segmento de Grandes Empresas lidere el mercado con una participación del 76,84% en 2026.

- Se espera que el segmento RAN centralizado domine con una participación del 60,98% en 2026.

Asia Pacífico

Asia Pacífico registró 920 millones de dólares en 2025 y se espera que crezca a 1160 millones de dólares en 2026.

América del norte

América del Norte alcanzó los 1.390 millones de dólares en 2025 y se prevé que crezca hasta los 1.740 millones de dólares en 2026.

Europa

Europa generó 1.880 millones de dólares en 2025 y se prevé que alcance los 2.340 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 920 millones de dólares en 2026.

Japón

Se prevé que el mercado japonés alcance los 190 millones de dólares en 2026.

Leer más

IMPACTO DEL COVID-19

Las interrupciones en la cadena de suministro y la mayor demanda de conectividad confiable tuvieron un impacto mixto

La pandemia de COVID-19 interrumpió y aceleró el crecimiento del mercado. Causó retrasos en las implementaciones debido a interrupciones en la cadena de suministro y aumento de costos, al mismo tiempo que amplificó la demanda de conectividad confiable a medida que aumentaron el trabajo remoto y los servicios en línea. La arquitectura centralizada de Cloud RAN resultó beneficiosa para la gestión y la resiliencia de la red remota, satisfaciendo las crecientes demandas de tráfico de datos. Algunos operadores ajustaron sus prioridades de inversión, pero en general, la pandemia destacó la importancia de C-RAN para abordar los desafíos y oportunidades que presenta el cambiante panorama de las telecomunicaciones.

Por ejemplo, según IHS Technology, en mayo de 2020, el mercado de servidores experimentó un repunte en el primer trimestre de 2020, con un aumento del 27 % en los envíos globales de servidores en comparación con 2019. El aumento fue impulsado por una mayor demanda de los proveedores de servicios en la nube y de las empresas que se adaptaron a una mayor dependencia de los servicios en la nube debido a la pandemia.

Tendencias del mercado C-RAN

Aumento de la demanda de datos de baja latencia y alta velocidad en la red 5G para impulsar el crecimiento del mercado

Con una creciente necesidad de capacidad de datos debido al creciente tráfico de datos de Internet, la tecnología 5G está diseñada para mejorar significativamente la velocidad de comunicación de datos, ofreciendo hasta tres veces el rendimiento en comparación con 4G y LTE. El objetivo principal detrás del desarrollo de 5G es proporcionar mejoras sustanciales en los servicios de banda ancha móvil. Esto es posible gracias a la introducción de RAN en la nube, que facilita la apertura de capacidades de red de estaciones base inalámbricas a través de contenedores virtualizados.

Según GSMA, se espera que el porcentaje de conexiones 5G globales aumente hasta un 54% en 2030, en comparación con un 12% en 2022. Los usuarios de Internet móvil también están aumentando exponencialmente, con una tasa de penetración del 64% y 5.500 millones de usuarios móviles en 2030. Estas estadísticas subrayan el innegable impulso de la tecnología 5G, lo que demuestra su papel fundamental en la configuración del futuro de las telecomunicaciones y la satisfacción de la demanda de servicios rápidos, servicios de redes eficientes y rentables. Por lo tanto, la creciente demanda de datos de baja latencia y alta velocidad en redes 5G está impulsando el crecimiento del mercado C-RAN en las industrias.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado C-RAN

Adopción creciente de dispositivos de telecomunicaciones rentables y de mayor ancho de banda para impulsar el crecimiento del mercado

La creciente adopción de un mayor ancho de banda y dispositivos de telecomunicaciones rentables está a punto de ejercer una influencia sustancial en la cuota de mercado de los dispositivos 4G y 5G. La demanda de soluciones de mayor ancho de banda ha crecido significativamente como resultado de la aparición de aplicaciones que requieren una gran cantidad de datos, como la transmisión de video de alta definición, aplicaciones de realidad aumentada (VR) y dispositivos IoT. Los principales proveedores de nube están abordando la creciente demanda integrando en sus ofertas tecnologías avanzadas como agregación de portadoras multibanda, formación de haces y MIMO masivo. Estas integraciones utilizan de manera eficiente los recursos de espectro disponibles, mejorando las tasas de transferencia de datos y reduciendo la latencia.

En agosto de 2023, Telkomsel renovó su asociación con Ericsson para expandir su presencia de red 4G/5G en Indonesia, y Ericsson implementó sus soluciones RAN en la nube 5G energéticamente eficientes en múltiples regiones como el norte de Sumatra, Aceh y Kalimantan, entre otras.

Por lo tanto, la relación simbiótica entre la demanda de mayor ancho de banda y soluciones C-RAN rentables está preparada para mejorar la utilización de la nube al permitir una amplia gama de aplicaciones que van desderealidad aumentada (RA)a vehículos autónomos, entre otros.

FACTORES RESTRICTIVOS

Regulaciones estrictas sobre aplicaciones y falta de capacidad de fronthaul para limitar el crecimiento del mercado

Cloud RAN enfrenta desafíos técnicos que abarcan latencia, sincronización de red, mayores inversiones iniciales y capacidad de fronthaul. El procesamiento centralizado de la RAN en la nube, donde las unidades de banda base (BBU) se concentran en estaciones base y centros de datos, puede introducir una latencia no deseada en las comunicaciones entre las BBU y los cabezales de radio remotos (RRH). Es posible que esta latencia no cumpla con los estrictos requisitos de aplicaciones como 5G, vehículos autónomos e Internet de las cosas (IoT) en tiempo real, lo que obstaculiza la eficacia de la red.

Además, la arquitectura RAN en la nube requiere una inversión inicial sustancial. Construir y mantener centros de datos para albergar BBU e implementar las conexiones fronthaul de fibra óptica de alta capacidad necesarias puede resultar financieramente oneroso para los operadores de red. Este costo inicial puede disuadir a algunos operadores de adoptar RAN en la nube, lo que afectará su implementación generalizada. Además, la capacidad de la red fronthaul, que conecta los RRH con el grupo BBU centralizado, es crucial para el rendimiento de la red. Una capacidad de fronthaul inadecuada puede restringir la cantidad de RRH que se pueden admitir y, posteriormente, la capacidad general de la red, lo que impide su capacidad para manejar las crecientes demandas de datos y las altas cargas de tráfico de manera efectiva.

Análisis de segmentación del mercado C-RAN

Por análisis de red

Proliferación global y creciente impacto de las velocidades y eficiencia de 5G para ayudar al crecimiento del mercado

Por redes, el mercado se divide en 4G y LTE, 5G y 5G NR y 2G/3G.

Se prevé que el segmento 5G y 5G NR domine el mercado con una participación del 46,39 % en 2026. El segmento de red 5G y 5G NR representó el sistema de red de más rápido crecimiento y está preparado para experimentar el crecimiento más rápido durante el período previsto. Este crecimiento se atribuye al aumento explosivo del tráfico de datos, acompañado de una carga sustancial de consumo de energía en las arquitecturas de red existentes.

Las redes 4G y LTE dominarán el mercado durante el período de previsión. Dado que las redes 4G y 5G ofrecen conectividad de alta velocidad y baja latencia, presentan un marco y una arquitectura técnica más eficientes para las operaciones de RAN en la nube. Además, la proliferación global de redes 5G se ha convertido en una tendencia fundamental y desempeña un papel importante en el impulso del crecimiento de este segmento.

5G NR, un componente clave de 5G, mejora aún más las frecuencias más altas y las técnicas de modulación avanzadas, lo que permite una comunicación ultraconfiable de baja latencia (URLLC) para aplicaciones de misión crítica, incluida la automatización industrial yredes inteligentes. El factor impulsor de cada generación de redes son sus cambiantes demandas individuales de conectividad y tecnología, con 5G NR a la vanguardia de las últimas innovaciones en comunicación inalámbrica, ofreciendo la mayor velocidad, capacidad y menor latencia para admitir una amplia gama de aplicaciones futuristas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de tipo de empresa

Capacidades financieras de las grandes empresas para impulsar la adopción de soluciones C-RAN

Se espera que el segmento de grandes empresas lidere el mercado, contribuyendo con el 76,84 % a nivel mundial en 2026. Según el tipo de empresa, el mercado se divide en grandes empresas y pequeñas y medianas empresas (PYME). Se proyecta que el segmento de grandes empresas domine la participación de mercado de C-RAN durante el período de pronóstico, ya que poseen mayores capacidades financieras y demandas de red complejas y utilizan RAN en la nube por su escalabilidad, flexibilidad y capacidad para soportar tráfico de datos masivo. Permite a las grandes empresas lograr un rendimiento de red superior, adaptarse a las demandas de IoT y preparar su infraestructura para el futuro para integrar perfectamente tecnologías emergentes como 5G, AI,aprendizaje automáticoy computación en la nube.

Las PYMES a menudo se caracterizan por tener presupuestos más limitados y los recursos se dirigen cada vez más a la RAN en la nube debido a su naturaleza rentable. La capacidad de Cloud RAN para centralizar el procesamiento de la red y reducir los requisitos de hardware en el sitio se alinea con el enfoque presupuestario de las PYMES, permitiéndoles aprovechar tecnologías inalámbricas avanzadas y al mismo tiempo minimizar los gastos de capital.

Análisis por tipo

Utilización de vRAN en Network Slicing y Edge Computing para impulsar el crecimiento del segmento

El segmento de RAN centralizada representará el 60,98 % de la cuota de mercado en 2026. Por tipo, el mercado se divide en RAN centralizada y RAN virtual (vRAN). vRAN virtualiza las funciones de red y las desacopla del hardware propietario, ofreciendo flexibilidad y escalabilidad. Se proyecta que el segmento vRAN dominará el mercado durante el período de pronóstico debido a su capacidad avanzada, que permite a los operadores implementar funciones de acceso de radio como software en hardware básico, que se puede asignar dinámicamente en función de las demandas del tráfico. Esto hace que vRAN sea muy adecuada paracorte de red, informática de punta y atención a diversos casos de uso en 5G e IoT.

La RAN centralizada centraliza el procesamiento de banda base en los centros de datos, lo que reduce el hardware en sitio en los sitios celulares, lo que conduce a ahorros de costos, asignación eficiente de recursos y administración de red más sencilla. Es particularmente adecuado para áreas urbanas densamente pobladas y de alta capacidad.

Por análisis de la industria

Adopción creciente de C-RAN en el sector de las telecomunicaciones debido a sus capacidades en la nube para impulsar el crecimiento del segmento

Se espera que el segmento de Telecomunicaciones represente el 54,30% del mercado en 2026. Según la industria, el mercado se clasifica en telecomunicaciones, manufactura, atención médica, transporte y logística, y sector de minería y energía. Se espera que el segmento de las telecomunicaciones domine la cuota de mercado durante el período previsto hasta 2030. En el sector de las telecomunicaciones, la red de acceso por radio en la nube permite a los operadores de redes mejorar la cobertura, la capacidad y el rendimiento, especialmente en zonas urbanas densamente pobladas. El crecimiento del segmento se puede atribuir a la demanda de mayores velocidades de datos, latencia reducida y expansión de red rentable.

En la fabricación, C-RAN ofrece el potencial de habilitar fábricas inteligentes a través de una conectividad mejorada y una comunicación de baja latencia. Esto es crucial para el monitoreo y control en tiempo real de los procesos industriales, el mantenimiento predictivo y la automatización, impulsados por la necesidad de una mayor eficiencia y una reducción del tiempo de inactividad.

En el sector sanitario, C-RAN admite la telemedicina, lo que permite la monitorización remota de pacientes, consultas por vídeo en tiempo real y la transmisión segura de grandes conjuntos de datos médicos.

En el sector del transporte y la logística, C-RAN ayuda a rastrear y gestionar envíos, optimizar la planificación de rutas y facilitar la comunicación en tiempo real entre vehículos y centros de control.

PERSPECTIVAS REGIONALES

Regionalmente, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo. Estas regiones se clasifican además en varios países y subregiones.

Europa

Europe C-RAN Market, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa contribuyó con el 41,24% del mercado mundial en 2025, con una valoración de 1.880 millones de dólares, y se prevé que alcance los 2.340 millones de dólares en 2026. Se prevé que el mercado del Reino Unido alcance los 920 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 340 millones de dólares en 2026. Europa dominó el mercado con una valoración de 1.880 millones de dólares en 2025 y 2.340 millones de dólares en 2026. Europa también dominó el mercado mundial de C-RAN con una participación del 41,37% en 2023 debido al énfasis de la región en la sostenibilidad ambiental y la presencia de actores clave que operan en el mercado. Los países europeos, particularmente aquellos con regulaciones ambientales estrictas, se sienten atraídos por el procesamiento centralizado energéticamente eficiente de la RAN en la nube, que se alinea con sus iniciativas ecológicas. Además, los heterogéneos requisitos de red del continente, que abarcan áreas urbanas, suburbanas y rurales, se satisfacen mediante la asignación dinámica de recursos y las capacidades de optimización de la red de la RAN en la nube, lo que garantiza una utilización eficiente del espectro y una extensión de la cobertura. Además, el impulso hacia la comunicación de baja latencia en aplicaciones como vehículos autónomos y Industria 4.0está acelerando la implementación de RAN en la nube, ya que permite la computación de vanguardia y una sincronización precisa, crucial para el procesamiento de datos en tiempo real.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado de América del Norte generó 1,39 mil millones de dólares en 2025, lo que representa el 30,53% del panorama del mercado global, y se espera que alcance los 1,74 mil millones de dólares en 2026. Se proyecta que el mercado de Estados Unidos alcance los 920 millones de dólares para 2026. Se espera que el mercado de América del Norte para C-RAN muestre la CAGR más alta debido a la confluencia de factores técnicos que atienden el panorama de telecomunicaciones diverso y exigente de la región. La evolución hacia 5G es un impulsor primordial, que requiere la adopción de RAN en la nube para permitir la latencia ultrabaja y el ancho de banda alto que requieren aplicaciones como vehículos autónomos y ciudades inteligentes. La vasta geografía de la región, que va desde centros urbanos densamente poblados hasta áreas rurales remotas, exige la flexibilidad de la RAN en la nube para asignar recursos de manera eficiente donde sea necesario, reducir los costos operativos y optimizar el rendimiento de la red. Además, el compromiso de América del Norte con la seguridad de la red ha reforzado la adopción de RAN en la nube, ya que ofrece control y monitoreo centralizados, mejorando las medidas de ciberseguridad.

Asia Pacífico

Asia Pacífico representó 920 millones de dólares en 2025, lo que representa el 20,20 % de la cuota de mercado mundial, y se prevé que alcance los 1160 millones de dólares en 2026. Se prevé que el mercado de Japón alcance los 190 millones de dólares en 2026, el mercado de China alcance los 350 millones de dólares en 2026 y el mercado de la India alcance los 120 millones de dólares en 2026. 2026. En la región de Asia Pacífico, el mercado está experimentando un crecimiento saludable impulsado por la proliferación de redes 5G como motor clave, con países como China implementando agresivamente infraestructura 5Gpara admitir aplicaciones de alta capacidad, incluidas IoT, nube y AR. Además, las densas áreas urbanas de la región requieren una utilización eficiente del espectro, lo que hace que el procesamiento centralizado de la RAN en la nube y la gestión coordinada de los recursos sean cruciales. Además, el desafiante terreno geográfico en partes de Asia Pacífico, como regiones montañosas y archipiélagos, subraya la importancia de la optimización de la red fronthaul de la RAN en la nube para minimizar la pérdida de señal y mejorar la cobertura de la red.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 8,03% del mercado mundial, alcanzando una valoración de 370 millones de dólares y se prevé que crezca hasta 430 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Expansión empresarial a través de soluciones innovadoras y crecientes preocupaciones de seguridad para impulsar la cuota de mercado de los actores clave

Los actores clave en varios dominios obtienen beneficios operativos al ofrecer soluciones innovadoras de RAN en la nube. Ericsson y Nokia Corporation están a la vanguardia de las implementaciones de RAN en la nube y las integraciones con empresas de fabricación como Intel y HPE han mejorado las capacidades de las soluciones RAN basadas en la nube. Por ejemplo, en julio de 2023, Ericsson e Intel se asociaron para aprovechar la tecnología de proceso y fabricación 18A de Intel para la infraestructura optimizada 5G de nueva generación de Ericsson. Según el acuerdo, Intel fabricó SoC 5G personalizados para la empresa, lo que dio como resultado productos muy distintivos para la futura infraestructura 5G. Además, estas empresas ampliaron su asociación para mejorar los procesadores escalables Intel Xeon de cuarta generación con Intel vRAN Boost, mejorando las soluciones RAN en la nube de Ericsson. Esta colaboración tenía como objetivo ayudar a los proveedores de servicios de comunicación a mejorar la capacidad de la red y la eficiencia energética al tiempo que logran una mayor flexibilidad y escalabilidad.

Sin embargo, a otras empresas como ZTE y Huawei, que son actores dominantes en varias regiones como China, Corea del Sur y Medio Oriente, se les prohibió expandir su infraestructura y soluciones RAN en la nube en el Reino Unido, EE. UU., Nueva Zelanda y Australia, debido a las estrictas regulaciones impuestas por las entidades gobernantes. Esto ha llevado a la creación de mejores oportunidades para actores locales como Nokia, Ericsson, Mavenir y Airspan, entre otros.

Lista de las principales empresas de C-RAN:

- Telefonaktiebolaget LM Ericsson(Suecia)

- Corporación Nokia(Finlandia)

- Huawei Technologies Co., Ltd. (China)

- Zhongxing Nuevo Equipo de Telecomunicaciones Co., Ltd. (China)

- Qualcomm Incorporated (EE.UU.)

- Corporación NEC(Japón)

- Mavenir Systems, Inc.(A NOSOTROS.)

- Grupo Samsung (Corea del Sur)

- Airspan Networks, Inc. (EE. UU.)

- Telefónica, S.A. (España)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Agosto 2023 –Nokia fue seleccionada por Cellfie Mobile para un proyecto de modernización de red a nivel nacional que cubre la preparación para 4G y 5G. La cartera AirScale preparada para 5G de Nokia, que presenta la tecnología ReefShark System-on-Chip (SoC) de eficiencia energética, se utilizó para actualizar los sitios LTE existentes y agregar otros nuevos preparados para 5G luego de una exitosa subasta de espectro. El sistema MantaRay Network Management de Nokia mejoró la supervisión y gestión de la red. El despliegue comenzará en noviembre, consolidando la posición de Nokia como único proveedor de RAN y aumentando su participación de mercado en el país.

- julio 2023 –Telstra se asoció con Ericsson para lanzar la primera red de acceso a radio en la nube Ericsson de Australia en la red comercial 5G de Telstra. Los 55 sitios iniciales de tecnología Cloud RAN, ubicados en Gold Coast, Queensland, marcaron un hito importante en la búsqueda de Telstra de ofrecer servicios 5G a nivel nacional. Esta implementación incluyó la migración de frecuencias portadoras de 3600 MHz y 2600 MHz a la infraestructura Cloud RAN, mejorando la capacidad, la inteligencia y la velocidad de la red.

- junio 2023 –El operador con sede en India, Reliance Jio, aprovechó los recientes acuerdos tecnológicos entre India y Estados Unidos, que allanaron el camino para la exportación de su radio y pila 5G de extremo a extremo desarrolladas en el país. Esto creó un flujo de ingresos adicional para la empresa y avanzó el enfoque en Open RAN, parte de la colaboración más amplia entre los países en investigación y desarrollo de tecnologías 5G/6G, facilitada por organizaciones como Bharat 6G Alliance de India y Next G Alliance de EE. UU.

- junio 2023 –Qualcomm Technologies adquirió Cellwize Wireless Technologies Pte. Ltd., un proveedor de soluciones de automatización y gestión de redes, en un esfuerzo por acelerar la adopción de la red de acceso por radio (RAN) 5G. Esta adquisición mejoró las soluciones de infraestructura 5G de la empresa, permitiendo la transformación digital de las industrias, respaldando el crecimiento de la economía de la nube e impulsando el borde inteligente conectado.

- marzo 2023 –El operador con sede en el Reino Unido Virgin Media O2 fue uno de los primeros en adoptar en Europa el producto de red de acceso de radio en la nube de Ericsson como parte de un acuerdo más amplio de expansión de red. Ericsson proporcionó equipos para la red de Virgin Media O2 en el Reino Unido, incluida la plataforma Air 3258 de radio mMIMO multibanda 5G de eficiencia energética, con implementaciones de celdas pequeñas en ciudades clave para aumentar la capacidad y la velocidad.

COBERTURA DEL INFORME

Nuestro análisis de este mercado proporciona información empresarial líder en regiones globales para mejorar las decisiones y los juicios comerciales teniendo en cuenta el mercado. Además, el informe de investigación proporciona información clave sobre los desarrollos recientes de las tendencias del mercado y la industria, así como una revisión exhaustiva de las tecnologías emergentes que se están adoptando en todo el mundo. También enfatiza los principales factores y elementos que estimulan el crecimiento, lo que permite al lector obtener una percepción profunda del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Índice de crecimiento |

CAGR de22.35% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por red

Por tipo de empresa

Por tipo

Por industria

Por Región

|

Preguntas frecuentes

El estudio de Fortune Business Insights Inc. dice que se prevé que el mercado global alcance los 28,46 mil millones de dólares en 2034.

En 2025, el mercado ascendió a 4.560 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 22,35% durante el período previsto (2026-2034).

Se espera que el segmento 4G y LTE lidere el mercado en 2025.

Se espera que la creciente adopción de un mayor ancho de banda y dispositivos de telecomunicaciones rentables impulsen el crecimiento del mercado.

Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Zhongxing New Telecommunications Equipment Co., Ltd., Qualcomm Incorporated, NEC Corporation y Mavenir Systems, Inc. son los principales actores del mercado.

Europa tenía la mayor cuota de mercado en 2025.

Por red, se espera que 5G y 5G NR crezcan con una CAGR notable durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 170

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados